私人银行到底应该怎么做?——谈私人银行的过去和未来

一个纯粹的内容主义者

01 初创期的迷茫

私人银行作为一项舶来物,在境内被大家广泛认知,是在2007年的事情。那时,大家对私人银行的前途满怀憧憬,但该怎么做?谁也不知道。那是一个连财富管理都要摸着石头过河的年代,大部分银行还在纠结于存款和理财产品的平衡关系。以建行和招行为首的先知们,早早派出了自己的精英队伍到海外学习,开始了这一场漫长而艰辛的罗曼史。

客观讲,最早一批由商业银行牵头发起的私人银行难说成功,中信银行私人银行阵仗最大,但最后落得和零售合并;建行私行也经历了客户集中→下放→再集中的反复,架构的变化导致业务骨干和客户的流失;至于更多的私人银行更多停留在口号的层面,仅在总行层面有些不痛不痒的小动作,客户没有归集也没有服务的提升。

站在一个旁观者的视角回看,境内私人银行的迷茫主要体现在四个方面:

1,盈利模式不清晰,服务先导、缺乏落地

找到各家私人银行在2008年的宣传文案,可以感受到相较于现在更加粗糙的风格,但更直观的感觉是内容空洞。私行能做什么,在那个年代下更多是从业者结合欧美经验的一种自发式想象,“要让客户有最极致的体验、以增值服务吸引客户”,是当时很多机构的美好愿景,缺乏业务上的落脚点。

这些文案所展现出来的是,其实是当时私人银行从业者的普遍迷茫,这些先驱或多或少看到了传统零售业务的局限性与弊端,试图去改变现状,希望能建立一条“为客户创造价值进而为机构盈利”的共赢模式,但缺乏有指导性的方法论和有效的落地工具,出现了拳拳打偏、用力过猛的情况。

2,总行层面缺乏推动,分支行层面难落地

私人银行的初创者都试图甩开财富管理的既有模式,但殊不知财富管理本身就是私人银行的应有之义,在这个局面下,总行变成了缺乏分支行支持的独行侠。以客户和客户经理上收的问题,这个显然是正确的事情,在遇到了来自经营部门的巨大阻力后,大部分总部机构都选择了退让,形成了私人银行的半吊子工程。

任何经营单位都是理性的,对不损害自身利益下进行的业务调整,都是不抵触的。从这个角度看,决策机构去说服经营单位,不在于政策的强压,而在于试验和效果论证,论证私人银行带来“1+1>2”的效果至关重要。依托第一批试点的验证、以数据统计和分析为基础,形成有效的结果做支撑,用理性的观点去对抗感性的错误认知,是这项业务在组织内部获得认可的关键。事实上,出乎意料的是私人银行专人转岗服务带来的直接效果远远好于大家的预期,“专业的人做专业的事”所派生的效果不容置疑。

可惜的是,大部分私人银行推动的伊始都选择了走捷径,回避客户上收的关键问题。私人银行客户散养在支行,其服务品质和专业性并没有得到根本的提升,如何做到专业化经营?其结果可想而知。

3,经营目标短期化明显,私人银行部变成私人银行产品部

相比于那些走捷径却无所作为的私行,有些私行的策略更为简单粗暴,在创利的压力下,私人银行部慢慢过渡为私人银行资管部,借由私人银行的名目在行内创造出一个新的理财池,通过发行理财产品、依托于资产长短期错配来获取利差,所谓的私人银行专属产品除了起点为100万和具有略高的收益外,同传统理财池并无区别,名义上是私人银行,实际却是资产管理的内核。

事实上在初创期,私人银行部是否应该具有独立创设产品的能力,是打造财富管理的平台模式还是依赖资管产品获取更多的利差,是存在较大分歧的。结果是选择第二种模式的,在短期内获得更高的考核收益,但专注于私行“小池子”带来的快收益,忽略了对财富管理“大平台”的搭建,信托、阳光私募和股权基金等综合产品服务模式建设缺失,在财富管理广度、深度都在提升的市场中,弊端逐步显现。经验告诉我们,一家通吃的财富管理体系并不现实,为客户在市场上遴选最优的产品、并以资产配置的载体进行推介的模式,在目前的市场更具有吸引力。而当一家私人银行的销售能力足够强时,其谈判能力所获取的高额代销收入,会比资管的收益更高,这却是后话了。

4,管理架构变动大,造成基层的迷茫

私人银行是独立于零售银行的存在,还是应该成为零售银行的一个分支?这是私人银行在甫一开始的严峻问题。从结果上看,依托于零售银行体系的私行在前期发展更顺利,在这个模式下,私行获得了来自零售银行的客户输入和资源倾斜,回避了内部竞争导致的资源无谓消耗。

站在事后的角度来看组织架构问题,我以为私人银行其发展和壮大必须依托银行的基础客群,以及相应的客户提升能力,离开了传统的零售银行和财富管理业务,私人银行本身就是无源之水。就如我在《财富管理行业,路在何方》文中提及的,财富管理机构的获客成本决定了他的经营模式,当私人银行委身与零售银行的大体系之中时,较低的经营成本和内部摩擦,使得他更容易轻装上阵,不会走形。

02 路在何方?谈谈私人银行新一纪的破题

近期高瓴旗下的礼仁投资在招行等三家私行发行二级市场新产品,50亿的募集规模瞬间便有了超过100亿的客户储备,当信托公司因为《资金信托管理办法》征求意见稿而为标品信托发愁时,私人银行经过十多年的磨合与发展,其强大的客群和营销能力显露无疑。不仅仅是传统的商业银行,证券、信托、三方等都在朝着这个方向而努力着,私人银行在下一纪该如何发展?上一纪所发生的各种问题,又该怎么解决,在这抛出我浅薄的观点,欢迎拍砖。

1,如何建立私人银行的专业性?

私人银行的专业性是区别于零售银行的关键,面对事业和生活都更加成功的私行客户,专业性是建立起客户同机构之间桥梁的最快法门。作为旁观者,我看到很多私人银行在培训上花费了大量的时间精力,我也相信这些资源的投入一定会带来成果,但依靠培训就能解决全部问题么?

以我在私行工作的经验看,理财经理的专业性建设是一件任重道远的事情,理财经理的专业学习有两个的问题:1、落地性,即集训式的培训内容需要在日常工作中形成固定动作才有效果;2、持续性,专业的学习来源于每一次成功的晨会、夕会和ROLEPLAY,日常学习的重要性远大于突击式学习。针对这些问题,招行在组织架构中设立了投资顾问(IC,Investment Consultant)这个岗位,总行编制却驻派在一线私行中心工作,起到了总行“老师”和政策传达者的角色,另一方面依托于投资顾问的工作,理财经理耳濡目染,提升其日常学习的规范性和有效性,突破了前述两个瓶颈,获得了很好的效果。

2,私人银行的发展不是孤立的,而是零售业务发展的自然终点

私人银行是零售业务王冠上的明珠,跳出零售业务去讨论私人银行并不现实。超高净值客户是目的、是终点,但300万以下的财富管理客群才是机构的根基,为了达成高净值客户的目标必须培养基础客群,这往往是许多私人银行所忽视的。而在实战中,如何构建出不同客群有差异的服务模式,和建立起从“大众客群”→“财富管理客群”→“私人银行客群”的提升和激励机制,是需要机构在顶层设计上需要认真思考的。

3,产品是核心,但不唯产品论

有朋友说,房地产信托决定了私行的考核,某种程度上说,这是大实话,以固定收益为特征的房地产信托成为私人银行资产配置的主力。但我以为,如果忽视了资产配置的约束,只以产品、特别是爆款产品的营销作为私人银行财富管理的基础,势必会造成经营部门维护模式的简单化,“客户因产品而来、客户因产品而去”,从长期看客户没有忠诚度而私人银行的专业性也在钝化,没有资产配置的产品推动是一剂慢性毒药,非常危险。而在眼下,招行私行在每年吞吐3000亿房地产信托的同时,还能打爆各类阳光私募的账户,这不正是资产配置理念长期坚持的成果么?现在想想看,当年招行私行王菁总坚持以投资顾问服务实现差异化经营的思路是多么正确,“投资顾问服务”、“1+N”、“投资理财建议书”和内嵌到CRM系统的纠偏系统,这既是理财经理展业的技术支持,也是对其不适当行为的有效干预。

4,私人银行的利基在哪里?

据说黑石基金在全球各地都会高薪聘请知名律师,当他的LP在全球各地出现各种状况时,都可以第一时间享受到黑石的法律服务,享受到全球顶级机构的法律庇护,这是客户的诉求,也是机构的利基。那么,境内私人银行的利基在哪里呢?特别是在非标横行、产品和增值服务同质化严重的情况下,如何创建符合其自身定位的利基,形成同其他机构的错位竞争就显得格外必要。

5,财富管理进阶式发展的必然路径

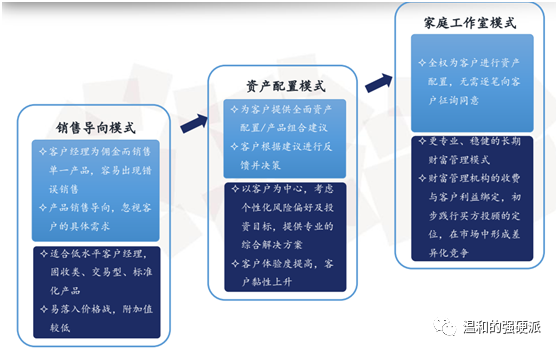

在私人银行的财富管理业务中,存在从“销售导向模式”→“资产配置模式”→“全委模式”的升级路径,这三者的层进,也体现了客户对于财富管理理解的成熟程度,能接受“全权委托”的客户一定是我们最优质的的客户。基于此,当一家私人银行在制订战略周期的时候,必须要把这条路径作为谋划的基础,当经营机构已经把“销售导向模式”的策略熟稔于心时,就必须推动“资产配置模式”的落地,当“资产配置模式”深入人心时,“全委模式”则是最后要冲刺的终点。

6,增值服务不是靠钱砸出来的

关于增值服务,很多人第一反应就是机场贵宾服务、奢侈品和高尔夫,在大部分机构都如此之时,你的特立独行带不来任何好处。但我以为在通过一定的基础投入,保障行业正常的增值服务水准下,创造基于客户真实需求的、以切入圈层为主的增值服务,才是形成客户黏性的关键。某私行在早年间举办了“青年精英论坛”,邀请适龄的二代私行客户集中参加分享、学习和交流,客户评价极高,获得了很大的成功,相比于高尔夫和奢侈品,这样的活动花费更低,但却有效发挥了私人银行的平台作用。

03 写于最后

一纪是古时的说法,是十二年的意思,最有名的一句话来自《国语·晋语四》狐偃的一句话“蓄力一纪,可以远矣”,意思就是晋文公在狄12年,积蓄了力量,该离开狄去寻找新的方向了。对于境内的私人银行来说,也是如此,这十多年的发展和波折,精进与整合,从大趋势上看瑕不掩瑜;而如果我们站在此时,读懂了发生在上一纪的故事,吸取了经验和教训,我相信在新一纪中,境内的私人银行业务有更精彩的故事。在未来的市场里,金融监管打破各家机构的垄断性利基,境内金融将会变得更加平坦,私人银行也将呈现百花齐放的格局,不仅有传统商业银行独大一方,也会有证券、保险、信托、私募和家办的身影。

-END-