哪些银行的财富管理更强?

海内外典型案例分析:在四大领域,分析典型机构经营模式。

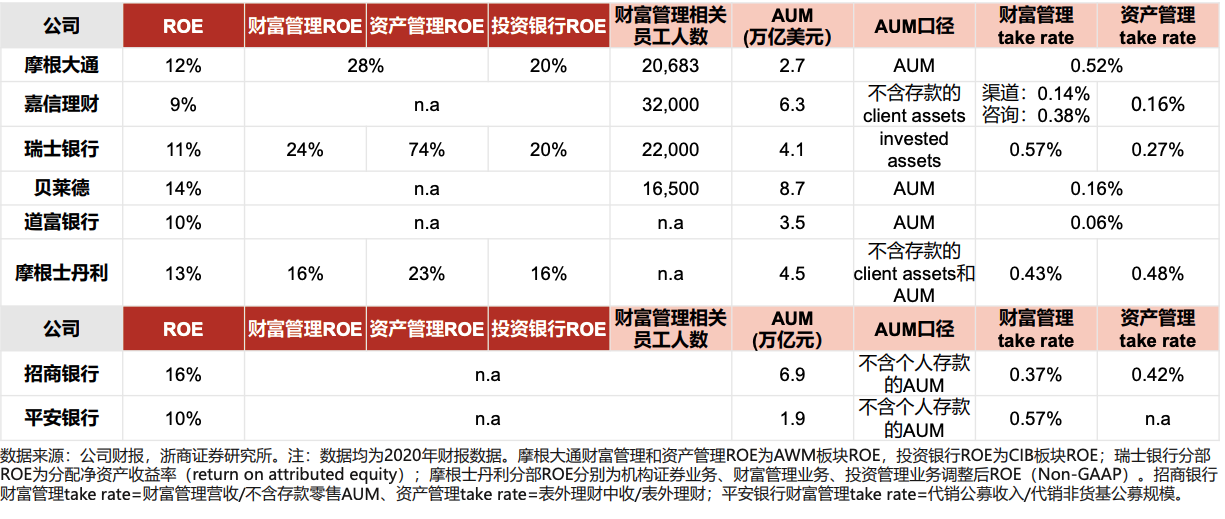

(1)财富管理:

①摩根大通:全能银行代表,对公、私行、财富全面服务,银行整体 ROE 12%,AWM板块ROE 28%。

②瑞银集团:私人银行代表,重点服务高净值和超高净值客户,整体ROE 11%,财富板块ROE 24%;

③嘉信理财:互联网券商代表,整体ROE 9%,ROTCE 15%。

(2)资产管理:贝莱德机构客户AUM占比52%,整体ROE 14%;

(3)投资银行:摩根士丹利,投 行与财富管理收入各占比54%、40%,ROE 13%,财富板块ROE 16%。

(4)资产托管:道富银行托管营收占比83%,整体ROE 10%。

大财富管理行业哪些银行可能胜出?

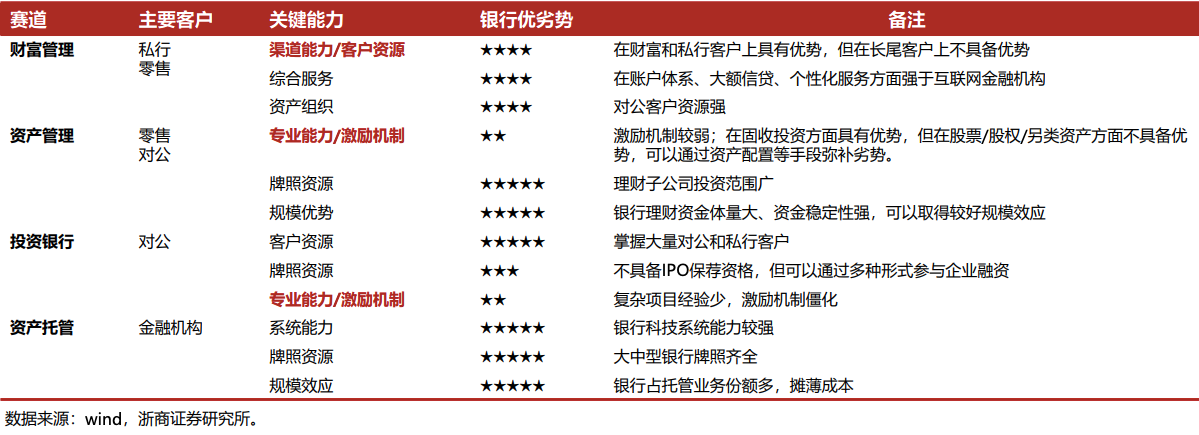

综合来看,客户资源丰富(有潜力)、市场化程度高(有能力)、战略久久为功(有定力)的银行有望胜出。大财富领域,银行与 其他金融机构比有长板有短板。

(1)财富管理:关键能力是渠道能力,大中型银行在财富私行客户方面具有优势,但需要加强建 设,存量客户资源丰富的银行更有先发优势。

(2)资产管理:关键是专业能力,银行系能力相对不占优,机制和思路灵活的银行 更容易有起色。

(3)投资银行:关键是专业能力,银行系不占优,补短板很关键。

(4)托管业务:目前同质化严重,与财富业 务联动。四大板块可以起到互相联动作用,产生“飞轮效应”。任何一个板块的强势,都有可能将优势延伸至其他板块。

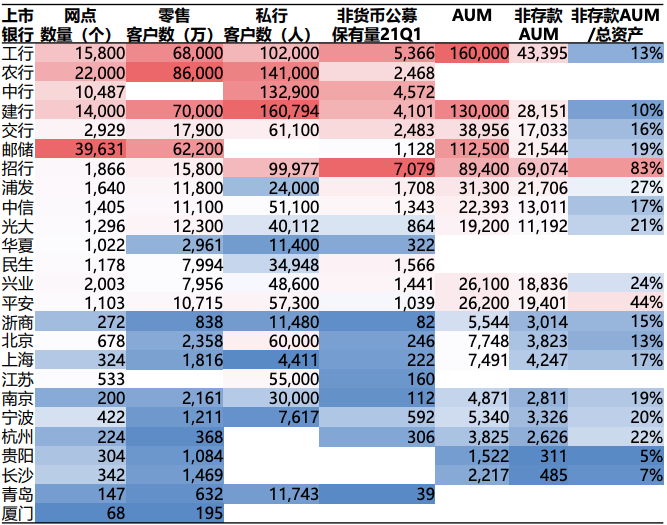

客户资源是否丰富:渠道能力强的银行发展财富管理业务 具有先天优势。

四大行和零售型银行(邮储、招行、平安) 具有明显优势,少数股份行有弯道超车路径,经济发达区 域的城商行也有望分一杯羹。

(1)四大行大而不强:网点多,客户多,体量大。但客户活跃度 较弱,非存款AUM/总资产比例偏低。

(2)零售行各具特色:

• 招商银行遥遥领先:线上客户触达能力强,无论是基础客户数 (月活)还是私行客户数都遥遥领先于股份行同业,非货币公 募保有量全市场第一。

• 平安财富私行更强:平安银行基础客群数量位居股份行中游水 平(快速发展),私人银行客户数居第二,非存款AUM/总资 产比例仅次于招行。

• 邮储银行潜力很大:邮储银行的线下触达能力非常强(网点数 第一),零售客户基础庞大,未来挖掘空间很大。

(3)个别行弯道超车:兴业和光大具有弯道超车的可能性。

• 兴业同业渠道很强:银银平台链接2000多家法人机构,可借助 中小银行(F端)向客户(C端)代销产品,2F2C模式效率高。

• 光大云缴费待转化:光大银行云缴费客户7.17亿户,手机银行、 阳光惠生活和云缴费APP用户1.32亿户,具备缴费用户转化为 银行客户、财富客户的潜力。

客户资源是否丰富:渠道能力强的银行发展财富管理业务具有先天优势。四大行和零售型银行(邮储、招行、平安)具有明 显优势,少数股份行有弯道超车路径,经济发达区域的城商行也有望分一杯羹。

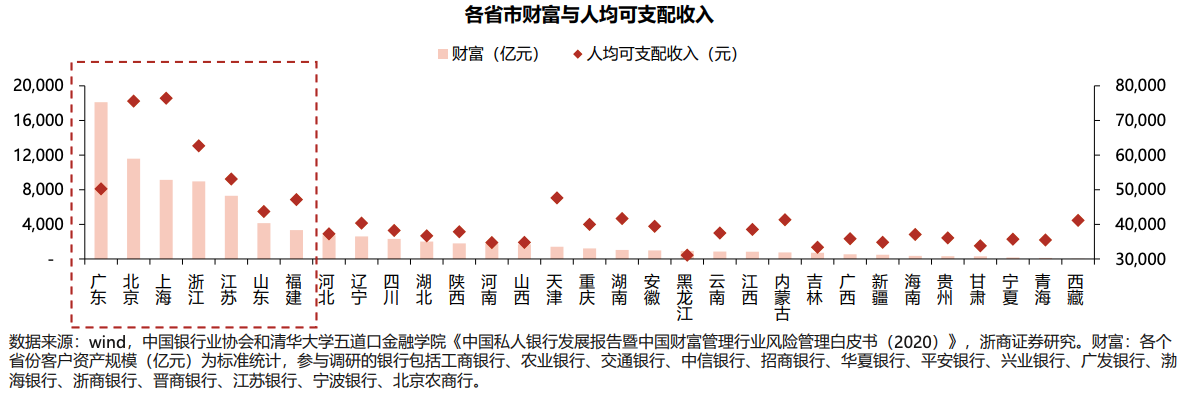

(4)发达地区城商行:从财富分布和人均可支配收入来看,超一线城市(北上深)、广东、浙江、江苏、山东、福建的财富 效应较强,区域性城商行也存在发展财富业务的机会,农商行在专业能力上可能有所欠缺。

市场化程度与激励:薪酬激励机制越灵活、人员素质越高,银行越有可能胜出。

• 员工素质的角度:上市银行中头部股份行和城商行的员工素质水平较强。以本科以上员工占比来看,股份行中兴业银行、 浙商银行、招商银行靠前;城商行中南京银行、宁波银行、杭州银行靠前,可能与地域优势有关。

• 激励机制的角度:上市银行人均创利与人均薪酬水平呈正相关关系,正所谓工资越高、战斗力越强。从2020年人均薪酬 来看,头部股份行和城商行的薪酬水平较高。股份行中平安银行、招商银行、浙商银行较高;城商行中南京银行、江苏银 行、杭州银行较高。

战略执行与定力:一家银行是否能够在大财富管理行业胜出,不仅要看禀赋、能力,更要看战略方向是否对、执行是否强、 定力是否足。

• 战略方向:当前明确提出大财富管理相关战略的银行,国有银行中为邮储银行(建设一流大型零售银行),股份行中包括招 商银行(创新驱动、零售领先、特色鲜明的中国最佳商业银行)、平安银行(中国最卓越、全球领先的智能化零售银行)、兴业银行 (财富银行、投资银行、绿色银行)、光大银行(打造一流财富管理银行) 。城农商行中明确要做财富管理的银行较少,但经济 较发达地区的城商行也在尝试突破,典型代表如宁波银行。

• 战略执行:取决于专业能力、资源支持、激励机制等。战略执行很大程度上取决于管理层的决心、组织能力、资源倾斜以 及持续性,专业能力可以通过内部培养和外部招聘来改善。

• 战略定力:通常取决于战略是否匹配于银行资源禀赋,以及管理层的稳定性。如果战略决心足大、定力够强,那么战略执 行方面即使短时间内有所不足,但中长期有希望稳步改善。

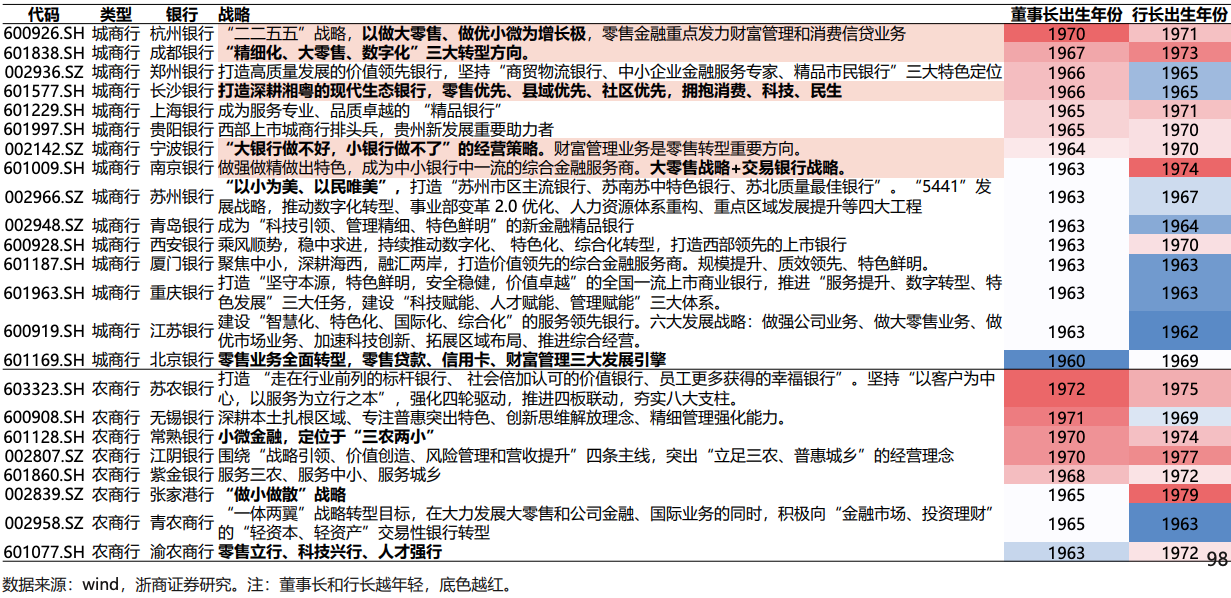

上市银行战略与核心管理层年龄

大财富管理行业已经跑出来的银行:招商银行;正在跑出来的银行:宁波银行、平安银行;有望跑出来的银行:兴业银行、 邮储银行;准备起跑的银行:光大银行、浦发银行、南京银行、长沙银行。

作者丨梁凤洁 邱冠华

来源丨浙商证券银行

研究团队本文转载自普益标准