他山之石:瑞银集团财富管理业务的发展经验

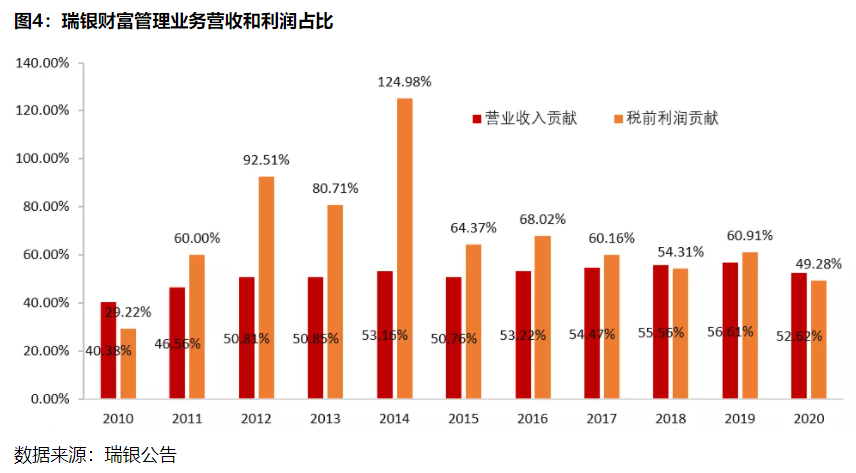

瑞银集团由瑞士联合银行(UBS)和瑞士银行(SBC)于1998年合并而成,目前是全球最大的财富管理机构之一,其业务范围遍布北美、欧洲、亚太、中东等地区。瑞银集团财富管理业务以高净值客户和超高净值客户为主要目标客群,依靠“综合金融服务+优秀买方投研团队+成熟的投顾团队+金融科技赋能”,打造了财富管理领域的核心竞争力和专业品牌形象,获得稳定的手续费与利息类收入。2020年瑞银财富管理资产规模3.02万亿美元,财富管理业务收入170.45亿美元,税前利润40.19亿美元,分别占集团总营业收入和税前利润的52.62%和49.28%,投顾人均创收179万美元。

1. 瑞银集团财富管理业务发展历程

1862年6月25日,13位瑞士商人、政治家和实业家在温特图尔建立了瑞银的前身温特图尔银行,启动资金为500万法郎。当时私人银行已经不能满足瑞士迅速扩张的工业需求,因此新的商业银行应运而生。瑞银的另一个主要前身是瑞士银行公司(SBC)在10年后由6家巴塞尔私人银行联合组成。温特图尔银行从一开始就蓬勃发展,到1912年,它与圣加伦储蓄和抵押银行合并,成立了瑞士联合银行。20世纪上半叶,工业化国家经济迅速发展,两次世界大战使经济遭受严重挫折。虽然第一次世界大战摧毁了许多欧洲银行,但并没有阻止瑞士联合银行和SBC的崛起,这两家银行受益于国际客户将资金存入中立、政治稳定的瑞士。

瑞士在大萧条和第二次世界大战中相对未受影响,发展成为继纽约和伦敦之后的世界第三大金融中心。联合银行和SBC收购了竞争对手,并在世界各地开设了新的办事处。1967年,联合银行成为瑞士最大的银行,也是欧洲最强大的银行之一。20世纪80年代和90年代,金融市场的放松管制和全球化浪潮席卷,联合银行和SBC继续扩大离岸和在岸的国际财富管理业务,并进军投资银行业务。1995年,SBC收购了华宝公司,并创建了投资银行SBCWarburg,两年后,在收购了美国投资银行Dillon, Read & Co后,该银行更名为Warburg Dillon Read。

1998年6月,联合银行与SBC合并,成立瑞士联合银行。2001年,瑞士联合银行收购了美国普惠公司,收购普惠后,瑞银员工人数增至71076人,股权资本增至近450亿瑞郎,这也使瑞银成为全球最大的资产管理公司。21世纪初期,瑞银稳步增长,2007年全球金融危机爆发,从2007年第三季度到2009年第四季度,瑞银进行了大量资产减记,并得到了瑞士国家银行和瑞士联邦的支持。

2008年全球金融危机后专注财富管理业务。2011年,瑞银确立“专注全球财富管理和瑞士全能银行,以资产管理和投资银行为辅”的战略版图,将业务架构分为财富管理(2018年2月前财富管理又分为美洲地区和美洲以外地区)、商业银行、资产管理和投资银行。目前瑞银在全球财富管理与资产管理领域建立起了稳定的竞争力,管理资产规模名列前茅,连续多次被《欧洲货币》、《亚洲私人银行家》等行业组织评为全球最佳私人银行机构。目前,瑞银集团和摩根士丹利是全球高净值客户财富管理领域最大的两家机构。

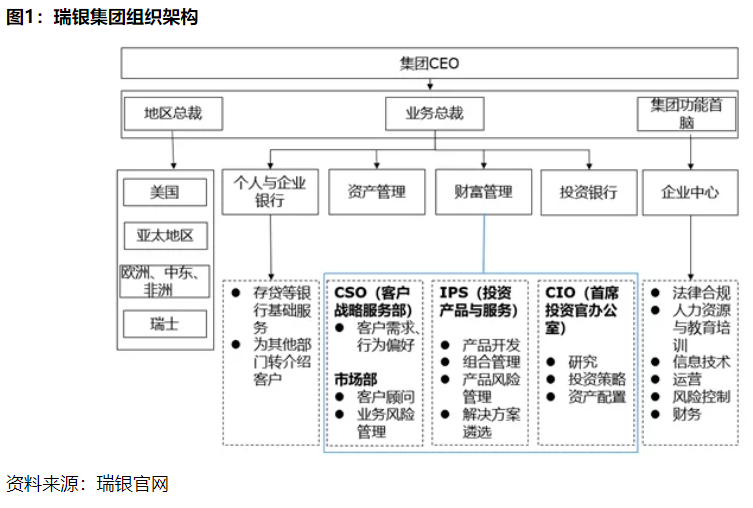

2. 全球化布局,四大业务板块充分协同

瑞银在全球50多个国家和地区有分支机构,拥有近73000 名员工,所雇员工在美洲约占30%,瑞士占30%,欧洲、中东及非洲地区其他国家占19%,亚太区占21%。瑞银主要业务包括:财富管理、资产管理、投资银行、商业银行,瑞银致力为遍布全球的富裕人士、机构和公司客户以及瑞士的私人客户提供金融咨询服务和解决方案。瑞银的战略以全球领先的财富管理业务及位于瑞士的顶尖全能银行业务为核心,协同发展资产管理和投资银行业务。业务板块之外,瑞银还设置多个集团中心,比如CEO办公室、集团财务、集团人事、集团风控、集团法律顾问、集团治理和监管等。

3. 财富管理和投资银行业务是主要营收和利润来源

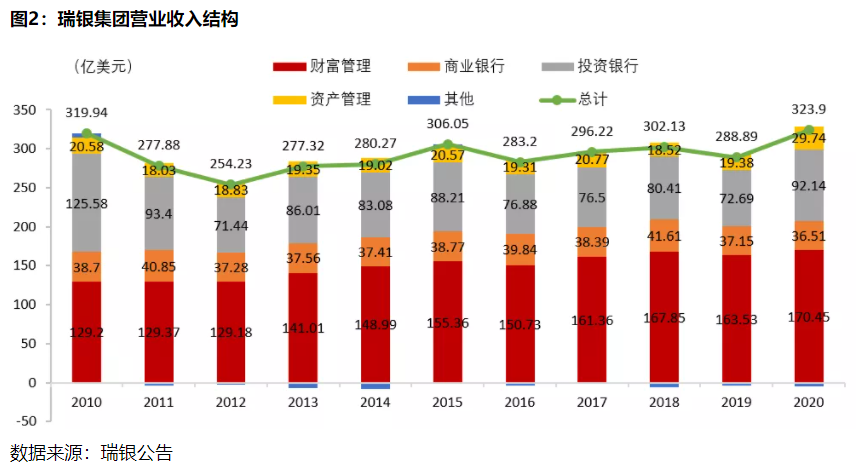

从收入结构来看,瑞银营业收入结构反映了其以财富管理为主的发展战略,2020年瑞银财富管理、商业银行、资产管理和投资银行营业收入分别为170.45亿美元、36.51亿美元、29.74亿美元、92.14亿美元,财富管理对营业收入的贡献达到52%,其次是投资银行,贡献24%。

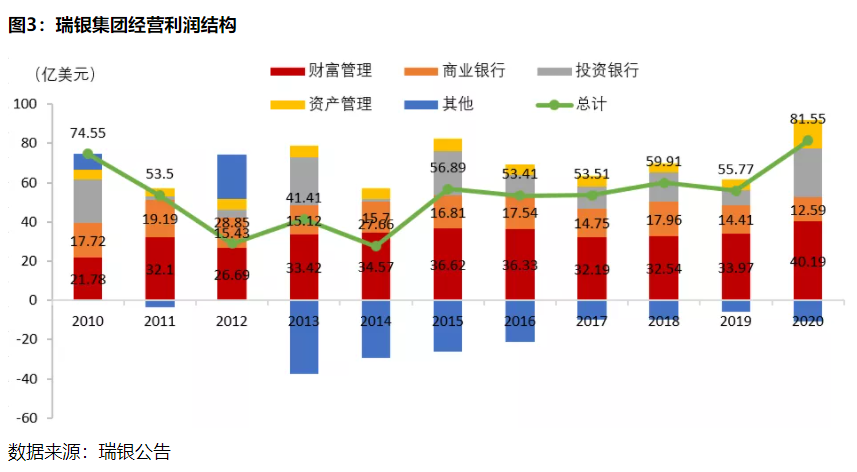

2020年瑞银财富管理、商业银行、资产管理和投资银行经营利润分别为33.97亿美元、14.41亿美元、5.32亿美元、7.84亿美元。财富管理是瑞银主要的收入和利润贡献来源,其次是投资银行和商业银行业务,财富管理业务的税前利润贡献达到49%,2010年以来,多数年份财富管理业务对总利润的贡献超过60%。

4. 财富管理与资产管理规模稳步增长

瑞银财富管理与资产管理规模均位居全球机构前列。截至2020年底,瑞银财富管理资产规模3.02万亿美元,资产管理规模1.09万亿美元。2010年至2020年,得益于金融危机后全球经济增长与资本市场良好的表现,瑞银财富管理与资产管理均维持较高速的增长,近十年增长1倍左右。2020年,疫情后全球货币量化宽松背景下,财富管理可投资资产规模增长14%,由2.64万亿美元增长到3.02万亿美元;资产管理规模增长21%,由0.9万亿美元增长到1.09万亿美元。

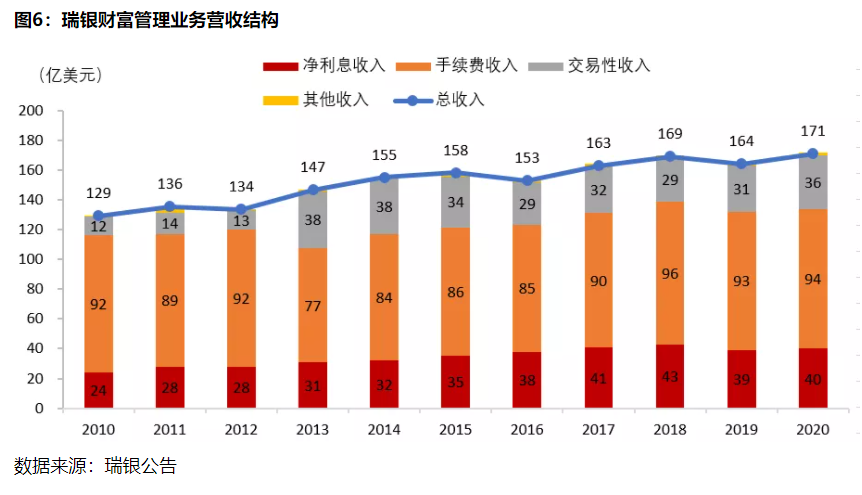

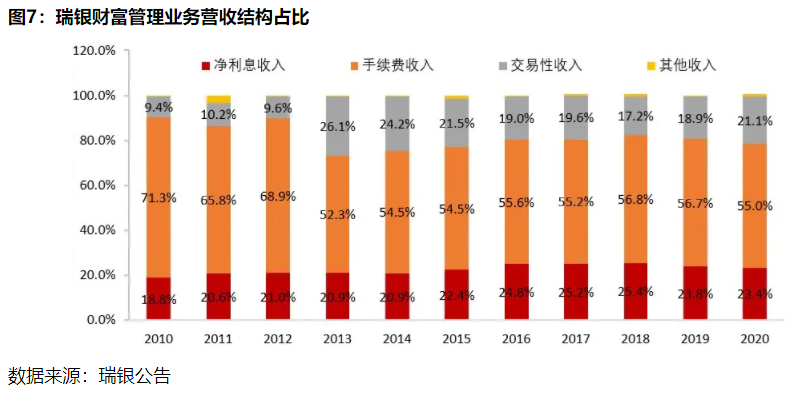

5. 财富管理业务收入稳步增长,佣金与手续费收入是最大来源

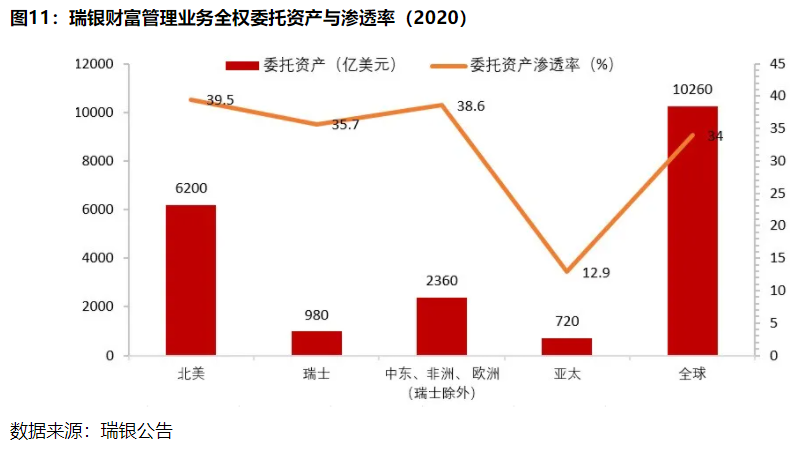

瑞银财富管理业务收入由净利息收入、佣金及手续费收入、交易性收入组成,其中佣金及手续费收入是最大收入来源,2020年占财富管理总营业收入的56.5%,佣金及手续费主要来自托管类服务产生的投资组合管理费、账户管理费、基于资产的投资基金费、托管费等,2020年客户委托类资产达到10260亿美元,渗漏率为34%,低于摩根士丹利财富管理业务46%的委托资产渗透率。其次是净利息收入,占比23.4%,主要来自银行信贷类服务。

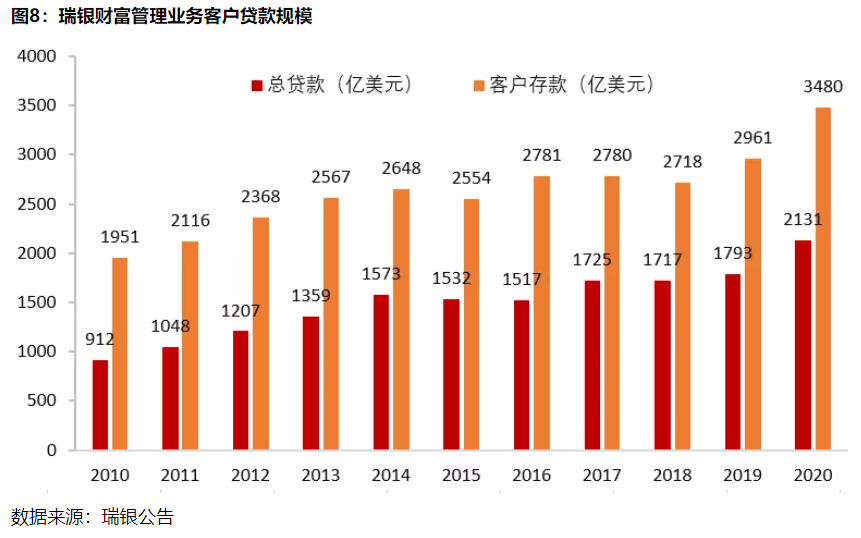

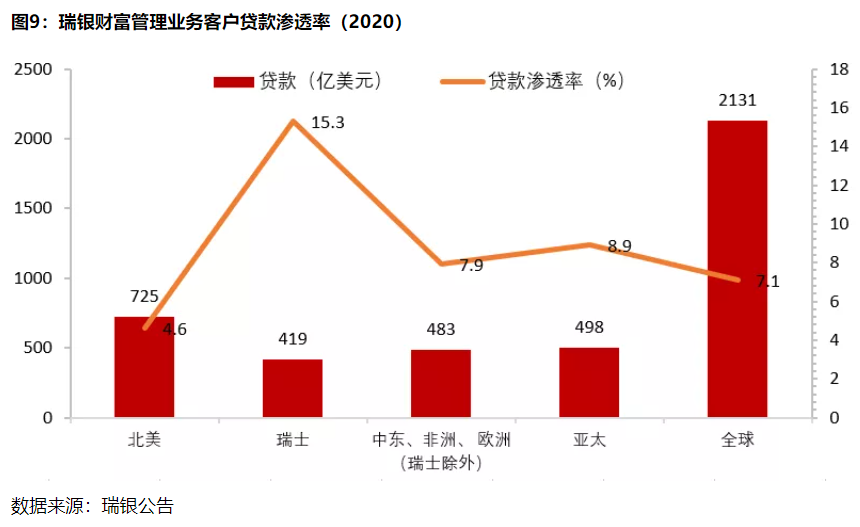

金融危机后瑞银加大财富管理业务银行信贷业务的推广力度,2020年财富管理业务中利息类收入达到40亿美元。客户贷款规模从2010年的912亿美元增长到2020年的2131亿美元,贷款渗透率达到7.1%。贷款渗透率地区分布方面,瑞士本土和亚太地区客户的贷款渗透率较高,分别为15.3%和8.9%。

6. 专注于高净值客户,打造“一个公司”的业务模式,提供专业投资研究和解决方案服务

瑞银财富管理业务基于集团的综合资源,为客户提供覆盖财富规划、投资服务、银行服务以及机构客户服务的一揽子服务。2005年,集团实行“one firm”的模式,即:“同一个信念,同一个团队,同一个目标,同一个UBS”,致力于打造统一的对外服务形象和品牌。对客户而言,在一个服务窗口或团队享受不同业务部门的产品与服务;对公司而言,整合资源后在资本利用、中后台基础设施共享、人力资本、品牌等方面发挥了更大价值。商业银行提供基本金融服务与获客渠道,财富管理部门根据客户需求,制定财富管理方案,并协同资产管理和投资银行部门,由这些部门设计相应的金融产品,供财富管理部门和商业银行部门出售。

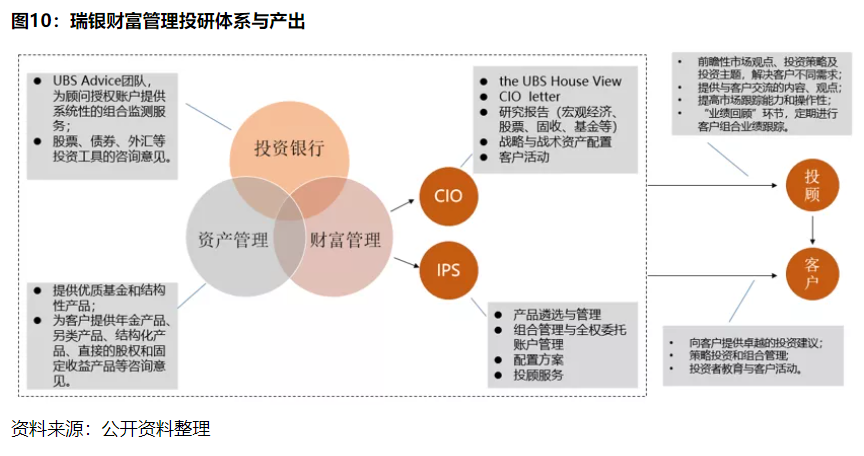

瑞银财富管理业务专注于服务高净值及潜在高净值客户群体,为给客户提供更好的服务,瑞银财富管理部门下设两个主要业务支持部门,分别是首席投资官办公室(Chief Investment Office,CIO)和投资产品及服务部(Investment Products and ServicesUnit,IPS)。财富管理投研团队由全球财富管理、资产管理和投资银行三大部门共同组成,由财富管理部门下的IPS(投资产品及服务部)牵头整合,通过跨部门客户介绍、产品与服务共享,为客户提供定制化的投融资以及综合解决方案。

CIO(首席投资官):CIO部门是整个瑞银财富管理部门投资服务的核心,CIO由瑞银全球网络平台上的经济学家、策略分析师、研究员、以及其他部门的专家构成,再加上瑞银平台上的外部专家。在综合参考各方意见的基础上,CIO根据自己的判断定期推出对宏观经济的预测和对各类投资工具的看法“theUBS House View”,并在此基础上形成战略性资产配置策略。

IPS(投资产品及服务部):在CIO给出的资产配置框架的基础上,IPS部门负责具体的投资方案制定和执行。IPS的财富规划师结合CSO(客户战略服务部)客户行为和风险偏好分析,指导一线的理财顾问协助客户根据人生规划做出金融投资和组合配置决定。IPS的财富规划师一般建议客户将资产分为三个组合:流动性组合、长期组合和传承组合。产品与组合管理团队根据CIO和财富规划师的方案,去匹配瑞银集团内部或外部的投资工具,形成各种风险收益期限特征的组合产品,以及推出全权委托的组合管理产品。

投资银行部、资产管理部专家:财富管理部门会根据客户需求为其安排直接咨询投资银行或资产管理部门在年金产品、另类产品、结构化产品、股权投资和固定收益产品等领域的专家。

瑞银财富管理投研团队产出形式非常成熟,投研团队的成果包括:(1)公开研究报告,例如“theUBS House View”、CIO letters,针对全球宏观经济、行业热点的研究报告;(2)战略性和战术性资产配置方案;(3)产品遴选与引入,产品组合管理,全权委托账户管理;(4)客户活动支持与品牌建设等。

瑞银投顾人员则专注于客户开拓与服务,中后台的投资研究与财富规划研究由投研人员完成,并在IT系统上实时共享,帮助投顾人员展业。瑞银2012年开始构建财富管理大平台OneWealth Management Platform (One WMP),并于2017年投入使用,将瑞银所有产品、服务和能力整合到一个平台,包括针对客户服务的财富管理在线平台、针对投顾人员的办公解决方案等。

瑞银财富管理这一模式的核心是“资产配置模板+组合管理的投研团队+广阔的基金平台+自己的明星产品+优秀的投顾团队”,并形成“优质投研+优秀投顾+高净值客户”相互吸引的良性循环。

7. 提升全权委托服务渗透率,获取高价值服务与客户粘性

瑞银财富管理提供的服务类型包括全权委托、顾问委托以及非委托服务三种类型。全权委托服务中客户将投资决策权委托给瑞银,瑞银主要基于客户资产收取账户管理费,通常0.8%-0.9%的费率。顾问委托服务即瑞银提供投资建议和账户风控、交易通道等服务,投资顾问根据客户需求提供相应的投资解决方案和建议,客户保留投资决策权。非委托服务即瑞银仅提供标准化的通用投资咨询以及订单执行等服务,费率通常0.4%-0.5%。瑞银一直致力于提升委托类资产的渗透率,2009年至2020年,瑞银全权委托类资产从0.54万亿美元增长到2020年的1.03万亿美元。从委托地区分布来看,北美地区委托资产总额为6200亿美元,渗透率达到39.5%,亚太地区委托资产渗漏率仅12.9%。与瑞士宝盛、摩根士丹利相比,瑞银全权委托渗透率还有较大提升空间。

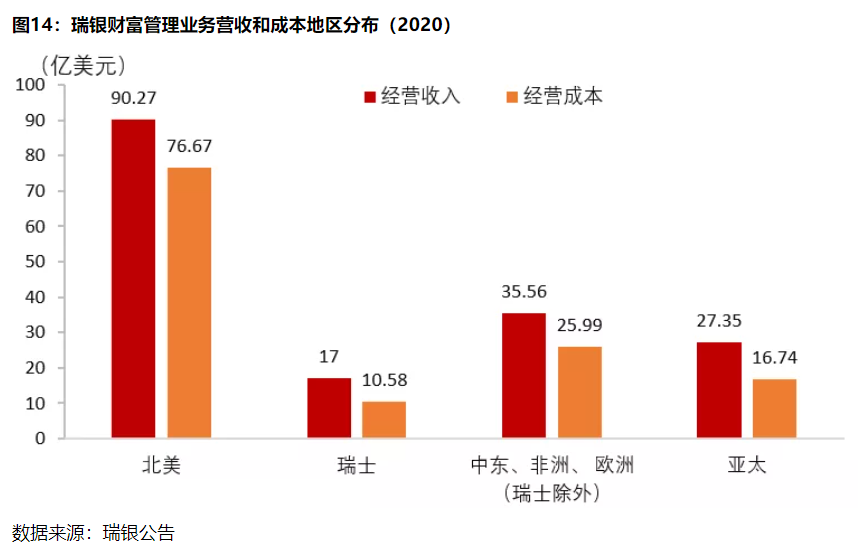

8. 全球化经营,北美市场为主要业务来源,加强布局亚太市场

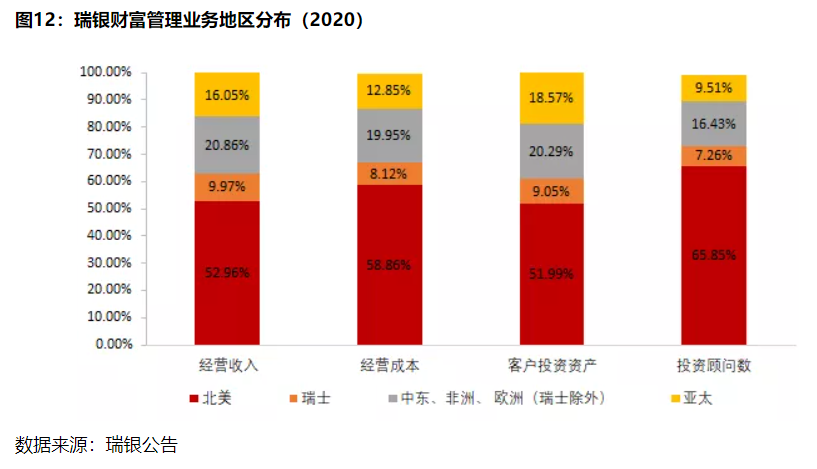

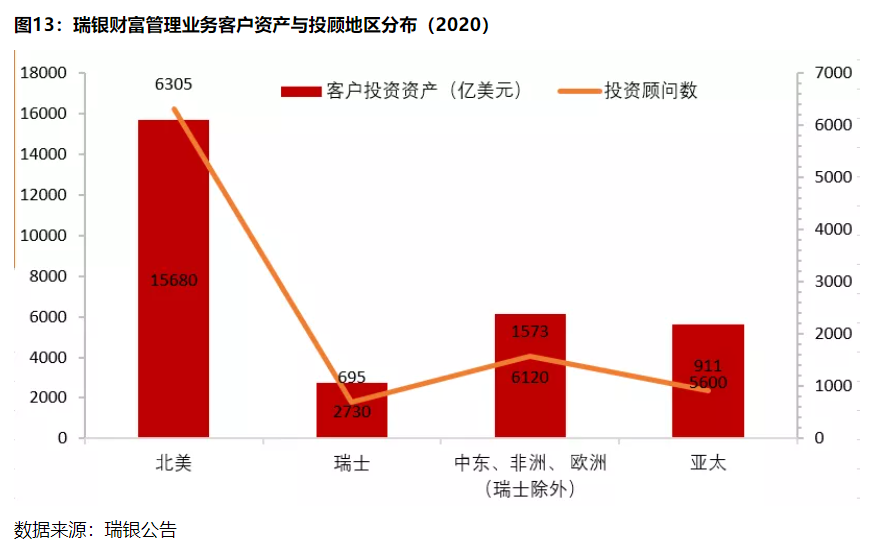

瑞士本土经济体较小,为促进业务发展,瑞银一直遵循海外扩张的战略,通过开设分支机构和并购的形式,较大规模的海外扩张事件是1995年并购英国华宝公司,以及2001年并购美国普惠公司,帮助瑞银快速的扩展了在英国以及美国的业务。瑞银并购普惠帮助其快速扩展了美国市场的客户、员工和渠道资源,获得了0.89万亿瑞郎和2.3万名员工,美国市场成为瑞银最大客户资产和营业收入贡献地。截至2020年底,从管理客户资产来看,瑞银51.99%的客户资产来自北美,瑞士本土客户资产占比仅为9.05%,在亚太以及中东等其他地区占比约38.86%。近年来亚太地区经济增长和高净值客户增长较快,瑞银加大在亚太地区特别是中国市场的布局。

9. 致力于投顾人才的培养,团队化服务模式,提升投顾业务效率

瑞银将人才战略融入公司发展中,通过人才培训、薪酬激励等措施来吸引并留住多样化、有才华的员工队伍。对于18个月内新聘用的员工,都要通过瑞银WMD(Wealth Management Diploma)考试,包括产品知识、财富保障计划、模拟测试等。针对投顾人员,瑞银采用团队协作模式,将不同领域的投资顾问划分为5-50人团队,提高针对高净值客户的综合服务能力,使投顾可以专注于客户增长活动,也降低个别投顾离职对客户存量率的影响。截至2018年三季度,纳入团队的顾问约占全体顾问50%,投顾离职率降低至3%。

瑞银通过持续优化业务流程和金融科技赋能来提高投顾的单产效率,2010年至2020年,投顾人数经历了先上升后下降的趋势。投顾人数由2010年的10968下降为2020年的9575人,投顾人均管理资产规模从1.37亿美元增长到3.15亿美元,人均创收从118万美元增长到179万美元。

10. 金融科技重在中后台建设和赋能投顾

瑞银高度重视金融科技在财富管理领域的应用,每年至少将营业收入的10%投入到科技领域,公司设有集团技术中心(ITCorporate Center),技术中心与业务部门合作,提供领先的系统和解决方案,IT服务涵盖业务咨询、技术架构、应用开发和项目管理等。2017年,公司开发完成财富管理大平台One WealthManagement Platform (One WMP),将瑞银所有产品、服务和能力整合到一个平台,满足全球范围内投顾和客户的需求。公司未来开发和与外部机构合作的技术应用也能整合到One WMP平台上,例如与贝莱德合作使用阿拉丁风险管理和投资组合配置平台,与SigFig股权合作探寻机器人顾问应用。2016年,公司在英国推出了自己的智能投顾平台Smartwealth,最低投资额为1.5万英镑,运行两年后,瑞银决定关闭SmartWealth并将其出售给美国金融科技公司Sig Fig,回归擅长的依靠成熟投资顾问服务高净值客户。

11. 对国内财富管理机构的启示

从瑞银集团财富管理业务的发展经验来看,财富管理业务是金融机构向轻资产和稳健经营转型的重要方向之一。机构通过专业投研团队和投顾团队的持续培养与投入,为客户提供高质量服务,逐渐转化为品牌影响力和规模效应,就能建立起业务护城河。根据招行贝恩发布的《2019中国私人财富报告》,团队专业和品牌好是高净值客户选择境内财富管理机构最主要标准,提及率分别为58%和56%,这需要机构真正建立起买方投研体系,并将专业能力实时触达到投顾和客户。

其次,提升高价值服务的渗透率,全权委托类服务和贷款类服务费率远高于客户自主投资行为,从瑞银、瑞士宝盛和摩根士丹利近几年公告的表述来看,都致力于提升全权委托类服务的占比,形成“高质量服务+高费率”的稳定模式,与嘉信理财等互联网券商或智能投顾机构的“标准化服务+低费率”建立起差异化竞争。

最后,通过组织结构优化、金融科技等方式提升运营效率和投顾展业效率,瑞银近几年在投顾人员下降的情况下依然实现了客户资产的快速增长,核心在于经营效率的提升,从全球大型财富管理机构的财务数据看,财富管理业务也会迎来服务费率下降的趋势,通过提升运营效率能有效对冲费率下降的挑战,保持较高的经营利润率。

– END –