2022,零售银行数字化转型怎么干?

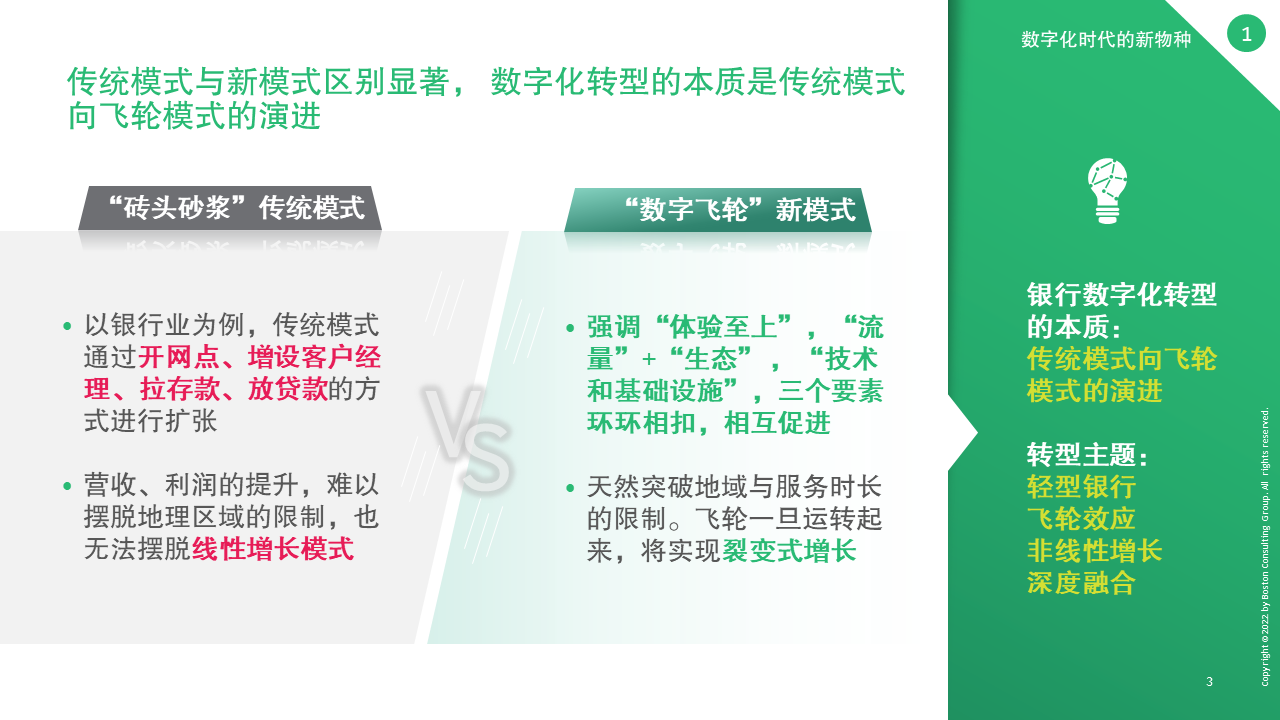

自2018年起,零售银行纷纷开展数字化转型。四年过去了,零售银行数字化转型的成效如何?有哪些经验值得借鉴,又有哪些误区需要避开?数字化转型之路通向何方?站在2022年的起点上,BCG深入思考数字化转型的破局之路,提出了四大关键词——“轻型银行、飞轮效应、非线性增长、深度融合”。

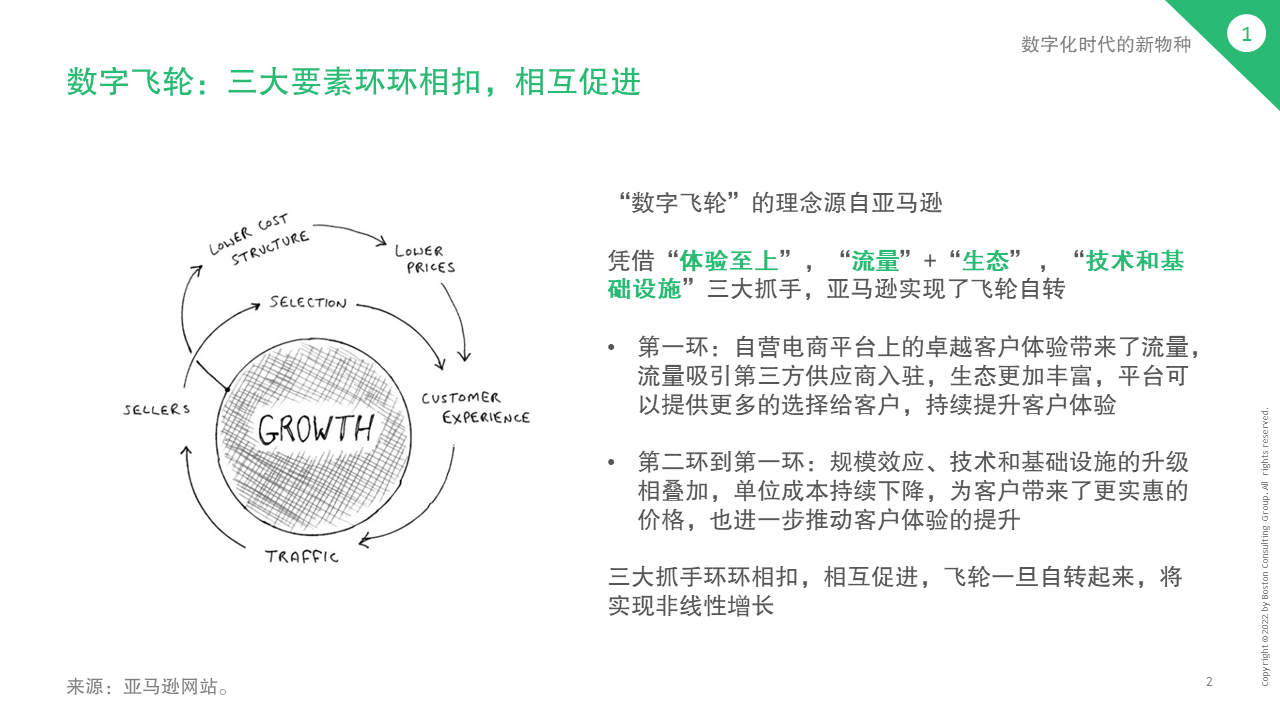

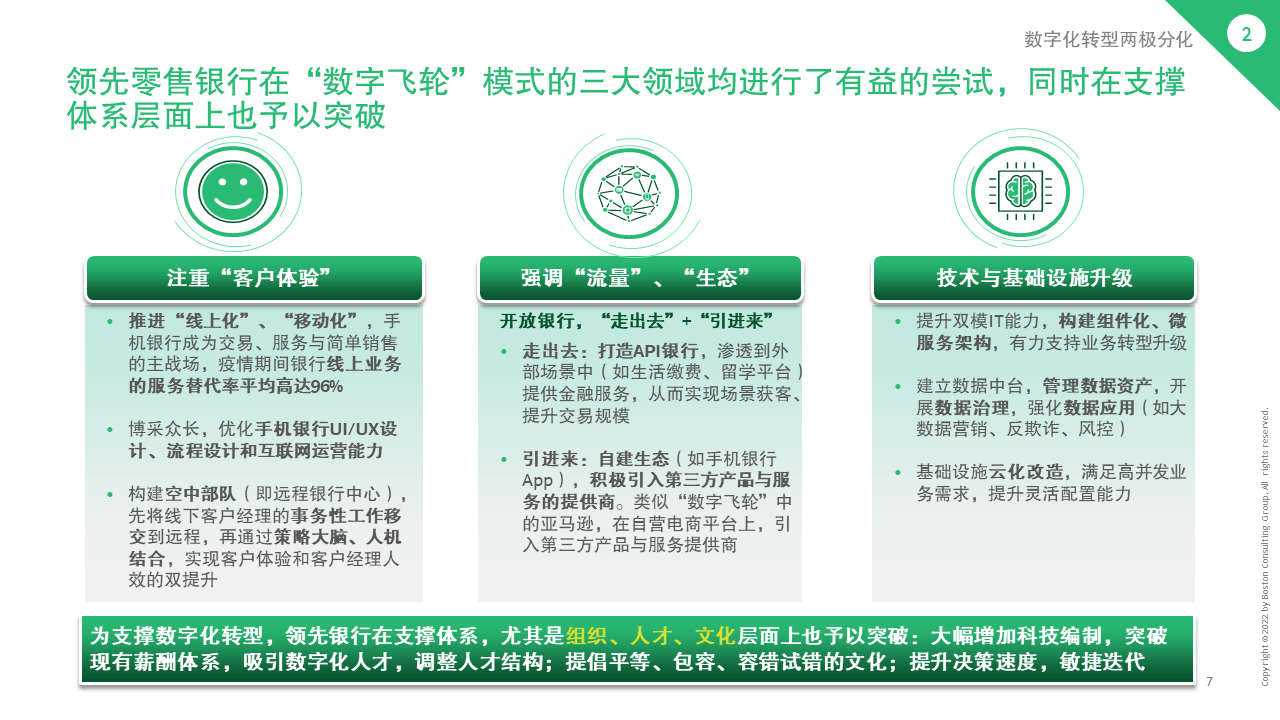

“数字飞轮”的理念源自亚马逊。凭借“体验至上”,“流量”+“生态” ,“技术和基础设施”三大抓手,亚马逊实现了飞轮自转。首先是自营电商平台上的卓越客户体验带来了流量,流量吸引第三方供应商入驻,生态更加丰富,平台可以提供更多的选择给客户,持续提升客户体验;同时,规模效应、技术和基础设施的升级相叠加,单位成本持续下降,为客户带来更实惠的价格,也进一步推动客户体验的提升。三大抓手环环相扣,相互促进,飞轮一旦自转起来,将实现非线性增长。

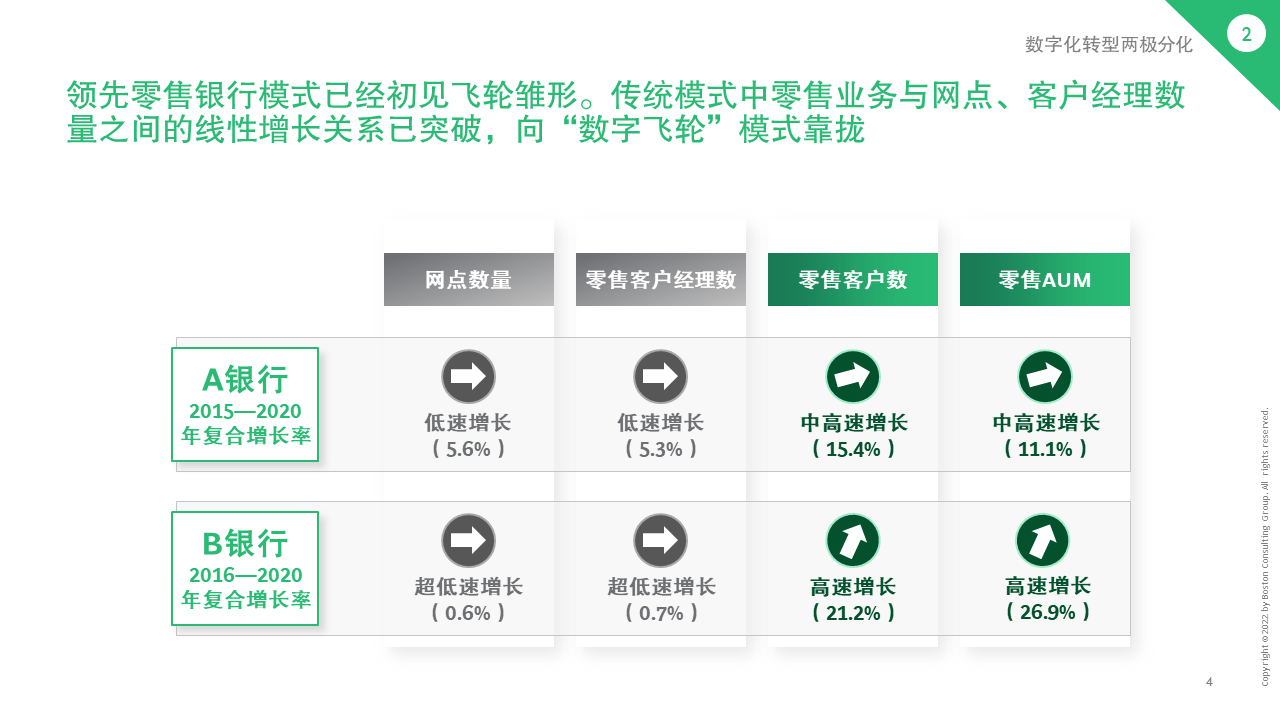

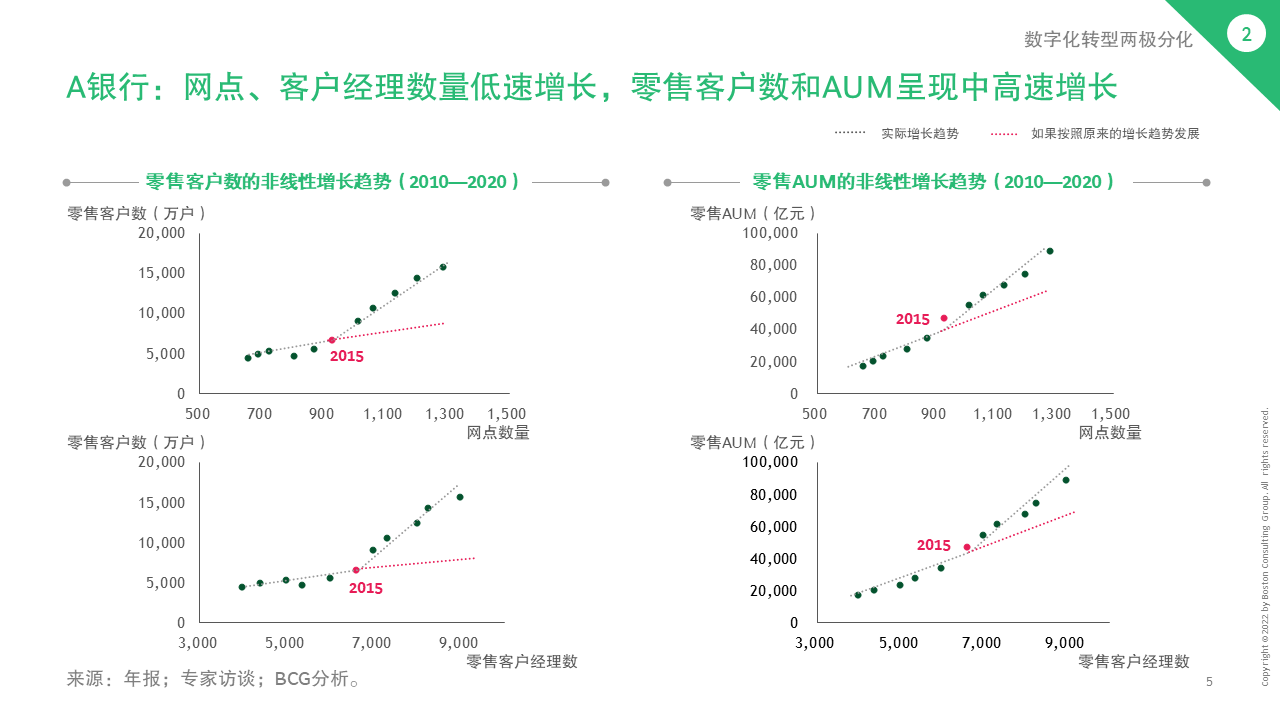

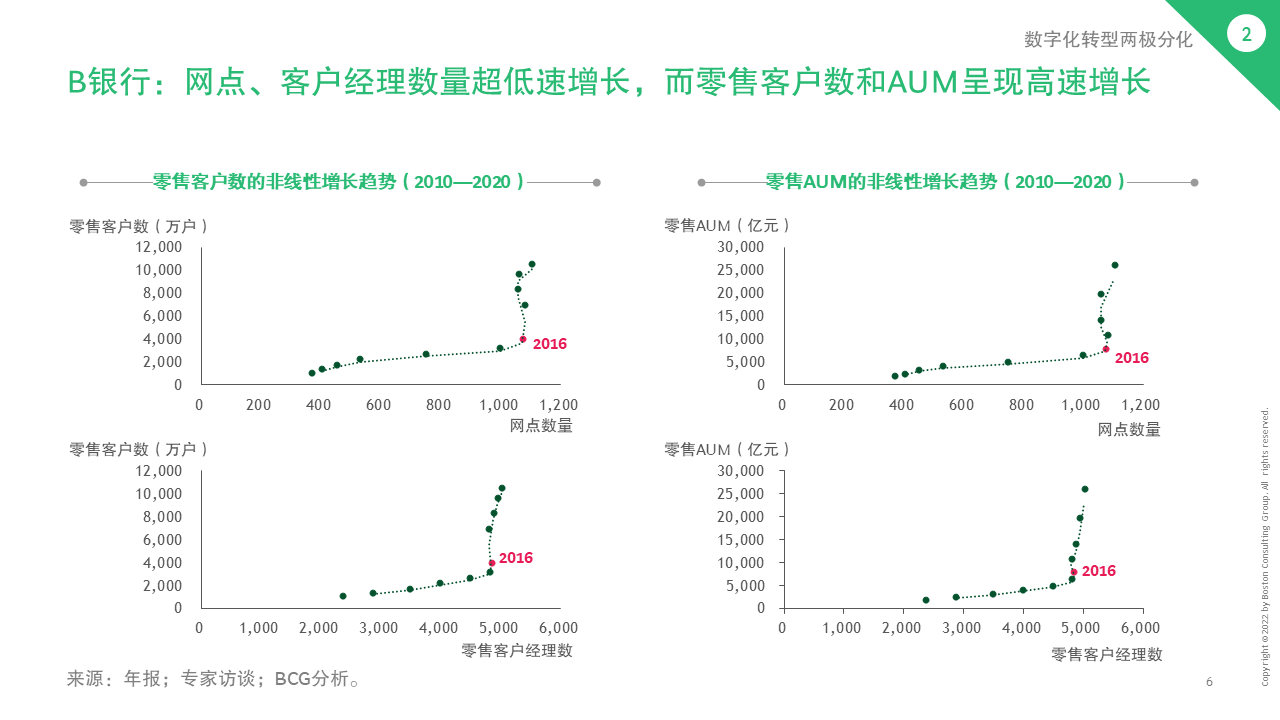

领先银行在推进数字化转型过程中,其零售业务已经突破了传统模式(即业务增长靠开网点、加编制、拉存款、放贷款,业务增速与网点、客户经理的数量增长呈线性关系),向“数字飞轮”模式靠拢。以A、B两家银行为例,其零售客户数和AUM实现了两位数的年复合增长率,而网点、客户经理的数量仅呈现约5%的低速增长,甚至零增长。究其根本原因,在于领先银行在数字飞轮的三大抓手领域均大胆突破,并匹配组织、文化、人才层面的支撑体系改革,驱动全面数字化转型。

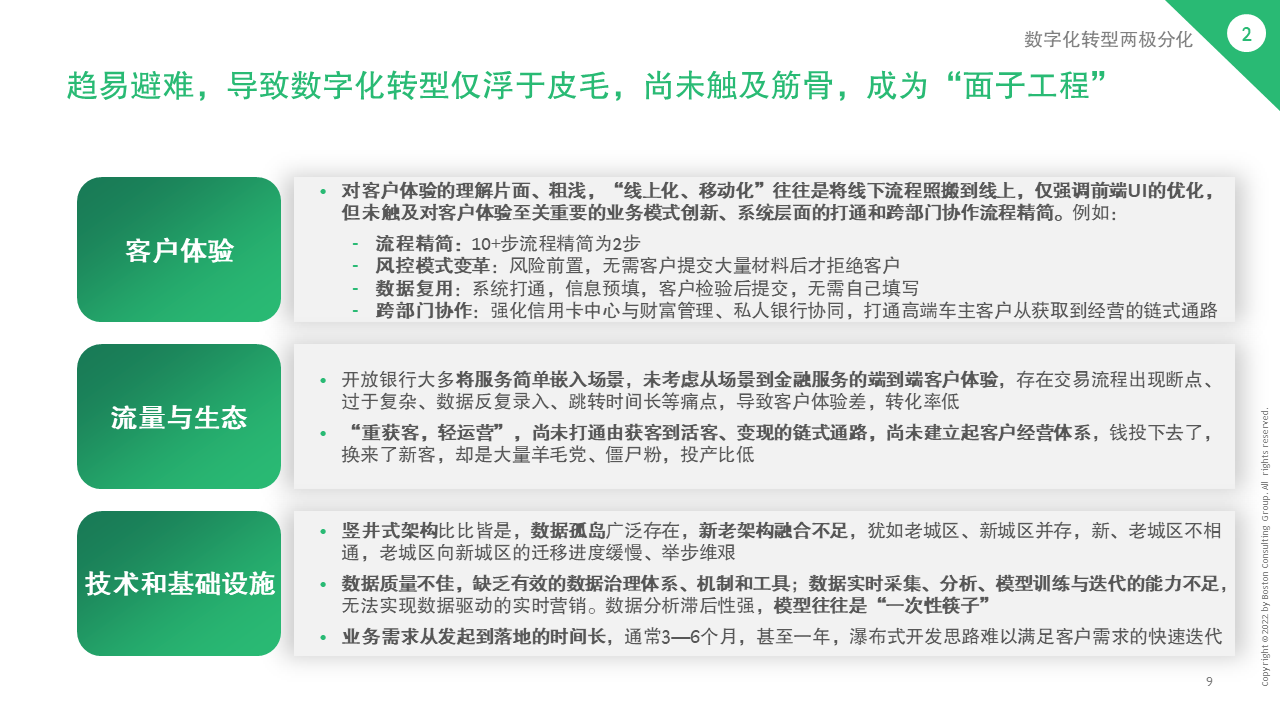

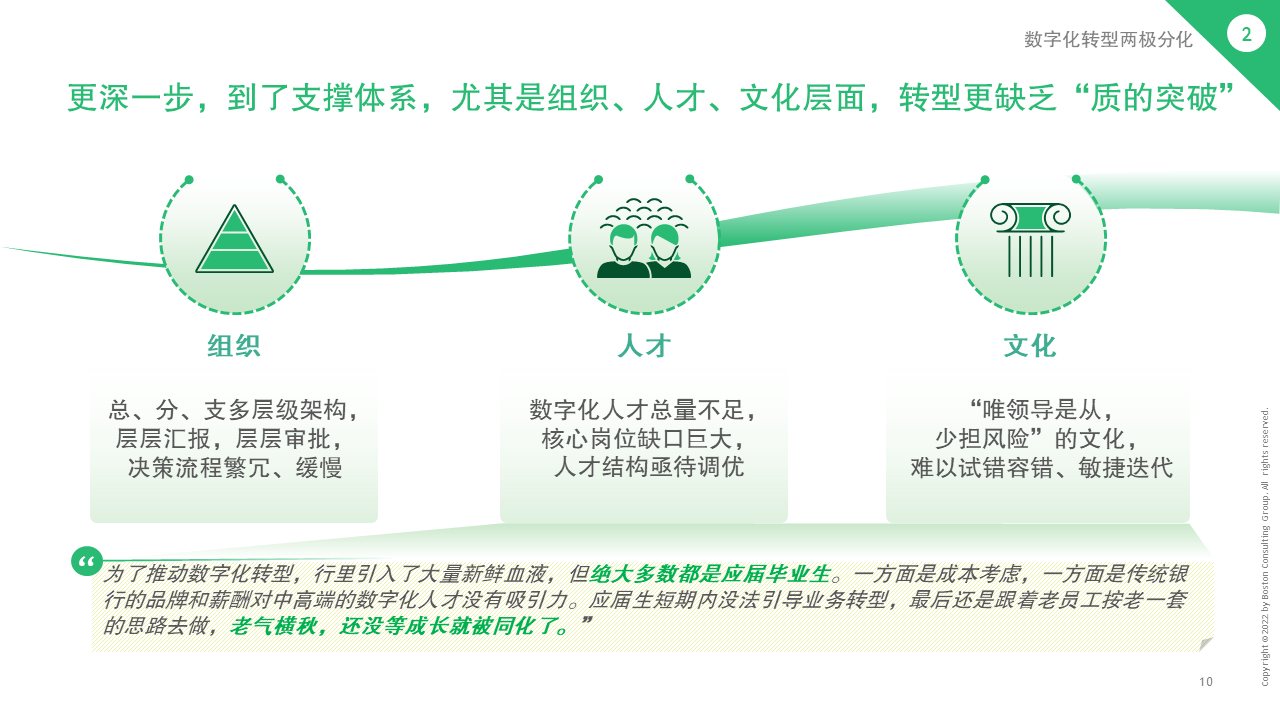

反观大多数零售银行,数字化转型仍然停留在“面子工程”、“点状突破”。究其根本,是因为在转型过程中趋易避难,“前端优化易,中后台提升难;粗暴获客易,精细化经营难;系统建设易,融合打通难”,导致转型仅浮于皮毛,未触及筋骨。

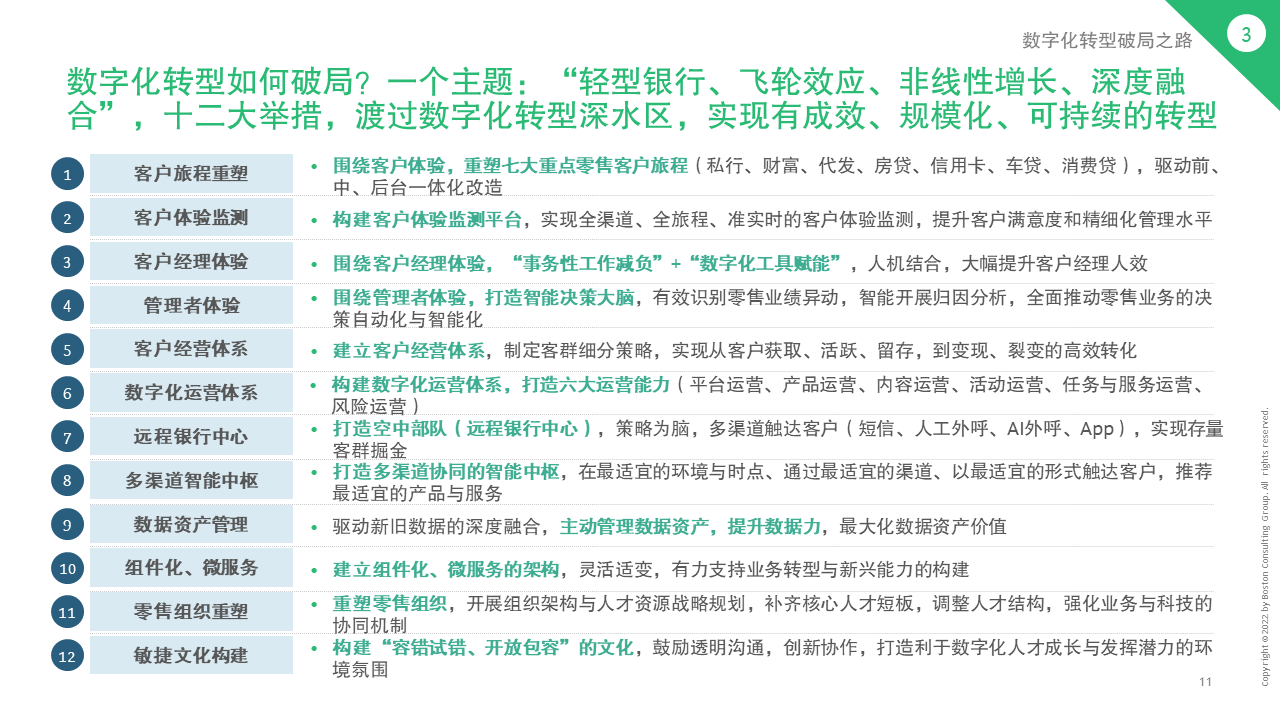

为实现数字化转型的破局,BCG提出12大举措,助力零售银行渡过数字化转型的深水区,实现规模化、可持续的变革。