市场会V型反转?是时候抄底了吗?

来源 | 探普学堂

没有无缘无故的反弹

两天的暴力反弹,最直接的原因是刘鹤副总理主持国务院金融委会议时释放了大量积极信号。

例如,中美双方沟通取得了积极的进展,政府会继续支持各类企业境外上市(直接利多中概);影响资本市场的政策出台前,必须找金融部门的人沟通好,必要时进行问责(日前,国家卫健委体改司发函:研究医疗机构上市融资是否产生不良效应,市场直接解读成了「限制民营医疗发展」。此类事件,接下来应该会被杜绝了)

还有,货币政策要更加主动,新增贷款要保持适度增长;香港金融市场要加强沟通,保证稳定。房地产方面要探索新模式,同时要有防范风险应对的方案。

会议结束后,各部委响应神速。证监会立刻鼓励上市公司回购,鼓励基金自购。同时要尽快争取和美国监管达成合作协议,推进企业境外上市监管新规落地;财政部表示今年内不具备扩大房地产税改革试点城市的条件;银保监会称要积极出台对市场有利的政策,引导信托、理财和保险公司等机构树立长期投资理念;央行则说货币政策要主动应对,新增贷款要保持适度增长……

还记得前几天的市场消息?地缘冲突局势不定;国内疫情呈蔓延之势;北向资金(外资)集体大逃亡一般撤离A股市场。

国务院金融委会议释放的信息,简直是全方位呵护。市场最为担心的地方,几乎都得到了「安抚」,于是反弹顺理成章就来了……

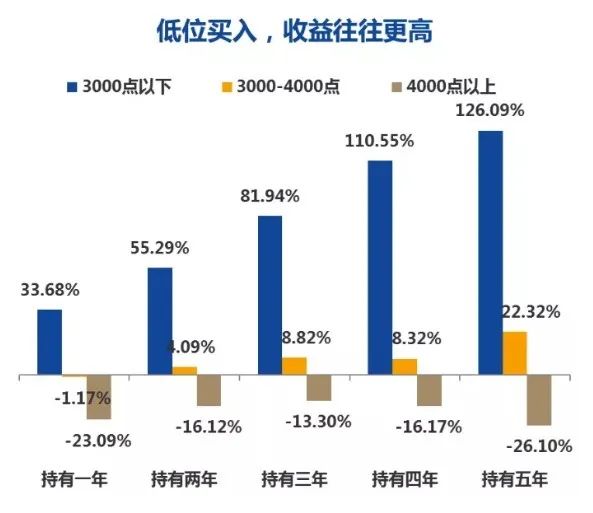

3000点买入基金,会收获什么结果?

根据数据统计,如果每次都在指数3000点时持有偏股基金至2021年,年化收益率的平均值是17.9%(具体收益范围落在12.4%-31.3%)

其中,收益最低的是2011/3/9,在3002点买入,持有至2021年底,收益为12.4%。收益最高的是2020/3/4,在3011点买入,持有至2021年底,收益为25.22%。

有人会有疑惑,上述的年化收益率都是假设持有到2021年末,如果进场后大盘长时间低位徘徊,不就赚不到钱了?

回顾大盘历史走势,可发现自2007年至今,大盘共有三次较长时间处于3000点之下。

分析这三个阶段主动权益基金的收益情况,会发现,即使在市场的「低迷徘徊」期持有基金份额,8成左右的概率也是能实现净值上涨的。

也就是说,即使大盘始终在3000点以下低位震荡、徘徊,也并不代表基金赚不到钱。优秀的基金在市场反复调整、没有明显涨幅的情况之下,依然有机会为投资者赚取到超额收益,而这也正是基金经理主动管理的意义和魅力所在。

对比市场各点位新发权益类基金的收益情况,就会发现,3000点以下买入基金,获得正收益的概率和投资收益都更高。

道理也很简单,市场处于相对低位时,权益类基金所投资的股票估值和价格也往往偏低,即使买入后市场持续低迷,它们下跌的空间也相对有限;此外,低位时花同样的金额还可以买入比高位时更多的股票份额,一旦后续市场有所起色,这些份额就会给基金带来更多的收益。

转折点难找,低估区域易寻!

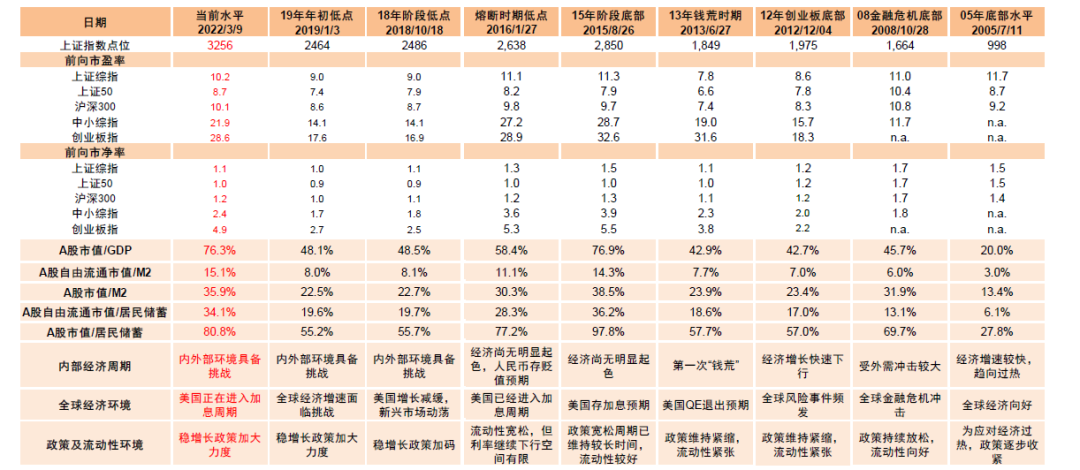

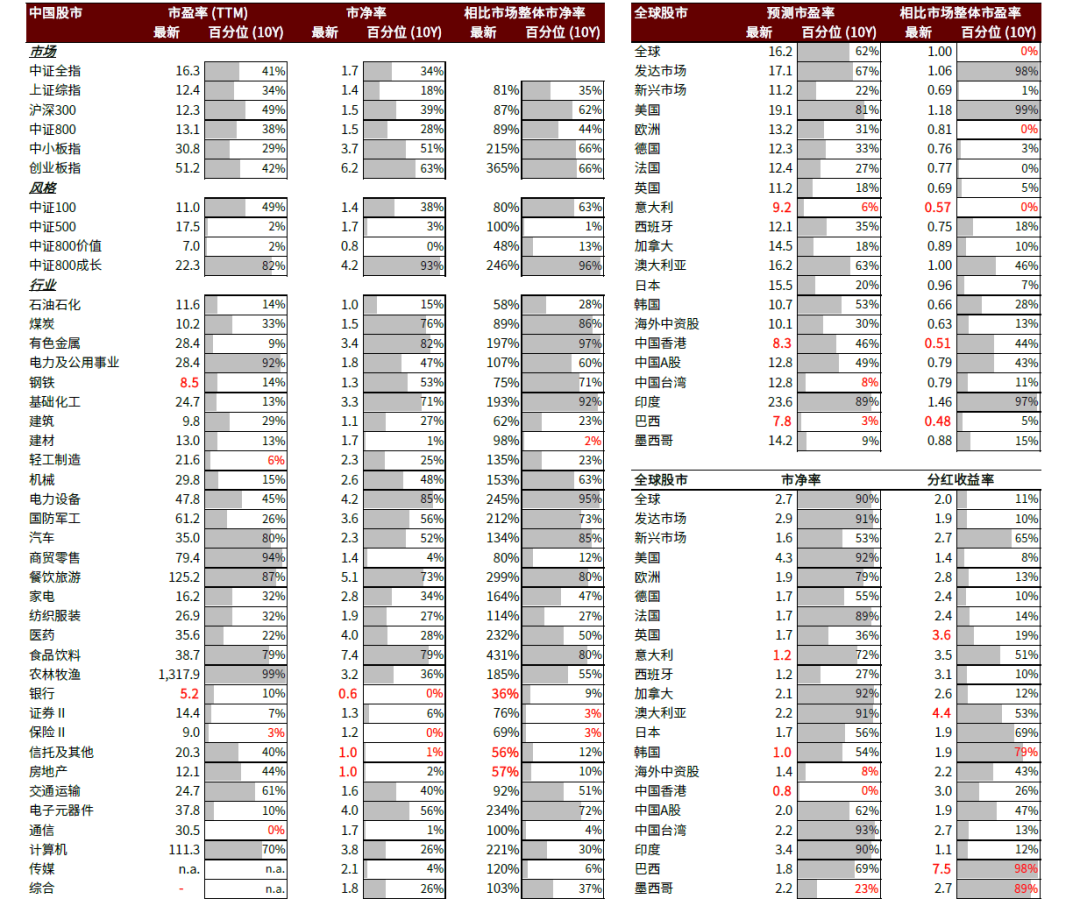

从目前A股/港股估值主要特征来看:A股市场估值重新回到历史相对低位水平,港股估值处于历史极端低位。中小市值公司估值再度低于历史均值。外资持股比例前100公司估值重新回到历史均值附近。大类资产方面,股债相对吸引力处于相对高位。

虽然估值对短线市场走势指示意义有限,但近期回调后市场中长线估值吸引力进一步增加。

尽管短期的全球波动具有一定的传染性、中国市场情绪面上的修复仍需要时间,但很多机构都判断中期内中国市场有望在全球波动中展现相对韧性。后续视地缘事件、疫情等因素演绎可期中国市场进入「情绪底」;而随着稳增长政策继续发力,「增长底」也有望在二季度左右看到。

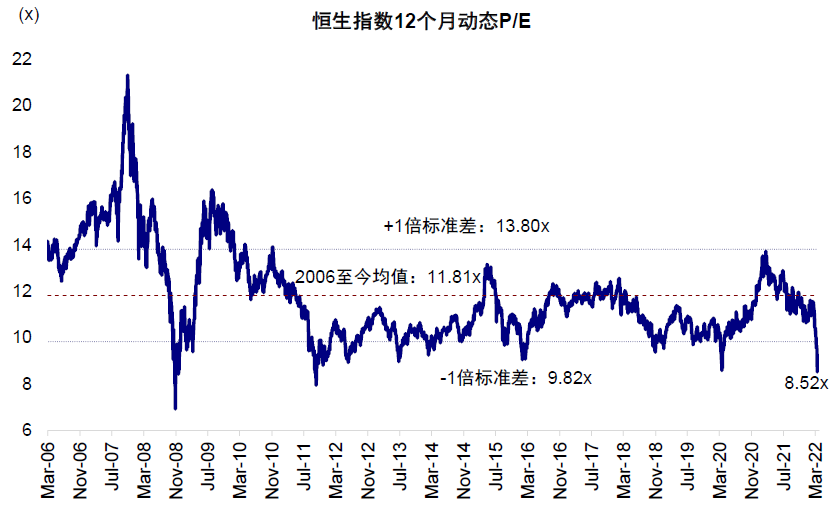

尤其是港股和海外中资股市场,经过近期情绪剧烈演绎特别是流动性冲击下的急跌后,它们的估值已经跌到了历史低点。MSCI中国指数12个月动态市盈率7.2倍,已回落至06年以来历史平均水平以下1倍标准差。

与此同时,恒生指数与恒生科技指数12个月动态市盈率分别降至8.5倍与16.6倍,也均已跌至各自长期历史PE均值1倍标准差以下。

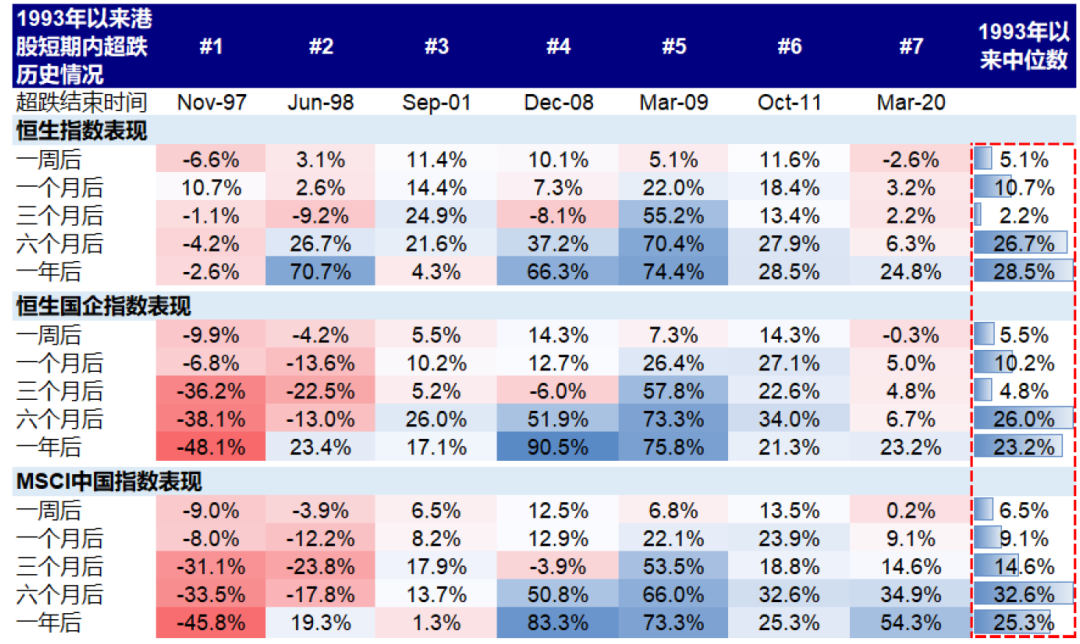

情绪宣泄更充分,更加悲观的市场,投资机会也越好。下图:历史上港股短期大跌之后的表现:

是不是市场最低点很重要吗?

每次熊市的真正底就只有一个,05年的998.23,08年的1664.93,12年的1949.65,18年的2440.91,出现这个点位的时间窗口可能都不够人工下单,所以追求这个底又有什么意义呢?

抄底的正确姿势是辨识一个底部区域。精准的底几乎不可能知道,也不用浪费时间去追求,能得到模糊的正确就很足够了。

而现在我们所看到的,是一个相对低估值的区间,一个已初现端倪的「政策底」,哪怕之后还会有更低点位的「市场底」,哪怕市场后续仍有「余震」,这仍然是一个值得出手的位置。