邮储押注“40家私行中心+下沉网络”,差异化路线胜算几何?

本 文 摘 要

在国有大行私行AUM动辄突破3万亿元的当下,一家私行客户数仅4.31万户、AUM从未对外披露的国有大行,却交出了同业最高的客户增速。

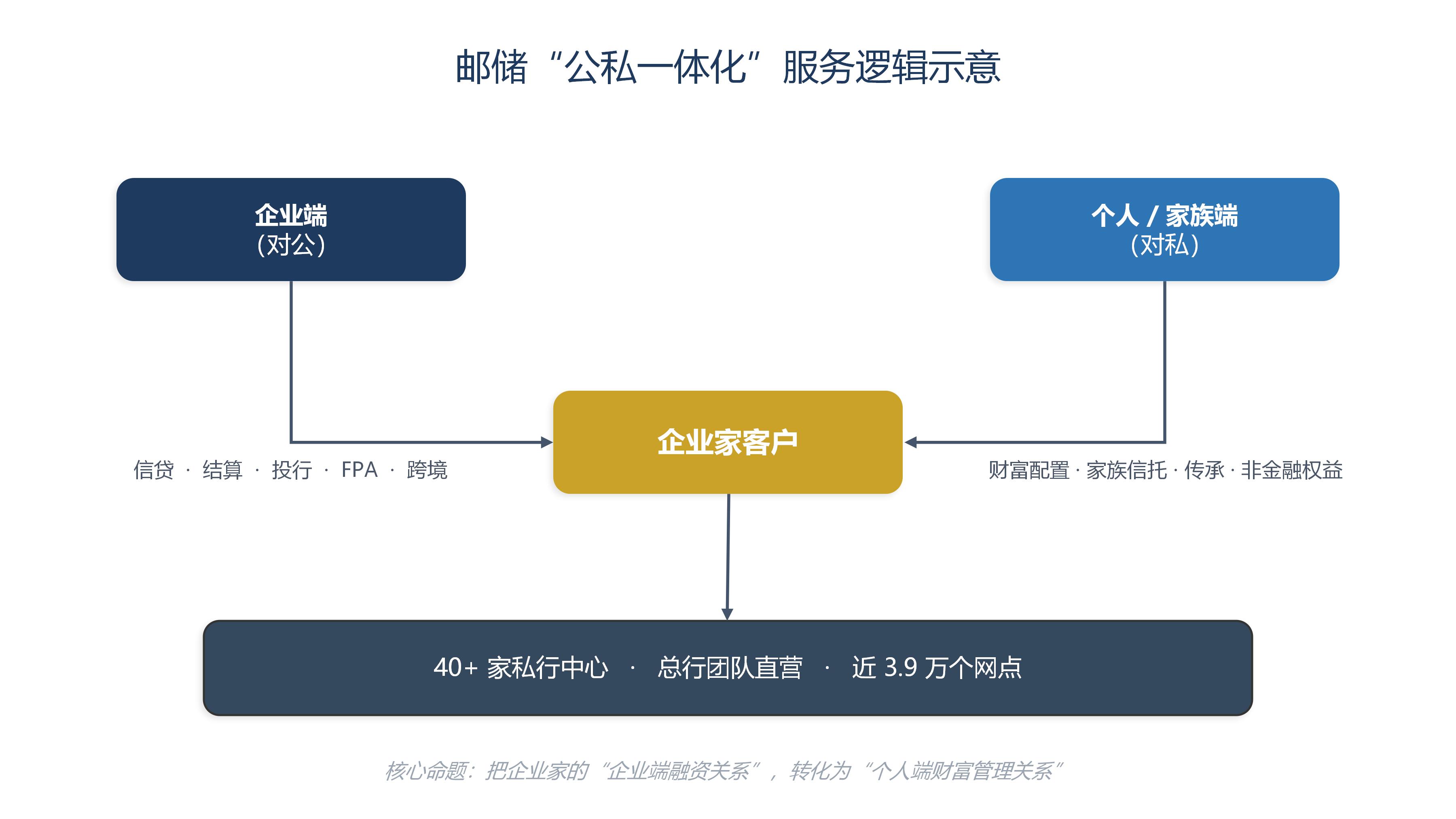

邮储银行2025年年报披露,该行加快推进私人银行集中经营模式,建设超过40家私行中心,由总行团队直营管理,并深耕企业家客群,强化公私一体化服务,通过个性化家族信托定制助力客户家业传承。这一路径,勾勒出一条与工、农、中、建截然不同的私行战略。

截至2025年末,邮储银行资产总额达18.68万亿元,较上年末增长9.35%;依托覆盖城乡的近4万个网点、6.7亿个人客户,邮储拥有六大国有行中最庞大的下沉零售网络。

01 40家私行中心总行直营,邮储“集中经营”三大动作

邮储私行战略的核心,是一次经营模式的“向上集中”。

动作一,组织模式重构。邮储建设超过40家私行中心场所,由总行团队直营管理,扩大专业化、标准化私人银行服务的覆盖面。这区别于多数大行“分行主导”的属地化模式,思路更接近招商银行的总行垂直管理。

动作二,客群定位聚焦。邮储立足客户“人家企社”立体需求,个人、家庭、企业、社会四维并重,其中企业家客群被单列为公私一体化服务的核心,强化公私联动。

动作三,传承工具落地。邮储通过个性化家族信托定制,为企业家提供多种类资产的传承方案,向工行、建行、交行等已深耕多年的家族财富业务正面对标。

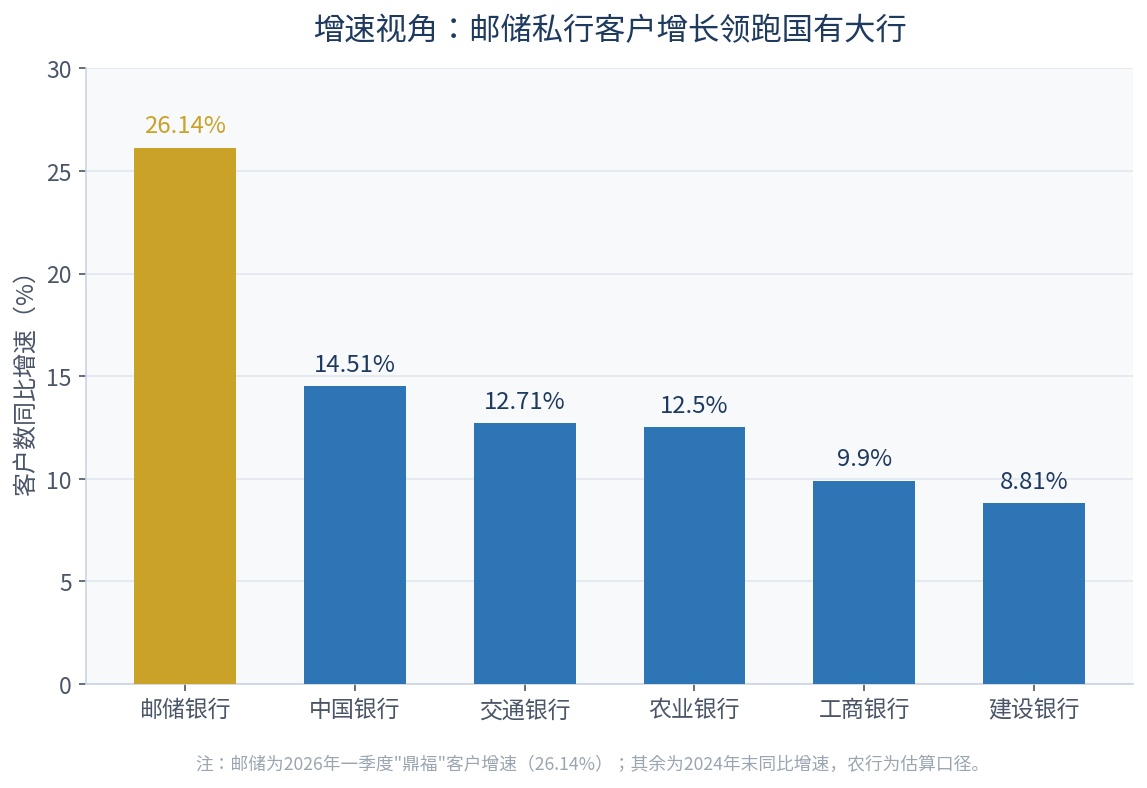

从客户数轨迹看,邮储“鼎福”私行客户从2024年末的3.42万户增至2026年一季度的4.31万户。不过,增速已从2024年的约27%边际放缓至26.14%,在高速扩张中已出现温和减速的信号,但这一点依旧无法被其“增速第一”的光环所掩盖。

02 六大国有行私行客户超110万户,邮储增速领跑、AUM却“隐身”

如果把邮储放进六大行的坐标系,体量大小的反差极为鲜明。

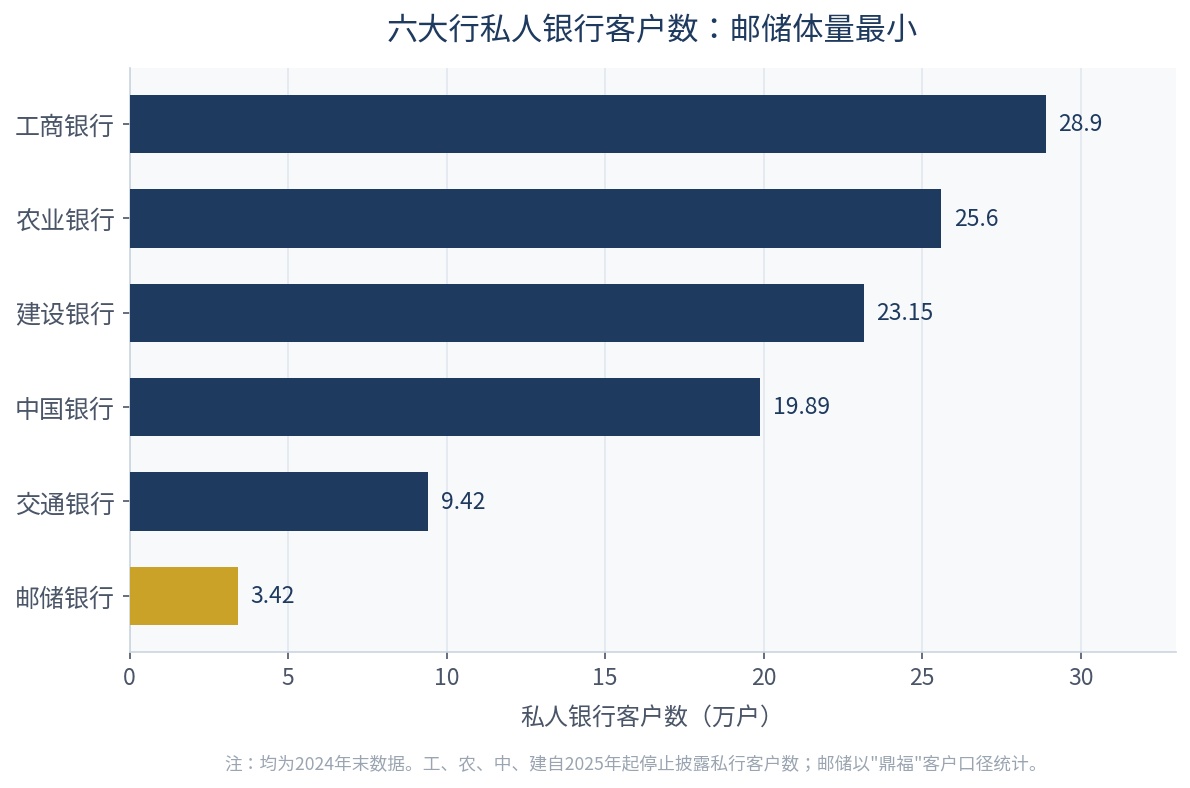

先看体量短板。截至2024年末,工商银行私行客户达28.9万户,农业银行25.6万户,建设银行23.15万户,中国银行19.89万户,交通银行9.42万户,而邮储仅3.42万户,为六大行末位。六大行私行客户总数已突破110万户,邮储占比不足一成。

再看增速长板。邮储“鼎福”客户2026年一季度增速达26.14%,在已披露数据的银行中增幅最为突出,显著高于工行的9.9%、建行的8.81%。中诚信等机构数据显示,邮储私行客户增速已连续多个报告期位居国有大行前列。

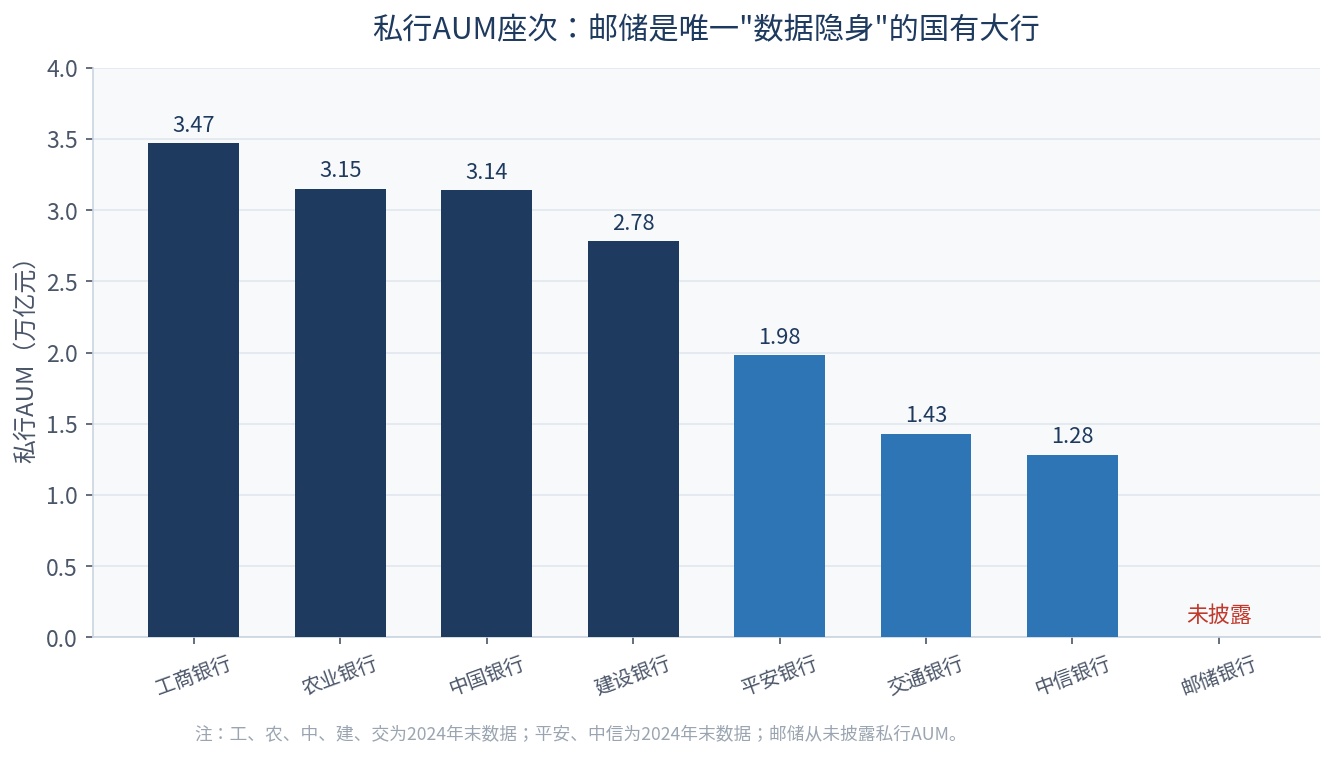

真正的悬念在AUM。工行、农行、中行私行AUM均超3万亿元,建行2.78万亿元,连交行也达1.43万亿元,而邮储是唯一从未披露私行AUM的国有大行。这一“隐身”耐人寻味:是数据涉密,还是户均资产偏低不便公布?

事实上,工行、农行户均AUM均在1200万元上下。若邮储4万余户私行客户的户均资产显著低于这一水平,那么“客户增速第一”的含金量就需要打上折扣。

一位股份行私行人士向财策智库表示:“客户数增长和AUM增长是两条曲线,下沉网络带来的‘客户上翻’,单户价值往往低于存量富裕客户的提升。”

03 “网点下沉”能否换来“AUM上扬”,邮储私行三大挑战待解

邮储私行的差异化路线,或面临三大结构性挑战。

挑战一,下沉网络与高净值客群的天然张力。

邮储近4万个网点的优势主要集中在县域及以下市场,但私行客户门槛通常在600万至1000万元。下沉市场符合门槛的企业家密度有限,“下沉网络”与“下沉客户”并非同一回事。网点广不等于高净值客户多,这是邮储私行扩张必须直面的地理约束。

挑战二,“公私一体化”考验组织协同。

公私联动的前提是强对公能力。邮储传统优势在其零售存款,2024年末个人存款在总存款中占比高达89.15%,相对而言对公根基不及其他四大行深厚。分析人士指出,招行的公私一体化之所以走得通,靠的是‘行业研究+投行能力’的底子;邮储要把企业家的融资关系转化为财富管理关系,对公服务能力是绕不开的考题。

挑战三,家族信托“个性化定制”的执行难度。

家族信托已是头部私行的红海赛道,建行家族信托顾问业务及保险金信托顾问业务管理规模、增量均居同业领先,交行家族财富业务规模一度年内增长超40%。作为后进入者,邮储的“个性化”究竟是宣传话术,还是真正配齐了法律、税务、跨境团队的硬实力,仍有待业务数据检验。

04 从“普惠银行”迈向“普惠+财富”,邮储私行中长期看点何在?

对于邮储私行未来走势的判断,可从多空两种视角来看。

看多者认为,邮储近4万个网点和6.7亿个人客户是不可复制的获客资产,下沉市场企业家随着财富积累“向上翻”是真实趋势,邮储有望以“普惠+财富”双轮驱动打开第二增长曲线。

看空者则提醒,私行的核心竞争力在投研、资产配置与跨境服务,而非网点数量。在财富管理数字化、线上化的趋势下,物理网点优势的边际价值正在递减,邮储能否把规模优势转化为专业优势,仍是未知数。

需要客观指出的是,私行业务“弱周期、低波动、高价值”的特质短期内仍具吸引力,但产品同质化、人员能力参差、净息差收窄拖累中间业务等行业共性难题,邮储同样无法独善其身。2025年该行净息差为1.66%,虽保持国有大行较优水平,但下行压力犹存。

整体来看,邮储私行并非在抢一块现成的“金矿”,它或许是在打一场“用网点禀赋换时间”的差异化战役。其成败的关键,在于未来三到五年能否把高速的“客户数增长”真正转化为可观的“户均资产提升”。

当然,在邮储私行AUM公开之前,关于其的一切判断,都只能是阶段性的估测,仅供各位读者参考。

本文编辑 & 排版:

财策智库—XL

参考资料:

[1] 部分私行2025成绩单出炉,5家客户增速超20%,四大亮点凸显,新浪财经,2026

[2] 大银行玩“隐身”?哪些银行私人银行客户数量超过了10万户?,中国财经网,2026

[3] 私人银行版图重构:“20万户”梯队扩容,四大行数据“隐身”,新浪金融研究院,2026

[4] 六大行私银业务竞逐:工行领跑 农行、邮储增速亮眼,证券时报网,2025

[5] 私人银行客户数增长显著 高净值争夺战能否破解零售困局,证券时报网,2025

[6] 邮储银行2025年净利润876亿元 资产总额增9.35%,21世纪经济报道,2026

[7] 中国邮政储蓄银行2025年年度报告摘要,上海证券交易所(601658),2026

[8] 12家私人银行AUM逼近20万亿,环增9%,财联社,2025

[9] 2026年一季度,私人银行业务呈现哪些变化?,财策智库,2026

[10] 中国邮政储蓄银行2025年度跟踪评级报告,中诚信国际

注:本文数据由财策智库根据上述各行年报、季报及第三方机构研究整理。文中“鼎福”客户4.31万户、增速26.14%为2026年一季度披露口径;六大行私行AUM及客户数对比为各行2024年末公开数据,工、农、中、建自2025年起停止披露私行核心指标。本文不构成任何投资建议。