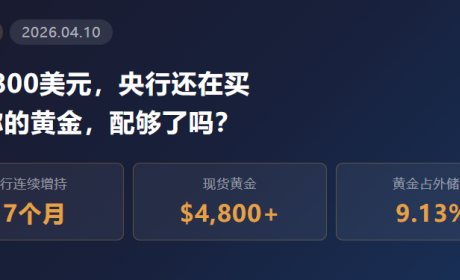

情绪价值,投资中最容易被忽略的隐藏损益

《情绪成本》Emotional cost阐述了一个观点:“财务报表看不见,却是最昂贵的一种隐藏成本”。

情绪价值,是由情绪波动所带来的相应价值,包括主观体验(内心的安全感与幸福感)、生理唤醒、外部行为带来的时间及经济利益等等。良好的体验带来情绪收益,而糟糕的情绪波动增加情绪成本。

那么,我们如何从投资角度来评价情绪损益?

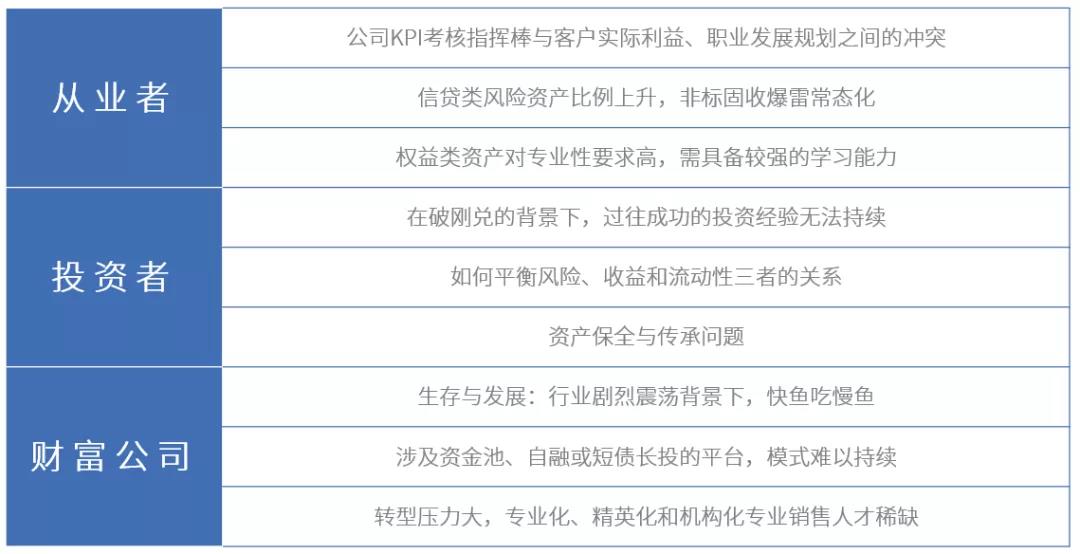

01. 财富管理行业的情绪价值波动

▎转型期的焦虑症

在资产回报下降、风险上升的金融出清大背景下,风险爆雷从过去的星星点点到如今的星火燎原,集中释放;而处在转折期的财富管理行业参与者焦虑特征明显,不论是从业者、投资者和财富机构,各有焦虑。

▎非标固收的情绪价值波动

一直以来,非标固收在财富管理行业占据了重要的位置和比例,因其特殊时期的“低风险高收益”特征,深受投资者偏爱,这在一定程度上导致一种错觉:非标产品没有波动。

然而真的没有波动吗?

当然有,看不到波动并非没有风险,只是波动以非0即1的方式呈现。

举例说明:如某家企业的重大负面信息袭来,作为标准化资产的二级市场股票和债券会消化影响并迅速作出反应,导致其价格出现大幅波动;而同时期该企业作为融资主体发行的信托、私募和金交所等非标固收产品看起来没有波动。实际情况是,非标的波动一旦看得到,再想做出应对已经来不及,也就是非0即1。

▎银行理财产品也会亏损?

前段时间,涉及多家银行的较低风险(R2级)理财产品出现短时的亏损,原因主要是两个方面。

一是债券市场波动,收益率上升,价格下跌;虽然投资的债券类资产信用等级较高,但对于那些新发行的理财产品,暂时还没票息收益的积累,短期内就会出现净值破1。

二是之前采取的摊余成本法,债市的波动会被平摊到每一天,所以价格波动并不明显;但资管新规后采取市价法(按照资产的市场交易价格估值),每天的波动就清晰体现出来。

资管新规下,银行理财产品净值必然也有波动,存在亏损的可能,但相对而言,投资高信用等级债券总体还是较低风险的,不必过度担忧。

总之,银行理财产品从预期收益型向净值型转型是必然趋势,产品的特征更接近于公募基金,而不是像以往的更类似银行存款,这才真正符合理财作为资管产品的实质。

02. 情绪损益分析的意义

▎焦虑的好处

适度的恐慌和焦虑是非常有意义的。

“美国存在心理学之父”罗洛・梅认为人类的一切恐慌也好焦虑也罢,都是人类在进化过程中训练的一种生存本能。因为你比别人更恐慌更焦虑,也就意味着你更有可能早一步反应,从而逃脱离危险。

从动物身上我们也能看出来,那些吃着草随时保持警觉的鹿,对任何的风吹草动都会迅速反应,因为它们对周围恐慌,所以在享受美食乐趣的同时,也不会让自己错失逃离危险的时机。

同样,在疫情前期,相比于那些麻木和无动于衷的人,你因为恐慌和焦虑,所以对信息变得极度敏感,因此你自然会第一批戴上口罩,你也会很自觉地不出门。

所以,为了缓解焦虑,积极采取防护措施就是大脑对抗这些负面情绪做出的举措。

▎转型期的市场波动造成的情绪损益变化

幸福生活需具备三大要素:身体健康、心理健康和财务健康。

资管行业处于往净值化的转型期,因市场波动造成情绪损益的变化也在所难免,财务健康和心理健康都可能受到影响。

需要思考的是:基于当前的市场形势,面对如此巨大波动的情绪损益影响,我们是否需要重新评估过去的投资策略?

03. 如何应对?

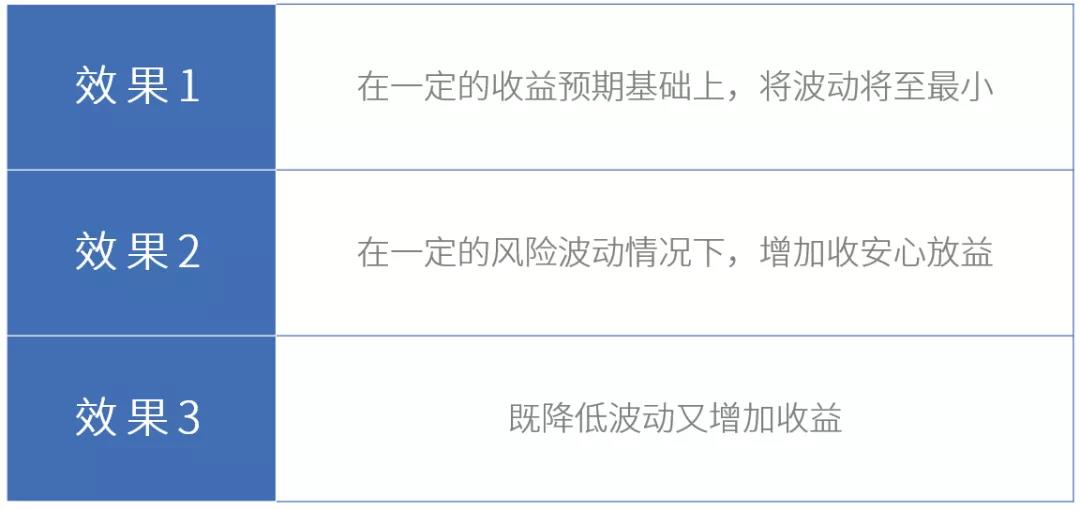

▎接受市场有波动的现实:

任何投资都会有风险,保本保收益的刚兑时代已经过去,投资者要关注产品的底层资产、交易结构和信息披露。将“把看不见当成没有风险”的非标固收逻辑改为“看得到的波动,且波动幅度控制在很小的比例范围”的资产配置组合逻辑。

结合马科维茨均值-方差模型,从而实现如下效果:

以前是不想看见风险,现在是接触风险、正面风险、认知风险、承受风险。

做投资一定伴随着风险,用看得见的风险换取说得清的收益!

▎保持学习

净值化转型的资管产品,对于专业性要求远超刚兑时期的非标固收;市场变动过程中,正是专业化学习和自我提升的良机。

▎付诸行动

当市场发生变化,投资逻辑和投资策略也需要相应调整,在专业投资顾问的协助下,投资者有必要尽早开始尝试性的行动。

在匹配投资者风险偏好和策略偏好的组合的基础上,强大的资产配置能力可以带来稳稳的情绪收益。

▎培养内心的安全感和幸福感

家业常青与财富增值,并不是人们进行财富管理的终极需求,内心的安全感与幸福感才是;因为只有心定了,生活才会更美。

对于投顾而言,认清自我、做好客户陪伴的工作,剩下的,交给时间。

本文仅代表作者观点,不代表顾问云立场。

– 本文作者 –

谢财亮

研究领域:家族财富管理与大类资产配置。作者简介:鼎元家族办公室创始人;17年金融行业财富管理经验,先后服务于券商银行和信托等金融机构。