对数字税收的一些复盘和思考

本文字数为2135字,预计阅读时间4分钟。

近年来,数字化经济迅猛发展,包括社交媒体公司、电子商务市场、云服务和基于网络的服务平台在内的数字商业模式,并不需要在有销售业务的国家或地区有实体存在,单纯靠远程销售和服务平台就可以接触及服务客户。

这种特殊的业务模式导致数字经济一直是税收讨论的热点,而焦点产生主要来源于实体业务和虚拟业务在征税上面的区别、对应数字经济的税收缴纳地点具体如何划分等几大方面,以往传统的计税及征税的方式已经不再适合数字化时代。各国政府在政策制定时,既要权衡是采用旧规则对新业务模式的扩展延伸,还要专门针对数字信息企业或平台而制定新政。

但是实际上,数字经济的涉税问题也远比大部分的想象中的解决方式要复杂与困难得多,如涉及到消费税、企业所得税等多个税种的单独计税及不同政策、不同国家相互之间的交叉影响。在目前的探索及发展阶段,各国政策呈现出不断探索的趋势,如提出均衡税制理念、使用数字服务税新税种、以及会更普遍使用的针对数字服务应纳税额计算的预提税等。

顾名思义,数字税收主要就是为了解决通过数字方式提供产品或服务的企业的征税问题,对其使用特殊税率或税基甚至特殊的税收规则进行税收管理。各国近几年采取的数字税收政策主要涉及以下几大方面:

一、消费税

消费税是增值税 (VAT) 和其他销售最终商品或服务的税的统称。

近些年各国一直在扩大消费税的覆盖范围,逐渐涵盖包括数字商品和服务等类型的征收对象。但大部分情况下,在消费行为产生的国家和地区,数字企业并没有对应的应税业务。消费税应在产品消费环节计算征收的传统政策思路也应发生转变,如以通过数字方式提供的产品和服务的价值增长来确认增值环节或结合各国数字公司实际业务活动来制定更适宜的征税方式和工具。

二、企业所得税

企业所得税的国际规范是以价值创造为原则来决定企业的最终纳税地。在数字税收的激烈辩论中,有部分观点认为,数字价值创造应该考虑社交媒体平台或电子商务网站用户贡献的价值,因为用户习惯提供的数据随后会被转化为有针对性的广告或其他定制服务。

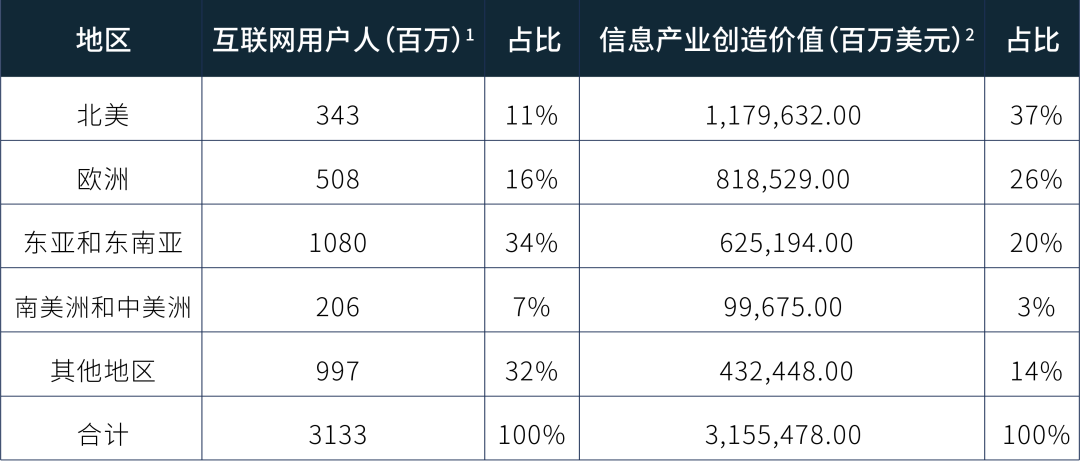

以YouTube上的定向广告推送为例,可能以上述的方式决定价值创造更为有利。对访问免费视频的用户赋予价值在实务中实际上是非常具有挑战性的,因为与单个用户相关的价格信号并不能真正获取,将用户的使用情况及数据视为创造价值的资产会带来衡量和估值挑战。但如若真的采取遵循用户创造价值逻辑的政策,便意味着税收创造价值的地点必然会发生变化。正如全球人口在各国之间分布不均一样,数字公司创造的价值衡量标准也集中在某些司法管辖区。

上表中的统计数据显示,只有 11% 的互联网用户居住在北美,却集中了信息产业创造价值的 37% 。二者之间的地理不匹配的矛盾通过数据得到了直观展现,而使用原则的不同将会决定哪些国家将会从数字信息企业获得税收,故国际不同国家间对该部分的讨论极为激烈,OECD也介入规则制定,以协调130多个国家之间的不同利益。

三、数字服务税

数字服务税是一种以特定收入为税基而计征的税,以特定数字商品或服务的收入或一个国家或地区的数字用户数量而计量的收入为基础。

四、数字业务的税收优惠

税收优惠比较常见的诸如研发 (R&D) 加计抵免、更短的无形资产摊销时间表、特定项研发支出减免和知识产权(IP)制度[3]等政策,可减轻数字业务的税收负担。尽管大多数优惠政策是普适的,但有些特定的优惠政策只适用于数字商业模式。这些优惠初衷是促进本地的技术研发、刺激创新并吸引对最新技术的资本投资,但由于某些激励政策会导致某些数字信息企业的税收负担较轻,使数字经济领域的税收与其他行业之间造成了差距,进而引发企业之间的不公平竞争问题。

五、数字常设机构规则

重新定义常设机构以更好的适用在某些管辖范围内没有实体存在的数字业务公司,如使用有别于普通公司的条件来进行常设机构的判定,但这会涉及更多的双边规则协调,从而提高政策不确定性的风险,还可能会导致额外的双重征税问题。

六、以总额为基础的数字服务预提预扣税

一些国家计算应纳税额时,以总收入的全额为基础对其预扣预提税款,而不是采用企业所得税或消费税的征税方式对其管辖范围内的数字公司的收入征税,当然,总所得税也不能代替所得税或消费税。

预扣税虽然目前在国际应用上比较广泛,但是基于之前的国际税收发展历史,对总额的预扣预提也有一定局限,包括在收入产生国有存在歧视性征税的可能,在国际间也可能导致经济上的有害的税收战争和贸易战。

总结

数字税收辩论远未结束,数字税收还有很长的路要走。通过以上几大方面数字税收政策的盘点,除了对政策内容进行了简单了解,对其中的主要优劣势也做了探讨对比。

由于主要的数字信息公司都是跨国企业,导致对数字税收的讨论就需要在政策制定时达成国际协议。如果没有多边协议,个别国家的政策可能会相互交叉或相互矛盾,从而导致双重征税。税收原则也依然会要求传统实体和数字商业企业应获得公平对待,这在多边政策及协议达成时,给各国政府在经济层面与政治层面又带来了不小的挑战。

[1]数据来源:https://population.un.org/wpp/Download/Standard/Population/

[2]数据来源:https://datacatalog.worldbank.org/search/dataset/0037712

[3] Patent Box,也叫做专利盒制度,以低于法定企业所得税税率的税率对从知识产权中获得的商业收入征税。