美国银行系资管机构如何做养老产品?

美国银行系资管机构在全球资管行业占据重要地位,根植于美国庞大而发达的养老金市场,摩根大通资管、道富环球等领先机构积累了成熟的养老金融业务投资运营经验,对于我国尚处于探索阶段的养老理财业务,具有一定启示借鉴意义。

一、美国银行系资管机构养老产品广泛使用目标日期策略

美国养老金体系采用三支柱模式

其中,第一支柱为联邦公共养老金,资金来自雇员及其雇主缴纳的工资税;第二支柱为雇主养老金计划,主要为私营部门和政府雇主发起的养老金计划,分为确定收益型(DB)和确定缴费型(DC),401(k)计划是DC计划的主要形式。第三支柱为个人退休储蓄账户(Individual Retirement Account,IRA),包含传统型(traditional IRAs)、罗斯型(Roth IRAs)以及雇主发起型(Employer-sponsored)。第二支柱、第三支柱合计规模占比超90%。

共同基金是美国养老金的重要组成部分

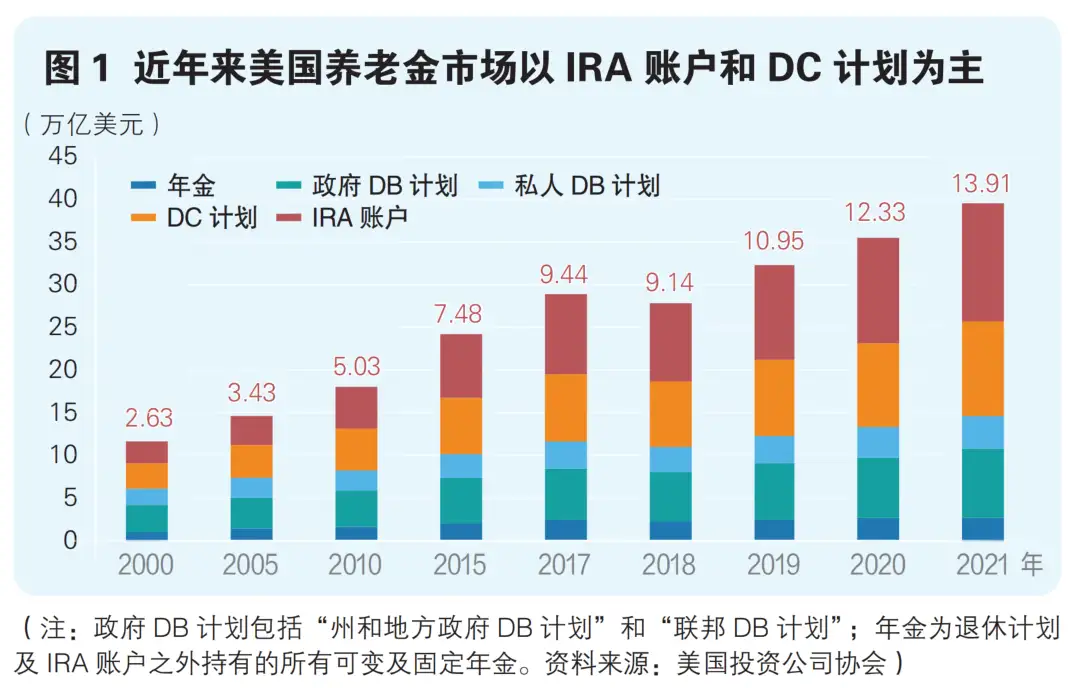

据美国投资公司协会(ICI)统计,截至2021年末,美国养老金市场规模达39.4万亿美元(不含公共养老金)。美国养老金市场以IRA账户和DC计划为主,以2021年为例,各类具体构成由高到低依次为,IRA账户(占比35.4%)、DC计划(占比27.9%)、政府DB计划(占比20.4%)、私人DB计划(占比9.7%)和年金(占比6.7%),详见图1所示。

美国养老金资产持有较高比例的共同基金,截至2021年末,401 (k)计划中共同基金占比64.5%,IRA账户中共同基金占比44.6%,二者持有的共同基金退休资产中,平均接近6成左右投资于股票基金,为资本市场稳定发展起到重要支撑。

近20多年来,美国养老目标日期基金规模快速增长

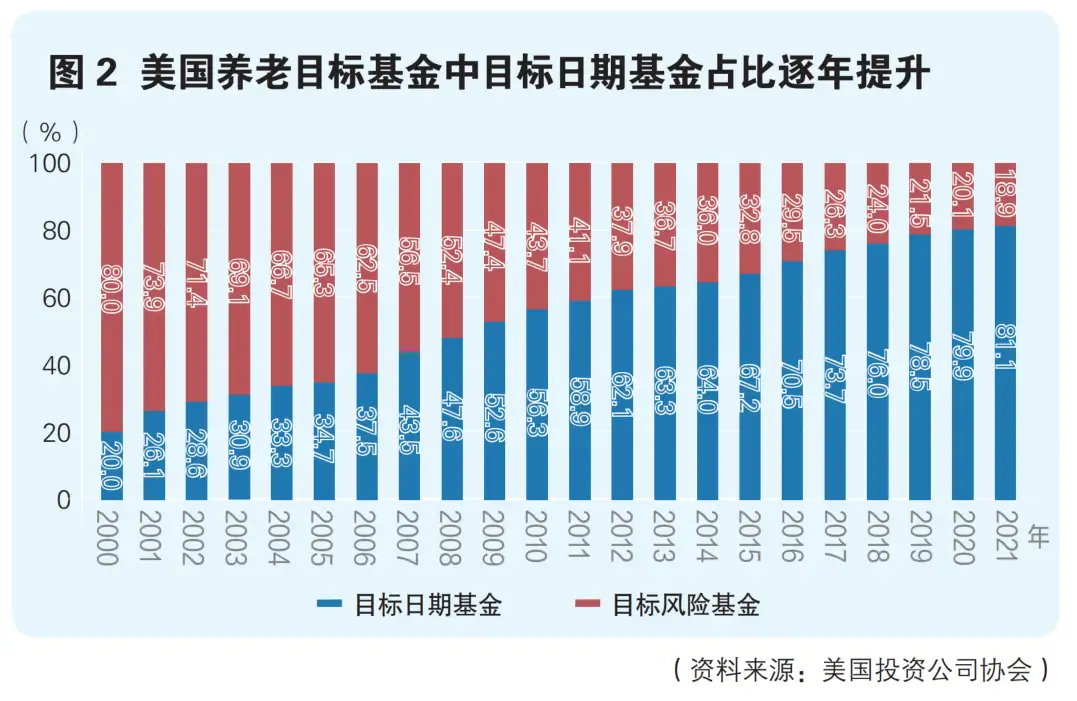

目标日期基金(Target-dateFund)根据距离退休日期的时间,分阶段设置不同的资产配置方案,投资风险随着退休日期的临近不断降低,即设置一条风险与时间的“下滑轨道”。同时,产品名称中一般会写明具体的“目标日期”,以便于投资者根据自己期望的养老金领取时间选择产品。截至2021年末,目标日期基金规模超过1.8万亿美元,在目标基金中的占比也逐年提升至81%以上,绝大多数由DC计划贡献。

美国银行系资管机构在全球占据重要地位

截至2022年第一季度末,全球排名前20的顶级资管机构中,美国共有14家,其中,银行系资管机构有4家,分别为道富、摩根大通、纽约梅隆和美国银行旗下资管公司。

美国银行系资管机构养老产品以目标日期基金为主

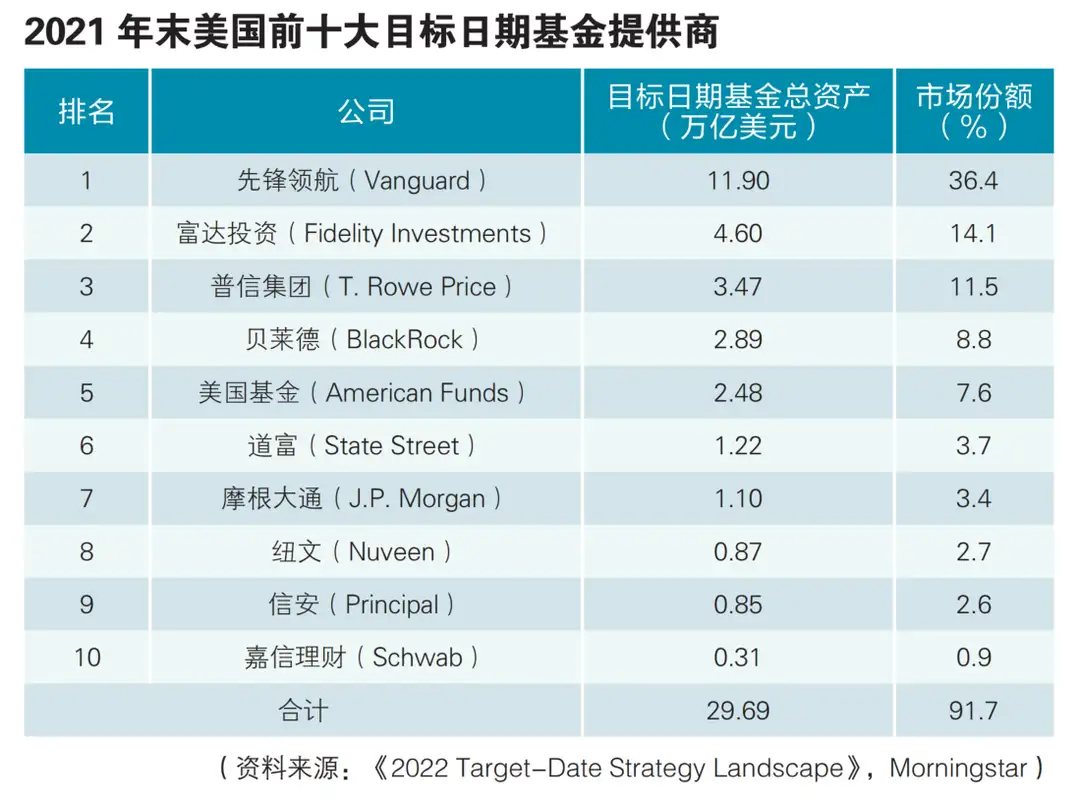

受客群结构、投研实力与文化等因素影响,各机构在具体产品创设上又呈现一定差异性。根据Morningstar统计,2021年,道富与摩根大通目标日期基金总资产均位列美国前10,分别为1.22万亿美元和1.1万亿美元,市场份额分别为3.7%和3.4%,详见下表所示。我们对道富和摩根大通的养老产品进行进一步分析。

二、道富环球:聚焦目标日期策略,强化被动投资,创新延长式下滑轨道

道富环球投资管理专注于被动投资策略,资产配置以权益类为主

道富集团成立于1969年,为全球机构投资者提供广泛的金融产品和服务,主要依托道富银行开展业务。道富环球投资管理(State Street Global Advisors,SSGA,简称“道富环球”)是道富集团旗下的资产管理公司,也是全球最大的被动资产管理人之一,于1993年推出美国第一款ETF基金,目前ETF规模位列全球第三。截至2022年第一季度末,道富环球共拥有10个投资中心,业务遍及57个国家,管理资产共4.02万亿美元。道富环球资产配置类型中权益类资产近三年均保持在60%以上;投资风格以被动管理为主,2021年被动投资占比84.51%。

道富环球提供的养老金融产品主要为目标日期基金,对应系列为State Street Target Retirement Funds,资产配置坚持全部采用指数投资。采用模块化的多元资产配置方法,根据不同目标日期对应的差异化风险需求,提供广泛的股票、固收和对冲通胀的资产类别,为不同年龄段的参与者提供配置方案。

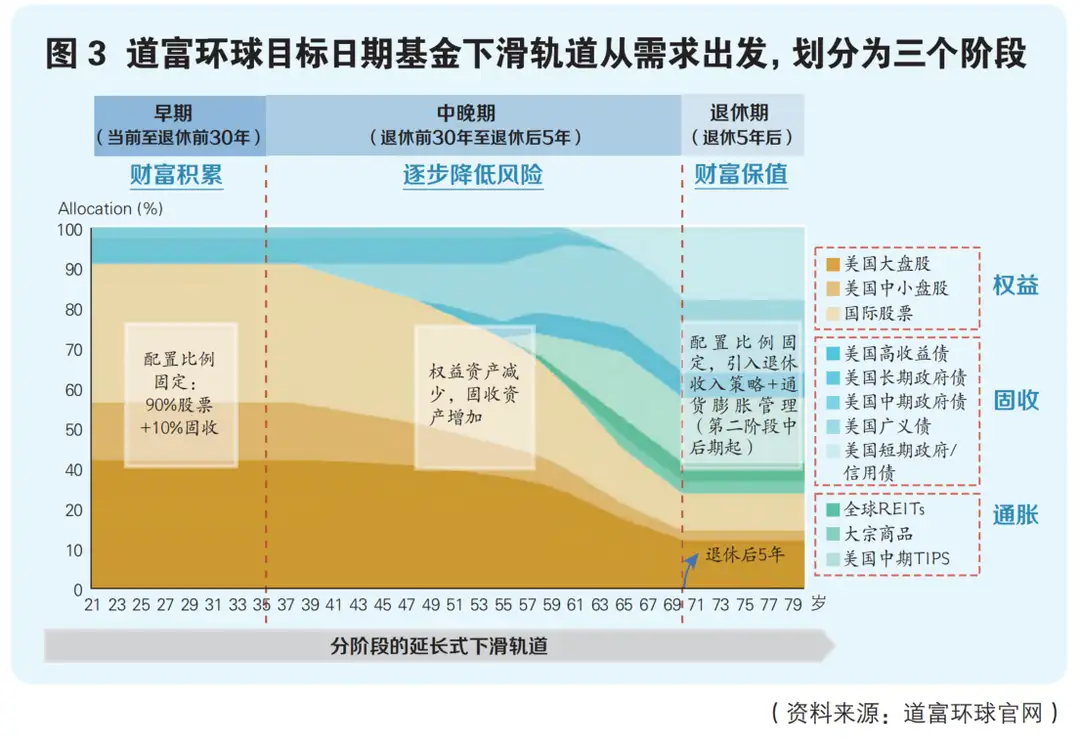

道富环球创新了分阶段的延长式下滑轨道设计,即下滑轨道的第二、第三阶段并不以退休当年为界,而是以退休后第五年(70岁)为界。道富环球的下滑轨道强调年轻参与者的财富积累和临近退休/已退休人员的财富保值,根据其研究结果显示,养老金投资人在退休后第五年才会有大幅赎回。

因此,道富环球将职业生涯划分为退休早期(early stage,当前至退休前30年)、退休中晚期 (mid/late stage,退休前30年至退休后5年)、退休期 (retirement stage,退休5年之后)三个阶段,详见图3所示,其中,将第二阶段的风险下滑终点从退休当年起再延长5年,即从参与者65岁延长至70岁,延长阶段相比延长前配置有更多的美国大盘股和更少的美国短期政府债及短期企业债。道富环球认为,延长下滑轨道将降低传统轨道陡峭度,风险的适度提升有助于进一步增厚投资收益,更大程度帮助参与者积累财富。

道富环球目标日期基金资产配置包括3大类及11个子类,均采用指数投资

道富环球在权益(Equities)、固定收益(FixedIncome)、通胀保值(Inflation)3大类资产下设11个子类,在不同的资产子类中进行精细配置均采用指数投资,有利于控制成本、避免选股策略偏见。同时,定期重新评估支撑滑行路径的资本市场预期和人口假设,对其资产配置进行定期检查和动态调整。

三、摩根大通:化繁为简,养老产品体系不断优化

多元化投资策略、多层次客户资源以及良好的投资管理能力为摩根大通资产与财富管理业务筑造强大的护城河

摩根大通成立于1968年,是业务遍及全球的金融控股公司。截至2021年底,总资产3.7万亿美元。摩根大通业务主要分为四个业务部门,分别为企业与投资银行、商业银行、资产与财富管理、零售与社区银行。2021年,在摩根大通四大业务中,资产与财富管理业务总收入占比13%,净利润占比9%,ROE为33%(集团ROE为19%)。截至2021年底,摩根大通资产与财富管理业务AUM为4.3万亿美元,客户资产主要分布于主动管理投资组合。

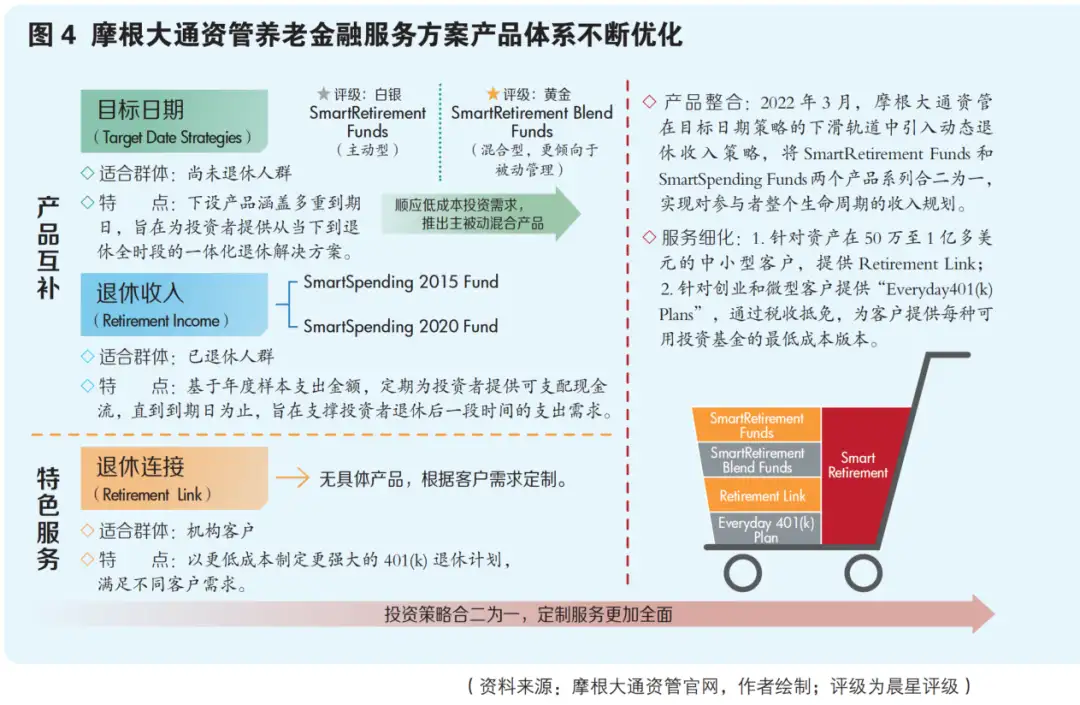

摩根大通的资管业务主要由摩根大通资产管理公司(下简称“摩根大通资管”)负责,摩根大通资管目标日期策略主要提供Smart Retirement Funds和Smart Retirement Blend Funds两大系列养老目标日期基金,下设产品涵盖多重到期日,以更简单的退休储备(simplify the pathtore tirement readiness)为理念,旨在为投资者提供从当下到退休全时段的一站式养老投资方案。

近年来,美国资管机构比较流行通过系列化的方式来打造不同产品,以确保该系列产品风险特征的稳定性,同时也更方便投资者选择。摩根大通资管同一目标日期的Smart Retirement Funds和Smart Retirement Blend Funds,拥有相同的基金经理、相同的下滑轨道、相近的大类资产配置比例,后者投资风格为主动与被动相结合,

且更倾向于被动管理策略,例如,资产配置中包括更多的ETF等指数基金,股票等权益类资产配置较少,以达到保证收益同时降低费率的目的,较好地顺应了被动投资的兴起及客户对费率更为敏感的趋势。

在目标日期策略的下滑轨道中引入动态退休收入策略

摩根大通资管发布的《2021年DC计划参与者调查结果》显示,42%的参与者退休后三年内在其DC账户中留下余额,该比例在2009年和2018年分别为20%和28%;同时,85%的参与者表示若计划中有退休收入选择,他们将在退休后继续留在该计划中,退休人员越来越多地希望雇主帮助他们规划退休后的收入管理需求。基于此,2022年3月,摩根大通资管在目标日期策略下滑轨道中引入动态退休收入策略,将Smart Retirement Funds和Smart Spending Funds两个产品合二为一,在积累阶段 (Saving Phase)采用Smart Retirement Funds,支出阶段(Spending Phase)阶段采用Smart Spending Funds,优化参与者生命周期收入规划,详见图4所示 (此前,摩根大通资管官网展示的养老金融服务方案主要分为三大系列:目标日期、退休收入、退休连接。退休收入策略指通过假设一个年度样本支出金额,平衡当年收入需求和未来收入需求,旨在实现参与者退休后的收入替代,主要产品为Smart Spending Funds,参与者在退休时将资金一次性存入账户,此后逐年取出本金和收益直至产品到期)。无独有偶,道富环球也已将目标退休收入基金(Target Retirement Income Fund)与目标日期基金相融合,在退休后采取退休收入策略,债券投资组合以短期风险敞口为主,降低利率风险并减少久期波动。

与此同时,摩根大通资管利用目标日期指南针、核心菜单评估器以及智能价格等工具,为客户提供更全面而合意的退休计划

其中,目标日期指南针(Target Date Compass)旨在找到计划目标和参与者需求最紧密相关的基金产品,一次最多可比较6只基金。指南针共设置两个比较标准,一个是目标日期股票风险敞口百分比(x轴),确定资产配置的理念和目标;另外一个是资产类别多样化(y轴),确定基金风险波动性管理理念,以此为基础划分四个象限,再利用晨星等数据来源,结合客户的实际情况,采用定性与定量相结合的方法对以上两个核心要素进行评分,将客户划分进某一象限,与该象限内的目标日期基金相匹配。核心菜单评估器(Core Menu Evaluator)可以帮助客户分析和比较核心投资的组合配置、业绩、风险和费用等情况,创建个性化、可供客户端使用的深度分析报告,以制定更强大的退休计划。智能价格(Price Smart)可以通过计划资产和参与者数量,即时生成自定义401(k)定价建议,通过量化的方式向客户展示潜在的成本节省程度。

四、美国银行系资管机构养老产品对我国的启示借鉴

在我国人口老龄化程度不断加深的大背景下,养老理财产品具有匹配客户养老需求的天然优势,未来潜在发展空间巨大。随着产品试点深入推进,预计养老理财产品体系更加完善,并进一步推动产品创新,为正式全面推广夯实根基。分析美国银行系资管机构养老产品,启示借鉴如下:

注重客户行为研究,不断提升产品适配性

近十余年来,目标日期基金逐渐成为美国银行系资管机构主流养老产品,但各家资管机构结合自身客户的投资行为,不断优化产品设计,持续提升产品适配性。例如,同样采用目标日期策略,道富环球根据养老金投资人赎回时间分布,创新了分阶段的延长式下滑轨道;摩根大通资管结合DC计划参与者退休收入选择,在目标日期策略的下滑轨道中引入动态退休收入策略。随着近年来我国商业银行不断加大金融科技投入与零售转型力度,客户画像也更为精准,后续借助对养老客户的投资行为更深入研究,进一步提升养老金融产品的适配性。

发挥自身禀赋优势,因势而变创设产品

在目标日期产品的大类资产配置上,道富环球专注于被动投资策略,全部采用指数化投资方式;摩根集团的传统优势在投资组合主动管理,但是为更好顺应被动投资的兴起及客户对费率更为敏感的趋势,提供拥有同一目标日期的Smart Retirement Funds和Smart Retirement Blend Funds两大系列,后者更倾向于被动管理策略。于我国银行理财公司而言,可以结合自身在“固收+”、非标项目获取等方面的禀赋优势,探索差异化的多资产、多策略选择,增厚投资收益。

开发辅助决策工具为客户提供更好的投资体验

如摩根大通资管创设了目标日期指南针、核心菜单评估器等辅助工具,帮助客户优化投资决策过程。同时也针对不同资金规模的机构客户提供不同的401(k)定制服务,增强客户黏性。后续随着商业银行为客户提供的养老财富管理选择更为丰富和多元,也可以考虑相应开发辅助决策工具,为客户提供更加便捷的投资体验。

发挥集团综合经营优势,为投资者提供一站式养老投资方案

从海外经验来看,摩根大通资管旨在为投资者提供从当下到退休全时段的一站式养老投资方案,其资管业务能做到业内领先,也是充分发挥了全能银行的联动服务优势,通过资管部门与集团内其他业务部门合作,将养老金融业务做大做强。我国已开业的理财子公司所属母行多为综合化经营的银行系金融集团,未来依托母行强大的账户优势,以及在项目获取、风险管理、综合服务等诸多方面的禀赋,养老理财将大有可为。此外,代销渠道拓展,也将提升头部理财公司养老理财的客户触达能力,进而呈现“强者恒强”的竞争格局。

-END-

(责任编辑:李琪)

文章出处:《中国银行业》

来源:知网

作者:王一峰(光大证券研究所金融业首席分析师)、董文欣(光大证券研究所银行业研究助理)

投稿及合作:xiaoyao@caifuguanli.cn

【财策智库 WEALTH PLUS】财富管理行业的学习分享及资源整合平台,微信公众号内搜索“财策智库”即刻关注!