美联储加息的外溢效应与对我国汇率和跨境资本流动的冲击分析

“美联储本轮加息,主要由历史罕见的高通胀推动,具有迟滞性、高强度、高频度、外溢强的特点,新兴市场普遍面临着较大冲击。在美联储历轮加息周期中,我国货币政策均“以我为主”。但随着金融开放程度的提升,我国人民币汇率波动和跨境资本流动压力加大,需要积极妥善应对。”

一、历史上美联储加息特征及本轮比较

01 历史上美联储六轮加息主要特征

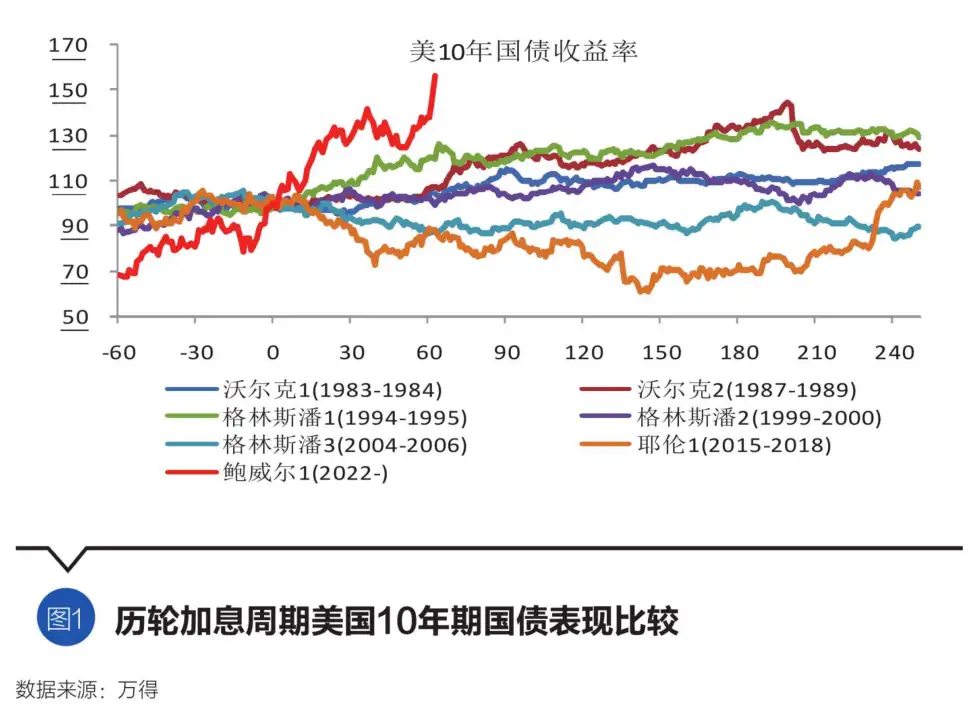

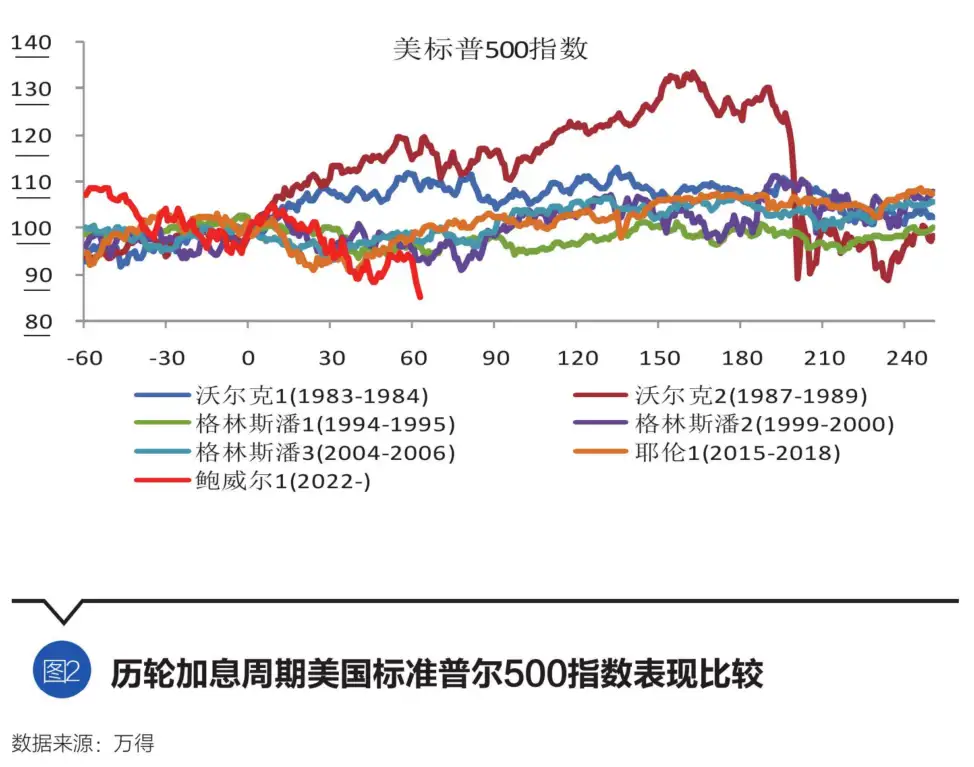

20世纪80年代以来,美联储经历过六个完整加息周期,分别在美联储主席沃尔克、格林斯潘和耶伦任期内。

一是加息背景存在差异

六轮加息有三轮由高通胀推动。沃尔克第一个任期内(1983—1984)加息背景为消费和房地产过热,格林斯潘第二个任期内(1999—2000)为互联网泡沫,格林斯潘第三个任期内(2004—2006)为房地产泡沫。另外三轮主要由高通胀推动。沃尔克第二个任期内 (1987—1989)加息背景为股灾救市后通胀上扬,格林斯潘第一个任期内(1994—1995)为通胀恐慌引发美债收益率飙升,耶伦任期内(2015—2018)为三轮量化宽松后货币转向正常化。

二是加息平均时间周期、加息点数明显不同

六轮加息周期时长从11个月到36个月不等,平均为21个月。加息点数从175到425个基点,均值为300个基点以上。从美国目前的通胀水平观察,以及美联储2022年12月会议纪要显示委员们对本轮加息“终点”的预测中值从4.6%升至5.1%,结合2022年美联储的加息幅度,预计本轮加息空间可能还有至少75个基点。此外,基于通胀的顽固性和美联储控通胀的决心,本次加息周期到顶后,利率仍将在高位维持较长时期。

三是加息后经济增长普遍放缓,但通胀并非总能有效控制

加息开启原因或有不同,但结束原因均为经济下行。加息并非总能有效控制通胀,如沃尔克第二个任期内油价上涨,通胀持续飙升,直到两年后第一次海湾战争结束;又如格林斯潘第二个任期内因累计加息幅度较小,未能有效抑制互联网泡沫和通胀。

02 本轮加息特殊性及市场效应

一是美联储面临两难抉择,加息迟滞与高强度并存

本轮加息前,美国通胀压力史无前例。美国消费者价格指数 (CPI)从2021年3月起就超过2%的政策目标,此后逐月连续大幅攀升,2022年1月飙升到7.5%,创40年新高;2022年6月,美国CPI同比涨幅达到9.1%,刷新1981年以来最大值。因美联储反应迟钝,大大低估了通胀上涨的速度和强度,2022年3月才开始首次加息,明显迟滞。这导致本轮加息强度、烈度、频度显著高于历史均值,9个月内即完成7次425个基点的加息,创自1981年以来的最大密集加息幅度,相同或相近加息幅度历史上至少为18个月。这种加息强度,使得美联储快速逼近“沃尔克时刻”。2023年,美国经济或步入“滞胀式”增长,也可能加速逼近衰退。

二是激进加息使美国金融市场波动更加剧烈

历史六轮加息中,美债收益率均上涨;美元指数两次上升,四次下降,美元指数通常在加息预期增强阶段走高,加息兑现后则更多受其他经济因素影响;美股五次上涨,一次持平,但中长期趋势不变。本轮激进加息引发美国及国际金融市场的反应更加剧烈,以首次加息后9个月内变化为例,美元指数屡创新高,最高上涨超12%,超历轮最高涨幅(6.2%);2022年10月底,美国10年期国债收益率(被国际金融市场公认为国际风险资产定价之锚)最高达到4.25%,美债收益率上涨68.4%,超历轮最高涨幅(26.1%);美股下跌19.1%,超过历轮最大跌幅(6.6%)。2022年初以来,随着美元连续强势升值,国际金融市场已形成了“美联储加息-美元升值-新兴市场国家货币下跌-国际资本快速回流美国”的螺旋叠加循环模式。因此,美联储加息导致的国际资本流动,将持续对新兴市场国家产生重大影响。

三是加息对世界主要经济体货币汇率带来大幅波动

美国收紧流动性对世界主要经济体货币带来巨大影响,本轮加息周期后,不仅是新兴市场国家货币,欧元、英镑、日元等发达国家货币也大幅下跌,美联储加息外溢之强可见一斑。2022年初以来,欧元对美元就大幅贬值,2022年7月,欧元兑美元一度跌破平价,为2002年以来首次。日元不断贬值,2022年7月,日元汇率为1美元兑137日元,创24年来新低;10月,日元对美元汇率跌破150日元关口,创32年来新低。日元已成为贬值幅度最大的国际主要货币。2022年10月底,英镑汇率也创近37年最低,英镑兑美元跌至1.1285美元,几乎跌近于平价。

二、美联储加息对新兴经济体的影响

01 美联储加息外溢影响渠道

一是汇率冲击

历史上,在美元升值的加息周期,新兴经济体货币普遍贬值,如沃尔克第一个任期内(1983—1984)和格林斯潘第二个任期内(1999—2000);在美元贬值的加息周期,新兴经济体货币有升有贬。

二是资本外流

历史上,美联储加息不一定引起新兴市场资本严重外流。如在耶伦(2015—2018)加息周期内,新兴市场和发展中经济体经历了严重资本外流,而在格林斯潘第二个和第三个任期内(1999—2000、2004—2006)的两个加息周期,发展中经济体资本外流有限,后期甚至明显回流。

三是金融危机

参考国际货币基金组织(International Monetary Fund,简称IMF)对金融危机的研究,历史上曾有两轮加息引发大规模区域性金融危机:其一是沃尔克第一个任期内(1983—1984)加息引发拉美债务危机,二是格林斯潘第一个任期内(1994—1995)加息引发东南亚金融危机。其他几轮加息也导致了个别国家出现危机,如格林斯潘第二个任期内(1999—2000)加息引发2001年阿根廷经济危机,耶伦(2015—2018)加息引发2018年土耳其货币危机。

02 外溢效应强弱的影响因素与本轮预判

一是美联储加息的不同动机,将对新兴经济体产生差异性冲击

IMF研究表明,若美联储加息主要由经济增长推动,则新兴市场所受影响相对良性。主要是因为加息后美国进口需求增加、市场信心增强,能够部分抵消利率上升的负面冲击。如格林斯潘第二个和第三个任期内(1999—2000、2004—2006),加息前美国国内生产总值(GDP)同比增速均超过4%,其间新兴市场未出现大幅资本外流。若美联储加息主要为了抑制通胀或由美联储政策鹰派转向推动,则对新兴市场更具破坏性;如加息强度、频度高于预期,对新兴市场资金外流、股债汇市下跌影响更大。如格林斯潘第一个任期内(1994—1995)加息引爆了东南亚金融危机,又如耶伦(2015—2018)加息前美国经济改善但不强劲,加息主要为满足货币正常化需求,新兴市场资本外流严重。

二是影响强弱与新兴市场自身经济状况有关

经济结构单一、拥有大量未对冲外汇负债、经常账户和财政“双赤字”、对外部资源进口依赖强、基本面疲弱的经济体面临更大的汇率贬值和资金流出压力。

三是本轮加息对新兴市场冲击较大

其一,本轮美联储加息主要为应对通胀,历史经验表明这种情形对新兴市场更具破坏性。其二,新兴经济体前期为应对疫情广泛采取了非常规政策,增加了债务积累、通胀压力,应对外部冲击的政策空间被压缩。其三,上轮加息计划实际尚未完成,而是被新型冠状病毒感染疫情中断逆转,如今再度紧缩,新兴经济体或将延续2015—2018年资本外流情形。

四是本轮加息导致许多以美元计价债务的发展中国家的压力陡增

斯里兰卡成为2022年第一个主权债务违约的新兴国家。乌克兰、阿根廷、巴基斯坦等国也都陷入美元债务陷阱。“屋漏偏遭连阴雨”,由于疫情、俄乌冲突等造成的能源和食品危机、经济危机已是雪上加霜,在美联储持续加息的背景下导致的汇率大幅度变动,更让许多新兴发展中国家资本外逃、货币贬值、偿债压力攀升。

三、美联储加息对我国的外溢影响分析

01 在美国历次加息周期中,我国货币政策均“以我为主”

我国货币政策制定主要依据国内经济状况,从20世纪90年代以来美国加息周期看,中美货币政策两次同向,三次反向。两次同向的宏观背景:

- 一是1994年,我国GDP增速高达13%,通胀一度飙升至27.7%;

- 二是2004年,我国连续5年粮食减产,通胀上扬风险较大。

三次反向的宏观背景:

- 一是1999年,我国正处于东南亚金融危机后复苏阶段;

- 二是2015年,我国经济面临“三期叠加”(增长速度换挡期、结构调整阵痛期、前期刺激政策消化期)压力;

- 三是2022年,我国经济面临“需求收缩、供给冲击、预期转弱”三重压力。

02 随着金融开放程度提升,2015-1016年我国经历了较为严重的汇率贬值和资本外流

前几轮美联储加息对我国金融市场影响较小,人民币汇率表现为小范围波动。随着开放程度提升,2015—2018年加息对我国的外溢影响明显扩大。一方面,人民币汇率开启贬值通道,2015年和2016年分别贬值4.7%和7.0%。另一方面,资本大幅流出,2015年和2016年我国非储备金融账户分别净流出4344.6亿美元和4160.7亿美元;外汇储备从4万亿美元快速下滑到3万亿美元左右。

03 本轮我国汇率和跨境资本流动或面临较大冲击

本轮加息周期伴随着世界范围内的高通胀、俄乌冲突、疫情等不确定性,全球避险情绪推动美元指数走强,对我国汇率和跨境资本流动冲击已经显现。2022年4月中下旬起一个月内人民币快速贬值6%,随后回稳呈双向波动态势;10月又开启了新一轮贬值,汇率中间价跌到7.3左右,短短一个月贬值5.3%;2022年11—12月,在美元指数回落的情况下,人民币汇率又回升到6.9,反弹幅度达到5.5%。2022年3—9月,即本轮美国首次加息后的6个月,我国资本金融账户涉外收支逆差1272.6亿美元,跨境资金流动格局从上年大幅净流入逆转为净流出,虽规模不及上个加息周期同时段(2015年12月一2016年6月)净流出的2263.5亿美元,但相关风险积累和趋势变化值得高度关注。

04 美元加息,中美利差倒挂,境内企业举措借外债成本明显上升

美元持续加息后,中美利差不断收窄,三李度后出现倒挂,最多时达到150个百分点以上;四季度尤其是12月以来,中美利差有所缓解,减少到40~60个百分点,仍然倒挂,导致境内企业举借外债成本上升;同时,美联储连续加息将使企业持有的美元债偿债压力增加,债务违约率上升。为应对美联储不断加息的影响,各国央行也会跟着加息,造成全球流动性进一步缩紧,企业偿债压力巨大,容易产生债务违约。而债务违约率上升后,也将会影响未来我国境内企业在境外发行美元债的信用。

四、政策建议

01 加强预警,强化宏观审慎管理框架下跨境资本流动管理的前瞻性

加强货币政策趋势和外汇形势一揽子、一体化分析,探索一揽子有效利用证券投资、债券投资、外储投资跨境资金流动宏观审慎管理工具和框架。及时评价和总结宏观审慎管理工具有效性,动态调整政策工具,提高宏观审慎管理的前瞻性、有效性、灵活性。做好逆周期、跨周期、全周期调节,强化货币政策、汇率政策的一揽子协调联动,做好汇率政策的预期引导和舆情回应。

02 多措并举,充分发挥货币政策的“组合拳”效能

一是稳定利率。在目前国际经济金融环境下,我国的利率政策应以稳为主,不宜过分突出“以我为主”,不宜再连续下调贷款市场报价利率(Loan Prime Rate,简称LPR)。

二是启动逆周期调节因子,强化跨境资金流动的精准性管理,坚定市场信心。

三是进一步加大在香港市场的央票发行规模,遏制离岸人民币短期内过快过频贬值势头,密切关注、分析境外离岸人民币汇率市场价格波动情况,避免离岸人民币汇率对在岸人民币汇率的负向拉动、引领势头。

四是降低企业境外放款的宏观审慎调节系数,降低资本外流速度、频度。进一步下调外汇存款准备金率。进一步增强汇率形成机制弹性,有效释放市场压力,避免形成人民币汇率单边预期。

03 强化监测,敏锐关注人民币汇率市场的变化

指导金融机构做好异常情况监测,加强交易真实性、合法性审核,避免出现集中大额购汇。强化对跨国公司、大型外资企业无真实贸易背景和“半真实”贸易背景的远期购结汇的监测、引导、管理。强化外汇交易监测,通过非现场核查、现场检查等方式及时发现金融机构非理性的自营及代客交易行为,维护市场秩序。加强自律机制成员机构的风险中性工作指导,提升金融机构的合理、规范的交易理念。

04 强化服务,指导银行强化汇率避险中性管理工作

引导市场主体用好外汇衍生产品,保持稳定正常的生产经营和进出口。适度调整风险管理弹性,降低业务办理门槛,优化产品配套服务。支持银行降低中小企业办理人民币外汇衍生产品的流动资金占用。引导银行在结售汇点差、结算手续费等方面给予企业优惠。进一步推进跨境人民币业务发展,提升跨境人民币结算效率,扩大使用范围与规模,为企业提供动态、灵活的人民币结算交易方式和交易产品。

突出引导,签订外债协议减少美元计价方式。引导企业签订外债协议时减少美元计价,使用人民币或多币种计价,减少因为汇率大幅度波动而造成汇率损失。推动企业加强对外债避险工具的使用。在符合国家外债外汇管理相关规定的前提下,利用适当的金融衍生工具或者产品进行交易,规避外债风险。

-END-

免责声明

文章出处:《清华金融评论》

本文编辑:王茅

作者简介:王大贤为国家外汇管理局山西省分局科长、高级经济师,郁人杰为悉尼大学商学院金融与大数据分析专业荣誉学士。本文为个人观点,不代表供职单位意见。

免责声明:“财策智库”公众号涉及的内容仅供参考,文章均为作者观点,文责自负。公众号内的文章版权及相关权益归相关内容提供方所有,如涉及侵权等问题,请联系微信号:jibao1112

投稿及合作:xiaoyao@caifuguanli.cn

【财策智库 WEALTH PLUS】财富管理行业的学习分享及资源整合平台,微信公众号内搜索“财策智库”即刻关注!