威海广泰:3.21亿元股权入托,A股企业家传承开始进入“结构化时代”

智 库 导 语

5月初,深交所的一纸公告,让威海广泰(002111)实控人李光太历经半年的资本布局浮出水面。

这位老一代创始人,将对价约3.21亿元的3661万股股份,悄然腾挪进了一个“家族信托+有限合伙”的双层架构中。

这套由中信信托操盘的中信信托·信福传世【15】号家族信托方案,最精妙之处在于权利与收益的精准切割:李光太仅凭0.01%的GP份额,持有有限合伙企业全部决策权;而作为LP的信托,则以99.99%的份额安享收益权。

这不是一次减持,而是一份提前写好的”制度遗嘱”。

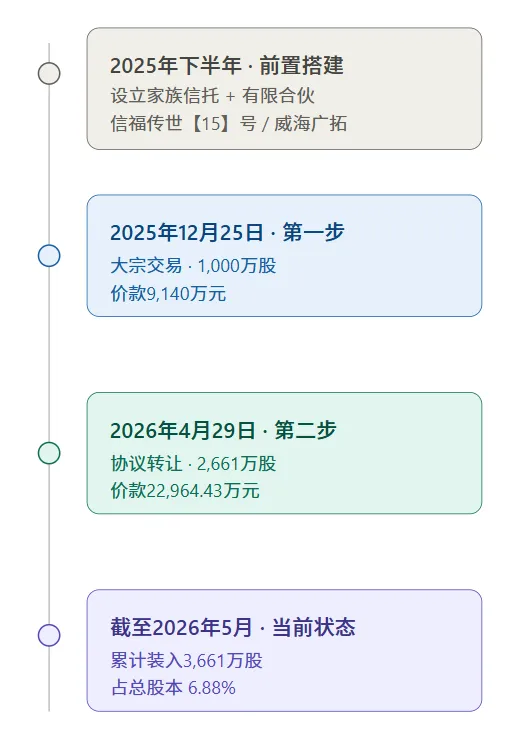

9,140万元大宗交易”破冰”:“威海广拓”登场,架构雏形浮现

回溯2025年12月25日,李光太通过大宗交易减持威海广泰1000万股,占公司总股本的1.88%,减持均价9.14元/股,价款合计9,140万元。这是这场架构调整的第一步动作。

颇值反复细读的,是公告对资金来源的表述:这9,140万元支付方式为现金,来源于”家族信托的自有资金”,而家族信托的出资来源,是委托人李光太”实际交付给受托人的信托资金”。

换言之,钱不是从市场来的,而是李光太预先存入中信信托的委托资金,绕了一圈,又通过新设立的有限合伙企业,从他自己手中买回了他自己持有的股票(股票还是那些股票,人也还是同一个人,只是持有方式变了,它们被装进了一个新的壳里。)

这个壳叫”威海广拓企业管理合伙企业(有限合伙)”,2025年12月正式登场。根据合伙企业协议,李光太作为普通合伙人(GP)持有0.01%份额,中信信托(代表家族信托)作为有限合伙人(LP)持有99.99%份额。

整个交易完成后,威海广拓直接控制威海广泰1.88%股份,并新增成为李光太的一致行动人。这正是为什么本次”减持”不需要触发要约收购:根据《收购管理办法》第六十二条第(一)项,同一实际控制人控制的不同主体之间股权流转,可以免于以要约方式增持。

图1:威海广泰股权架构调整时间轴信息图

2.296亿元协议转让”加码”:GP持0.01%牢握主导权,”四权分置”由此生效

时间快来到2026年4月29日,李光太与威海广泰另一实控人主体新疆广泰空港股权投资有限合伙企业(”广泰投资”)、与威海广拓三方签署《股份转让协议》。

这一次是协议转让而非大宗交易,李光太转让其个人持有的1433.62万股、广泰投资转让1227.38万股,合计2661万股,占公司总股本5.00%,转让对价为22,964.43万元。

倘以”控制权”论英雄,持有0.01%财产份额的李光太,实则是这套架构里拥有绝对主导权的那一方。

根据公告披露:威海广拓的普通合伙人执行合伙企业的合伙事务,对外代表合伙企业;中信信托作为有限合伙人,仅根据家族信托委托人李光太的指令认缴出资份额并履行实缴义务,不参与具体经营决策。

这种”GP小份额掌控、LP大份额隐身”的安排,并非威海广拓首创,而是国内”家族信托+有限合伙”架构的经典制度设计。

业内律师将其概括为”四权分置”:

所有权(归合伙企业)、控制权(归GP)、收益权(归LP背后的信托及其受益人)、经营权(归上市公司管理层)四权分立。

不止于此。合伙协议中还明确约定,威海广拓的目的为”直接投资并长期持有威海广泰股份,以期通过威海广泰股份的分红及卖出收益支持家族信托目的的实现,除该约定目的以外,威海广拓不得从事其他任何经营投资活动”。

意思很直接:这家有限合伙企业是一个被严格用途锁定的”持股壳”,不做任何其他生意,只为承接、长期持有威海广泰股份这一件事服务。

至此,整套架构清晰浮现——委托人李光太将资金交付中信信托设立家族信托,信托与李光太共同设立威海广拓有限合伙企业,威海广拓再通过两次交易合计承接3661万股威海广泰股份。三层结构(信托/合伙/上市公司股份)由上至下,环环相扣。

图二:三层架构示意图

资产隔离、继承锁定、监管合规:”家族信托+有限合伙”完美解题

为何不直接由信托公司持有上市公司股权?为何要嵌套一层有限合伙?北京德恒律师事务所合伙人田小皖等学者的研究给出了清晰答案。这套双层结构同时解决三道现实难题。

第一道:防继承碎片化。

《民法典》框架下,自然人去世后,名下资产按法定继承或遗嘱分配。若李光太名下大量威海广泰股份在身后被多个继承人按比例分割,上市公司控制权将面临碎片化风险。装入信托后,这部分股份的法律所有权脱离个人遗产范畴,按信托文件预设的受益规则定向分配,不再受法定继承程序约束。

第二道:防婚姻析产。

装入家族信托的股权,在多数司法实践中已不属于委托人个人婚姻财产。2012年某港股上市公司实控人离婚消息曝出当日,该公司股价应声下跌4%,市值单日蒸发约43亿港元——这一前车之鉴在财富管理圈流传已久。同期亦有案例显示,双方均已设立家族信托的实控人,离婚消息对股价的扰动可控得多。

第三道:穿越A股监管红线。

A股对”三类股东”(信托计划、资产管理计划、契约型基金)一度有严格限制:因可能影响发行人股权清晰稳定,需在IPO前清理。但威海广泰案能合规落地,关键在于三点设计:受让方威海广拓是有限合伙企业,而非信托公司直接持股;李光太本人担任GP,实控人身份未发生变更;交易性质属于一致行动人内部流转,未触发实际控制人变更。

2022年4月深交所发布的《创业板审核动态》明确表态:若发行人控股股东、实际控制人不属于信托架构,且信托持股具有充分的合理性、比例较小,仍可获得审核认可。威海广泰这次结构调整,正是踩在监管允许的”安全边界”内完成的。

中信信托”信福传世”并非孤例:振华开局、濮阳探路、威海加码

若将时间跨度拉长,威海广泰并非”家族信托+有限合伙”模式在A股的首单。

2021年贵州振华新材(云南信托主理,”信通”008号家族信托)成为我国境内第一家公开披露的境内家族信托持股A股上市公司样本;2022年8月,唐山三孚硅业实控人孙任靖通过五矿信托设立”恒字28号”财富传承信托,将上市公司股权间接装入;2025年2月,濮阳惠成实控人王中锋设立家族信托,受托人为五矿国际信托,搭建”家族信托—有限合伙—控股公司—上市公司”四层链条;2026年5月,威海广泰这单3.21亿元结构调整正式跑通。

倘以已公开披露的A股股权家族信托案例论”段位”,威海广泰是继振华新材、濮阳惠成、三孚股份之后,又一家完成上市公司控制权层面架构嵌入的样本——意味着这条路径正在加速跑通。

行业数据同样佐证这一趋势。根据中国信托业协会披露,截至2024年末,国内家族信托存续规模已超过五千亿元。但需要指出的是,资金类家族信托占绝对主流,股权(尤其是上市公司股权)类资产装入信托的占比仍极低。这恰恰说明威海广泰这类案例的稀缺性与示范意义。

另一组数据更值得各位读者细看:根据公开统计,A股4000余家上市公司中,董事长年龄在50岁及以上者占比已超过50%,65岁以上者超过300人。未来10至20年,将是中国创一代向二代集中传承的密集窗口期。

透过威海广泰案例可清晰看到,”家族信托+有限合伙”模式从概念探索到上市公司层面落地,已经走过振华新材开局、濮阳惠成探路、威海广泰加码这几个关键节点,所以破局之势已成。

图三:A股股权家族信托典型案例对比表

架构锁得住股权,但锁不住人:传承的下一道关卡

架构终究只是工具。

中信信托·信福传世【15】号家族信托能锁住的,是威海广泰那3661万股股份的最终法律归属和未来分配规则。锁不住的,是若干年后家族成员之间可能出现的价值分歧与治理博弈。

2025年9月,全球媒体大亨默多克家族信托(MFT)就经历过一次代价高昂的重组。长子Lachlan通过筹集约33亿美元、向三位兄弟姐妹分别支付11亿美元的方式买断份额,才解决了延宕多年的家族治理僵局。即便是世界级的信托架构与顶级律所操刀,也未能预防受益人之间的分裂。

回到威海广泰这条线。35年前,1991年,李光太以5万元注册资本、6名员工、租借的厂房起步;35年后的2026年,他以3.21亿元的架构投入、双层制度嵌套的方式,给自己亲手缔造的上市公司控制权上了一道”终极锁”。

李光太自己在数年前曾说过:”我现在要做好两件事:一是选好接班人,这个接班人不是一个人,而是一个团队;二是交好班。”

架构解决的,是”交”的问题。而”选”的答案,从来不写在信托合同里。

在中国民营企业传承浪潮加速到来的当下,更多”李光太们”如何完成这道题,无疑值得持续关注。

本文编辑 & 排版:

财策智库——FYM

参考文章:

[1] 威海广泰空港设备股份有限公司,《关于免于要约收购的提示性公告》,公告编号2026-027,深交所巨潮资讯网,2026年5月6日

[2] 威海广泰空港设备股份有限公司,《收购报告书摘要》,深交所巨潮资讯网,2026年5月6日

[3] 威海广泰空港设备股份有限公司,《简式权益变动报告书》,深交所巨潮资讯网,2026年5月6日

[4] 中航证券有限公司,《关于威海广泰空港设备股份有限公司收购报告书之财务顾问报告》,2026年1月

[5] 田小皖、丁旭、乔琳、雷雅婷,《家族信托项下有限合伙企业作为上市公司控股股东的可行性探讨》,北京德和衡律师事务所

[6]《中国境内家族信托对A股上市公司持股模式介绍》,德恒律师事务所

[7]《图解上市公司传承破局:家族信托控股架构与路径拆解》,中伦律师事务所,2025年9月

[8]《家族信托”翻车”:默多克传承与治理的危机镜鉴》,中伦律师事务所,2025年9月

[9] 中国信托业协会,《2024年家族信托行业存续规模数据》

[10] 深交所《创业板审核动态》(2022年第1期),2022年4月

免责声明:本文涉及的内容仅供参考,本文所发文章代表作者个人观点,不代表发布者立场,同时不构成对所述产品及服务的出价、征价、要约或要约邀请,不构成买卖任何投资工具或者达成任何合作的推荐,亦不构成财务、法律、税务、投资建议、投资咨询意见或其他意见。对任何因直接或间接使用本文涉及的信息和内容或者据此进行投资所造成的一切后果或损失,本文不承担任何法律责任。