现在可以追涨黄金吗?

目录

– – – – –

1. 黄金与美元

2. 黄金的长期表现

3. 黄金的作用

4. 怎样投资黄金?

最近黄金的上涨势如破竹,国际现货黄金价格在7月27日打破了2011年9月6日创下的历史最高价后持续攀升,一路站上1930美元/盎司、1940美元/盎司节点。

直到现在,黄金的涨势还在持续,众多机构预测黄金这次将涨到2300美元/盎司、2500美元/盎司甚至3000美元/盎司以上。在车上的人欢喜,没上车的人焦虑。今天我们就来看看黄金作为投资品的历史和它的投资逻辑,这将有助于解决我们的焦虑。

要理解黄金的长期走势,就需要科普一下美元和黄金的渊源。我们现在称美元为“美金”,其实是一个老说法,因为过去美元和黄金是挂钩的,所以美元就等于黄金。

1944年《布雷顿森林协定》签署后,美元作为唯一与黄金挂钩的主权货币,成为了国际中心货币。该协定中确定的 “1盎司黄金=35美元”不仅仅是一种固定的承兑关系,更象征着美元的含金量,代表着美元的币值:1美元的价值等于1/35盎司黄金。

1971年8月15日,时任总统尼克松占用美国电视黄金时段宣布了其新经济政策,其中包括:宣布关闭黄金兑换窗口,终止向外国央行承兑黄金的义务。这标志着美元和黄金的承兑关系正式割裂,此后再也未恢复过。尼克松单方面宣布美元和黄金终止承兑后,美国政府依然保留了美元和黄金在名义上的官方比价关系,即1盎司黄金=35美元,以此象征性地表示美元的含金量或美元的币值。这也被视为是名存实亡的“美元-黄金”官价。

关闭黄金兑换窗口,显然是美国遇到了压力,无法保证黄金按照1美元=1/35盎司黄金进行兑付。

1971年12月,美国为首的“十国集团”在华盛顿特区达成《史密森协议》(Smithsonian Agreement),该协议将1盎司黄金官价从35美元调整为38美元,但同时美国政府并未承诺恢复美元与黄金的可兑换性,美联储依然拒绝外国央行承兑黄金。

1973年2月,由于美元遭遇投机抛售压力,美国政府单方面宣布1盎司黄金官价从38美元调整为42.22美元。固定汇率制也因此彻底崩溃,布雷顿森林体系也彻底崩溃,国际社会转入了无序的自由浮动汇率制。

1976年1月《牙买加协议》(Jamaica Agreement)签署后,黄金正式实现非货币化,各国政府取消本国货币和黄金的官价,黄金不再作为各国货币的价值衡量标准。美元也是如此,美国政府不再公布“美元-黄金”的官价,这意味着美元就连象征性的含金量也被彻底废除,这标志着美元与黄金的彻底割裂——美元不仅无法承兑黄金,美元的币值也不再用黄金来衡量或表示,美元完全成为了一个纯粹的法定信用纸币。

美元脱钩黄金就好像其他一些联系汇率制国家货币脱钩美元一样,这些货币一脱钩美元就出现大贬值,而美元一脱钩黄金也出现大贬值,即黄金价格开始大涨。

美元与黄金脱钩后,美元仍然称霸世界,背后主要是美国强大的经济实力和无可替代的国家信用做后盾。但美联储没有了黄金的束缚,开始放开手脚印钞,这导致了美国70年代的滞胀,而货币的泛滥也导致了过去四十多年来美国贫富差距的扩大。

我们拉长周期来看,自从美元与黄金脱钩以来,由于货币超发,黄金价格就整体沿着波动上升的趋势前进。过去9年黄金经历了“失去的九年”,因为在2011年高位接盘黄金的投资者,到现在也才刚刚解套。考虑到这9年来其他大类资产的表现(如美股、房价),他们实际上仍在亏损。

黄金这一轮到目前为止的上涨本质上是恢复,现在全球各国为了拯救疫情之下的经济,开始不择手段宽松货币,黄金得到支撑。只要各国央行的低利率甚至是零利率持续,黄金就很难下跌。从黄金的历史价格走势来看,黄金也有牛短熊长的特征,比如1975-1980五年间黄金暴涨五倍,1980-2000这二十年里走出熊市,二十年累计跌去一半;然后在2000-2011涨了七倍;后来又进入熊市,调整到2019年开始出现上涨趋势,最近开始加速并且创出新高。

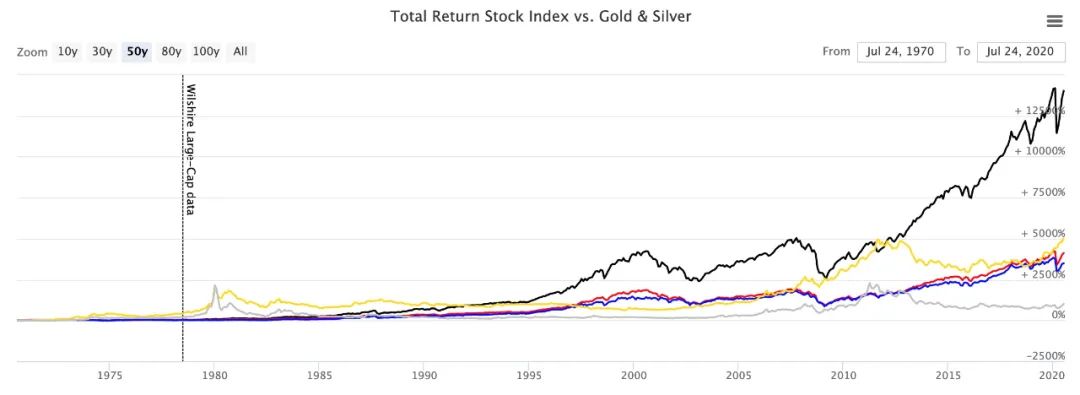

如果我们把黄金和股指进行对比,会发现黄金的长期累计收益不如股票。自美元和黄金脱钩以来,标普500全收益(即包括分红再投资的标普500累计收益)是14000%,远超黄金的5000%。如果不考虑分红,黄金表现比标普500稍强一些,但股票的分红本身就是股票投资的重要部分,全收益的回报才是真实的情况。

总体而言,黄金长期表现不如股票是很正常的事,一方面是因为黄金只是一种商品,他不像一些龙头企业,可以带来技术突破和生产力的提高;另一方面,黄金是“零现金流”资产,也就是说持有黄金不能带来持续的现金回报:我们买房可以收租金、买股票可以得到分红,但黄金不会带来这种收益。不产生现金流的这个特点也让笃信价值投资的巴菲特不喜欢投资黄金。

虽然黄金长期来看跑不赢股指,但它还是有不可替代的作用,这就包括避险能力和抗通胀能力。

(1)避险能力

看过黄金的长期表现后,你是不是对黄金有些失望?别着急,黄金虽然长期跑不赢股票,但它在低利率时代跑赢债券、货币基金等投资方式还是绰绰有余的。而且它的走势得益于货币宽松,展望未来,由于老龄化的深入和AI带来的生产力富余,人类将走进低通胀和零利率的时代,这也推升了黄金价格。如果我们把十年期美债和黄金价格放在一起对比,会发现美债收益率越低、黄金价格就越高,两者相关性强到令人难以置信。换句话说,如果未来什么时候美国经济复苏、并且带来利率回升,黄金价格也将会受到压制,利率是帮助我们判断黄金价格走势的重要线索。

避险能力可以很好地对冲股市的波动,比如某天发生一起利空市场的事件,我们的股票持仓下跌3%,黄金由于避险属性上涨2%,如果资产配置中一部分黄金,那么整体资产就不会蒙受3%这么大的波动。黄金对资产配置的最大意义就在于此,我们不是为了它能涨多少,而是为了稳定我们的资产净值,降低资产组合的最大回撤幅度。

(2)抗通胀能力

黄金具有抗通胀的能力,从历史表现看,黄金要跑赢CPI没问题,跑赢国债、货币基金这些固定收益类资产也没问题。

抗通胀是一个很简单的道理,各个国家的央行几乎可以随心所欲地印钞,但黄金没办法印出来。虽然全世界各个金矿仍在出产黄金,但速度远不如货币增速。

黄金投资包括实物黄金、纸黄金、黄金ETF。实物黄金买入卖出成本高,还面临被盗或丢失的风险,纸黄金交易相对复杂、手续费高;只有黄金ETF是最适合我们投资的方式。可以在股票资金账户购买场内ETF,也可以用支付宝投资场外的黄金C类基金(C类基金代表买入卖出没有申购和赎回费)。

确定投资方式之后,我们要继续确定投资黄金的策略和逻辑,就必须准确地理解黄金在资产配置中的意义。上文我们已经讨论过黄金的作用,它能够很好地降低资产组合的波动。

对大多数人来说,黄金并不适合作为一个筹码在某个时间段内通过频繁交易来赚钱,但却适合作为资产配置的一块,长期按比例配置。它的避险能力与股票资产形成对冲,降低了我们的风险;它的抗通胀能力又决定了它长期向上的大趋势。

具体而言,以指数基金定投为例,每定投100元的指数基金的同时可以根据自己的风险偏好,买一定比例的黄金和债券;为了降低风险,我们可以在股票跌的时候多买点股票,黄金跌的时候多买点黄金,但保持长期稳定的组合比例,这才是黄金正确的用法。

再次强调,黄金不是用来追涨和杀跌的,而是用来平衡我们的投资风险的。在2020年全球货币泛滥、国际形势复杂难测的大背景下,黄金应当是我们投资组合里不可缺少的一部分。

—— END ——