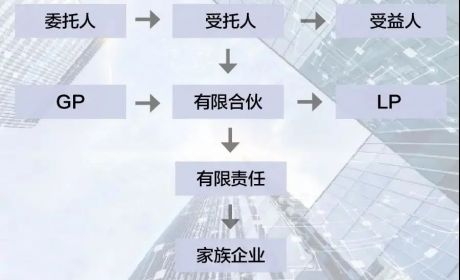

高净值人群对财富传承工具选择的现状分析

迈入 2020 年,世界迎来了以“变局”为主题的新时代。全球经济增速放缓,不确定性明显增强。在低增长、高波动的环境中,大类资产配置和分散化投资对保护财富安全至关重要。而对于高净值人群来说,财富的保值、增值与传承成为当下愈发重要的规划管理目标。在当前阶段,由于我国高净值人群大多为50后的“创一代”,因此,他们对于家族财富的传承需求越来越高。

根据中国银行业协会和清华大学五道口金融学院的联合调研发现,当下家族财富的传承主要集中于对大额保单、家族信托、家族办公室等传承工具的应用。这些工具可以帮助高净值人群实现长期传承规划、优化代际传承架构,有效防范家族传承过程中面临的内外部多重风险。下面,根据调研报告,将会对高净值人群三大财富传承工具的选择情况进行了解和分析。

▷ ▷ ▷ ▷ 大额保单

大额保单是高净值人群财富传承的重要承载工具,因其门槛低、运用灵活,同时具备资产保全功能、精准传承功能以及投融资属性为高净值人群普遍接受。在经济外部环境变化加剧的背景下,高净值人群在本年度已经购买大额保单或准备购买计划的比例有所提升。

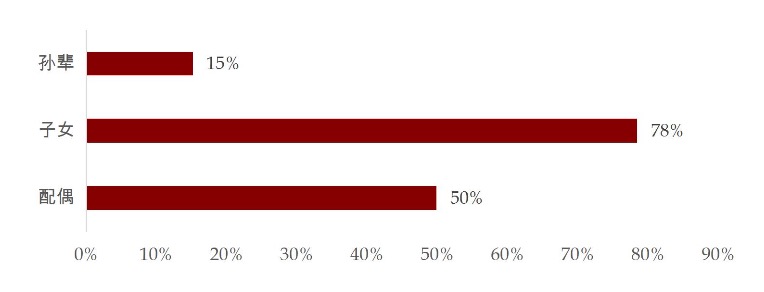

78%的受访人将子女设为受益人,进行定向精准传承;15%的受访人将孙辈设为受益人,实现隔代传承安排。另有 50%的受访人士希望保单能够惠及配偶。

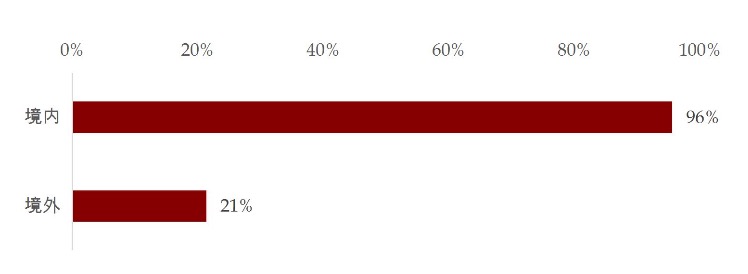

从投保地区来看,在境外购置保单的高净值人群比例下降至 52.70%。随着内地保险市场的成熟化、保险产品的丰富化、人员服务的专业化,以往配置大额保单的流行地——中国香港的保险产品吸引力相对降低,加之日益收紧的外汇政策,高净值人群赴港购买保险的热情逐渐消退。

▷ ▷ ▷ ▷ 家族信托

家族信托较大额保单的定制性更强,涉及的传承领域更广泛,能够为高净值人士提供更完整的综合传承规划服务。家族信托的保密性强,具备财富管理、财富传承、税务筹划、法律咨询、企业控制、家族慈善等功能,能够助推家族实现长期发展与治理目标。

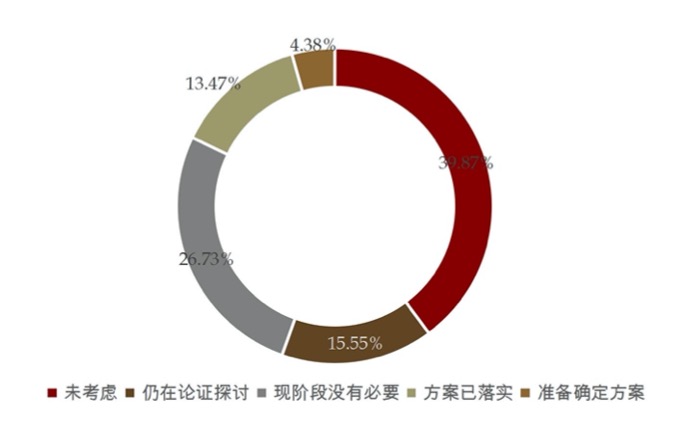

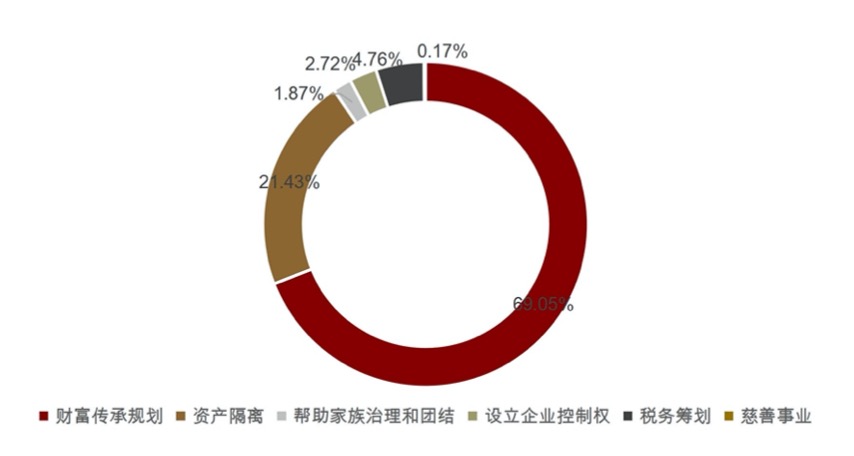

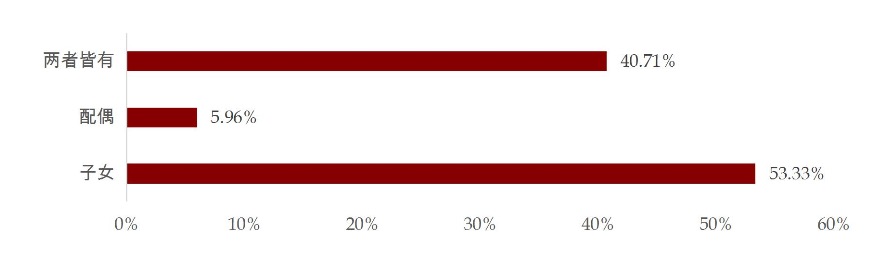

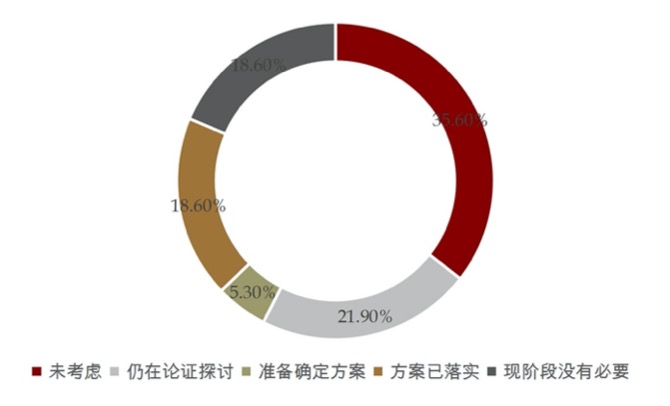

调研显示,已经落实家族信托方案的高净值人士比例为13.47%,较去年的 10.95%有明显提升,信托受益人以子女为主。绝大部分受访者表示,设立家族信托的目的是规划财富传承和实现资产隔离,部分高净值人士基于税务筹划优化、保护企业控制权、推行家族治理以及规划慈善事业等目的设立信托。

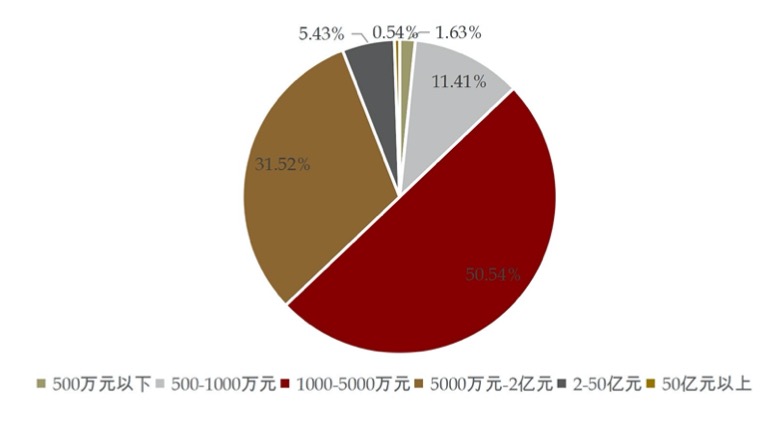

在已设立信托的高净值人群中,五成以上的受托资产规模在1000-5000万元之间,三成以上的受托资产在5000万元至2亿元之间,0.54%的家族设立了50亿元规模以上的家族信托。

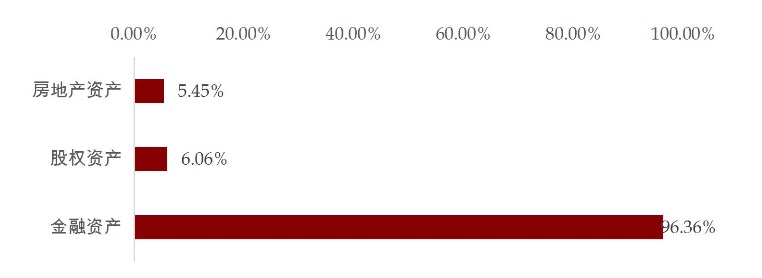

除传统的金融资产外,一些家族选择将房地产资产和股权资产置于信托中,希望通过信托实现家族资产的全面传承。然而,目前国内信托财产登记制度仍存在较大局限性,信托相关法律不完善,税收筹划优势不明显,导致一部分家族难以通过信托充分满足其传承需求。与去年相比,将房地产及股权资产置于信托中的家族比例略有降低。

▷ ▷ ▷ ▷ 家族办公室

家族办公室是对超高净值家族一张资产负债表进行全面管理和治理的机构,具有完全定制、高度隐私、综合管理家族事务的特性,近年来正被更广泛的中国超高净值家族认识并接受。财富管理与资产配置是家族办公室的核心功能,同时还承担着税务、法律、健康、教育、医疗、艺术、慈善等服务职能。部分家族办公室还涉入家族重要敏感事务,例如为家族成员拟定婚前协议、离婚协议,帮助家族培养继承人、规划企业接班方案等。

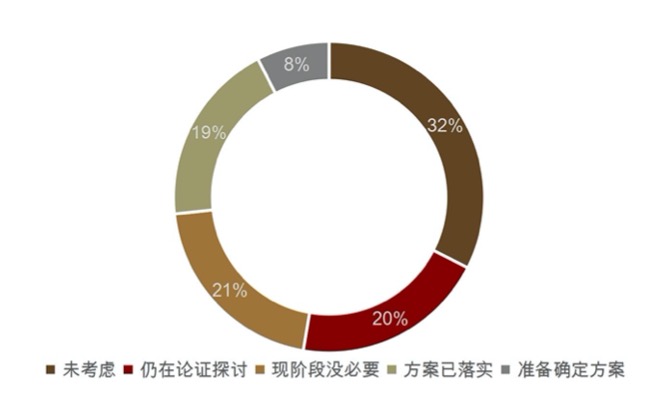

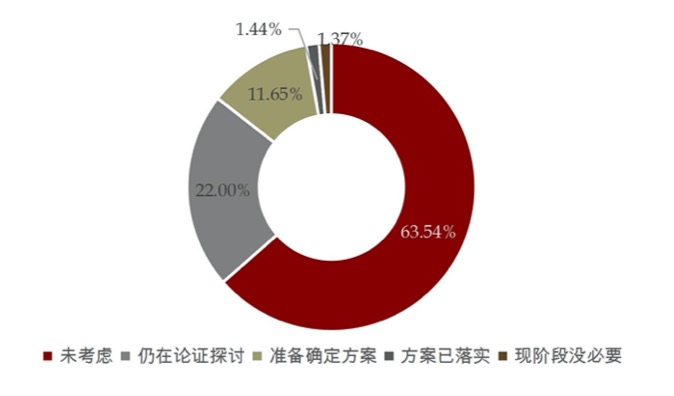

调研显示,受访人士中听说过家族办公室的比例已超过半数,曾为家族办公室接触过的超三成,准备确定家族办公室设立方案的和已完成设立的比例分别为 11.65%和 1.37%,以上比例较去年均有显著提升。

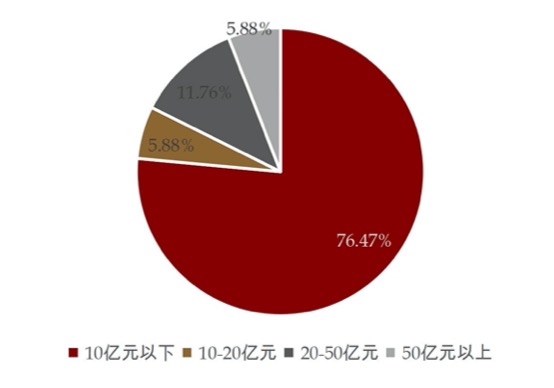

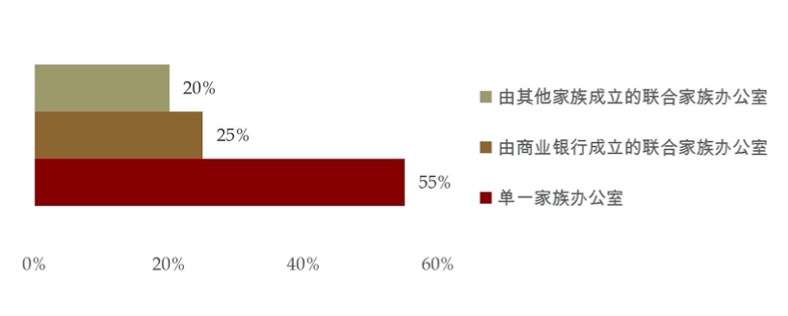

在20位已完成设立家族办公室的受访人士中,11位设立了单一家族办公室76,5位接受了由商业银行设立的联合家族办公室77服务,4位接受了由其他家族设立的联合家族办公室服务。近八成家族选择将10亿元以下规模的资产置于家族办公室中,另有 5.88%,11.76%及5.88%的家族办公室分别管理了10-20亿元、20-50亿元及50亿元以上的家族财富。

摧毁家族财富的原因非常复杂,既有宏观经济社会周期波动、科技革新带动的产业升级、国际地缘政治变化等外部因素,也有家族治理、家族传承等内部因素。为了打破“富不过三代”的传承魔咒,私人银行不仅应恪守“代客理财”的基本职责,更需借助家族信托、家族办公室等传承工具帮客户量身定制超长期的传承规划安排,助力家族实现财富流传、基业常青。

文章参考|《中国私人银行发展报告——暨中国财富管理行业风 险管理白皮书》

-END-

▿▿ 更多情报,尽在财情社 ▿▿