真「财」实料 ② | 黄隽教授解读艺术品市场与财富管理

今日分享嘉宾简介

黄隽 教授

中国人民大学应用经济学院副院长

中国人民大学中国艺术品金融研究所副所长

黄隽,中国人民大学应用经济学院副院长,中国人民大学艺术学院双聘教授,博士生导师,中国人民大学中国艺术品金融研究所副所长。国家社科基金艺术学重大项目《中国艺术品市场发展研究》首席专家。

黄隽教授主要研究方向为金融学、文化经济和消费经济,主持过国家社科基金、国家发改委等多项课题,科研成果多次获奖。黄隽教授连续多年主编出版了《中国艺术品金融年度研究报告》,著有《艺术品金融——从微观到宏观》和《艺术品市场:消费与金融》等著作,在《人民日报》《光明日报》等媒体上发表了上百篇文章。

精彩内容

▲本期视频内容 ▲

▼ 图文内容 ▼

今天我跟大家来分享艺术品市场与财富管理,主要讲三个方面——

第一,艺术品市场概况

第二,艺术品投资收益和风险

第三,艺术品财富管理的路径

01

艺术品市场概况

概况

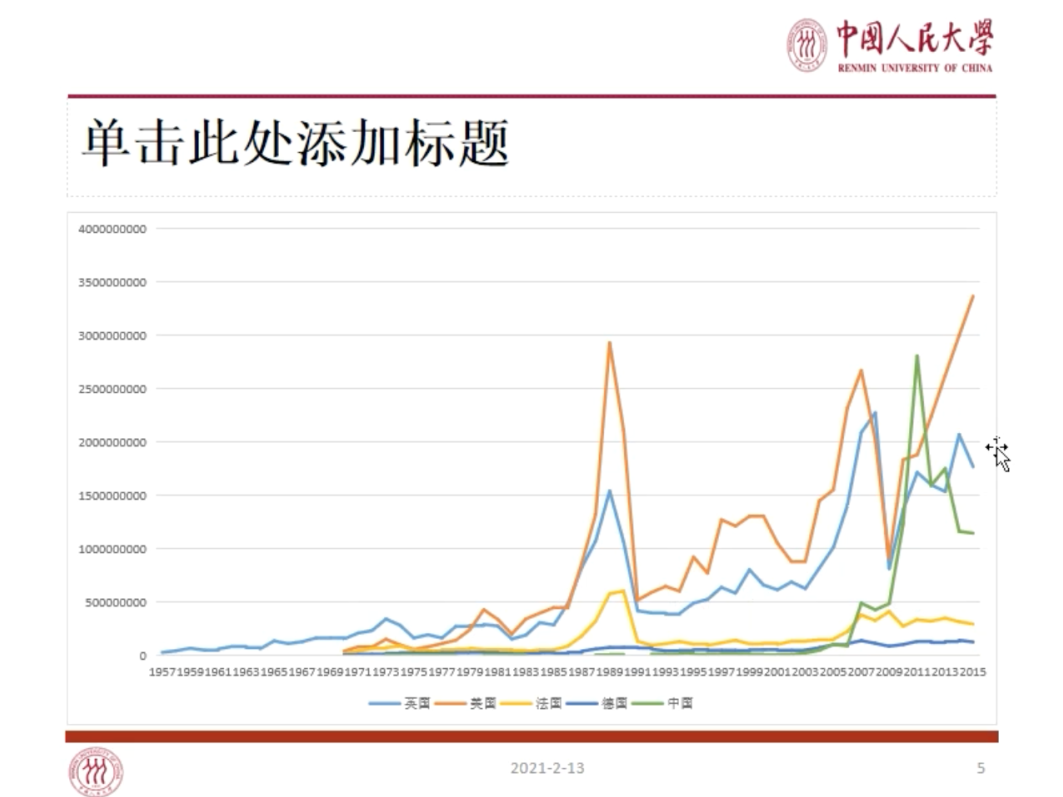

我们用一张图可以清楚看到从上世纪50年代至今的全球艺术品市场发展状况,最主要看英国、美国、法国、德国、中国这几个国家,因为在这些国家中,艺术品市场集中度非常高,并呈现寡头式市场结构。

蓝线是英国,深黄线是美国,浅黄线是法国,深蓝线是德国,绿线是中国。我们这里看的是拍卖数据。可以看到,上世纪六七十年代开始到七十年代末,美国开始超过英国,成为最大艺术品市场。

备注:艺术品一级市场主要是画廊的数据,而画廊多为自私下交易,所以一级市场数据难获得;艺术品二级市场为拍卖数据,因拍卖数据完全是公开透明、可追溯的,所以适合分析应用。

一直以来英国是全球艺术品市场交易重镇。但中国到了2005年就发展非常快,到了2009年成为全球三大艺术品市场之一,而2009年到2011年是中国艺术品市场发展最快的三年。然后到了2011年,我们可以看到中国的数据超越美国成为全球第一。但是业内都认为,上涨速度太快、透支了整个市场,所以2012年开始中国艺术品市场开始回调。现在,美国、英国、中国这三个国家占据了全球艺术品市场超过80%以上的份额。

艺术形式变化

我们都知道,欧洲有代表性的文明历史是14-16世纪,通过这样悠久的历史积淀,欧洲成为文物艺术品中心,例如意大利、法国、荷兰、英国等都拥有丰富的文化资源。而美国历史只有两百多年,很多去过美国的人会觉得失望,其实也是因为它给人的文物历史感,与欧洲的差距很大。

但为什么上世纪七十年代末,美国会超越欧洲成为全球最大的艺术品市场?一个很重要的原因是第二次世界大战后,人们的生活环境和精神状态发生了很大变化,现代科技、哲学、心理学甚至战争创伤,都深深影响了艺术的表达方式,而创作环境也势必影响了艺术家的心境。

二战结束后,美国成为全球经济实力最雄厚的国家,全球GDP中45%都在美国。从国际金融角度来讲,美国经济实力超人地位也使得它拥有更多在国际金融机构调整中的话语权,比如布雷顿森林体系。这也影响了政治、社会与艺术流派——抽象表现主义、当代艺术、波普、极简、装置、观念等与美国文化相结合的艺术形式开始出现。

最近几十年,现当代艺术成为全球艺术品市场的主流。上世纪的六七十年代开始,由于现代商业与金融的强力推动,不少在世的艺术家的作品销售价格也名列前茅,远远超过一些去世的艺术家作品。原来我们会人物,艺术品是不是年份越久就越值钱?但实际上在艺术品市场上不一定。

艺术品市场区域变化

在二十世纪之前,由于欧洲悠久的历史文化资源,全球艺术品中心一直在欧洲的伦敦和巴黎。英国苏富比和佳士得文物艺术品拍卖一度曾经占据了全球95%的市场份额。

二战后,除了全球经济实力格局变化和文化话语权的更替,当代社会商业、广告业和传播业的崛起,也促进了美国艺术品市场的发展。比如美国政府出台了对非营利机构的慈善捐赠减免税收等政策机制。

艺术品市场重镇有三个国家——美国、英国和中国,及四个城市——纽约、伦敦、香港和北京。无论是拍卖行还是区域,都呈现出寡头市场结构。

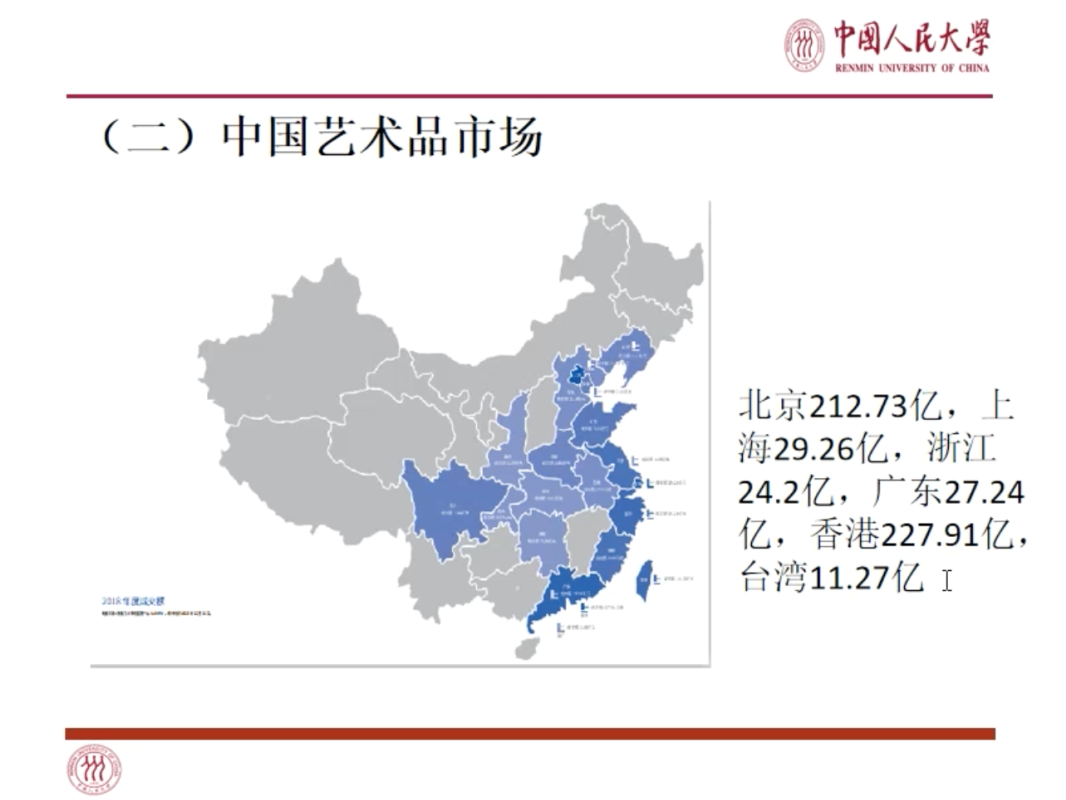

中国的艺术品市场

关于中国艺术品市场,我们参考这个来自雅昌2018年的数据图表,可以看到蓝色越深,交易额越多。

就国内来讲,艺术品交易主要集中在京津冀、长三角和珠三角。但最近几年四川成都的艺术品市场发展也比较好,颜色最深的是北京和香港——北京212亿交易额,香港227亿,上海29亿,浙江24亿,广东27亿,台湾11亿。

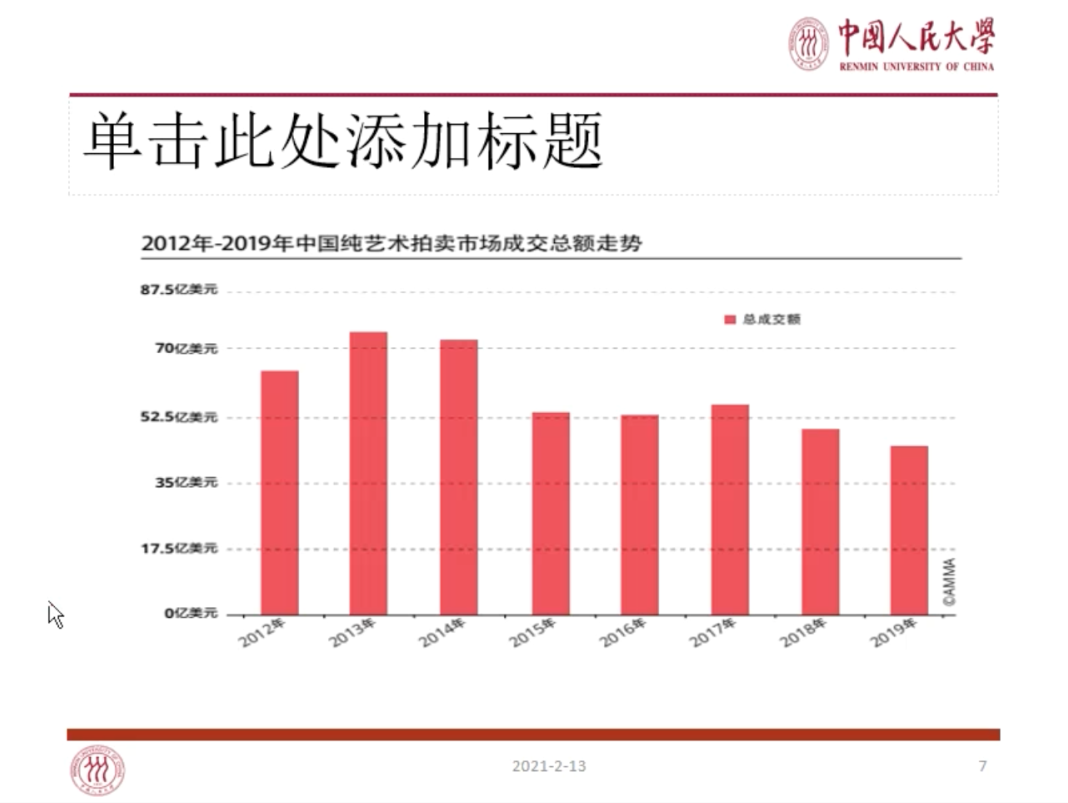

接着看2012年到2019年中国纯艺术拍卖市场成交总额态势,2009到2011年是中国艺术品市场上涨特别快的时候,2012年出现回落,最近几年整个经济增长进入新常态、增速变缓,大环境对艺术品市场还是有比较明显的影响。因为艺术品市场是典型的“顺周期”,就是说,艺术品市场的晴雨与经济情况的好坏呈正相关。

02

艺术品的投资收益和风险

最近20年中国艺术品市场发展非常快,很多人开始参与,我们也听到了很多关于艺术品市场的神话,比如说某名家的作品,上世纪八十年代从荣宝斋那儿买进来的时候是50块钱,到了2000年是500万元,然后前几年升值到一个多亿。而且我们也经常会听到媒体给我们传播“艺术品市场快速增长”“巨额的投资收益”这样信息或者故事。

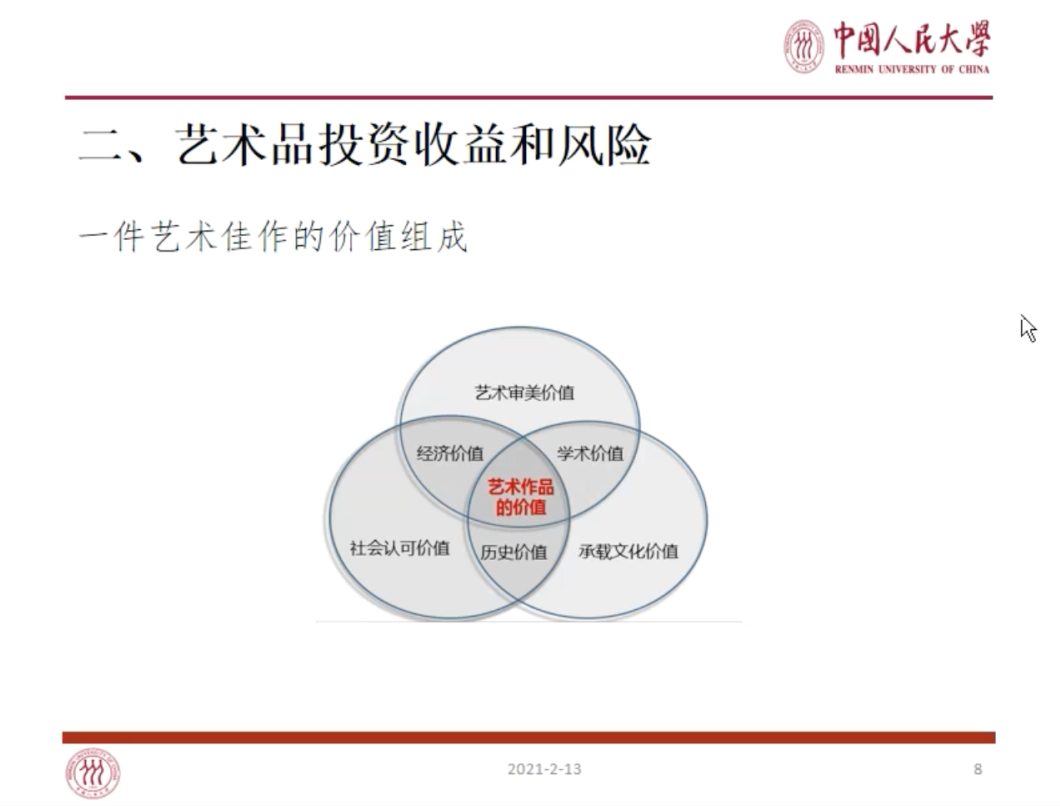

所以很多人就会看重艺术品市场的经济价值,但首先需要说明的是,艺术品——特别是艺术精品——确实有其保值增值和资产配置的金融属性,但是艺术品区别于股票、债券和房地产的得天独厚的优势,在于它的文化历史价值,而不是完全的经济价值。

通常我们经常会建议大家,如果你对艺术品的文化历史价值不感兴趣的话就不要去买艺术品。因为你如果只对“投资”感兴趣,艺术品的流动性不如股票债券和房地产好,艺术品还是在小众人群、高净值人群和机构中参与。而且当你要卖出艺术品的时候,它很可能卖不出去。

所以我们特别注重艺术品的文化历史价值、学术价值、社会认可价值、审美价值等,从收藏这样的形态来购买艺术品,感受也会不同。

艺术品特征与投资动机

· 精神回报

· 炫耀性消费

· 避险功能

我们主要来说想艺术品作为“动产”的属性。因为有的艺术品体积小、价值高、便于携带,所以某种程度上会说它具有与黄金相似的避险功能。

那么,投资艺术品的动机是什么?

艺术品财富管理的路径有哪些?

艺术品信托中有哪些注意要点?

—— 已阅读 30% 内容 ——

点击下图,阅读更多内容

▼ 往期回顾 ▼

免责声明:本文内容不构成任何投资建议,投资者须以个人之投资目标及可承担风险水平作出独立评估