2021年全球财富报告(三):掘金新生代超高净值客群

掘金新生代超高净值客群

2020年,全球有6,000多人跻身超高净值客群。该客群已连续十年增长不辍,自2015年来,同比增长达9%。超高净值客群涵盖金融财富总额超过1亿美元的个人,目前总人数为6万人,共持有22万亿美元的可投资财富,占全球可投资财富总额的15%。

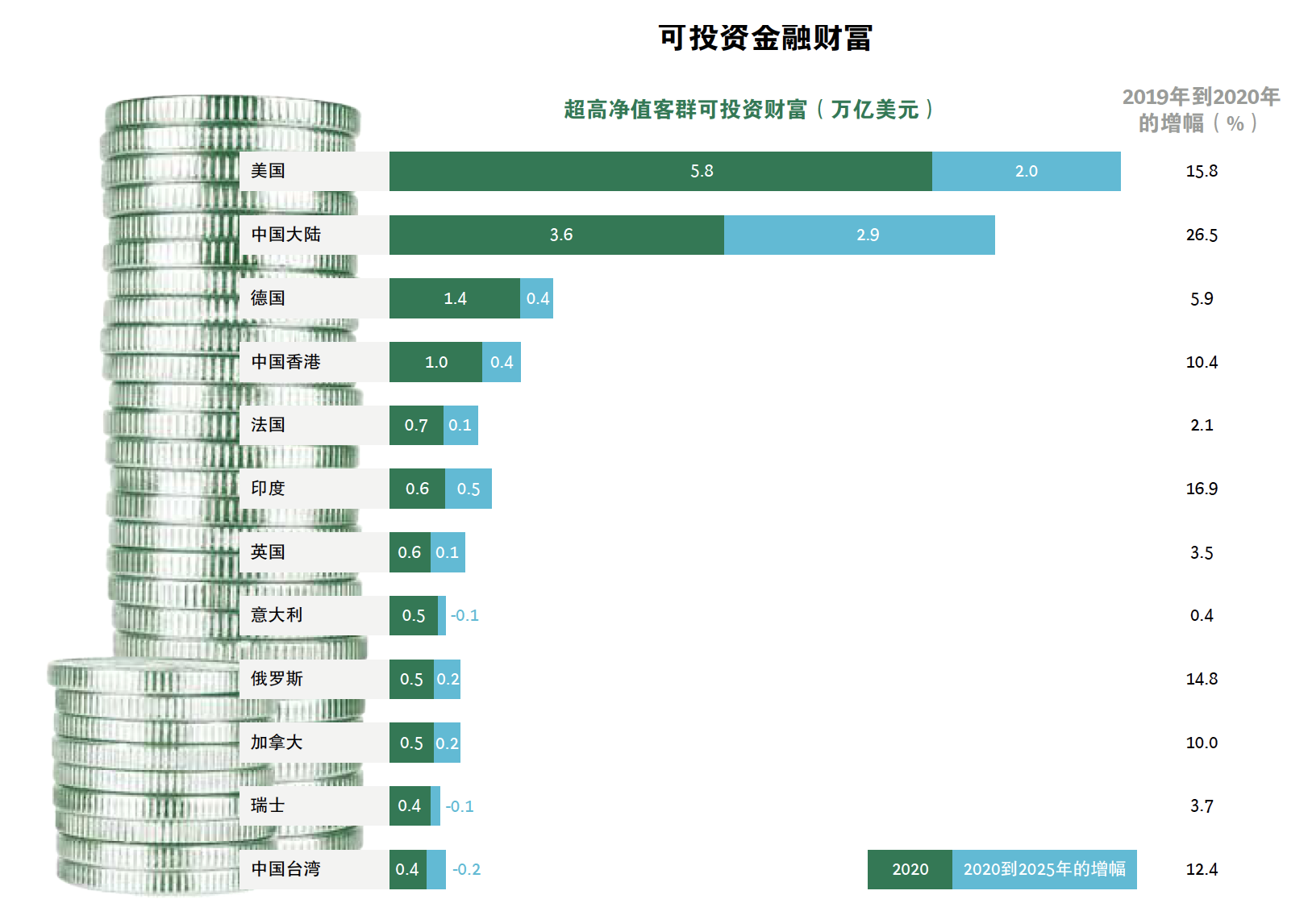

伴随着超高净值客群的激增,财富集中地、产生方式和持有者皆有所变化。美国的超高净值客群集中度长期稳居榜首,但中国有望在近10年内超过美国。

如果中国的可投资财富继续以目前每年13%的速度增长,到2029年,其超高净值客群将拥有10.4万亿美元的资产,位列全球首位。美国将紧随其后,预计到2029年可投资财富总额将达到9.9万亿美元。

除了中美两国外,另有十国的长期机会前景也十分可观(参阅图6)。

图6 | 前12大超高净值市场

注:超高净值客群 = 指金融财富总额超过1亿美元的个人。所有金额均为美元。

希望制胜高增长市场的财管机构必须深入把握各地在财富来源等方面的差异,这一点至关重要。例如,中国的超高净值客群以第一代为主,而欧美地区则一二三代皆有。美国超过三分之二的超高净值人士靠白手起家,而欧洲近一半超高净值人士的财富源自家族继承。

超高净值客群的人口结构也悄然改变。数量空前的女性跻身顶级富豪行列。虽然超高净值女性仍占少数,但目前占比已达12%左右,大部分居住在美国、德国和中国。

超高净值客群对财管机构的期望也日新月异。影响力投资和另类投资等几年前看似业内领先的产品,现在看来恰似明日黄花。机构需提供高度差异化的服务来满足客户需求,全渠道访问和丰富的数字化功能也已然成为标配。

提供高水准的服务将需要财管机构探索全新的产品和数字化领域。那些愿意在业务模式上改革创新的机构将占据强有利的地位,有望抓住下一波势不可挡的增长浪潮。

今天的新生代,明天的超高净值

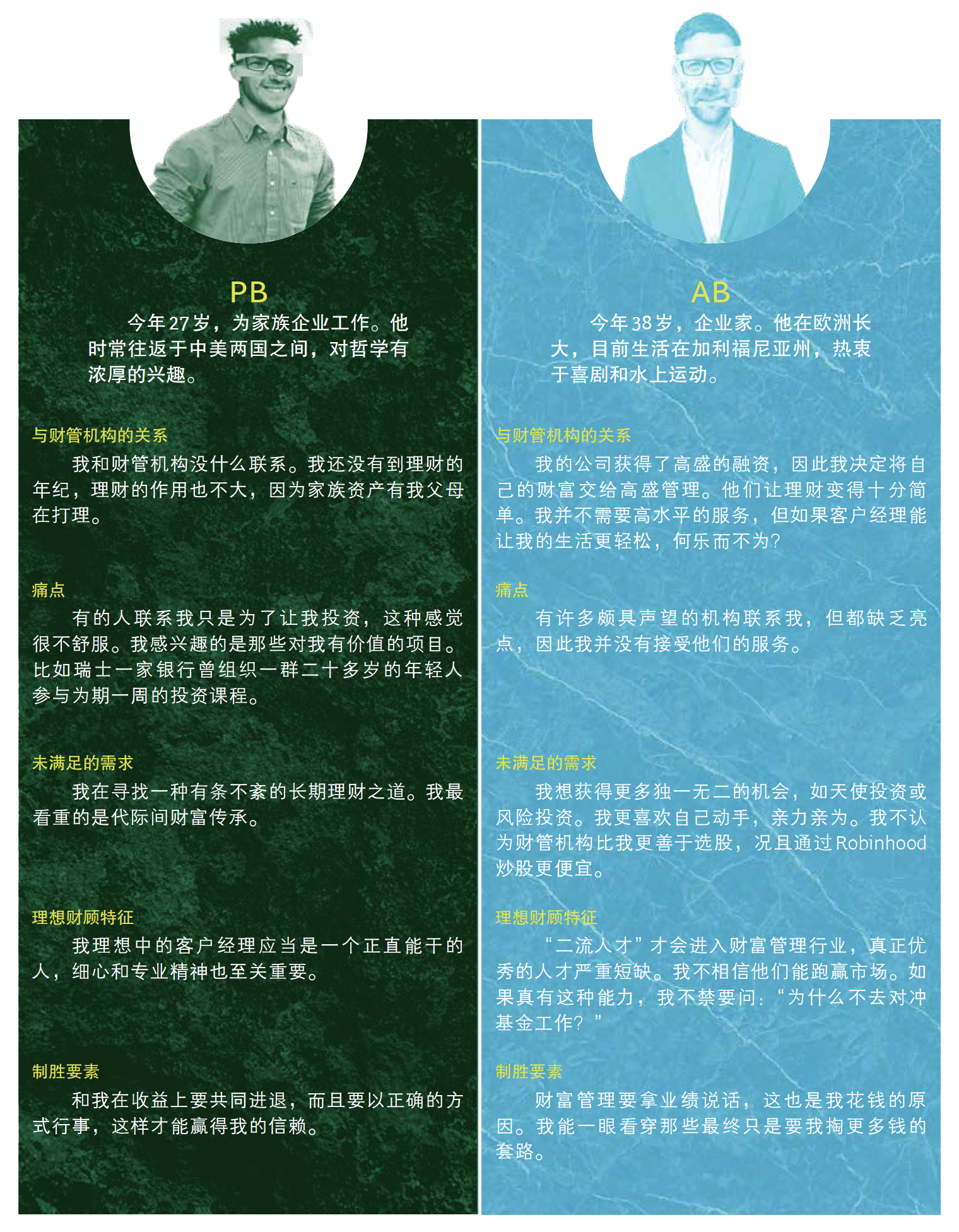

未来10至15年,新生代客群将成为推动未来增长的重要引擎。新生代客群年龄在20至50岁之间,涵盖年轻的超高净值客群,财富涨势可期的高净值客群,以及有望通过遗产继承或流动性事件而暴富的其他客群。新生代客群整体投资期限长,风险偏好高,往往希望在利用财富赚取丰厚回报的同时,也创造积极的社会影响。新生代客群志趣各异,个人画像和生活方式也截然不同(参阅专题“认识新生代客群”)。不过,我们对新生代客群的访谈透露了他们的一些普遍特征。

新生代客群青睐个性混搭的银行服务

新生代客群乐于在财富管理旅程中独自摸索尝试,对于选股等自认为游刃有余的理财环节,他们并不愿意为此支付高额费用。他们看重的是财管机构绝无仅有的服务和能力,例如独家投资机会、专业的借贷产品及投资专长。从高价值另类投资、交易机会、私募融资到定制信贷,不一而足。其他例子还包括向创业者发放以父母股权作为抵押的首次贷款。

新生代客群希望投资顾问具备深厚知识

新生代客群常常抱怨太多客户经理在会见客户时总是使用通用型演示文件,即便是最著名的银行也未能免俗。新生代客群在接受访谈时反复提及这一点,BCG对财富客户诸如此类的抱怨也早有耳闻。然而,财管机构仍旧自行其是,未曾改变。

新生代客群追求不同于父辈的服务

新生代客群与上一代的这一区别至关重要,但许多银行仍未能妥善把握代际间的差异。为了顺应新生代客群的需求、价值观和期望,财管机构更新业务模式和方式势在必行。

认识新生代客群

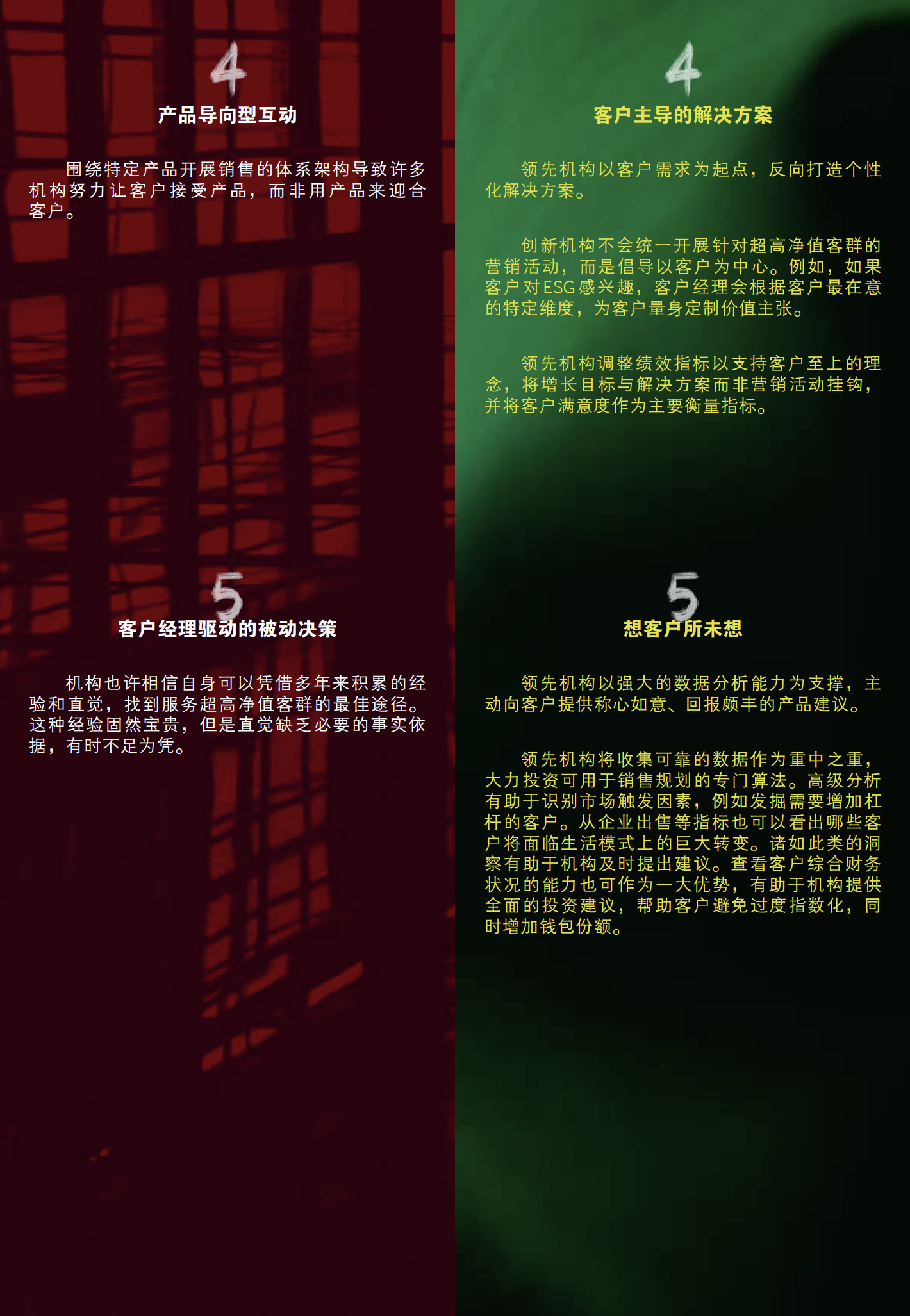

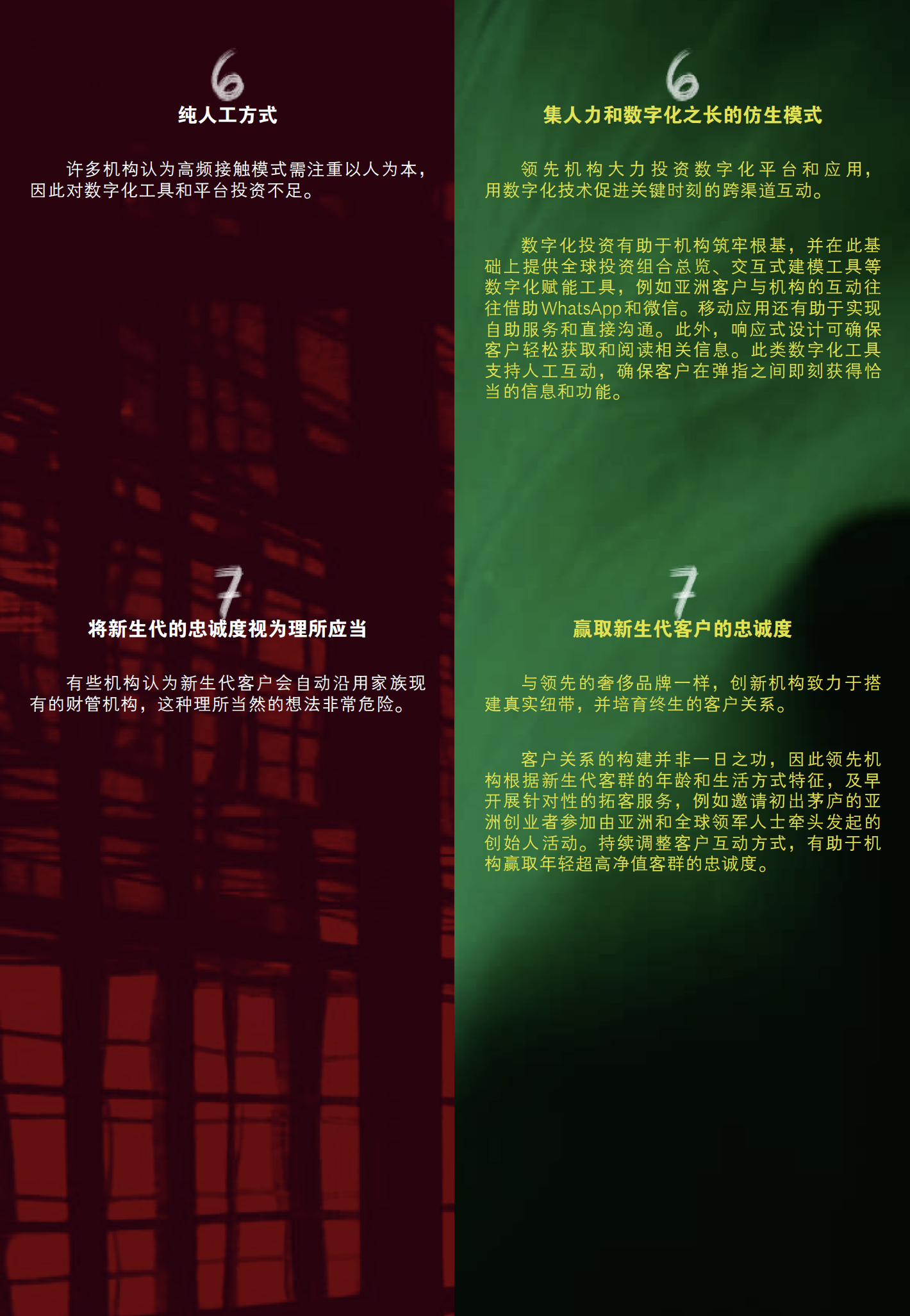

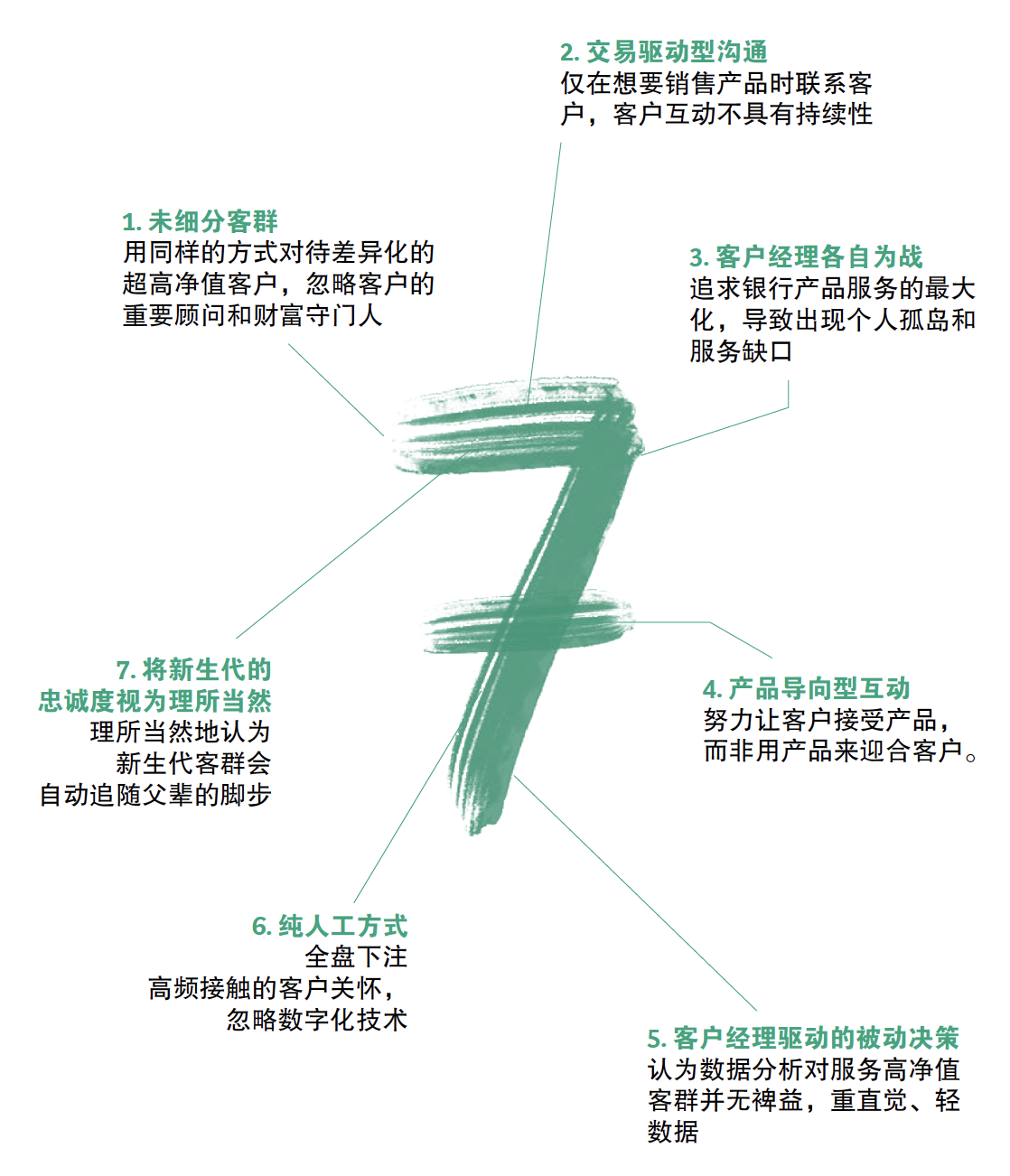

制胜超高净值市场,警惕七大误区

超高净值客群并非任何机构皆能驾驭,可一旦金融机构能够胜任,机会将十分可观。成功制胜超高净值市场的财管机构可分为两种:一为全方位满足客户需求的综合型机构;二为具备专门优势的细分型机构,不过需要放弃与客户建立直接关系。

这两种制胜之道皆大有可为,但财管机构需要避开七大常见误区(参阅图7)。展望未来五年,领先机构将坚持“七不七要”原则,在超高净值市场出奇制胜:

图7 | 财管机构服务超高净值客群时的七大误区

注:超高净值客群指金融财富总额超过1亿美元的个人。