全球ESG投资解读:历史变迁、规模趋势与评级体系(报告版)

作者 | 冷奕承、方艺文、李薇

√ 随着国内“双碳”的开启,ESG投资也迎来了“爆发年”。在后疫情时代,实现“人与自然和谐共生”成为了全人类的愿景,由此促使ESG投资理念被越来越多的国内外投资者所关注和应用。

√ 兴起于群众环保运动,数十年间其规模已占全球资产管理规模30%左右。ESG投资理念起源于欧美国家的民间环保运动,近年来规模增长迅猛,自2012年至今已增长超1.5倍;

√ ESG资产规模全球发展严重失衡,主要集中于欧、美、日、加、大洋洲五大地区。欧美两地区规模之和自2012年以来,一直占据五个主要地区的82%以上;日本作为后起之秀,在2014到2020年的6年间,超越加拿大与大洋洲,占比排名跃至第三;

√ 机构是ESG投资发展的中流砥柱。近年来,个人投资者占比见涨,但机构一直是ESG投资的主力军;

√ 国际市场已形成较为成熟的ESG评级体系。多家知名指数公司开发各自的评级指数,较为典型的是MSCI有关ESG指数的评判维度。

目录

一、国际变迁历程:从公众环保运动发展到ESG投资

(一)国际有关ESG原则定义的起源概述

(二)21世纪联合国首提ESG与可持续投资

二、全球ESG规模:增长超1.5倍,美国资产最大,机构成为主力军

(一)欧洲ESG资产比例下降,美国崛起成为全球规模最大地区

(二)机构看好ESG投资,个人投资者占比逐年上升

(三)财务绩效高于同类其他基金,可减少环境污染

三、信息披露准则:国际ESG投资制度更规范,主要以GRI标准为主

(一)2021年欧盟委员会发布ESG信息披露标准

(二)各国交易所对于ESG信息披露具体规定

四、主流ESG评级机构:国际市场形成典型ESG评级体系和投资策略

(一)国际主要ESG评级体系:涉及多领域,覆盖最多达300个指标

(二)ESG评级典型案例:MSCI有关ESG指数的评判维度

(三)国际上的ESG投资策略:ESG整合策略代替负面筛选策略,成为主流

五、小结

放眼国际,欧美作为ESG投资的引导者和推动者,其ESG债券及基金规模均在全球占主导位置。国际上的ESG投资在信息披露、评级体系及投资策略等方面,均取得了一定的成绩。在ESG指数层面,多家知名指数公司根据不同标准发布了ESG指数,比较权威的是MSCI发布的ESG指数;在监管层面,为满足ESG投资发展需要,相关国际组织陆续出台了多项ESG资产认证标准,重视企业的ESG信息披露,如欧盟委员会(EC)在今年4月份发布的《公司可持续发展报告指令》,全球ESG投资监管逐步趋于完善。

本文将从ESG理念的由来入手,从ESG投资的全球市场占比、信息披露原则、评级体系及策略等方面,对全球ESG投资的发展情况进行分析。为了全面详实地展现ESG投资全貌,零壹智库将展开ESG投资系列研究,围绕监管政策、市场格局、评级管理、产品创新以及国际布局等领域,敬请期待。

一、国际变迁历程:从公众环保运动发展到ESG投资

据中证指数公司统计,截至2020年,全球ESG投资规模已将近40万亿美元,占全球整个资产管理规模30%左右。彭博情报调查显示,到2025年,全球ESG投资规模预计将达到50万亿美元。那么,ESG投资到底是“何方神圣”?为何发展如此迅速?

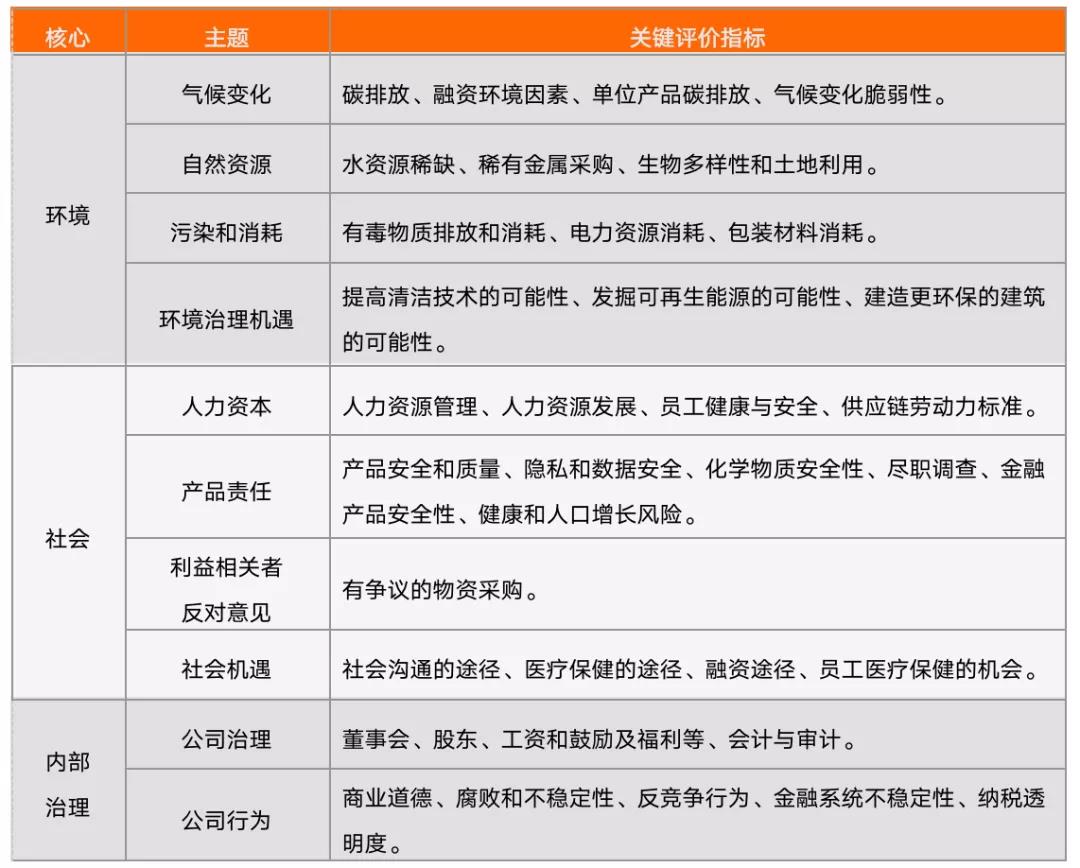

ESG是英文Environmental(环境)、Social(社会)和Governance(治理)的缩写,是一种关注企业环境、社会、治理绩效而非财务绩效的投资理念和企业评价标准。

图 1:ESG原则标准的具体内涵

资料来源:中证ESG评价指标

(一)国际有关ESG原则定义的起源概述

有关ESG理念的起源,最早可追溯至18世纪的宗教团体信念。当时卫理宗(基督教新教七大宗派之一)要求其信众尽量减少各自企业对邻居的影响,同时禁止信徒们经营一些制革工业或是化学工业等生产经营活动,从而减少对社区造成的污染。

从20世纪中期开始,早期社会责任投资开始盛行,这也是ESG投资的雏形。

ESG投资又被称为可持续投资,兴起于20世纪60年代的公众运动。随着二战结束,世界经济进入了高速发展时期,但同时也带来了许多负面影响,譬如生产活动导致环境污染、资源短缺等问题。在此背景下,欧美兴起了公众环保运动,抵制生产活动中对社会、环境产生负面影响的企业。同时,消费者的消费行为也发生转变,并由此催动生产的转型。由于公众开始偏向为环保产品买单,企业为了树立企业形象并迎合客户需求,逐步开发绿色产品,注重生产过程中的环保问题。整体来看,绿色消费促进了绿色发展。

1965年,在“禁酒运动”的盛行下,第一只社会责任投资基金在瑞典诞生。该基金是世界上第一只开始将酒精、烟草等行业剔除出投资组合的基金。

1971年,美国发行了第一只本土社会基金,该基金被视为全球第一只真正的责任投资基金。社会责任投资,则可以视为ESG投资的前身。随后,英国于1984年推出了第一只社会基金。

(二)21世纪联合国首提ESG与可持续投资

进入21世纪以后,与之前民间的自发运动不同,各国政府、国际组织开始逐步标准化ESG和可持续投资的定义,各国企业也逐渐在企业发展规划中融入可持续发展战略,可持续投资逐渐成为一种趋势。2004年,联合国规划署首次提出了ESG投资概念,并认为该原则不仅是衡量公司是否具备足够社会责任感的重要标准,也是影响股东获取长久利益的重要因素。

2006年,《联合国责任投资原则》在纽约证券交易所发布,从国际社会层面进一步整合社会责任投资相关问题。

2011年,美国可持续责任论坛正式成立。

2012年,GSIA发布了首期《全球可持续投资回顾》。

2015年,联合国正式推出可持续发展目标(SDG)。

2019年,欧洲银行管理局颁发了《可持续金融行动计划》。

表 1:可持续投资发展大事记

资料来源:CASVI,华泰研究,零壹智库整理

二、全球ESG规模:增长超1.5倍,美国资产最大,机构成为主力军

从全球ESG投资市场发展情况来看,资产管理规模从2012年初的13万亿美元增加至2020年初的35万亿美元,增长169.2%。其中,欧洲为最早开始发展的地区,资产规模于2012年就已高达8.76万亿美元,是同期美国资产规模的2.3倍。此后美国迅速发展,于2020年超过欧洲。日本2014年至2016年的增速高达811.5%,此后2018年增速高达360%。

同时,机构投资的比例从2012年的89%,逐年下降至2020年的75%,但整体上依旧占据着市场主导地位。鉴于此,今后机构投资仍将成为ESG投资的主力军。

(一)欧洲ESG资产比例下降,美国崛起成为全球规模最大地区

据GSIA统计,全球ESG投资资产管理规模从2012年初的13万亿美元,增加至2020年初的35万亿美元,年复合增速13%,远超过全球资产管理行业的整体增速6%。其中,欧洲、美国、日本、加拿大和大洋洲一直是全球ESG资产规模占比最高的五个地区,资产规模也在逐年增加。

图 2:五个主要区域ESG资产规模变(单位:十亿美元)

资料来源:GSIA,零壹智库整理

(注:重点比较欧、美、日三个地区的具体数据)

从各区域ESG投资资产管理规模来看,2012年至2020年,世界占比前两名的地区均为美国和欧洲,且两个地区的共同占比在2020年高达82%以上。整体而言,全球ESG投资发展严重不平衡。

2012年,欧洲市场ESG投资管理规模占比高达66%,随后占比便逐年下降。随着美国市场ESG投资的迅速发展,其ESG投资规模于2020年首次超越欧洲成为世界第一,占比高达48%。同时,欧洲投资规模占比则是从2012年的66%,下降至2020年的34%,整体降幅近一半。零壹智库研究发现,欧洲投资规模下降的原因主要源于2项因素:一方面,由于欧洲可持续投资发展较早、市场已较为成熟,增长率略有放缓;另一方面,近年来欧洲各国采取了更为严格的举措,区分可持续投资与其他投资之间的业务边界。

此外,日本市场自2014年后也异军突起,其投资规模在2020年超过加拿大和大洋洲,占世界ESG投资资产管理规模的8%,位列第三名。

图 3:五个主要区域ESG资产规模占比变化

资料来源:GSIA,中金公司研究部

(注:重点比较欧、美、日三个地区的具体数据)

(二)机构看好ESG投资,个人投资者占比逐年上升

2021年2月,MSCI发布的《2021年全球机构投资者调查》显示,在调查的200名机构投资者中,52%的投资者表示已经采用了ESG投资策略,73%的投资者计划到2021年底增加ESG投资规模。

机构投资者之所以推崇ESG投资,主要是出于对价值的考量。他们相信ESG投资会带来长期回报,这类人群一直是ESG产品的主要持有者。

随着金融市场体系不断完善,并且伴随着公众的意识提高和自主选择权加强,在ESG投资产品持有人之中,个人投资者的比例不断提高,从2012年的11%增长至2020年的25%,增幅超过一倍。

图 4:ESG投资产品持有人结构变化

资料来源:GSIA,零壹智库整理

(三)财务绩效高于同类其他基金,可减少环境污染

从收益效果来看,ESG投资收益较高并已产生正向环境效益。2020年,毕马威在欧美及亚太地区开展的调查显示,55%的基金经理认为ESG投资重在获得投资收益,另有38%的经理认为重在控制资产组合的长期风险。

2021年,摩根斯坦利的一篇针对个人、机构投资者的研究报告显示,就ESG投资的财务绩效看,2020年新冠疫情爆发以来,ESG股票基金的总回报率中值比同类非ESG基金高4.3%;ESG债券基金的总回报率中值0.9%,也高于同类非ESG基金。

此外,通过贯彻ESG理念,ESG投资可获得非财务绩效(即环境、社会效益)。摩根斯坦利提出一项预测,到2030年,开展ESG投资最终将防止、减少和消除5000万吨塑料垃圾,进入河流、海洋、景观和垃圾填埋场。

三、信息披露准则:国际ESG投资制度更规范,主要以GRI标准为主

ESG信息披露标准是用于开展ESG评估和投资的重要依据,目前国际上已有多个组织发布ESG信息披露标准。其中,由联合国责任投资原则机构(UN PRI)、联合国环境规划署金融行动机构(UNEP FI)、联合国全球合约机构(UN GC)三方在2006年联合提出的联合国责任投资原则(PRI),以及由全球报告倡议组织(GRI)在2013年发布的《可持续发展报告指南》,对于ESG信息披露标准具有广泛的参考价值。

(一)2021年欧盟委员会发布ESG信息披露标准

2021年4月,欧盟委员会(EC)发布了《公司可持续发展报告指令》(Corporate Sustainability Reporting Directive,简称CSRD)征求意见稿,拟取代其在2014年10月发布的《非财务报告指令》(Non-Financial Reporting Directive,简称NFRD)。

作为NFRD的“进阶版”,CSRD要求所有大型企业和上市公司都必须提供ESG报告,但中小型上市公司可以有三年的过渡期。(注:CSRD规定,符合以下条件中的两个即被定义为大型企业:1、资产总额超过2000万欧元;2、收入超过4000万欧元;3、年度员工平均人数超过250人)

CSRD要求,企业应当在ESG报告中披露可能影响可持续发展的无形资源,特别是知识产权、技术专利、客户关系、数字资产和人力资本等;ESG报告所披露的内容将要拓宽,企业不仅需要考虑本身业务产生的碳排放,还要考虑与之相关的上下游产业的排放量。

(二)各国交易所对于ESG信息披露具体规定

在交易所层面,联合国部分机构提出了可持续证券交易所倡议(Sustainable Stock Exchange Initiative),旨在推动各国各地区交易所落实ESG可持续投资理念。其中,中国的上海证券交易所和深圳证券交易所也是该倡议的参与者。从各国交易所对ESG披露的要求来看,以鼓励披露为主。部分交易所要求强制披露,但是大部分交易所采取“不遵守即解释”原则。

纳斯达克交易所在2017年和2019年分别发布了《ESG报告指南1.0》和《ESG报告指南2.0》。交易所不强制公司发布ESG报告,只是希望帮助公司提高运营能力、强化战略、扩大风险监测等环节的治理。伦敦证券交易所也未强制上市公司发布ESG报告,公司可自行查阅其发布的ESG指引,同时伦交所推荐其旗下全资子公司——富时罗素(FTSE Russel)构建的指标体系。

四、主流ESG评级机构:国际市场形成典型ESG评级体系和投资策略

判断一家企业是否符合ESG规定的发展路径、是否具有投资价值时,ESG评级可以有效减少投资者与企业之间的信息不对称问题,使投资者更加清楚地识别出ESG投资价值与潜在风险,提高投资效率。同时,ESG投资策略可以帮助更好地分析企业的发展潜力。在整个ESG投资过程中,评级体系与投资策略缺一不可。

(一)国际主要ESG评级体系:涉及多领域,覆盖最多达300个指标

ESG评级主要环节包括标准制定、披露要求、数据采集和评分评级。首先,评级机构参照国际组织或交易所等所公布的标准制定评级体系;其次,通过向企业发放调查问卷的方式获取相关信息和数据;最后,评级机构给出评分结果。

目前,国际市场上已形成较为成熟和认可度较高的ESG评级体系,主要包括FTSE Russell、Thomson Reuters、Dow Jones、MSCI、Morning Star等,主流评价体系均从环境、社会、公司治理三个维度进行评级。国际ESG评级机构的样本数量覆盖达数千家企业,在大数据的支撑下,主流机构的评级结果具有较高的认可度。

表 2:主流指数公司推出的ESG系列指数

资料来源:新浪财经ESG频道

相比之下,我国多数评级机构大多集中于ESG评价维度的其中一个方面,评估对象大多为信息披露较好的上市公司。评估体系多使用指标分析,辅以专家打分作为权重调整依据。数据来源多数为上市公司的公开信息和企业调查问卷等,评估维度与样本多样性等远不足于国际主流评级体系。

尽管我国目前ESG评级机构日益增多,但尚未达成共识,不同机构之间的ESG评价标准和所得结果相差很大。展望未来,制定更具科学性、实用性的ESG评价标准和指标仍是研究的重点。

(二)ESG评级典型案例:MSCI有关ESG指数的评判维度

指数投资是ESG投资的重要形式,目前国际上较为权威的ESG指数源自MSCI、道琼斯、路透、富时等机构。其中,MSCI开发的ESG指数历史最悠久,体系也较为完善,涵盖了权益类和固收类等ESG指数产品。

MSCI开发的ESG指数被称为MSCI ESG指数,是指被纳入MSCI指数的上市公司,针对其在ESG报告方面的表现进行评级,当投资者决定是否做出投资决策时,除了分析相关财务指标外,还想要了解更多的信息以助于其判断。MSCI认为公司的ESG表现也是影响投资决策的重要因素之一,因此推出了MSCI ESG指数。

被MSCI进行评级的公司不需要支付任何费用,但是公司想要查看ESG评级报告则需要支付费用。作为投资者,如果想查看投资标的的ESG信息,需要支付一定费用购买MSCI的ESG评级报告。

表 3:MSCI ESG评价体系指标明细

资料来源:MSCI,国泰君安证券研究

根据MSCI自2007年至2018年的调查发现,新兴市场(包括中国、韩国、印度等亚洲国家)中,ESG评级较高的上市公司,其总体投资回报也高于市场的平均水平。综合来看,年均超额收益为3.59%。

截至2021年第三季度,MSCI公布了238家A股上市公司的最新ESG评级,只有24家公司的评级为BBB(中位数)或以上,占比仅为10.08%。

表 4:MSCI ESG评级结果参照表

资料来源:MSCI

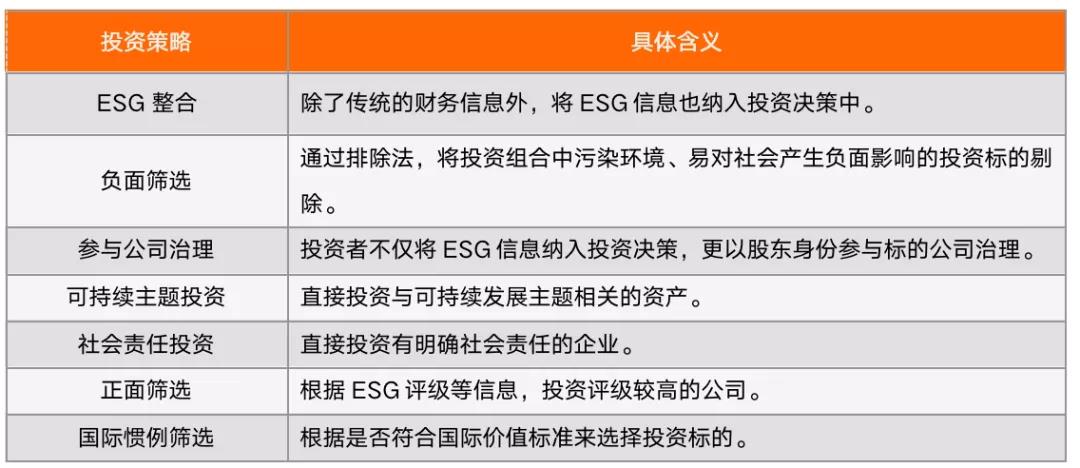

(三)国际上的ESG投资策略:ESG整合策略代替负面筛选策略,成为主流

在进行ESG投资过程中,相应地采取一些投资策略,可以帮助投资者更好地分析一家企业的投资价值,提高投资的成功率。

目前,国际上的主流ESG投资策略主要分为7类:ESG整合、负面筛选、参与公司治理、可持续主题投资、社会责任投资、正面筛选和国际惯例筛选。其中,负面筛选、ESG整合、参与公司治理等3种投资策略应用最为广泛。

表 5:海内外主流ESG投资策略

资料来源:GSIA,中金公司研究部

从发展趋势来看,ESG投资策略由负面筛选逐渐转向ESG整合。ESG投资诞生初期,投资者主要通过负面筛选的方式进行决策,达到剔除尾部风险的目的。但随着ESG披露及评价体系的完善,采用ESG整合策略的资产越来越多。

根据GSIA在2020年向资产管理人开展的调查显示,ESG整合策略的资产规模已远超负面筛选策略的资产规模。采取ESG整合策略的资产管理规模达25.20万亿美元,在各类策略中占比43.03%;采取负面筛选策略的规模排名第二,为15.03万亿美元,占比25.67%。资产规模最小的社会责任投资策略占比仅为0.6%。

图 5:2020年各类策略ESG产品规模占比

资料来源:GSIA,零壹智库整理

五、小结

ESG投资发起于20世纪60年代的公众运动,至今已历经60年时间。尤其是过去的十年,全球ESG投资实现了飞速发展,增速超过1.5倍。截至2020年末,全球ESG资产规模已达35万亿美元。回顾历史,全球ESG投资发展极为不平衡,欧洲和美国的资产规模之和一直占据全球总资产规模的82%以上。虽然欧洲的资产规模一直在增长,但增速已经放缓,与欧洲市场大致饱和有关。美国于2020年超越欧洲,成为世界ESG资产规模最大的地区。

ESG信息披露标准、ESG评估和投资策略,是ESG投资的三个重要因素。国际上的ESG信息披露标准自2006年责任投资原则组织发布了《责任投资原则》开始,逐步趋于标准化,但目前仍没有一个全世界统一的标准,这也是目前ESG投资发展的一项重点。目前,ESG评级体系已发展的较为成熟,主要有MSCI、FTSE Russell、Morning Star等知名机构发布的评级标准。投资者在投资策略的选择上也有所变化,采用ESG整合策略的比重已超过负面筛选策略,这也说明了投资者们逐渐由被动投资趋向于主动投资,真正将ESG因素纳入投资理念。

End.