新华信托破产,高收益的信托还能买吗?

来源:三联生活周刊

作者:谢九

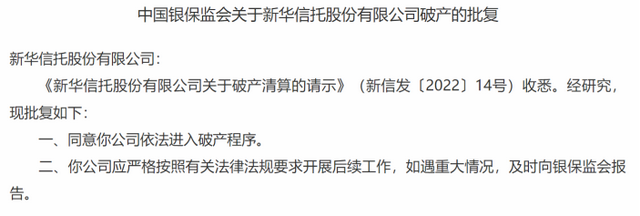

7月6日,银保监会发布公告,同意新华信托进入破产程序,这是过去20多年来首家破产的信托公司,对整个行业发展具有极强的象征性意义。新华信托破产,可能会让信托行业的兑付危机进一步浮出水面。对于那些追求信托高收益的投资者而言,需要做好信托产品爆雷继续升级的心理准备。

新华信托是我国最早成立的信托公司之一,2020年7月,中国银保监会对“明天系”旗下的6家机构实施接管,新华信托就是其中之一。新华信托的破产,虽然有“明天系”这样的特殊因素,但是也折射出了我国信托行业当前的大环境。当前我国的信托行业,出现问题的不只是一个新华信托,还有很多其他信托公司,以及信托理财产品,都面临较大的风险。

在中国金融体系的四大支柱当中,银行、证券和保险为普通大众所熟知,信托行业的存在感相对较低。由于发展不规范等问题,从1979年成立之初到现在,信托业成为被整顿次数最多的金融行业,在2001年我国正式发布《信托法》之前,信托机构的数量从几千家被整顿至只有50多家。

2001年之后,我国信托业进入高速发展时期,到2017年,信托业的资产达到27万亿元,创下历史高峰。不过,随着规模越来越大,信托业的风险再度浮出水面,最近几年暴露出越来越多的违约事件,屡经整顿的信托行业,再度来到了一个十字路口。

过去几年,信托行业以其相对较高的收益和相对较低的风险,吸引了很多投资者参与。10年前,信托产品的收益率大都在10%以上,最近几年虽然逐步下降,但是也还是保持在6%左右,在当前市场环境下还是有较强的吸引力。尤其是最近股市动荡加剧,而低风险的银行理财收益率已经低至3%以下,甚至还有本金损失的风险,所以,尽管信托理财的投资门槛相对较高,但购买信托产品的投资者还是快速增长。截至2021年末,信托产品的个人投资者超过121万人,和年初相比大幅增长了56%。

信托产品能够给投资者提供较高的回报,很大程度上得益于房地产行业的繁荣,因为信托产品一直是房地产企业的重要融资渠道,但是,随着现在房地产行业遇冷,尤其是越来越多的头部房企陷入债务危机,最近几年,恒大、华夏幸福、融创、世茂集团等大型房企纷纷爆发债务违约,信托行业也开始大量爆雷。

除了刚刚进入破产程序的新华信托,目前市场上还有几家信托公司都处于危机状态,其中包括明天系旗下的另外一家新时代信托,以及四川信托、安信信托和华信信托等。

随着房地产企业违约越来越多,加之理财市场开始打破刚性兑付,大量信托产品无法足额兑付,部分信托产品更是只能以5-8折的本金偿还投资者,信托的高回报神话也开始破灭。2021年,仅仅和房地产相关的信托违约规模就超过了900亿元,今年前5月,信托违约规模超过500亿元,其中超过8成和房地产相关。

大量信托爆雷,部分银行也被牵连其中,由于很多信托产品是通过银行渠道代销,随着越来越多信托爆雷,很多投资者开始追究银行的责任。比如一向以零售银行见长,在个人客户当中享受不错口碑的招商银行,代销的信托产品就频频爆雷,先后陷入了和华夏幸福、中国恒大以及世茂集团相关的信托危机之中。部分投资者甚至向监管部门举报,理由是招商银行涉嫌误导客户,将信托产品伪装成基金销售。

信托违约风暴可能还只是一个开始,一方面是因为,未来一段时间,信托将迎来偿债高峰期,今年下半年到明年一季度,即将到期的信托产品规模接近3万亿元。而与此同时,国内房地产市场依然还在降温,今年1-5月,全国商品房销售额同比下降了31.5%,全国百强房企上半年的销售额下降更是超过50%,这意味着很多房企都面临极大的现金流风险。楼市降温叠加信托偿债高峰,未来一段时间,信托市场可能还会有更多的爆雷事件。

信托爆雷的更大麻烦,在于可能引发影子银行风险,给中国的金融体系带来冲击。一直以来,影子银行风险是中国金融系统最大的挑战之一,最近几年,监管层大力整顿影子银行,信托业的资产规模也被显著压缩,影子银行风险得到了较好的控制。不过,如果信托危机进一步升级,还是有可能蔓延到整个金融体系,造成更大的冲击。

对于普通民众而言,信托行业的爆雷,也表明当前能够给投资者带来高回报的理财渠道已经越来越少。几年前,P2P还可以给投资者带来两位数的回报,但是现在P2P行业已经彻底消亡。现在信托行业大量爆雷,意味着又一个能够提供相对高收益的渠道也不再安全。

不仅如此,最近一段时间,甚至连低风险的银行理财产品都出现了大面积亏损,虽然亏损的幅度并不是很大,但给投资者带来了巨大的心理冲击。因为低风险的银行理财一直被投资者视为稳赚不赔,现在连银行理财都开始亏损,意味着我国的理财市场进入了一个全新时代。

低风险的银行理财之所以也开始亏损,一方面是因为于银行理财产品配置的底层资产出现价格波动,另外一大原因在于,从今年开始,我国的银行理财已经正式进入了不保本的时代。

2018年4月份,央行等监管部门发布《关于规范金融机构资产管理业务的指导意见》,业界称之为资管新规。核心内容是“明确资产管理业务不得承诺保本保收益,打破刚性兑付。” 在经过了几年的过渡期之后,从今年开始,资管新规正式全面生效,银行理财进入前所未有的不保本时代。

过去很多年,很多人对于投资理财都抱有很高的期待,有些人希望借此实现财务自由,最低目标也是跑赢通胀。不过,最近几年,从P2P跑路到信托爆雷,再到银行理财亏损,种种迹象都在提醒投资者最好还是降低期待,当前市场环境下,不输当赢可能是更现实的心理预期。

– END –