OECD新进展-欧盟最终同意实施支柱二

经过数月的协商谈判,欧盟成员国终于在2022年12月12日达成协议,在欧盟层面实施OECD国际税收改革中的最低税收部分内容,即我们常说的“支柱二(Pillar Two)提案”。这也是继委员会于 2021 年 12 月 22 日提出支柱2指令提案后的协议投票结果,预计到 2023 年底,欧盟将立法,并由成员国通过进一步转化,形成对应的国内规则。

之所以该指令提案迟迟无法在欧盟内达成协议,主要是基于目前全球日益激烈的税收竞争环境。各国为了增加国际竞争力与吸引力,税率一直呈现下降趋势,其中匈牙利的最低税率仅为9%。欧盟此次释放了疫情后的复苏基金以换取布达佩斯解除对最低税率的否决权,这些基金此前因匈牙利与欧盟之间的法治纠纷而被冻结。

经过重重角力和激烈谈判,匈牙利政府放弃了对在欧盟实施支柱二的最后反对意见,欧盟最终取得了该历史性突破。

担任欧盟理事会轮值主席国的捷克共和国财政部长 Zbyněk Stanjura 对该协议表示欢迎,认为这是向企业发出的关于税收的明确而有力的信息。

“最大的公司集团,无论是跨国公司还是国内公司,都需要缴纳全球范围内不得低于 15% 的公司税。”

该指令的有效实施将限制恶性低企业税率竞争,降低税基侵蚀和利润转移的风险,确保较大跨国集团支付商定的全球最低公司税税率,此次欧盟的阶段性进展被认为对于挽救支柱二项目至关重要。因为此前激烈的政治和商业阻力一度让该措施在大西洋两岸都变得冷淡。

“支柱二”,也称为 “GloBE”规则,起源于2021 年 10 月 8 日,OECD/G20 税基侵蚀和利润转移 (BEPS) 包容性框架内的近 140 个国家,就国际税收改革以及详细的实施计划,达成了具有里程碑意义的协议。其中,国际企业税收规则的改革包括两大支柱:

——支柱一涵盖了将最大型跨国公司的征税权分配给赚取利润的司法管辖区的新制度,将适用于收入超过 200 亿欧元(211 亿美元)的大型跨国公司。支柱一意向通过多边公约来实现,但目前阶段仍在包容性框架中持续推进,很多的细节技术工作尚未成熟。

——支柱二包含旨在减少税基侵蚀和利润转移机会的规则,以确保最大的跨国公司集团支付最低税率的公司税。目前该政策影响只覆盖到年营业额合计高于 7.5 亿欧元的大型跨国集团。规则范围内的纳税⼈计算其经营所在的每个司法管辖区的实际税率,并为其每个司法管辖区的实际税率与 15% 的最低税率之间的差额缴纳补税。

OECD曾做过统计与估计,即使有7.5亿欧元的“门槛”,全球依然约有 8000 家企业将因此被征税。即使第二支柱规则的所有细节还并未完全清晰,但很明显,即将到来的全球最低税将会彻底改变国际税法和国际税收竞争,对企业产生非常大的影响,而具体实施支柱二后对公司内部流程产生的潜在影响或未来税务合规性影响,则需要企业进一步关注并纳入企业发展的考量。

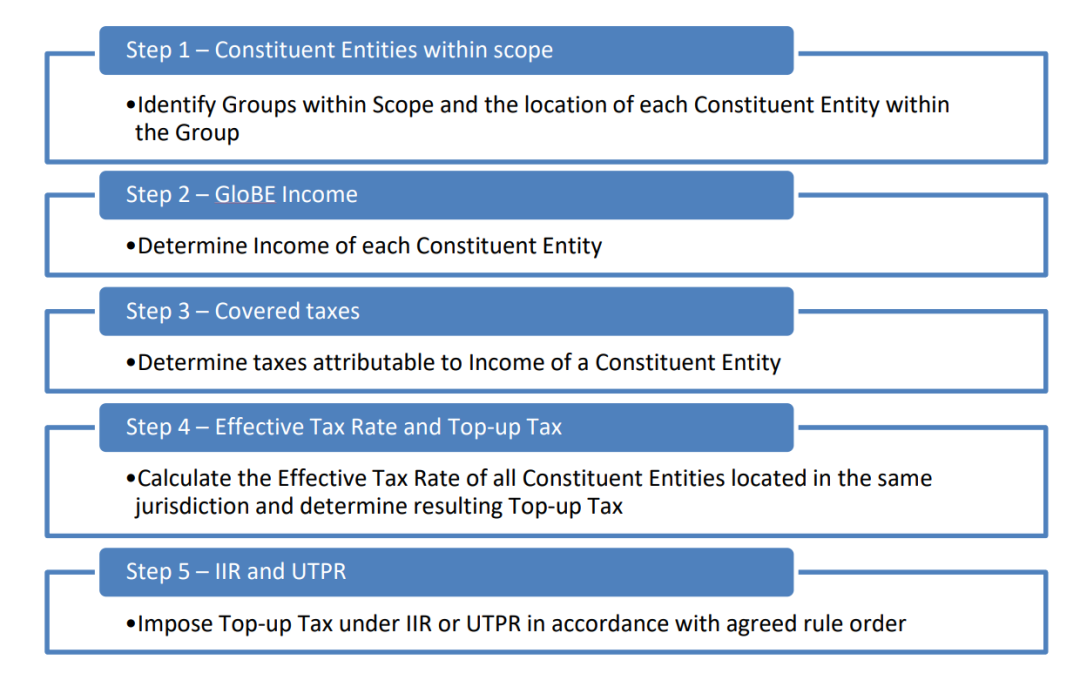

为了更好的帮助企业完成政策过度,实现在合乎法规的情况下,落实全球最低税要求,OECD在公布的指南中提出公司在计算税款时必遵循的“五步法”。从“范围界定”步骤开始,即根据一套复杂的规则(同时涉及很多例外情况),确定包括哪些集团实体,确定每个国家/地区的有效税率,进而确定可能面临的任何追加税的金额,最后确定应缴纳此类税款的司法管辖区。

来源:https://www.oecd.org/tax/beps/pillar-two-model-rules-in-a-nutshell.pdf

第一步:范围界定:

1、确定单位内的跨国公司集团;

2、确定组成实体;

3、删除任何排除的实体;

4、确定每个组成实体的位置。

支柱二是基于国际集团公司的合并财务报表。对于合并的范围,完全合并公司及可接受特殊原因的未合并公司都包含在内,但 “排除实体”身份的公司则需排除在补税计算之外。

第二步:收入计算。

1、财务会计净收益的确定;

2、将会计净损益调整为GloBE Base;

3、如有必要,将GloBE收入或损失分配给常设机构或流通实体。

原则上,相关收入总额是根据合并财务报表适用的会计准则(例如国际财务报告准则),确定每个组成实体的合格收入或损失,同时考虑支柱二规则要求的任何调整,最终获得组成实体的结果。

第三步:计算税负。

1、确定涵盖的税种;

2、针对暂时性差异和上年亏损调整涵盖税项;

3、根据需要分配涵盖税项;

4、考虑提交后的调整。

计算每个组成实体的涵盖税项,同时考虑任何具体调整(尤其是递延税项)。

第四步:计算有效税率和追加税。

1、计算低税管辖区的管辖追加税。

2、低税组成实体之间追加税的分配。

(例外)GloBE规则设置了最低限度的豁免并允许建立安全港。

如果有效税率低于 15%,则存在追加税的风险,受影响的公司应检查是否适用豁免,预计OECD和欧盟在未来的立法细节上会有“安全港”条款以促进纳税人和税务机关适用规则。

第五步:收入包含规则(“IIR”)下的纳税义务。

1、根据IIR确定负责追加税的母实体;

2、确定母公司在IIR下支付的追加税税额;

3、确定根据低税支付规则(“UTPR”, Undertaxed payment rules)可分配的剩余金额(如果有)

4、通过 UTPR 调整在 UTPR 司法管辖区的剩余追加税的责任。最终母公司层面、中间控股公司层面甚至低税公司层面都可能产生纳税义务。