家族慈善信托中的利益冲突行为与分配受益人保护(上)

*由于文章篇幅过长,将分为上下两部分,本文为上半部分

从我国行业实践来看,信托公司开展的家族信托业务发展迅速,[1]业界认为其将成为我国家族财富管理的主流模式。[2]在《慈善法》及配套规范实施之后,公益/慈善信托[3]制度落地,财富拥有者从事公益慈善活动有了新的选择。

本文关注的家族慈善信托,既是家族财富管理与传承的方式,也是实现公益慈善目标的有效途径,其治理结构具有特殊性。该模式在我国处于起步阶段,其背后的利益冲突风险,尤其是家族成员(兼具受托人和私益信托受益人双重身份)与慈善受益人(包括分配受益人和最终财产受领人)之间的利益冲突,尚未充分暴露。虽然银保监会发布的规范性文件[4]已关注到具有公益慈善目的的家族信托,但面对其治理中的特殊问题,现有规范仍然存在空白。如果因家庭成员受托人从事利益冲突行为引起纠纷,如何保障受益人权益尚无有效方案。

美国威斯康星州法院[5]于2018年判决的“科恩诉明尼阿波利斯犹太联合会”[6]一案(简称“科恩案”),揭示了慈善受益人权益面临家族成员受托人侵害的风险。法院通过明确慈善组织的分配受益人法律地位,对其基于信托文件享有的合法权益加以保护,以最终保障慈善目标实现的理念,亦值得我国借鉴。

一、家族慈善信托的特殊治理结构

家族慈善信托既是具有“家族性”的慈善信托,财产来源于家族共享财产且有家族成员(family member)深度参与;也是具有“慈善性”的家族信托,即信托目的在整体上呈树状结构,财富传承是主干,在此基础上结合慈善目标。[7]不论何种慈善意图均需满足公众利益的要求。[8]这种混合目的信托在美国包括剩余慈善信托(Charitable Remainder Trust)和慈善先行信托(Charitable Lead Trust)两类。前者以私益优先,指定的家族受益人死亡或一段时间后,剩余财产用于公益慈善目标;后者以公益优先,公益目标实现或者一段时间后,剩余财产用于家族成员分配。[9]从治理结构来看,家族慈善信托面临以下特殊法律问题:

01 受托管理方式为概括授权下的家族办公室管理

由于家族慈善信托兼具多个公益或私益目标,委托人难以在信托文件中对每个目标事无巨细地规定,受托人实现这些目标也需要雇佣大量专业人士。为了实现家族信托的私人定制(Private Ordering)目标,[10]委托人会在信托文件中向受托人概括授权。这样一来,即使是作为传统类型的家族信托,受托人也被赋予了较为广泛的裁量权。[11]

受托人在授权之下,新设仅为该家族信托服务的单一家族办公室(Single Family Office)和/或私人信托公司(Private Trust Company,简称“PTC”),或者请求家族企业将已设立好的家族办公室整体交给其管理。对于规模较小的家族信托,受托人会直接与专业机构设立的联合家族办公室(Multi-Family Office)合作。[12]家族财富拥有者通常将PTC和家族办公室会共同使用,二者形成业务协同,前者负责作出投资策略层面的决定和长期资产配置,后者多负责执行具体投资指令和包括公益慈善在内的各类事务性工作。[13]根据信托文件中的不同目标,PTC/家族办公室会设立不同的专门信托账户,并向其中注入信托财产,呈现出PTC/家族办公室管理多个信托或基金的形态。

02 家族成员担任受托人

我国法律没有直接界定“家族成员”的范围,《民法典》第1045条仅规定了范围有限的家庭成员和近亲属。[14]美国证监会在《投资顾问法》的授权下对家族办公室业务进行规制,其颁布的规则Rule202(a)(11)(G)-1中限制了作为家族办公室客户的家族成员范围:同一祖先(不论健在或已去世)的所有直系后裔(包括收养、寄养、继子女关系,以及曾经受到其他家族成员法定监护),及其现在或曾经的配偶。该同一祖先自最晚辈向上追溯不超过十代。[15]这一范围限度具有一定的合理性。

家族信托虽然可以作为专业持牌金融机构推出的服务项目,但其核心目标在于家族财富传承和分配,本质上仍是民事信托。[16]故而,家族信托的受托人不必然是金融机构,委托人信任的个人作为受托人也十分常见,比如律师、会计师甚至特定家族成员。

在美国,由家族成员个人作为受托人参与信托管理运作,已被视为贯彻委托人及其家族意志的有效方式。美国机构在2017年针对103个单一家族办公室的调查统计显示:86%的家族信托中有家族成员担任受托人,平均每个家族信托中有9名家族成员作为受托人参与;62%的受访家族认为,家族成员担任受托人是提高家族企业参与程度的关键途径。[17]我国家族企业财富传承过程中也存在这种情况,兰州阳光炭素有限公司董事长海秉良设立的家族信托“海氏基金”中,受托管理委员会成员包括多位有海氏血缘关系的人。[18]

03 慈善组织担任分配受益人

由于慈善组织比信托公司或家族成员个人更了解其领域内各类公益需求,有成熟的项目运作经验,而且税收优惠政策比较明确,[19]几乎所有家族慈善信托都离不开慈善组织参与。本文所述的“分配受益人”并非法定概念,而是基于慈善组织参与慈善信托的实践经验,以及信托文件赋予的权限内容,综合考量之后提炼出的一般性概念。我国现行《慈善法》仅规定了慈善组织作为受托人的情形,但当事人亦可根据实际需要,安排慈善组织以分配受益人的法律地位出现,破除其担任受托人的局限性。

分配受益人的概念界定

慈善组织作为受益人出现主要基于以下两点理由:第一,实践中有大量信托文件直接将慈善组织指定为受益人(beneficiary);第二,从慈善组织的权利内容来看,包括请求受托人按照信托文件规定给付信托财产,这种财产给付请求权是受益权内容的核心。

本文之所以加上“分配”二字,一方面是为了区别于最终领取信托财产的不特定受益人,这一类主体又被称为“受领人”(recipients);另一方面是考虑其职责集中于分配信托财产给最终的受益人,在执行分配方案上具有较大的裁量权。

在美国,将慈善组织作为分配受益人的安排十分常见,比如下文将要分析的科恩案。我国首批备案的慈善信托之一“国投泰康信托2016年真爱梦想1号教育慈善信托”[20]就在信托文件中说明,项目执行人“上海真爱梦想公益基金会”发挥形式上的受益人作用,“信托利益均以现金方式支付予慈善信托项目执行人,视同信托利益分配。”

然而,由于现行法中没有关于慈善组织担任受益人的具体规范,人们观念中的慈善信托受益人都是不确定的,故实践中多数做法是将慈善组织作为独立的“项目执行人”,以区别于委托人、受托人和不特定受益人。这样的称谓导致其法律地位和法定权利义务十分模糊。

慈善组织的法律地位选择:受托人还是分配受益人

慈善组织的法律地位是受托人还是分配受益人,[21]会直接影响到家族慈善信托实施的效果。如果委托人任命慈善组织为受托人,实践中主要有以下三种情形,这些模式都存在一定的局限性。

第一,慈善组织作为唯一受托人。在我国目前已备案的418个慈善信托中,慈善组织担任唯一受托人的只有11个。[22]原因在于,慈善组织缺乏运作信托业务所需的制度、流程及人才保障,资产保值增值经验不足。[23]慈善组织如何在商业银行开设“慈善信托专用资金账户”[24]也缺乏相应配套制度。[25]而且,大多数家族慈善信托都有家族成员担任受托人,慈善组织难以单独作为受托人。

第二,慈善组织作为共同受托人之一。虽然该模式能较好结合慈善组织和专业信托机构的优势,但我国仅有43个慈善信托采取了这一模式(约占已备案慈善信托总数的1/10)。[26]原因在于,实践中难免出现,共同受托人之间由谁申请备案及具体事务处理意见不一致,这对信托文件本身规定的详细程度有较高要求;而且,按照《信托法》第32条的规定,共同受托人需要对外承担连带清偿责任,对信托财产承担连带赔偿责任,这使得当事人选择这种模式会更加慎重。[27]

第三,信托公司就具体事务向慈善组织转委托的合作模式。受托人转委托实际上是其管理权行使的一部分,慈善组织的地位不一定反映在信托文件中。按照《信托法》第30条第2款的规定,受托人应当对转受托人的行为承担责任。慈善组织只对受托人负担合同义务,是否对信托整体、受益人负责具有不确定性。这样一来,慈善组织在最终受益人选定和信托财产分配上被赋予较大权限,却难以追责,显然不符合受益人保护和保障信托目的实现的目标。

就家族慈善信托整体来看,受托人(包括家族成员)已经明确且获得较大授权,信托监察人的设置具有或然性,最终受益人不特定,受益人实际上相对处于弱势。慈善组织的功能在于保障信托财产分配,其与最终受益人在目标上是一致的。相比之下,明确赋予慈善组织受益人地位,避免将其作为管理受托人(managing trustee)对待,更有助于慈善目标实现。

二、家族慈善信托治理中面临的利益冲突

01 家族慈善信托治理中面临的利益冲突

在信义关系中,财产的剩余索取权与管理权相分离,受益人的福利取决于受托人的行为,受托人在授权之下获得不同程度的裁量权,从而产生经济学家所称的“代理问题”[28]或者“本人-代理人问题”。[29]代理问题下,受益人与受托人针对信托财产的信息(数量、管理方式等)存在客观的不对称状态;如果受托人在管理运作信托财产过程中还涉及自身利益,人在经济活动中难免存在自利性,[30]进而可能滥用裁量权。在这些因素的共同作用下,利益冲突这种内在风险(inherent risk)出现,且为各类信义关系所固有。[31]

家族慈善信托中的最终受益人不确定,在受益人被选定之前无法行使《信托法》赋予的各项权利,尤其是监督受托人行为的权利。慈善组织作为分配受益人参与其中,可以向受托人主张受益权,要求受托人给付财产,并监督受托人。这样一来,家族慈善信托中的利益冲突集中于家族成员和分配受益人之间。

在商事信托业务中,受托人是专业金融机构,其为了维持信誉长期开展业务,通常不会为了自身眼前利益而不顾客户(受益人)的利益。况且,在监管规则、自律规则严厉处罚的威慑下,受托人与客户的利益冲突受到有力的约束。相比之下,家族慈善信托目的具有混合性,家族成员既是受托人,同时还是信托中私益目标的受益人。家族成员个人作为受托人时,道德和抽象的信义义务原则对他的约束力较弱,其自身利益会驱使行为目标偏向于保障家族办公室下私益信托的利益,而不是慈善受益人的权益;而且,委托人在慈善信托文件中通常是概括授权,对受托人权力的限制相对较少,这些因素都会加剧利益冲突。

02 信义义务对利益冲突的防范

为了防范利益冲突风险,需要对受托人的裁量权进行控制。[32]道德观念、信托文件以及法律规定共同对受托人施加了一系列义务,最早可以追溯到英国法院在1726年Keechv.Sandford案中确立的规则——受托人不能将自己置身于其个人利益与职责相冲突的位置。[33]后来的判例中创设了受托人不得取得报酬,[34]不得利用其身份为自己谋取利益,不得用自有财产和信托财产进行交易,不得侵害信托财产的交易机会,甚至不得以个人偏好影响信托利益[35]等规则。[36]

英美法院判决中普遍使用的“绝对忠实”(undivided loyalty)涵盖了上述禁止利益冲突规则(no-conflictrule)和禁止利益取得规则(no-profitrule)。[37]这也就是我们现在常说的受托人忠实义务(dutyofloyalty)。此外,对受托人管理运用信托财产的谨慎义务(dutyofcare)要求,同样被各国制定法所吸纳,二者共同构成了信义义务(Fiduciaryduty)[38]的主要内容。

我国《信托法》第25条确立了信义义务的一般规则,受托人应当“为受益人的最大利益处理信托事务”。第26条至第28条规定了忠实义务的具体内容:受托人不得利用信托财产为自己谋取利益、不得将信托财产转为其固有财产、不得将其固有财产与信托财产进行交易或者将不同委托人的信托财产进行相互交易。受托人违反信托目的处分信托财产或者因违背管理职责、处理信托事务不当致使信托财产受到损失的,受益人有权请求撤销处分行为、恢复原状或损害赔偿。[39]受托人利用信托财产为自己谋利的情形,所得利益应当归入信托财产。受托人的自我交易、财产混同等行为,造成信托财产损失的应当承担损害赔偿责任。

03 违背信义义务的利益冲突行为

美国联邦最高法院的大法官Marshall认为:“利益冲突是一个经常使用却极少被定义的术语。”[40]为避免泛化利益冲突,应当以信义义务为核心。[41]一旦受托人为了自身利益而不履行信义义务,就会使潜在的利益冲突风险外化为切实存在的、可能侵害受益人权益的利益冲突行为。[42]换言之,利益冲突行为可视为各类违背信义义务行为的集合,并非传统意义上的违约或侵权行为。

在家族慈善信托这类以财产转移为目标的法律制度之下(the law of conveyance),忠实义务对保障财产安全转移起至关重要的作用。家族成员受托人的利益冲突行为直接侵害了分配受益人根据信托文件享有的权利,进而破坏家族财富的转移过程。

由于慈善组织亦可作为受托人参与慈善信托,故以往更多强调其义务与职责,重视其与最终财产受领人之间的利益冲突。而慈善组织与委托人、最终受益人利益目标的一致性,甚至被直接赋予受益人身份的特殊价值,并未引起应有的重视。在家族慈善信托中,只有分配受益人的权益得到保障,才能保证最终受益人能够按照信托文件领取到相应财产。从这个角度来看,防范家族成员受托人的利益冲突行为,即为了自身利益对分配受益人权益可能造成的侵害,在家族慈善信托治理中更加重要。

三、科恩案中家族成员受托人利益冲突行为的表现

随着我国家族慈善信托业务发展及现有项目持续运行,受托人利益冲突行为也会逐渐出现。在美国威斯康星州法院于2018年判决的科恩案中,家族成员受托人对分配受益人的利益冲突行为十分典型,法院判决结果对受益人权益的保障、信托目标的维护,也值得我国在解决类似问题时借鉴。

科恩案分析

科恩案基本情况

(1)科恩信托的法律结构

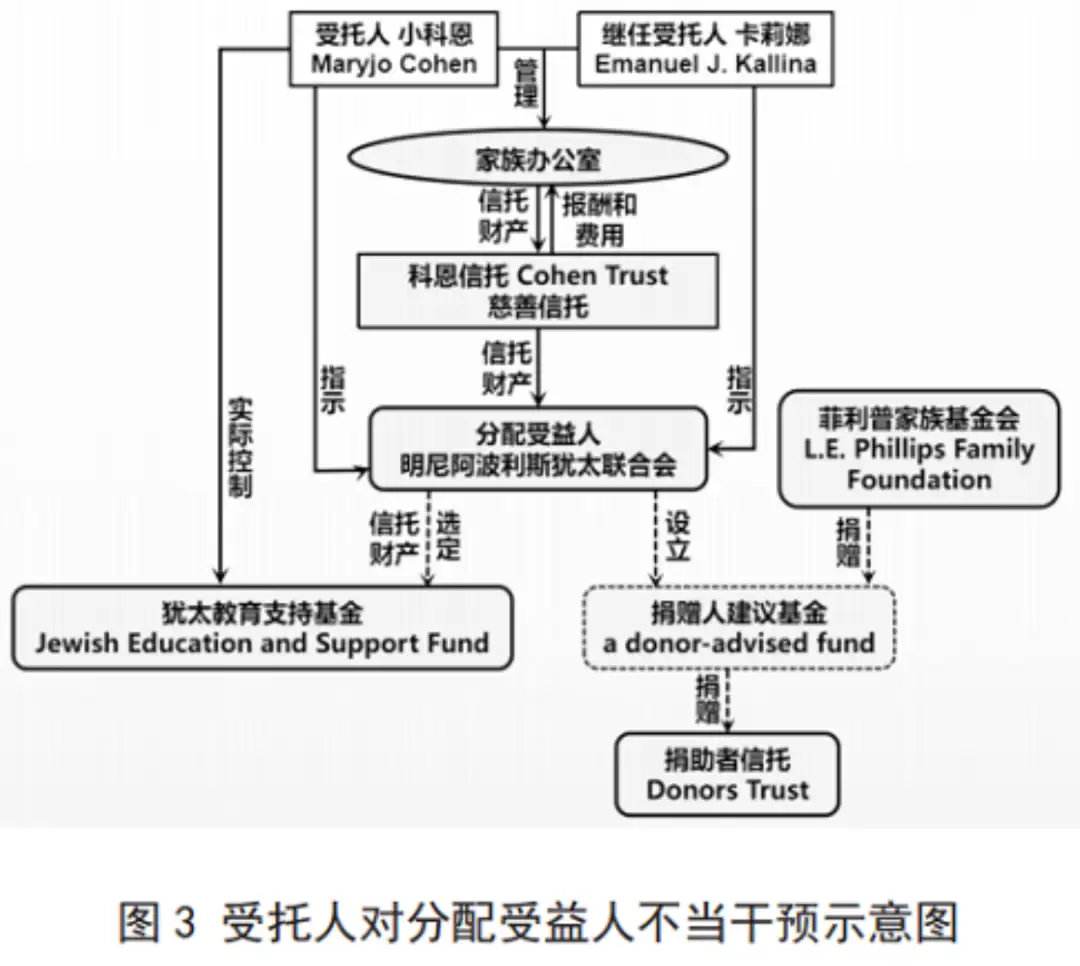

该案围绕名为科恩信托(Cohen Trust)的家族慈善信托展开。根据信托文件,该信托创设于1980年,信托财产是老科恩(MelvinS.Cohen)的生前财产,由其在世时设立的科恩基金会(Cohen Foundation)担任委托人。目前管理的信托资产大约七千万美金。三个初始受托人中包括老科恩的女儿小科恩(Maryjo Cohen),这是典型的以家族成员作为受托人的治理模式。该信托聘请的法务人员卡莉娜(EmanuelJ.Kallina)在2015年也成为了受托人之一。

信托文件指定的唯一受益人(beneficiary)是慈善组织明尼阿波利斯犹太联合会(Minneapolis Jewish Federation,简称“联合会”),并由受益人根据信托文件的要求选定慈善财产受领人(recipients)。从1981年开始,科恩信托以支票形式每年向联合会分配财产,再由联合会向不同的受领人签发支票。

科恩信托的基本信托目的是资助联合会,并由联合会具体执行慈善、教育和宗教(犹太教)事务。信托文件允许,受托人指示联合会使用该信托的年度分配利益或其中指定部分,从事特定的职责、活动或资助计划。

从家族信托整体的角度来看,科恩信托只是其中一部分。小科恩等受托人并非只管理这一支慈善信托,而是通过家族办公室管理了多支信托,既包括慈善信托,也包括非慈善信托。

(2)双方当事人的主要诉求

家族成员受托人小科恩及其后继受托人卡莉娜等作为原告起诉联合会,称被告违反了按照受托人指示分配信托财产的信义义务,没有在指定时间将特定信托财产及增值收益分配给联合犹太社区(United Jewish Communities)。受托人向法院请求排除联合会的受益人资格,由联合会赔偿损失,以及作出关于信托目的和资金分配的声明和禁令性救济措施。

被告联合会则反诉各受托人,称受托人干预受领人选择、信托财产来源及用途,将雇员工资摊派给慈善信托的比例不合理,且存在自我交易,违反信义义务。下文将对这几项逐一分析。基于此,联合会提出三项诉讼请求:一是损害赔偿;二是对身兼律师的受托人收取的全部法律服务费行使归入权(Disgorgement);三是将受托人免职并替换;四是由受托人个人承担诉讼费用。

(3)法院的裁判结果

法院驳回了受托人的全部诉讼请求。基于分配受益人对受托人义务的性质目前缺乏清晰界定,故而法院认为,即使联合会未按受托人指示行事,也不构成对信义义务的违反。而且,证据材料显示,联合会确实按照信托文件履行了向联合犹太社区完成年度分配的任务。至于该年度分配额的增值收益部分,信托文件没有明确其如何分配。联合会没有将增值收益部分按受托人指示分配,并不违反信托文件的规定,自然不存在违反信义义务。[43]此外,结合威斯康星州诉讼时效的规定,从联合会未按照受托人指示行事的行为发生至起诉时,经过的时间已经远超诉讼时效。[44]但遗憾的是,法院在裁决中没有准确界定分配受益人义务的性质,尤其是分配受益人对受托人应负怎样的义务,下文对此会详细分析。

对于分配受益人的诉讼请求,法院认定受托人在多个方面存在违背信义义务的利益冲突行为,支持了不当收益归入信托财产、受托人免职并由受托人支付诉讼费用的请求。但是,由于受益人提供的会计专家证言等证据不足以证明受托人违背信义义务的行为造成了实际损害后果,故没有支持损害赔偿请求。[45]

法院认定受托人违背信义义务的三个方面

法院在裁判文书中重点分析了联合会提出反诉的内容,该案中受托人违背信义义务侵害分配受益人权益的行为具体表现在三个方面:不当干预财产分配事务,自我交易以及受托人报酬负担分配不合理。

(1)不当干预分配受益人的分配行为

按照信托文件的要求,信托财产分配的权限属于分配受益人,受托人不得直接干预。而实际发生的干预行为背后,多涉及受托人自身的利益。受托人小科恩指示联合会将一定额度的年度赠与分配给犹太教育支持基金(Jewish Educationand Support Fund),而该基金账户的控制人就是小科恩本人。联合会以受领人不符合信托文件规定为由,反对这一指示。法院认定,小科恩指示联合会分配该特定额度的财产,实际上是将信托账户中专用于慈善目标的财产与受托人控制的其他财产混同,最终实现其利益输送目的。小科恩明显将自己的利益置于信托财产和受益人利益至上,甚至直接将信托财产的利益输送到自己名下,违背了禁止利益冲突和禁止利益取得规则,属于典型的利益冲突行为。

此外,继任受托人卡莉娜劝说联合会开设捐赠人建议基金(adonor-advisedfund),[46]菲利普家族基金会将向该基金捐款。然后,受托人在未披露意图的情况下,指示联合会用该基金获得的捐款向一个名为“捐助者信托”(Donors Trust)的组织进行捐赠。并试图借此建立一个先例(establish aprecedent),将联合会控制下的捐赠人建议基金作为向捐助者信托提供资金的渠道。[47]受托人不披露意图的捐赠指示,很难证明其与受捐赠一方不存在利害关系。

(2)自我交易

科恩信托的信托文件条款中明确禁止自我交易(self-dealing)。然而,曾作为受托人法律服务雇员的卡莉娜,在继任受托人后理应停止为科恩信托提供收费的法律服务,其仍向自己的律师行购买法律服务,这构成了自我交易。此外,小科恩指示分配受益人向受托人控制的实体分配财产,这实际上是用约定报酬以外的信托财产作为管理服务的对价,是一种变相的自我交易。不公平的自我交易还构成不当的利益取得,这些都是典型的利益冲突行为。

从威斯康星州法院判决中可以看出,按照该州判例及制定法,受托人向受益人充分披露其中的利益冲突并取得同意后,可以按照公平价格交易,即获得自我交易限制的豁免。[48]但受托人并没有向联合会披露相关信息,且事实上收费不合理,显然违背了忠实义务。

(3)雇员工资摊派比例不合理

关于受托人雇佣的家族办公室会计经理埃伦森(Patricia Ellenson)的薪水构成,90%来源于家族办公室管理的各支慈善信托(50%来源于科恩信托),10%来源于各支非慈善信托。受托人认为,该分配比例参照了其他家族设立的家族慈善信托,而且对慈善信托财产的管理需要花费更多精力;但法院仍然支持了联合会的主张,认为这种摊派比例不合理。

直观上看,这种行为直接违反了受托人应公平对待各支信托、各信托目的或受益人的公平义务。随着信托受益人多元化、信托利益分层化,公平义务成为一个不可回避的话题。[49]在《美国统一信托法》(Uniform Trust Code)和美国《第三次信托法重述》中,公平义务并不能被忠实义务、谨慎义务等传统信义义务所覆盖,而是其延伸,具有一定的独立性。[50]

但在科恩案的裁决中,法院并没有将公平义务独立阐述,而是结合受托人的行为目标,以证明其违背了忠实义务。法院认为,受托人的行为是将管理整个科恩家族财富的费用转嫁到慈善受益人身上,而家族成员受托人本身就是家族私益信托的受益人,这一决策的作出是将其自身利益置于慈善受益人利益之上。[51]由此可见,科恩案中存在的问题,以及家族慈善信托治理中普遍存在的信托费用负担分配不合理,已经超出了对公平义务本身的违背,亦违反了忠实义务的要求,构成利益冲突行为。

参考文献:

[1]百瑞信托博士后科研工作站:《信托研究与年报分析2018》,中国财政经济出版社2018年版,第177页。

[2]蔡概还、陈进:《发展家族慈善信托解决家族企业管理与传承痛点》,载《中国银行业》2019年第4期,第93-94页。

[3]慈善信托在我国有多种不同层次的含义,标准的慈善信托需要经过民政部门备案,信托目的经过了公益性检测,获得税务部门认可,最终享受税收优惠。更广义的慈善信托包括各类符合《慈善法》规定的慈善目的,面向不特定受益人,但不按《慈善法》要求备案,不享受税收优惠政策的信托。本文分析的慈善信托并不限于标准的、经过备案的慈善信托。

[4]《银保监会信托部关于加强规范资产管理业务过渡期内信托监管工作的通知》(信托函[2018]37号)规定:“家族信托是指信托公司接受单一个人或者家庭的委托,以家庭财富的保护、传承和管理为主要信托目的,提供财产规划、风险隔离、资产配置、子女教育、家族治理、公益(慈善)事业等定制化事务管理和金融服务的信托业务。”

[5]美国信托法都是州法,信托当事人之间的纠纷通常在州法院解决;除非遇到征税的问题,一般没有机会上诉到联邦最高法院。高凌云译:《2018/19美国联邦最高法院判例译述(62)北卡罗来纳州税务局诉金伯利1992年家族信托——雁尚未过,可拔毛乎?》,载微信公众号“法与译”,2020年1月11日。

[6]Cohenv.MinneapolisJewishFederation,346F.Supp.3d1274(2018).

[7]慈善的范围在我国《慈善法》第3条中有明确规定:“本法所称慈善活动,是指自然人、法人和其他组织以捐赠财产或者提供服务等方式,自愿开展的下列公益活动:(一)扶贫、济困;(二)扶老、救孤、恤病、助残、优抚;(三)救助自然灾害、事故灾难和公共卫生事件等突发事件造成的损害;(四)促进教育、科学、文化、卫生、体育等事业的发展;(五)防治污染和其他公害,保护和改善生态环境;(六)符合本法规定的其他公益活动。”

[8]格雷厄姆·弗戈著:《衡平法与信托的原理》(上册),葛伟军、李攀、方懿译,法律出版社2018年版,第238页。

[9]赵廉慧:《慈善信托税收政策的基本理论问题》,载《税务研究》2016年第8期,第112-113页。

[10] See John D. Morley & Robert H. Sitkoff, Trust Law: Private Ordering and the Branching of American Trust Law, in Andrew S. Gold et al., The Oxford Handbook of New Private Law, Oxford University Press, forthcoming 2020.

[11]姜雪莲:《忠实义务的功能:以学说为中心》,载《中国政法大学学报》2016年第4期,第124页。

[12]联合家族办公室多由律师事务所、会计师事务所、持牌金融机构、第三方理财机构等设立,同时为多个客户提供服务。关于家族办公室的类型和功能,详见韩良主编:《家族信托法理与案例精析》(增订版),中国法制出版社2018年版,第130-140页。

[13] See Miles C . Padgett, Private Trust Companies: A Practical Introduction to a Bespoke Solution, Investments & Wealth Monitor, Jan./Feb. 2016, p.38.

[14]《民法典》规定的家庭成员包括“配偶、父母、子女和其他共同生活的近亲属”,而近亲属仅包括“配偶、父母、子女、兄弟姐妹、祖父母、外祖父母、孙子女、外孙子女”。

[15]17CFR§275.202(a)(11)(G)-1(d)(6).

[16]我国《信托法》第3条将民事信托与营业信托、公益信托并列,这种分类根本不在一个评价维度上。我国法定的信托分类存在三个维度:其一,根据信托意图服务的对象不同,划分为私益信托、公益/慈善信托和非公益/慈善的目的信托;其二,根据是否从事营业活动(适用信托业法),划分为营业信托和非营业信托;其三,根据信托的功能在于财富传承分配还是财富增值,且以受托人主动参与财产管理的程度不同,划分为民事信托和商事信托(Commercial Trust)。民事信托之所以被独立成一类,考虑的是其功能上的特殊性,而非受托人身份或者信托目的上的特殊性。赵廉慧:《信托法解释论》,中国法制出版社2015年版,第49页;神田秀树著:《以商事信托法路径审视日本信托法制》,杨林凯译,载《中国政法大学学报》2016年第4期,第110页。

[17] See Family Office Exchange, Fox Foresight: What’s on the minds of fox members (2018), pp.34-39.

[18]详见海秉良先生在中国商业法研究会2019年年会暨“家族信托法律问题”学术研讨会上的主旨演讲“现阶段民营企业的发展方向和模式家族企业传承的新方案”。相关报道参见万静:《超亿元资产家庭已破十万户家族信托法律制度缺失亟待完善》,载《法制日报》2019年8月23日06版。

[19]中国信托业协会编著:《慈善信托研究》,中国金融出版社2016年版,第134-136页、第142页。

[20]“国投泰康信托2016年真爱梦想1号教育慈善信托”备案信息,载“慈善中国” http://cishan.chinanpo.gov.cn/biz/ma/csmh/e/csmhedetail.html?aafx0101=ff8080815e044019015e08e9f30811d0,最后访问日期:2019年10月9日。

[21]慈善组织也有可能在接受家族捐赠后,作为委托人设立慈善信托。这种模式下,原家族财富所有者仅作为捐赠人,完成捐赠后失去对财产分配过程的控制和监督,其无法作为慈善信托的当事人参与。故而此类模式很少用于家族慈善信托,下文仅讨论慈善组织作为受托人或者受益人的情形。

[22]数据来源于“慈善中国”网站,http://cishan.chinanpo.gov.cn/biz/ma/csmh/e/csmheindex.html,最后访问日期:2020年6月23日。

[23]中国信托业协会编著:《慈善信托研究》,中国金融出版社2016年版,第134-136页、第142页。

[24]《慈善信托管理办法》第18条、第20条有相关规定。

[25]金锦萍:《慈善信托的规制之道——兼评〈慈善信托管理办法〉》,载《中国社会组织》2017年第16期,第27页。

[26]数据来源于“慈善中国”网站,http://cishan.chinanpo.gov.cn/biz/ma/csmh/e/csmheindex.html,最后访问日期:2020年6月23日。

[27]中国信托业协会编著:《慈善信托研究》,中国金融出版社2016年版,第148页。

[28]这里所说的“代理”,与民法上的代理概念有区别。民法上的代理仅指行为人以被代理人名义实施法律行为,法律效果归属于被代理人。这里提到的“代理”更多是从经济学的角度分析,在所有权与管理权分离状况下,受托人代为管理财产的行为。

[29]莱纳·克拉克曼、亨利·汉斯曼等著:《公司法剖析:比较与功能的视角》(第二版),罗培新译,法律出版社2012年版,第36-37页。

[30]早在亚当·斯密的著作中已经充分地揭示了经济人的自利性:“我们所需的食物不是出自屠宰业者、酿酒业者、面包业者的恩惠,而仅仅是出自他们自己的利益的顾虑,我们不需要求助于他们的爱他心,只要求助于他们的自爱心。我们不要向他们说我们必需,只说他们有利。”参见亚当·斯密著:《国富论》(上),郭大力、王亚南译,译林出版社2011年版,第10页。

[31] See Tamar Frankel, Fiduciary Law, 71 California Law Review 795, 808-816 (1983).

[32]姜雪莲:《信托受托人的忠实义务》,载《中外法学》2016年第1期,第182页。

[33]See Graham Moffat, Trust Law: Text and Materials (Fourth Edition), Cambridge University Press, 2005, p.418.

[34] 这一规则存在于英国早期民事领域的判例中, 比如 Sutton v. Jones, 15 Ves. 584, 33 Eng. Rep. 875 (1809).衡平法院认为,受托管理财产是一项荣誉,不得以获得报酬为目标。但随着信托在商业领域的应用,这一规则已经被突破。

[35]何宝玉:《信托法原理研究》(第二版),中国法制出版社2015年版,第301-303页。

[36] Scott Atkins, Equity and Trusts, Routledge – Taylor & Francis Group, 2013, pp.216-227.

[37]姜雪莲:《信托受托人的忠实义务》,载《中外法学》2016年第1期,第184页。

[38]关于fiduciaryduty的翻译,译为“信义义务”较为普遍。但也有学者将其译为“受信义务”“受信人责任”“忠信义务”“诚信义务”,本文对此不做区分。参见施天涛:《商法学》(第四版),法律出版社2010年版,第222页;何宝玉:《信托法原理与判例》,中国法制出版社2013年版,第187页。

[39]《信托法》第22条、第49条。

[40]Culyer, Correctional Superintendent, ET AL. v. Sullivan (446 U.S. 335), p.356. 这句话源于美国联邦最高法院的大法官Marshall在该案判决书中的异议意见。该案是美国联邦最高法院审理的涉及律师代理领域利益冲突的经典判例。

[41]See Chizu Nakajima, Conflicts of Interest and Duty: A Comparative Analysis in Anglo-Japanese Law, Kluwer Law International, 1999, pp.1-14.

[42] See Luc Thévenoz & Rashid Bahar (eds.), Conflicts of Interest: Corporate Governance Financial Market, Kluwer Law International, 2007, pp.2-3.

[43] Cohen v. Minneapolis Jewish Federation, 346 F.Supp.3d 1274 (2018). Analysis A.

[44] Wis. Stat. § 893.57, Wis. Stat. § 701.1005(1).

[45] Cohen v. Minneapolis Jewish Federation, 346 F.Supp.3d 1274 (2018). Holdings.

[46]在美国,捐赠人建议基金是由一个公共慈善组织管理的慈善捐赠工具,该机构代表组织、家庭或个人管理慈善捐赠。为参与捐赠人建议基金,捐赠个人或组织在慈善组织开立账户,存入现金、证券或其他金融工具。他们放弃了自己所投入财产的所有权,但保留了对账户投资方式以及向慈善机构分配资金方式的控制权。资料来源于维基百科,https://en.wikipedia.org/wiki/Donor-advised_fund,最后访问日期:2019年7月24日。

[47] Cohen v. Minneapolis Jewish Federation, 346 F.Supp.3d 1274 (2018). Analysis B.

[48] Wis. Stat. § 701.0802(2), Zastrow v. Journal Commc’ns, Inc. (2006).

[49]赵廉慧:《信托法解释论》,中国法制出版社2015年版,第356页。

[50] See Restatement (Third) of Trusts § 79 (2003).

[51] Cohen v. Minneapolis Jewish Federation, 346 F.Supp.3d 1274 (2018). Analysis B.

免责声明

*本文为司法部课题“商事外观主义原则研究(19SFB2041)”阶段性成果。

文章出处:《中国政法大学学报》

作者单位:旷涵潇(1991-),男,湖北武汉人,中国政法大学民商经济法学院博士研究生。研究方向为信托法、金融法、商法与家事法交叉领域。

免责声明:“财策智库”公众号涉及的内容仅供参考,文章均为作者观点,文责自负。公众号内的文章版权及相关权益归相关内容提供方所有,如涉及侵权等问题,请联系微信号:jibao1112