家族企业传承、家族成员担任总经理与财务绩效

“家族企业在全球企业发展中占据重要的地位,对各国经济有非凡贡献。[1-2]2018年德勤《全球家族企业观察:计划、优先事项及展望》调查报告显示,全球经济大部分为家族企业获得,家族企业占据亚洲经济重要地位。[3]根据2018年普华永道对中国大陆家族企业调研,绝大多数家族企业获得销售额速度快速提升,为全球增长率的两倍。[4]但是,中国众多家族企业可能需要面对传承方面的问题[5],其中,家族企业传承中,究竟选择职业经理人还是家族成员担任总经理一直是学术界讨论的重要内容。[6-7]”

基于代理理论,家族企业若聘用职业经理人担任总经理,需要重视其任职后与企业拥有者的代理问题,由于职业经理人转移成本较低,聘用职业经理人担任总经理职位存在多种困难[8],现实中,家族企业通常选择家族成员担任总经理。为此,本文研究在企业传承中家族成员担任经理人对企业财务绩效产生的影响。

本文的主要贡献在于:第一,拓展企业家族成员担任总经理的经济后果。大多学者从管理层层面[9]、企业创新层面[10]和继承人能力层面[11]研究传承问题,较少学者研究传承中家族成员担任总经理人对企业财务绩效产生影响这一重要问题。第二,弥补市场和行业竞争环境下家族企业传承问题研究。多数学者聚焦在家族企业内部层面传承问题,市场和行业竞争环境下家族企业传承问题研究较为少见,本文研究市场和行业竞争环境下家族传承中家族成员担任总经理对企业财务绩效的影响,弥补市场和行业竞争环境下相关研究,并深入分析市场化水平五个方面指标对家族成员担任总经理人之于财务绩效的作用。

一、理论分析与研究假设

01 家族企业传承、经理人选择与财务绩效的关系

家族企业传承存在家族成员担任总经理和聘用职业经理人两种经理人选择方式,此过程往往出现家族成员利益纠纷、社会资源弱化和经营理念冲突对立,产生代理问题和监督激励成本,经理人选择影响财务绩效。家族企业拥有者和经理人自身利益不对称,家族企业选择经理人可能存在道德风险和逆向选择问题,产生代理问题和监督激励成本。当家族企业聘用职业经理人时,为充分发挥其专业能力,家族企业需要采用更多股权激励和监督机制,在提供薪资的基础上给予控制权,企业内部控制权减少,股东收益相对降低,职业经理人的机会主义偏向可能产生更多代理成本,因此为防止不利于企业经营的行为发生,加强股东对职业经理人行为监督是必要的。此外,由于目的和利益不同,很有可能产生矛盾,这些矛盾在交接过程中会表现得更突出:有家族主义观念的企业拥有者可能会缺少对职业经理人的信赖度;家族成员的排斥有时会让职业经理人无法完全融入企业;对原有的外部机构而言,其负责人与职业经理人缺乏交流和信任基础,业务沟通等相关成本上升,导致业务不顺畅,财务绩效下降。

家族企业是以血缘和亲缘关系为基础,当家族企业内部委托者与担任经理人的家族成员间血缘亲近时,委托者给予家族企业成员的信任程度和家族成员无私行为较职业经理人高,当总经理由家族成员担任时,家族控制权不会流向企业外部,相对集中的控制权结构有利于家族内部代理权实行,大股东与企业利润最大化目标更趋于一致,相对降低企业代理成本和监督成本,有利于财务绩效提高。此外,在利他主义推动下,与非家族企业聘用职业经理人不同,家族企业创始人离任时对担任总经理的家族成员留有便于初期进行盈余管理的空间,为担任总经理的家族成员构建能力权威、顺利接管家族企业起到一定的保障作用,使其较易受到董事会成员的肯定,达到顺利接管企业的目的。若家族企业未来经营业绩不如预期,担任总经理的家族成员可能会进行盈余管理,自创型家族企业更倾向于帮助家族成员顺利接管,使投资者对创始人离任后企业持续发展仍然充满信心,提高家族企业内部其他成员对创始人离任后担任经理人的家族成员的信赖度,有利于其更顺利制定、通过并实施经营决策,提高财务绩效。

为此,本文提出假设1:

H1:在家族企业传承过程中,由家族成员担任总经理对企业财务绩效产生正面显著影响

02 家族成员担任总经理、市场化水平与财务绩效的关系

家族企业代理问题及企业财务绩效的影响受到市场环境和政府资源配置权的作用,即受到企业所属地区市场化水平的影响。企业所处的地区市场化水平不同,由于企业以盈利为目的,企业必然会采取一些措施使之可以在特定市场化水平下壮大并获得市场地位,同时由于不同地区市场化水平是在政府和市场的共同调控下发展,政府作为和市场调控的不同会导致企业获得资源不同,因此不同市场化水平差异在一定程度上会影响企业财务绩效。一般而言,市场化水平越高,市场越能起到主导作用,家族企业所处地区政府干预越少,金融发展水平越高,市场发育程度越好,法律制度环境越严格,家族企业越能够受到较好的法律产权保护,越可能制造销售出新产品,越可能保证在资源配置中给予家族成员和职业经理人公平公正且合适的资源,防止职业经理人及家族成员将企业资源用于个人不当行为中,进而可以减少家族企业投资方面的绩效损失,减少传承过程中选用家族成员担任经理人或职业经理人产生的代理成本,同时也减少传承过程中由控制权转移而造成的财务损失,从而可以有效提高家族企业财务绩效。

为此本文提出假设2:

H2:市场化水平调节作用下,家族企业中由家族成员担任总经理对企业财务绩效产生正面显著影响

03 家族成员担任总经理、行业竞争程度与财务绩效的关系

随着中国市场迅猛发展,家族企业所在行业中竞争程度不断改变,有些行业竞争程度得到大幅度提高,如高技术行业。在快速变化的行业竞争中,要想保持其市场竞争地位不被其他企业侵占,保证其独有的竞争优势,在激烈的竞争中发现新市场创造新产品,获得新市场竞争地位,家族企业经理人要对不同行业竞争程度及其变化进行精准判断,才可以使家族企业随时找到精准方向发展,受家族企业经理人能力等因素影响,可能会对外部市场判断失误,造成企业财务绩效降低,或许会导致为取得更高利润和收益,采取激进行为,即非生产性行为。进一步分析,将不同行业竞争程度进行对比,在行业竞争中,为找到自身发展方向,在市场中获得一定的地位,家族企业更需要应对激烈竞争,更有可能采取激进的非生产性行为,从而造成企业财务绩效降低。当家族企业感知到在面对行业竞争具有较大困难时,企业管理者倾向于精简或保持同一个战略,较少选择研发投入新品牌或开拓新市场,在残酷行业竞争中更可能选择短时间生存,意味着家族企业可能避免研发或者对其他需要较长回报期的项目进行大规模投资,但随着行业竞争程度增强,由于较低生产准入门槛的产品所在行业会有越多的家族企业进入,可能导致家族企业财务绩效降低。

为此本文提出假设3:

H3:行业竞争程度调节作用下,家族企业中由家族成员担任总经理对企业财务绩效产生负面显著影响

二、研究设计

01 数据来源及样本选择

本文选取2008—2019年沪深A股上市家族企业为研究对象,根据Schulze[12]、王明琳等[13-14]对家族企业的定义,剔除实际控制人为国有企业等非家族或非自然人企业,剔除控制权小于15%的企业,剔除没有两位家族成员持股或任职企业,剔除ST企业,剔除异常值样本点,剔除数据无法获取样本点,筛选后本文得到9801个家族企业年样本点。样本所需微观数据及行业竞争程度来源于国泰安数据库;市场化指数来源于王小鲁等[15]的《中国分省份市场化指数报告(2018)》,借鉴余明桂等[16]的做法,用近两年数据均值补充缺失数据。

02 变量选取

被解释变量

总资产回报率(ROA),借鉴许年行等[17]的做法,采用总资产回报率作为衡量企业财务绩效的指标,该指标越大,表明企业获得的税后净利润越多,企业财务绩效越好。

解释变量

经理人选择(FI),该指标即为经理人担任情况,借鉴王明琳等[13]的做法,该指标通过虚拟变量设定,若家族成员担任企业总经理,则经理人选择设定为1;若家族成员没有担任总经理,则经理人选择设定为0。

调节变量

市场化水平(MK),借鉴余明桂等[16]的做法,采用市场化指数表示。一般而言,市场化指数越大,表示企业所在地区市场化程度越高,地区市场化发展越好。行业竞争程度(HHI),采用1与赫芬达尔指数[18]差值表示。一般而言,该指标越大,表示企业所属行业竞争程度越高。

控制变量

借鉴夏立军等[19]的做法,本文控制变量分别为家族控制权(CR1),用第一大股东持有股份与总股本比值及平方表示;产权比率(Finl),用负债与所有者权益比值表示;企业规模(Size),用总资产自然对数表示;市净率(Val),用股票价格与每股净资产比值表示;董事会规模(BD_size),用董事人数自然对数表示;前三名高管薪酬(LN_ex3),用年薪最高的前三名高管薪酬自然对数表示;前三名董事薪酬(BD_ex3),用年薪最高的前三名董事薪酬自然对数表示;董事会持股比例(BD_share),用董事持股比例与总股本数比值表示;独立董事比例(Indepe),用独立董事人数与董事会人数比值表示;无形资产率(Intangible),用无形资产与总资产比值表示;资本密集度(Intensity),用固定资产与销售收入比值表示;企业年龄(Age),用企业成立年数表示;同时控制行业(Ind)和年份(Year)虚拟变量。

03 模型设计

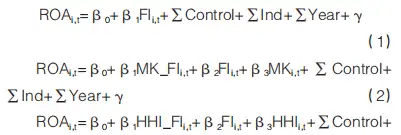

通过本文对上述两个理论假设的论证,以及所选取变量之间关系,借鉴叶宝娟等[20]调节效应模型,构建以下回归模型,验证H1至H3:

三、实证结果与分析

01 描述性统计

在A股上市企业选取样本之中,财务绩效最小值为-1.439,最大值为0.779,说明企业财务绩效相差较大,均值为0.064,说明企业处于盈利状态居多。经理人选择由0和1虚拟变量设定,均值为0.587,说明较多家族企业倾向于选择家族成员担任经理人而不是聘用职业经理人进行管理模式转变,对研究总经理职位是由家族成员担任还是由职业经理人担任的选择对企业财务绩效的正面或负面影响提供了依据。市场化水平最小值为-0.230,最大值为10,说明不同省份不同年份市场化水平相差较大,均值为8.416,说明整体市场化水平较高。行业竞争程度最小值与最大值接近,说明不同行业不同年份行业竞争环境差异较小(篇幅所限,结果略)。

02 回归结果分析

模型中所有变量方差膨胀系数值均在7之下,其中经理人选择方差膨胀系数为1.11,市场化水平方差膨胀系数为1.36,行业竞争程度方差膨胀系数为6.88,模型均值均小于3,说明变量之间不存在严重多重共线性,为下一步实证提供部分依据(篇幅所限,结果略去)。

基准模型回归

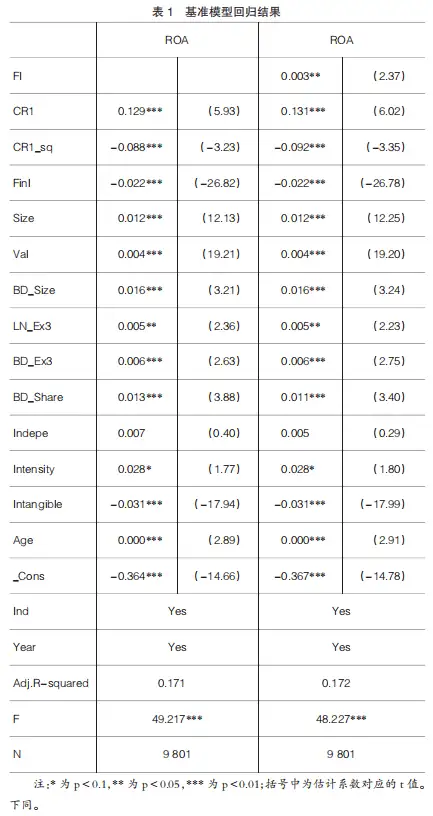

表1显示,模型1中经理人选择系数为0.003,在5%水平上显著,说明经理人选择正向影响财务绩效,验证了H1。

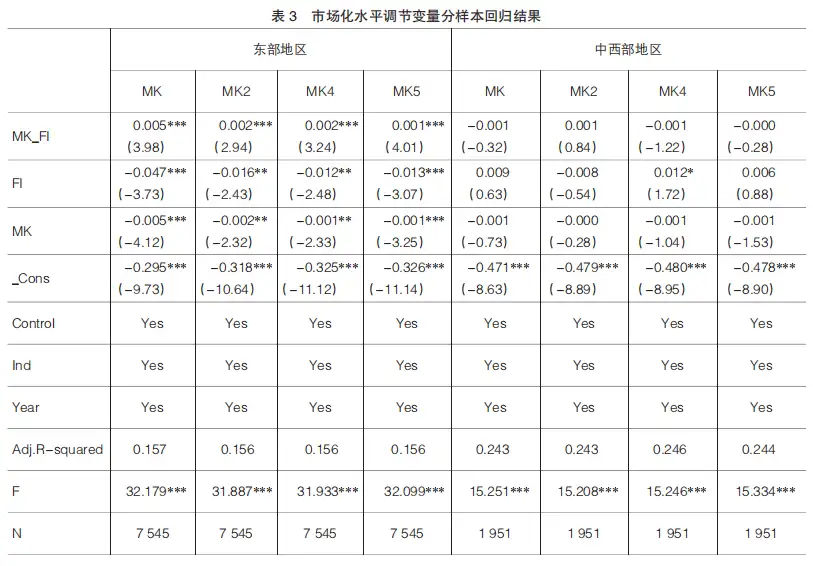

市场化水平调节下的分样本机制检验

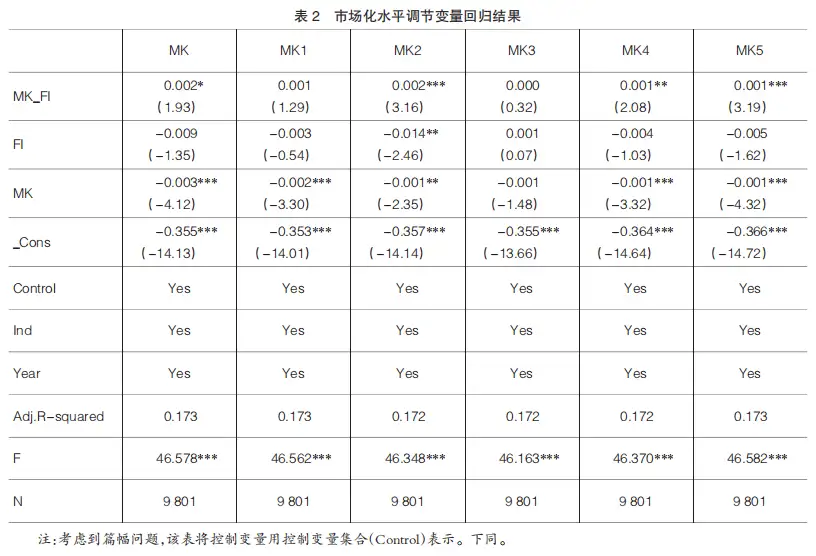

表2显示,模型2经理人选择与市场化水平的交互项系数在10%水平上显著为正,说明市场化水平对家族经理人选择与财务绩效关系起到正面调节作用。

进一步,分别将五个方面指标作为调节变量,分析其是否对家族经理人选择与财务绩效关系起到正面调节作用。模型2中经理人选择与非国有经济的发展(MK2)、要素市场的发育程度 (MK4)、市场中介组织的发育和法律制度环境(MK5)的交互项系数显著为正,说明其对家族经理人选择与财务绩效关系起到正面调节作用;经理人选择与政府与市场的关系 (MK1)和产品市场的发育程度(MK3)的交互项系数不显著,说明其没有对家族经理人选择与财务绩效关系起到调节作用。

本文同时进行分地区机制检验,进一步分析东部地区企业和中西部地区企业中市场化水平及方面指数是否起到调节作用。

表3结果显示,东部地区经理人选择与市场化水平(MK)、非国有经济的发展(MK2)、要素市场的发育程度(MK4)、市场中介组织的发育和法律制度环境(MK5)的交互项系数在1%水平上显著为正,说明其对家族经理人选择与财务绩效关系起到正面调节作用;中西部地区交互项系数不显著,说明其对中西部地区家族经理人选择与财务绩效关系实证没有起到显著调节效应。

行业竞争程度调节下的分样本机制检验

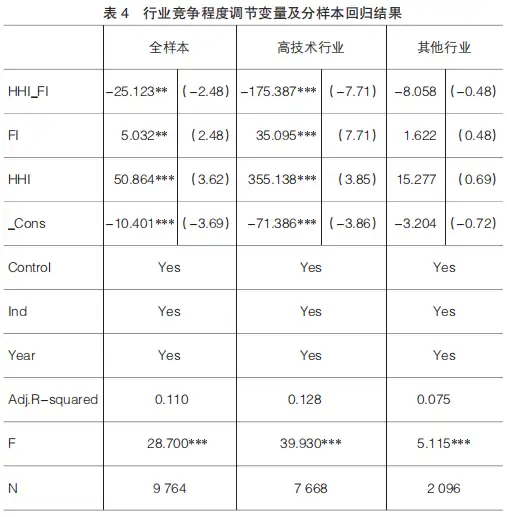

表4结果显示,行业竞争程度调节下,模型3中经理人选择与行业竞争程度的交互项系数在5%水平上显著为负,说明行业竞争程度对家族经理人选择与财务绩效关系起到负面调节效应。

本文同时进行行业机制检验,进一步分析高技术行业企业和其他行业企业中行业竞争程度是否对家族经理人选择与财务绩效关系起到调节效应。结果显示,高技术行业经理人选择与行业竞争程度的交互项系数在1%水平上显著为负,说明行业竞争程度对家族经理人选择与财务绩效关系起到负面调节效应;其他行业经理人选择与行业竞争程度的交互项系数不显著,说明行业竞争程度对其他行业家族经理人选择与财务绩效关系实证没有起到显著调节效应。

四、稳健性检验

遗漏变量

为保证本文上述理论和实证分析稳健性,同时考虑到本文模型均为微观层面变量,借鉴徐玉德等[21]的做法,选择宏观变量财政支出比例作为遗漏变量,进行控制政府财政补贴对微观企业财务绩效的影响。经过更换和改变企业财务绩效指标的方法后,本文假设仍成立,基本理论不变。

替代指标

为保证本文上述理论和实证分析稳健性,本文采取替代指标的做法进行家族企业传承中经理人选择与财务绩效实证研究。借鉴胡景涛等[22]的做法,采用净资产收益率作为替代企业财务绩效的指标进行实证分析。经过更换和改变企业财务绩效指标的方法后,本文假设仍成立,基本理论不变。

工具变量

为保证本文上述理论和实证分析稳健性,本文采取工具变量的做法进行家族企业传承中经理人选择与财务绩效实证研究。本文借鉴郭家堂等[23]的做法,选择解释变量经理人选择滞后期作为工具变量进行本文三个模型的实证分析,结果显示,使用两阶段最小二乘法(2SLS)进行上述回归后,本文假设仍成立,基本理论不变。

子样本选择

为保证本文上述理论和实证分析稳健性,采取子样本选择的做法进行家族企业传承中经理人选择与财务绩效实证研究。国家发改委《鼓励和引导民营企业发展战略性新兴产业的实施意见》(发改高技〔2011〕1592号)鼓励引导我国民营企业发展战略性新兴产业。且有调查显示,民营企业中近八成是家族企业,可以得出,一般情况下家族企业和民营企业相对等。因此,自2011年以来,我国家族企业战略发展良好,选择2011—2019年沪深A股家族企业展开研究。本文借鉴朱家祥等[24]的做法,采取子样本选择的做法作为稳健性检验进行实证分析,本文假设仍成立,基本理论不变。

五、结论与启示

本文以2008—2019年沪深A股家族企业9801个年样本点展开研究,实证分析发现家族成员担任总经理会提高企业财务绩效;市场化水平调节作用下家族成员担任总经理会提高企业财务绩效;市场化水平对家族成员担任总经理之于东部地区企业财务绩效的正向调节效应显著,而对于中西部地区企业财务绩效调节效应不显著;行业竞争程度调节作用下家族成员担任总经理会降低企业财务绩效;行业竞争程度对家族成员担任总经理之于高技术行业企业财务绩效的负向调节效应显著,对其他行业企业财务绩效调节效应不显著。为此,本文提出建议如下:

第一,家族企业应重视并培养接班人能力,通过降低传承中代理成本来提高企业财务绩效

家族企业需重视接班人能力的培养,使其逐渐了解和掌握所面对的事务和问题。随着能力提升,家族企业传承成功可能性增大,选择提升能力的家族成员担任总经理管理家族企业时,有效降低代理成本,提高企业财务绩效。相比于直接通过雇佣职业经理人来实现向现代企业管理制度的转变,家族企业内部传承模式容易被更多的传统家族企业所接受,可以作为家族企业两权分离转型期间的过渡,避免直接激化家族内部利益冲突导致像现代职业化管理模式转变的失败。同时接班人为家族成员,在利他主义的基础上,通过直接减少代理成本提高企业财务绩效。

第二,家族企业应重视职业经理人,对其行为制定有针对性的监督和激励约束机制,职业经理人对家族企业具有更高忠诚度,和家族拥有者之间利他主义对等度提高,通过降低传承中代理成本提高企业财务绩效

家族企业拥有者是否信任经理人,在很大程度上取决于家族企业拥有者对职业经理的监督能力,增强企业持有人监督能力即增强对职业经理人的信任度,因此家族企业给予职业经理人足够的重视,且对其行为制定有针对性的监督和激励约束机制也是必要的。可以通过以下方面针对职业经理人行为制定有针对性的机制:家族企业内部建立科学有效的考核评价指标体系;聘用职业经理人时应将合约细节化;建立健全股东选举制度,选取能力强的股东,以达到有效防止和制止职业经理人对企业造成经济损失行为,包括在内部建立科学有效的接班人选拔机制,考核评价指标体系及在签订合同时应完善协议条款,尽可能起到较多约束作用、建立健全股东选举制度,选取能力强的股东,以达到有效防止和制止聘用职业经理人后对企业造成经济损失的行为。

第三,家族企业接班人应重视外部环境地区层面市场水平和行业竞争层面信息并提高适应已有市场和发现新兴市场的能力,做出正确判断和获取竞争优势

行业竞争程度较大,说明行业竞争较激烈,行业发展较快。其他行业家族企业应加强对行业竞争和行业信息的敏感性,从而加强其竞争优势。高技术行业家族企业接班人尤其是代际传承模式下的接班人应加强个人能力培养,提高其判断的准确性,更多地选择研发投入新的可靠品牌或市场,从而提高企业财务绩效。

第四,中西部地区地方政府应提高对当地市场的调控

与东部地区市场化水平相比,中西部地区市场化水平发展较为一般,导致该地区水平较低,市场主导能力较弱,结合本文结论中财政支出比例对企业财务绩效产生正面显著影响,地方政府对当地市场的调控是正向的,因此地方政府应提高对当地市场的调控,使中西部地区法律等制度更加完善,从而使企业在良好的市场环境下发现或扩大竞争优势,提高企业财务绩效。

-END-

参考文献

[1] VELAND RAMADANI,et al.Global marketing,gender and family business in Asia:a literature review[J] . Journal of Global Marketing,2017,30(3):138-146.

[2] DE MASSIS A,FRATTINI F,MAJOCCHI A,et al.Family firms in the global economy:toward a deeper understanding of internationalization determinants,processes,and outcomes[J].Global Strategy Journal,2018 , 8( 1):3-21.

[3] CHEN LI,et al.Factors affecting family firms’com-munication behaviour:a cross-cultural study[J] .Inter- national Journal of Advertising,2019,38(2):276-295.

[4]尹一军,张耀辉,谢志敏 .代际传承、环境动态性与企业绩效[J] .财经问题研究,2021( 1):106-113.

[5] ALEXANDRA DAWSON,CELINE BARREDY.Pri-vate equity investment in family firms:the role of stake size and deal syndication [J] .Venture Capital, 2018,20(4):355-376.

[6] ESRA MEMILI,ERICK P C CHANG,FRANZ W,et al.Role conflicts of family members in family firms [J].European Journal of Work and Organizational Psychology,2015,24( 1):143-151.

[ 7 ]顾振华 ,沈瑶 .企业传承:职业经理人或企业家后代—— 来自中国家族上市公司的证据[J] . 中南财经政 法大学学报,2016(4):84-95,159-160.

[8]李新春,贺小刚,邹立凯 . 家族企业研究:理论进展与未来展望[J] .管理世界,2020,36( 11):207-229.

[9]胡旭阳.企业家政治身份“代际接力”与企业的社会责任担当—来自我国上市家族企业的经验证据[J] .经 济社会体制比较,2020(2):100-108.

[10]吴炯,戚阳阳.抱残守缺与小富即安:业绩期望差距对家族企业传承后创新活动的影响[J] . 当代经济科学, 2020,42(4):99-112.

[11]郑登攀,李生校. 两代共存治理与中国家族企业技术 创新[J] .科技进步与对策,2019,36(23):95-102.

[12] SCHULZE W S,LUBATKIN M H,DINO R N,etal.Agency relationships in family firms:theory and evidence[J] .Organization Science,2001,12:175-191.

[13]王明琳,陈凌,叶长兵. 中国民营上市公司的家族治理 与企业价值[J] .南开管理评论,2010,13(2):61-67,96.

[14]王明琳,徐萌娜,王河森.利他行为能够降低代理成本 吗?——基于家族企业中亲缘利他行为的实证研究 [J] .经济研究,2014,49(3):144-157.

[15]王小鲁,樊纲,胡李鹏 . 中国分省份市场化指数报告(2018)[M ] .北京:社会科学文献出版社,2019.

[16]余明桂,回雅甫,潘红波.政治联系、寻租与地方政府财政补贴有效性[J] .经济研究,2010,45(3):65-77.

[17 ]许年行,谢蓉蓉,吴世农. 中国式家族企业管理:治理模式、领导模式与公 司绩效[J] . 经济研究,2019,54 ( 12):165-181.

[18]徐虹,林钟高,芮晨.产品市场竞争、资产专用性与上市公司横向并购[J] .南开管理评论,2015,18(3):48-59.

[19]夏立军,方轶强.政府控制、治理环境与公司价值——来自中国证券市场的经验证据[J] .经济研究,2005 (5):40-51.

[20]叶宝娟,温忠麟.有中介的调节模型检验方法:甄别和 整合[J] .心理学报,2013,45(9):1050-1060.

[21]徐玉德,杨晓璇,刘剑民.地方官员变更、财政支出波动与企业系统性风险[J] .中央财经大学学报,2019 ( 11):3-16.

[22]胡景涛,宿涵宁,王秀玲. 员工股权激励对企业经营业绩会产生 补充的提升效应 吗?[J] .会计研究,2020 (4):119-129.

[23]郭家堂,骆品亮.互联网对中国全要素生产率有促进作用吗?[J] .管理世界,2016( 10):34-49.

[24]朱家祥,沈艳,邹欣. 网络借贷:普惠?普骗?与监管科技[J] .经济学(季刊) ,2018,17(4):1599-1622.

免责声明

文章出处:《会计之友》

基金项目:国家社会科学基金一般项目“地方国投公司参与隐性市场资本配置的效率与对策研究”(18BJY239)

作者简介:刘剑民(1971—),男,河南洛阳人,博士(后),南昌大学经济管理学院教授,研究方向:公司治理、企业财务;侯晓晨 (1996—),女,河南洛阳人,中国财政科学研究院博士研究生,研究方向:公司治理、企业财务(侯晓晨为通讯作者)

免责声明:“财策智库”公众号涉及的内容仅供参考,文章均为作者观点,文责自负。公众号内的文章版权及相关权益归相关内容提供方所有,如涉及侵权等问题,请联系微信号:jibao1112

投稿及合作:xiaoyao@caifuguanli.cn

【财策智库 WEALTH PLUS】财富管理行业的学习分享及资源整合平台,微信公众号内搜索“财策智库”即刻关注!