海归继承人涉入家族企业是否会“脱实向虚”?

“家族企业是人类商业史上最为古老且重要的组织形态,同时也是当代经济社会中具有旺盛生命力和影响力的现代组织。普华永道2021年调研报告显示,中国民营经济对国家GDP的贡献率超过60%,其中85%属于家族企业。若干年来,家族企业蓬勃发展,创造了大量就业机会,在推动国家技术创新发展方面作出了重要贡献。”

顺利完成代际传承是家族企业可持续发展的关键。然而,经济转型背景下的家族企业经营状况并不乐观,加之大量中国家族企业正迈入传承阶段,转型与传承的叠加使得中国家族企业能否实现可持续发展成为当前亟待研究的问题。此外,作为发展中国家,中国的企业主将子女送往国外接受教育成为普遍现象。据《胡润百富》,超过80%的二代继承人曾在国外接受不同程度的教育。客观地说,海归继承人群体很大程度将是中国家族企业传承和发展的关键力量,因此,这一显著而独特的群体值得深入研究。

海外背景给第二代接班人带来了广阔的国际视野和独特的资源路径,具有海外背景的管理者更有可能采用先进的管理方法并识别有利的海外并购机会,在此情况下,二代海归继承人作为家族企业中重要的异质性因素,其参与是否会对企业活动产生影响?具体来说,具有海外背景的继承人长期受到海外较为发达的资本市场的影响,他们是否会采取更为激进的金融资产投资策略?

实体企业金融化是指企业逐渐脱离正常的商品生产和贸易活动,其利润来源从主营业务收入转向投资收益的过程。伴随着中国经济的转型,越来越多的非金融企业试图通过进入金融领域实现跨行套利,呈现“脱实向虚”的趋势。然而,较少有文献将家族企业的金融化与二代海归继承人涉入联系起来。文章从高阶梯队理论和权威理论出发,实证检验了继承人的海外背景是否会影响包括企业金融化水平在内的资产配置结果,丰富了现有关于继承人身份异质性与金融化关系的文献,为家族企业内部管理与外部投资者全面分析继承人特征对家族企业的影响提供参考,具有理论和实践意义。

一、文献回顾与研究假设

根据权威理论,企业代际传承的成败很大程度取决于权威转换的成败,在这一过程中需要继承人成功建立起自己的权威。杨雪儒等将家族企业领导人的权威划分为身为企业所有者的合法权威、源于领袖才干的个人权威以及源于对家族亲属群体影响力的家族权威。第二代海归继承人作为家族企业的法定继承人,可以自然获得所有权并建立合法权威。但是,由于海归继承人自身对企业的贡献不足,与国内继承人相比,缺乏早期的企业内部历练和国内关系网络的建立,海归继承人难以在短期内建立个人和家族权威,很可能陷入身居要职却不受重视的尴尬境地,甚至造成代际传承失败。在这种情况下,海归继承人有强烈的动机在短时间内做出成绩,而投资金融资产赚取超额回报则成为继承人获得家族亲属和员工认可的重要手段。

高阶梯队理论认为,性别、经历等人口统计特征会影响企业管理者的认知能力和管理观念,进而影响企业的投资决策。海归继承人长期生活在海外较为发达的资本市场,受到西方价值观和风险投资的影响较深。西方的个人主义价值观强调自由与竞争,受此价值观影响,决策者在表达自己的想法和意见时会更加自信和果断,行为也更加激进。与之相比,中国传统文化中强调集体主义精神与以血缘关系为纽带的家族集体文化,注重内部团结和稳定,受此文化影响,企业在进行财务投资决策时通常会比较保守以保持企业的稳定状态。已有研究发现海外背景董事具有更高的风险承担能力,反映出二代海归继承人可能属于风险偏好型的决策者四。而金融资产具有高风险和高收益的特点,因此,海外背景继承人可能倾向于配置更多的金融资产。根据以上分析,本文提出假设:

H1:海归继承人涉入对家族企业金融化水平具有提升作用。

二、研究设计

01 样本选择

本文以2008-2021年中国发生继承的上市家族企业为研究样本,对海归继承人涉入与家族企业金融化水平的关系进行实证研究。家族企业样本以CSMAR的民营上市公司数据库为起点,经手工整理筛选出已发生继承的样本。在筛选过程中,参考Andersen对家族的定义,以实际控制人可追溯至创始人家族且有多个家族成员持股或参与管理作为家族企业的标志。参考现有研究,本文以二代海归接任董事长或CEO作为继承的标志,代表继承人已进入企业就职。为确保数据有效,进一步剔除金融保险业、ST、*ST类样本,并对连续性变量进行了1%的缩尾处理。

02 研究设计

为检验前文假设,本文构建了以下多元回归模型:

其中:

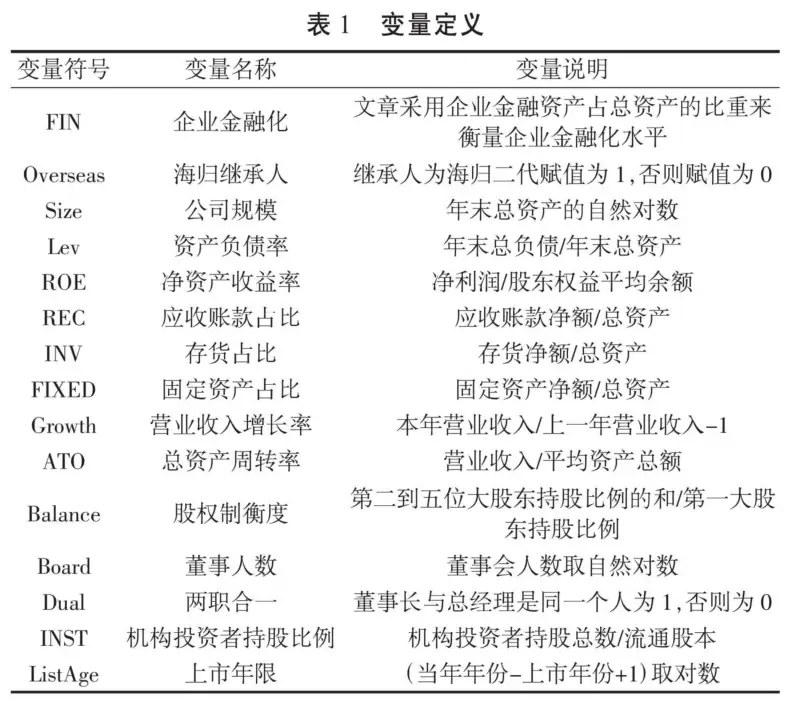

第一,因变量。企业金融化(FIN),参照已有文献,文章采用企业金融资产占总资产的比重来衡量企业金融化水平,界定的金融资产包括交易性金融资产、可供出售金融资产、衍生金融资产、持有至到期投资、长期股权投资和投资性房地产六类。

第二,自变量。海归继承人(Overseas),本研究作为虚拟变量。本文通过手工收集继承人的身份背景是否包括海外留学或工作经历。当自变量为1时,代表二代曾经具有海外留学或工作经历,并且已经进入家族企业并担任总经理或董事长职位。

第三,控制变量。本文选取了如下控制变量:公司规模(Size)、资产负债率(Lev)、净资产收益率(ROE)、应收账款占比(REC)、存货占比(INV)、固定资产占比(FIXED)、营业收入增长率(Growth)、总资产周转率(ATO)、上市年限(ListAge)。同时,考虑公司治理架构对企业继承人资产配置决策的影响,将股权制衡度(Balance)、董事会规模(Board)、两职合一(Dual)、机构投资者持股比(INST)纳入考虑。同时还对行业效应(Ind)和年度效应(Year)进行了控制。

变量定义如表1所示。

三、实证结果与分析

01 描述性统计

表2为所有变量的描述性统计结果。家族企业金融化程度最小值为0,最大值为0.260,说明家族企业金融资产配置策略存在明显差异。家族企业接班人是否有海外背景这一变量的均值为0.250,说明在所选样本中,25%以上的家族企业继承人有海外经历。为避免多重共线性问题,本文进行VIF检验,检验结果的平均值为1.27,最高值为1.77,低于可接受的阈值10,表明数据不存在严重的多重共线性。因此,可以继续进行下一步的回归分析。

02 多元回归分析

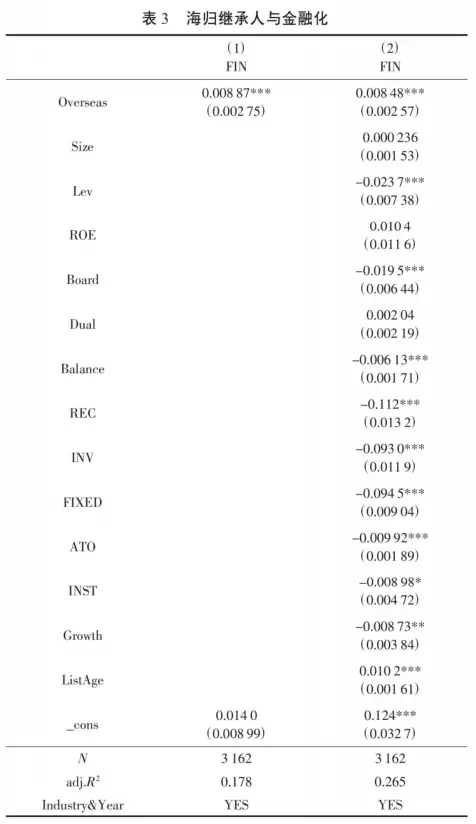

根据表3的回归结果,在不纳入控制变量的情况下,第二代海归接班人与家族企业财务化的相关系数为0.00887,纳入控制变量后的相关系数为0.00848,均在1%的水平上显著为正,说明海归继承人显著提升家族企业的金融化程度,影响公司的资产配置,即假设得到支持。在控制变量方面,资产负债率、董事会规模、股权占比、应收账款比例、存货比例、固定资产比例、资产周转率和企业年龄与家族企业的绩效在1%的水平上显著相关。这表明,规模较大、成立时间较长、所有权集中度较高、企业运营状况较好的家族上市公司,其金融化水平较高。

03 稳健性检验

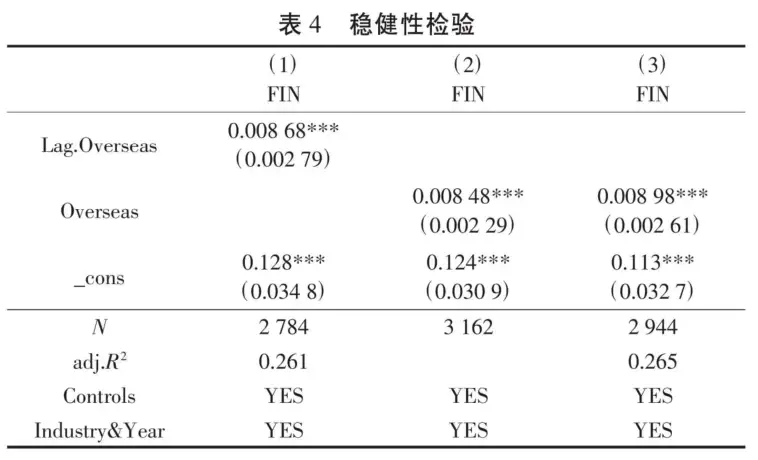

滞后一期解释变量

家族企业的金融化可能是一个长期的过程,海归继承人对家族企业金融化的影响可能会滞后。考虑到回归结果的稳健性,本文使用自变量的一阶滞后来重新检验海归继承人与家族企业金融化之间的关系,以缓解因果关系引起的内生性问题。结果如表4第(1)列所示,海外继承人的系数仍然在1%的水平上显著为正,能够得到一致的结论。

替换模型

由于样本中较多家族企业的金融资产为零,即未配置金融资产,因此采用Tobit模型进行稳健性检验,如表4第(2)列所示,能够得到一致的结论。

改变样本的分析区间

考虑到传承时间较短的影响,以总样本中接班后满3年的家族企业为研究对象,对假设进行稳健性检验,结果如表4第(3)列所示,能够得到一致的结论。

四、结语

文章基于高阶梯队理论和权威理论,研究了二代海归继承人对家族企业包括金融化在内的资产配置的影响。结果发现:与继承人没有海外背景的家族企业相比,拥有海归继承人的家族企业的金融化水平显著提高。在理论层面,本文丰富了家族企业继承人身份异质性与企业金融化的相关研究;在实践层面,为民营企业如何有效开展代际传承提供了建议。对于家族企业来说,第一代创业者应考虑到由于海外培养,继承人的风险偏好可能产生较大的改变,在传承过程中,应结合公司自身的经营特质,与二代继承者共同制定可持续的资产配置策略,同时,充分考虑到二代继承人获取家族亲属与企业员工认可的需要,在第二代接班人担任关键职务之前,给予较为充足的内部历练机会以获得员工、家族长辈的认可。此外,本文还为投资者从继承和可持续发展的角度评估家族企业的企业价值提供一些帮助。

-END-

参考文献

[1]李新春,贺小刚,邹立凯.家族企业研究:理论进展与未来展望[J].管理世界,2020,36(11):207-229.

[2]李新春,韩剑,李炜文.传承还是另创领地?——家族企业二代继承的权威合法性建构[J].管理世界,2015(6):15.

[3]傅颖,方汉青,薄秋实,等.家族企业公司创业:海归继承人的影响效应[J].南开管理评论,2021,24(6):129-141.

[4]朱晓文,吕长江.家族企业代际传承:海外培养还是国内培养?[J].经济研究,2019,54(1):68-84.

[5]吴炯,刘阳,邢修帅.家族企业传承的权威基础与权威冲突——合法性的中介作用[J].经济管理,2017,39(2):52-65.

[6]杨学儒,朱沆,李新春.家族企业的权威系统与代际传承[J].管理学报,2009.6(11):1492-1500.

[7]宋建波,文雯,王德宏.海归高管能促进企业风险承担吗——来自中国A股上市公司的经验证据[J].财贸经济,2017,38(12):111-126.

免责声明

文章出处:《中小企业管理与科技》

作者简介:廖心怡(2002-),女,湖北咸宁人,本科在读,研究方向:公司金融、家族企业。

免责声明:“财策智库”公众号涉及的内容仅供参考,文章均为作者观点,文责自负。公众号内的文章版权及相关权益归相关内容提供方所有,如涉及侵权等问题,请联系微信号:jibao1112

投稿及合作:wealthmagazine@163.com

【财策智库 WEALTH PLUS】财富管理行业的学习分享及资源整合平台,微信公众号内搜索“财策智库”即刻关注!