百年信托:台湾在破局,大陆在观望

本 文 摘 要

拥有跨代资产的中国家族,几乎都会在同一个节点上碰壁:当第一代(G1)离世、信托期满,财产重新回到法定继承程序,原本精心设计的传承架构,往往就在这里开始松动。

这个困局并非无解。2026年6月2日,台湾勤业众信(Deloitte Taiwan)发布新闻稿,宣告台湾家族财富传承制度迎来关键进展:行政院近期完成「连续受益人信托」课税议题跨部会协商,在符合特定条件下,信托存续期间最长可达100年,且后顺位受益人依契约承接受益权时,原则上不产生赠与税及遗产税。一个困扰华人家族数十年的财富传承难题,宝岛正在给出自己的解法。

台湾这次到底解决了什么问题?大陆家族信托的制度缺口在哪儿?这对超高净值家族的传承规划又意味着什么?本文逐一拆解,希望对您有所启发。

01 制度破局:连续受益人信托的制度核心

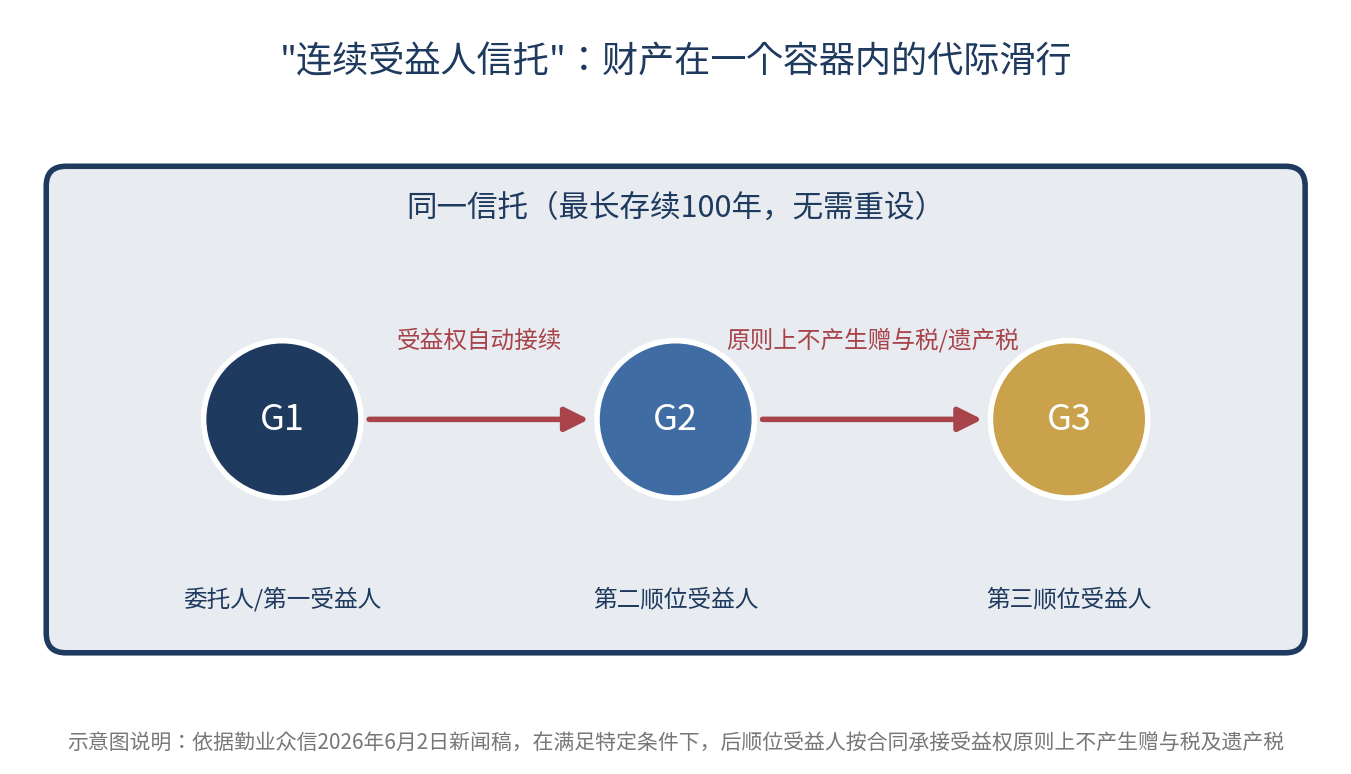

所谓「连续受益人信托」,是指委托人(G1)在设立信托时,除了指定第一顺位受益人,还提前安排好第二(G2)、第三顺位(G3)受益人,让受益权自动往下传。

这样一来,每次代际交接时就不必重新设立信托、重新办财产登记、重新走一遍税务申报。

传统信托「一代结束就得推倒重来」的毛病,正好被它补上了。

图1:连续受益人信托运作机制示意

此次突破主要集中在两个维度:

- 其一是存续期上限,信托存续期间最长可达100年;

- 其二是税务确定性,后顺位受益人依契约承接受益权时,原则上不产生赠与税及遗产税。

其实台湾《信托法》原本就未对信托设定法定存续上限,但过去实务中信托合同普遍约定10至30年,核心原因正是受益人变更时税务核定与征收的不确定性。此次台湾相关部门间的协商,补上的正是这块「税务灰色地带」。

勤业众信家族办公室服务资深会计师陈建霖表示:

从全球趋势观察,家族传承压力日益升高,家族资产管理正由分散投资模式,转向制度化、专业化及长期治理导向。

02 压力倒逼:四成家族十年内要交班,近半还没准备好

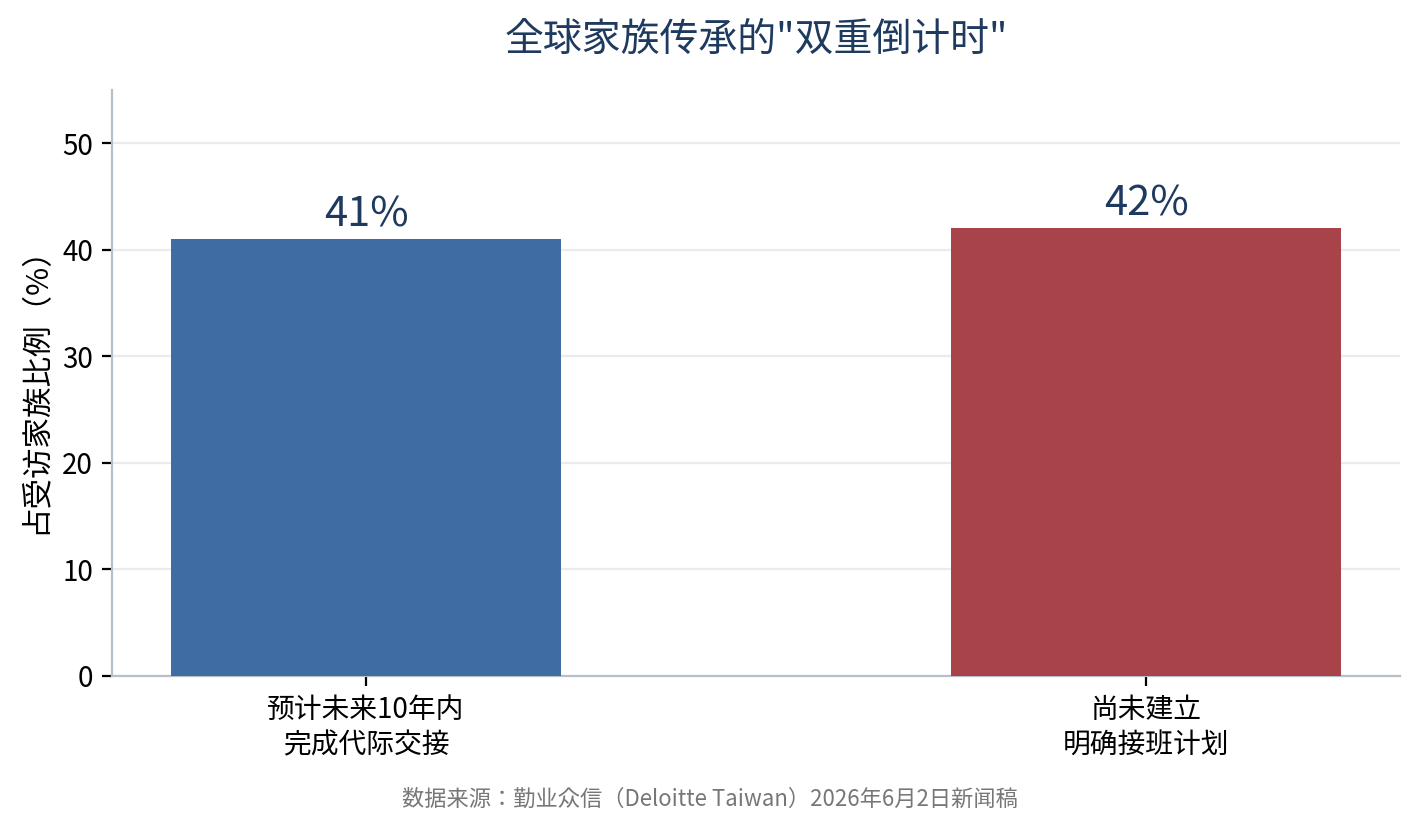

台湾此刻推动这项制度,背后是全球家族传承压力的集中爆发。据勤业众信援引的 Deloitte 调查数据,41% 的家族预计在未来10年内完成世代交替,但仍有 42% 尚未建立明确的接班计划。两个数字摆在一起,揭示的是一场以十年为期的传承大考,而近一半家族还没准备好。

图2:全球家族传承的「双重倒计时」

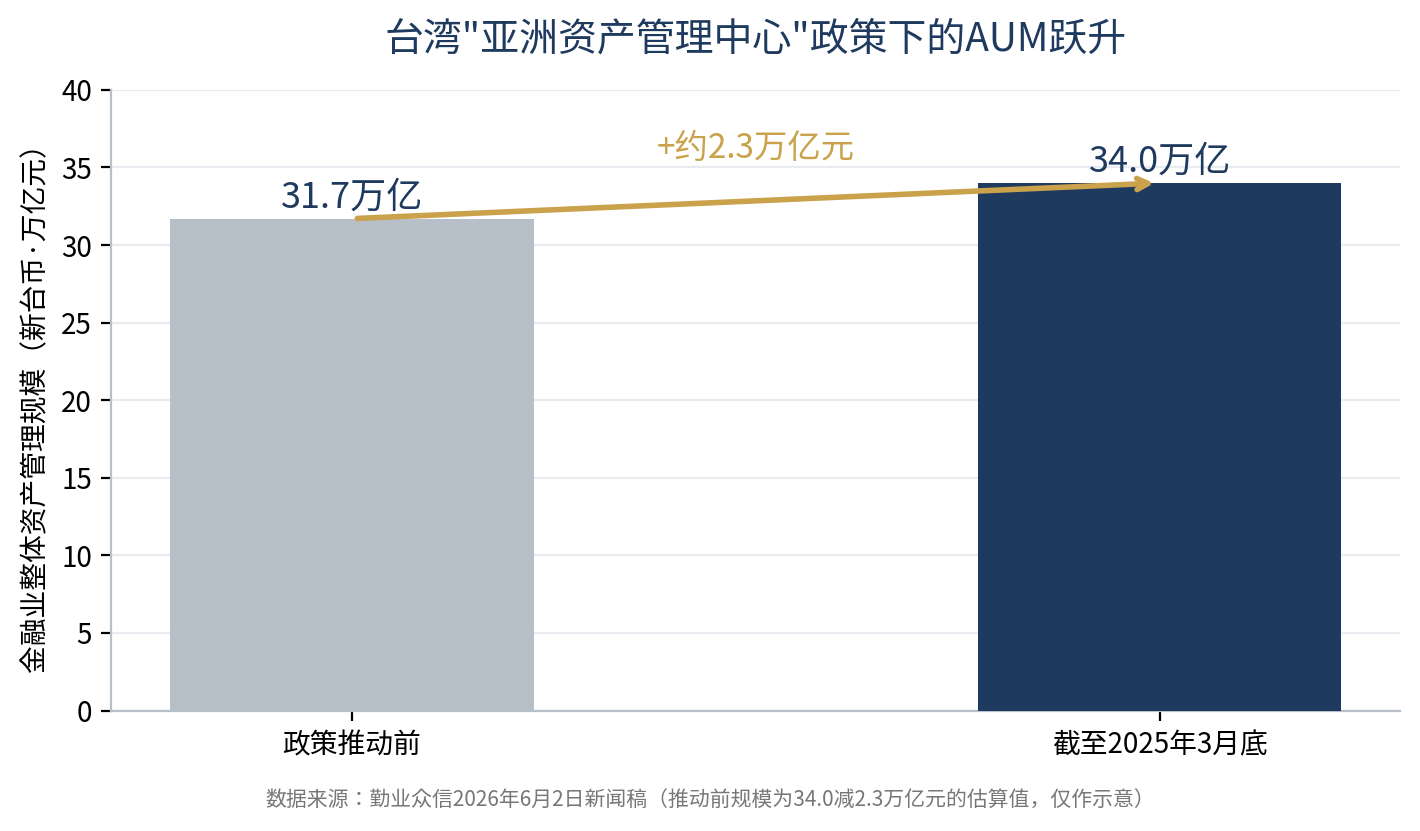

制度推进亦有其市场逻辑。台湾金融监督管理委员会自2024年推动「亚洲资产管理中心」政策,截至2025年3月底,金融业整体资产管理规模已接近新台币34万亿元,较推动前增长了约2.3万亿元,并完成25项法规松绑,涵盖高净值客户服务、跨境业务以及投资产品创新。

图3:台湾「亚洲资产管理中心」政策下的 AUM 跃升

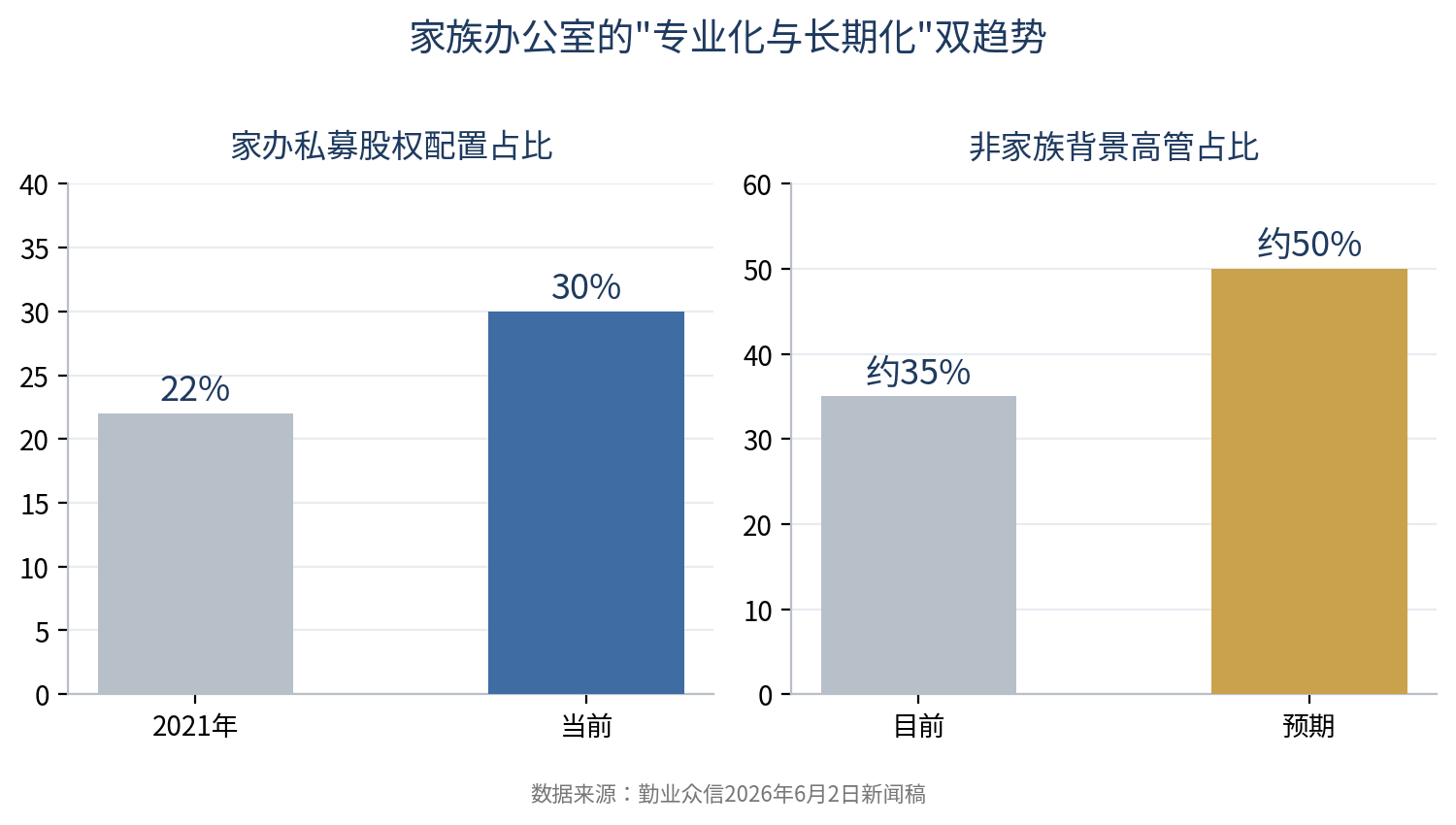

与此同时,家族办公室的资产配置也正在长期化。

调查显示,家族办公室私募股权配置比重已从2021年的22%升至30%,资本更重视长线布局。这类长期、非流动性的资产恰恰需要一个能跨越几代人的法律容器,而非每20年一续签的临时架构。这正是百年信托制度的市场土壤。

03 国际对标:100年的设计,还只是温和版

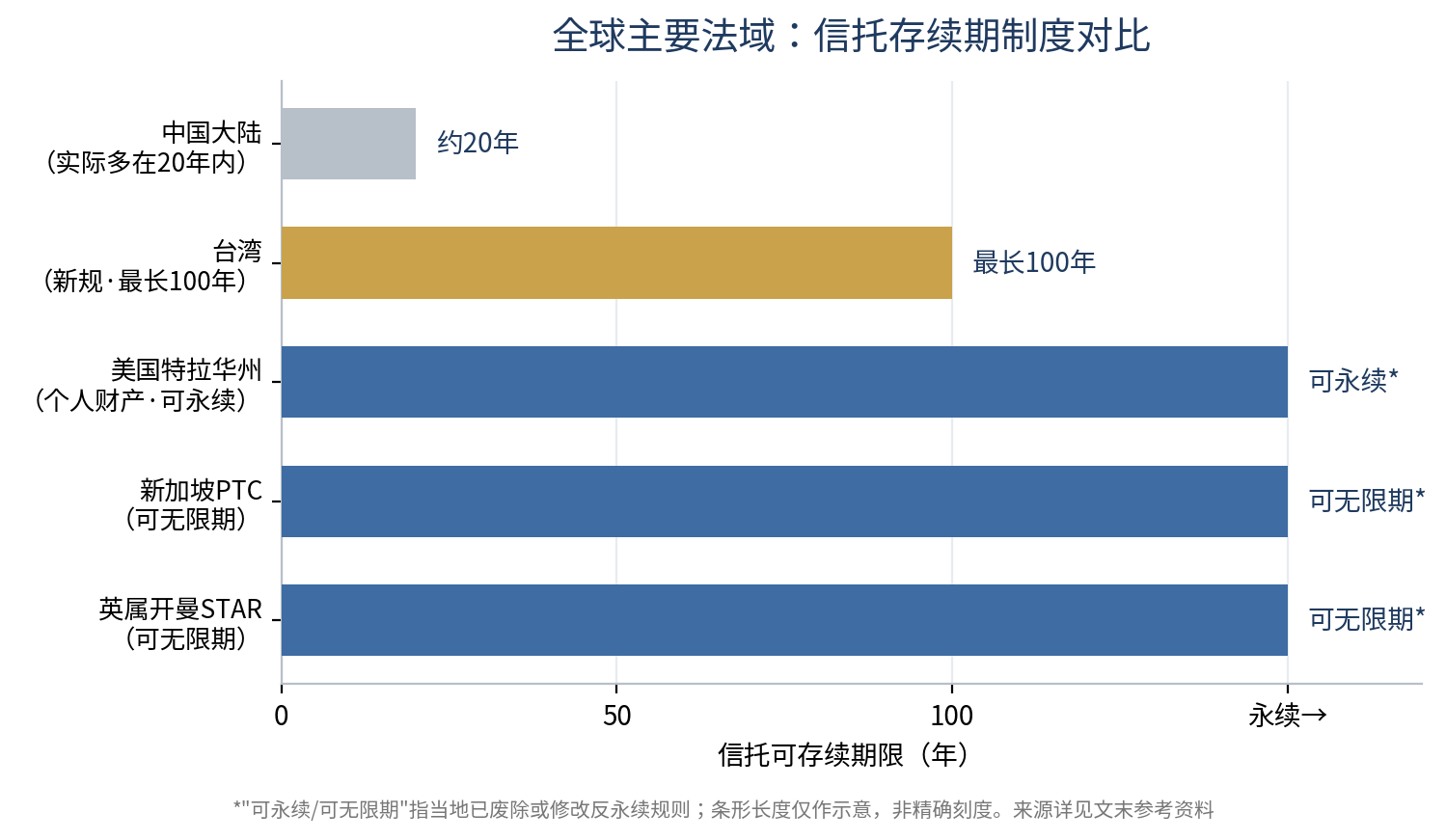

要看清台湾这一步制度突破的分量,不妨和其他国家和地区比一比。

华人家族传承圈里被提得最多的「百年信托」样本,是洛克菲勒家族(Rockefeller):

| 约翰·D·洛克菲勒于1934年设立了家族首个信托;1952年进一步设立王朝信托(Dynasty Trust),由大通银行(Chase Bank,现为摩根大通一部分)管理,财富至今已成功传承了大约六代成员。 |

这些年,洛克菲勒家族信托所依托的美国法律环境也在演进。

美国特拉华州(Delaware)于1995年废除了针对个人财产信托的「反永续规则」(Rule Against Perpetuities),使该州信托理论上可永久存续;此后南达科他、阿拉斯加、内华达等州亦相继废除或修改了这条规则。

新加坡则允许设立私人信托公司(PTC)运作无固定期限的信托,配合13O/13U税收优惠吸引家族资本。

英属开曼的 STAR 信托同样可无限期存续。

图4:全球主要法域信托存续期制度对比

由此可见,台湾此次最长100年的上限设计,在国际比较中仍属温和版本。与成熟离岸司法区的「可永续」相比仍有距离。

但也正因如此,它对大陆家族最有参考价值:

一个在文化与法律框架上最接近大陆的参照对象,正在完成自己的制度升级。

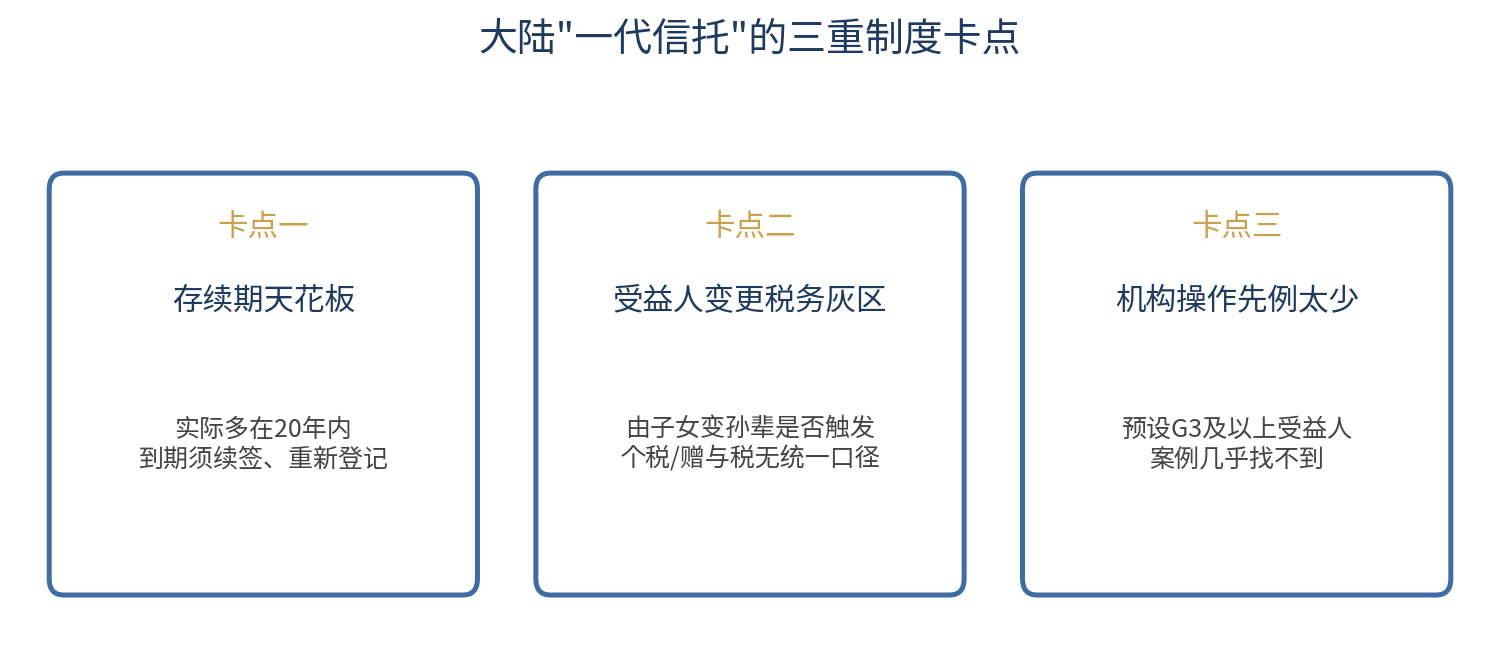

04 大陆现状:「一代信托」的三重制度卡点

将视线拉回大陆,家族信托目前主要解决的仍是「第一代传给第二代」的问题。

要预设第三代G3及以上连续受益人的架构,必然面临三重制度卡点。

图5:大陆「一代信托」的三重制度卡点

- 卡点一:存续期的隐性天花板

大陆《信托法》虽未明文限定期限,但银行的家族信托合同普遍设有硬性期限,实操中大多都在20年左右。一旦期满就必须续签,财产必须重新评估、重新登记,第一代G1精心搭建的结构,在期满时就会面临重新谈判的风险。

- 卡点二:受益人变更的税务模糊地带

据中伦律师事务所等机构分析,现行《个人所得税法》对信托向受益人分配收益并无明确征税依据;当受益人由子女变为孙辈,这笔所得是否会被税务机关认定为「偶然所得」并全额征收20%个人所得税,目前仍存不确定性,主管税务机关有较大的自由裁量空间。这意味着任何「连续受益人」架构想在大陆落地,都须承担税务结果不确定的风险。而这正是台湾此次突破的核心价值所在。

- 卡点三:机构操作先例稀缺

在公开披露的大陆家族信托案例中,预设第三代G3及以上受益人的几乎可忽略不计,既缺少清晰的法律路径,也缺乏银行与信托公司的操作模板。传承能力的缺口,不仅在制度层面,也在机构层面。

05 家族应对:与其等制度齐备,不如先建治理框架

台湾这次的制度改革,对大陆家族最直接的影响并不在于「等大陆跟进」,而是加速了对离岸信托架构的需求。

在大陆把制度空白填上之前,开曼Dynasty Trust、新加坡PTC将成为更多第一代G1的过渡性选择。

连续受益人架构有一个核心前提:家族治理框架必须在第一代G1在世时就设计完毕。

勤业众信家族办公室服务负责人王瑞鸿资深会计师指出:

台湾发展关键,不在于全盘复制新加坡或香港模式,而是在既有产业结构与治理文化基础上,结合政策支持与专业服务,建设具有地方特色的专业化整合平台。

如果把这句话换作大陆,同样成立。

家族办公室的专业化趋势也在印证这一判断。

调查显示,超过四成家族办公室计划扩大专业人才招募,非家族背景主管占比预期由目前约35%提升至接近50%。百年信托的运作,靠的不是家族成员的一时意气,而是能稳定传承几代人的受托机构和职业化治理。

图6:家族办公室的「专业化与长期化」双趋势

所以对家族而言,台湾这次跨部会协商后的信托制度改革,只是一个开始,更是一个信号:百年信托可以变成现实,而不再只是洛克菲勒家族的专利。

传承的本质,不是把财产从这一代搬到下一代,而是把家族的意志,在一套足够长寿的制度容器里存放足够久。

对于大陆制度何时能走到台湾今日这一步,目前还没有答案;但能否在制度空窗期就把家族治理框架与跨代规划提前建立起来,而非等制度到位才启动思考。这或许才是摆在每一位家族一代G1面前最真实的问题。

本文编辑 & 排版:

财策智库—XZD

参考文章:

[1]勤业众信(Deloitte Taiwan):《勤业众信家族办公室服务视角——百年信托制度成形 家族资产管理迈向专业化》,2026

[2]勤业众信:《迎向家族信托2.0新时代》,2020

[3]Harvard Business Services:The Delaware Dynasty Trust(特拉华州1995年废除个人财产反永续规则)

[4]Stifel:Delaware Dynasty Trusts(特拉华州Dynasty Trust政策背景)

[5]Trust & Will:Rockefellers v. Vanderbilts(洛克菲勒1934/1952年信托历史)

[6]Like Law Group:Successful Dynasty Trusts — The Rockefeller Family

[7]中伦律师事务所:海外家族信托常见问题——分配环节税务分析

[8]用益信托网:《细说家族信托的涉税问题》——受益人分配所得税务归类不确定性

免责声明:本文涉及的内容仅供参考,本文所发文章代表作者个人观点,不代表发布者立场,同时不构成对所述产品及服务的出价、征价、要约或要约邀请,不构成买卖任何投资工具或者达成任何合作的推荐,亦不构成财务、法律、税务、投资建议、投资咨询意见或其他意见。对任何因直接或间接使用本文涉及的信息和内容或者据此进行投资所造成的一切后果或损失,本文不承担任何法律责任。