四种财富增长曲线,你的人生是哪一种?

排版 | 图解金融

目录

– – – – –

1. 为什么基金赢了,基民却输了?

2. 为什么赚钱不能急?

3. 第一、专注大机会,不要把时间浪费在小机会中

4. 第二、专注长期增长的稳健收益,放弃短期投机思维

5. 第三、幸福赚钱,才能持续赚钱

财不入急门

年末年初,照例是要讲一些跟钱有关的话题。

去年是公募基金大丰收的一年,历史上首次出现大部分主动型公募基金都跑赢指数的现象,但有一个宿命却逃不了,有调查发现,去年大部分基民收益没有跑赢指数,自然远远落后于所投的基金。

我们知道,基金大部分份额都是被普通“基民”买了,为什么基金羸了,基民却输了呢?

事实上,这不是一年的现象,而是年年如此。

普通人投资理财,既可以自己亲手动手,研究投资自己熟悉的方向,把知识变现;也可以通过买基金等,通过专业的机构,坐享专业财富服务,但有一件事,谁也帮不了你,就是财富观。

大部分人的财富观都是扭曲的,最典型的现象,是股市火爆,垃圾股卖黄金价的时候,也是基金卖得最好的时候;股市冷清,优质资产卖白菜价的时候,也是基金无人问津的时候。

想要长期获得财富,就要有正确的财富观,今天的文章就要从一句特别重要的财富古训讲起——财不入急门。

“财不入急门”的字面意思是,赚钱不能急,越急越赚不到钱。

对于这类古训,很多人的态度都是:有道理,没屁用。因为确实跟现实差别有点大,毕竟我们身边赚快钱的例子太多了。而且,快钱慢钱不都是钱吗?很多人觉得,趁有机会,赚一波快钱把生活安顿好了,剩下的钱,再慢慢赚,不也挺好?

要说赚快钱的方法,股市上最多,而且早期绝大部分人都是来赚快钱的,我做了二十多年股票,看到过无数赚快钱的人,有打听亲友的内幕赚钱的,有苦心研究跟庄技术赚钱的,有重仓押注重组赚钱的,也有佛系炒茅台赚钱的。

结果没有例外,都“还”了回去。听内幕赚钱和擅长押注重组的人,最后都死在借钱赌重组失败上,擅长跟庄技术的,在庄股消失后,赚的钱又慢慢亏掉,重仓茅台赚钱的,下一个重仓的品种是造假的康得新。

让你失败的,往往是曾经让你成功的方法;毁掉你的自信的,是你确信的东西忽然消失了。

这么说话,很宿命论,但它在投资上,其实是赚钱的本质——主观上,你是靠能力赚钱,靠知识赚钱,靠胆识赚钱,但在客观上,时间才是资金增值的本质。

我们撇开马云这类依靠时代机遇和资本力量的极少数人不谈,一个赚钱能力的差异,也就是长期年化收益20%(巴菲特的级别)跟5%(普通人理财)的区别。让我们忽然一下赚了利润100%一笔大钱之后,我们应该问自己一句:然后呢?

长期年化收益是长期的平均值,如果你用某一种方法某一年赚了100%,可以想像,继续使用这个方法,你将在未来获得极低甚至负收益,直到最后平均收益回归正常。

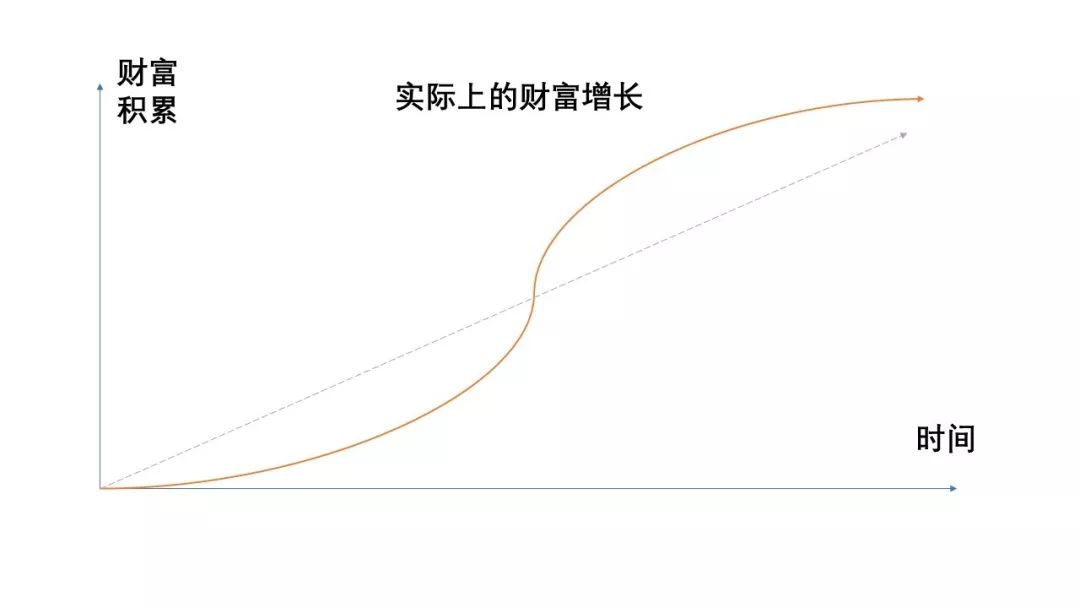

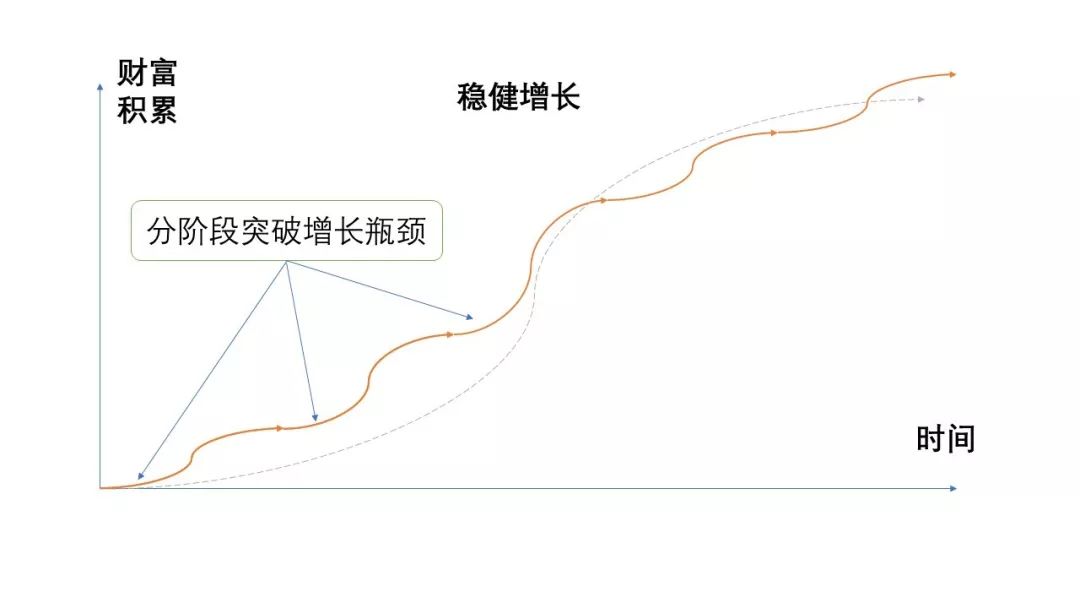

很多人并不是不懂这个道理,但问题在于无法忍受寂寞,因为财富的增长并不是前面那条向上的斜线,而是抛物线的组合,前半生慢,中间有一段突破瓶劲后很快,最后又遇上瓶颈慢下来。

道理也不难理解,财富的增长不但取决于时间,还跟知识和财富的存量有关,还跟你是否有好方法有关,这些都是要用时间去积累的。

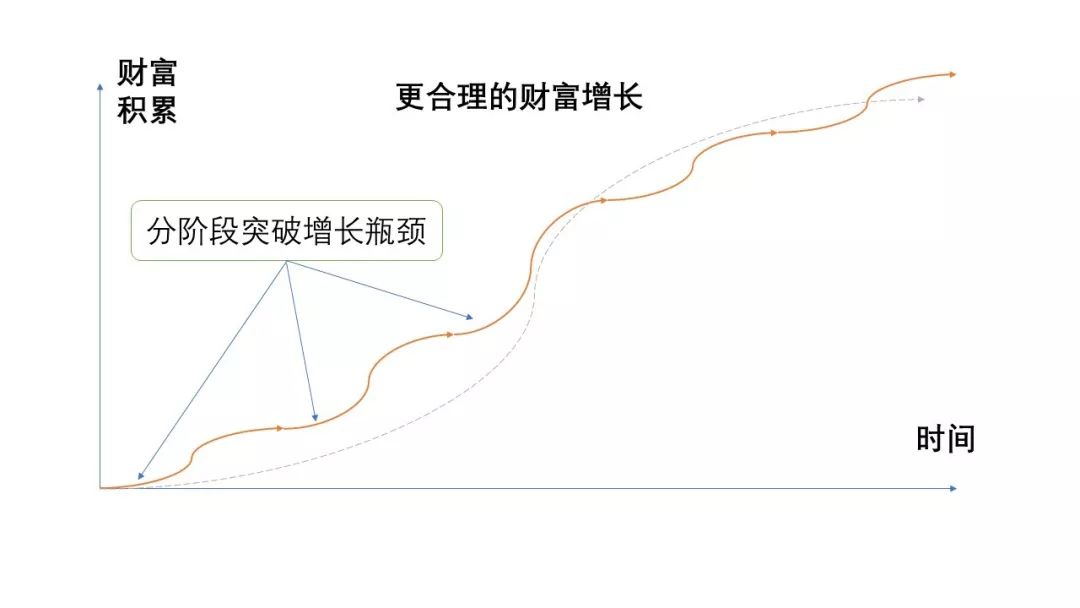

当然,借助多种财富增长渠道或专业的理财力量,我们可以分阶段突破增长瓶颈,让增长变成一个个的波段。

人人都知道投资有风险,所以个个只想捞一把快钱走人,这才是“基金赚钱,基民亏钱”的真正原因。所以,“财不入急门”有三层含义。

做生意有一条规律,你不可能让所有顾客都满意,如果你试图这么做,你的成本就会变得奇高无比,价格失去竞争力。最好的方法是按照“二八原则”,即20%的顾客带来80%的收入,服务好那20%的顾客,先把80%的钱赚到手再说。

财富积累同样如此,专注可以带来80%财富的少数大机会。此时,最容易对你的财富观产生干扰的是“举手之劳,不赚白不赚”。

事实上,没有钱是白赚的,你通常是低估了赚这笔钱的难度。

以前在经营广告公司时,常常有关系很好的客户让我们“顺便”做一些平时不太做的业务,一开始,我觉得送上门赚的钱,现成的客户关系,还能拓展一些业务范围,何乐而不为?

但做了之后才发现,这些业务完全不是当初想象的“站着把钱给赚了”,不熟悉业务容易走弯路,客户找你就是为了省钱。成本高,收入低,亏大发了,最后出品质量不好,还伤害了客户关系。

财富积累也是如此,最近涨了多了点,就常常有跟着我定投的读者问我,是不是应该先卖出,再逢低买了。

为什么基金赚钱,买基金的基民亏钱,就是因为很多人不但要赚基金净值上升的钱,还想赚波段差价,结果赚了芝麻,丢了西瓜。

为什么买基金只赚净值上升,不赚波段差价呢?因为这两种钱有本质上的区别:“净值上升”本质上是经济增长的钱,是大家一起坐轿子,是大机会;而“波段差价”本质上是博弈,赚的都是别人亏的钱,形象的是说,是大家拿刀互砍,钱当然难赚。

当然,在早期财富积累阶段,如果是那些确实容易的小机会,顺道赚钱也是可以的,但随着年龄的增长,必须要学会主动放弃那些偶尔出现的赚外快的机会。

我早期常常接到一些广告文案和策略的活儿,因为不占用我什么时间,而且跟我的工作相关,但后来都放弃了,因为这不是我真正想写的。

很多人觉得这两者不能并存吗?答案是不能,小机会赚多了,人的格局会变小,会形成路径依赖,而忽视了真正的机会。

所以我宁愿写稿子,赚少得可怜的稿费,因为后者,所以才有今天的公众号。如果只是按客户的喜好去写广告,很可能把自己写废了。

想把所有小钱都赚到手的人,最终该赚的都赚不到。

做生意做事业,更是如此,不但不要太在意小钱,甚至要不停地把小钱花出去,有句话叫“财散人聚”——散的是小财,聚的人气是大财。

上面的道理是很容易理解的,但很多人困惑的是判断问题,比如什么是大机会,什么是小机会。是不是能够赚大钱的就是大机会,能够小钱的是小机会吗?

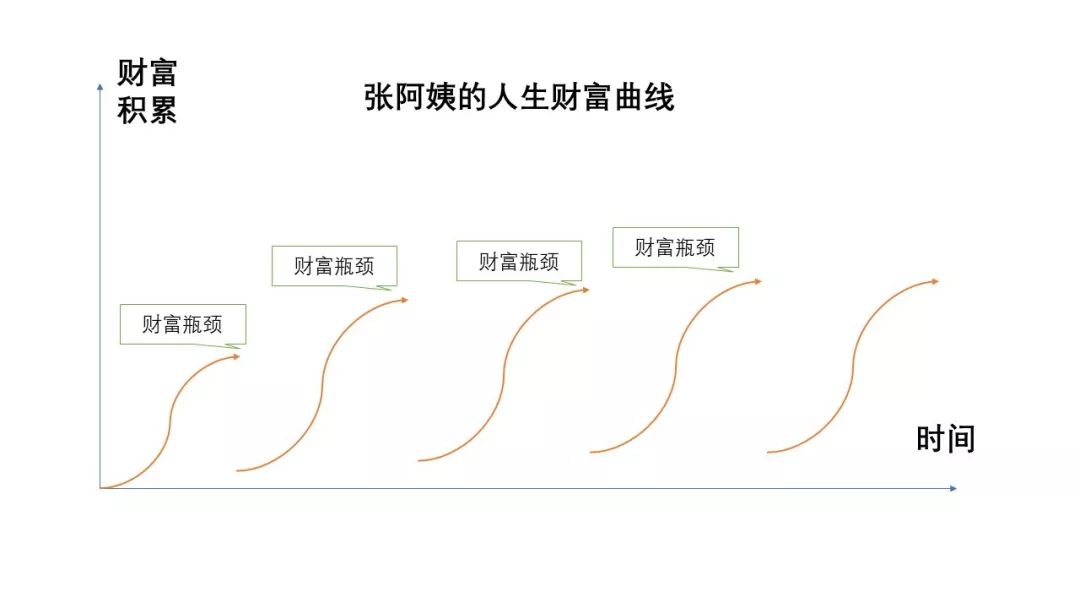

我儿子刚刚出生时,请过一个月嫂——张阿姨。这个人脑子活、手脚勤快,口碑极好,要提前预定的那种。

张阿姨也算是个奇葩,她来上海七八年,做过美发师、酒吧调酒师、开过美甲屋、中医按摩房,每换一份工作,中间的过渡时间就用做月嫂来填充,流动资金缺少,也做一段月嫂。

我们常常说到一个人坚持不下去,是因为缺乏毅力。但以张阿姨为例,她在每转入一个新行业时,往往是很有毅力的,都能很快入行。但结果却是,有一次她告诉我,如果只做月嫂,她现在的积蓄还要再乘10。

张阿姨的问题在于,她有一个固执的信念,她认为自己没赚到钱,是因为没有找到能赚钱的行业。

其实很多人的想法跟张阿姨一样,永远在想“现在做什么更赚钱”,而不是“有什么长期稳定赚钱的方法”?

大机会与小机会的区别是什么?我的答案很简单,能够长期持续增长的,确定性又强,哪怕利润再小,也是大机会;只能带来短期暴富的,确定性又一般,哪怕利润再高,也是小机会。

开过饭店的都知道,有一些开了很长时间的不起眼的小吃馆子,利润比不远处客单价贵上几倍的饭店还要高,因为前者有长期积累下来的稳定客流,对厨师的手艺又没什么要求,可以说是一个有“护城河”的稳定生意;而后者表面光鲜,实际很脆弱,主厨的离职,导致味道不同了,就可能丢失老客户,生意很快变淡。

基金行业有一条“赢家诅咒”,前一年的收益冠军,接下来二三年,大概率跑输。因为决定短期投资收益的因素中,市场风格的影响最大,所以,收益冠军的基金经理,其核心风格肯定刚好与市场一致。

但风格永远是风水轮流转,再优秀的基金经理也不可能放弃自己的最核心的风格,那接下来二三年,就只能“吃土”了。

所以选基金不能看一年的收益,你更应该去观察基金经理能否在坚持自己的风格的基础上,特别是在市场风格完全“逆流”时,还能获得稳定的利润,这一点比短期盈利水平更重要,很多年轻的基金经理,为了追求业绩,永远在追逐市场风格,没有自己的坚持,长期而言,反而容易跑输大盘。

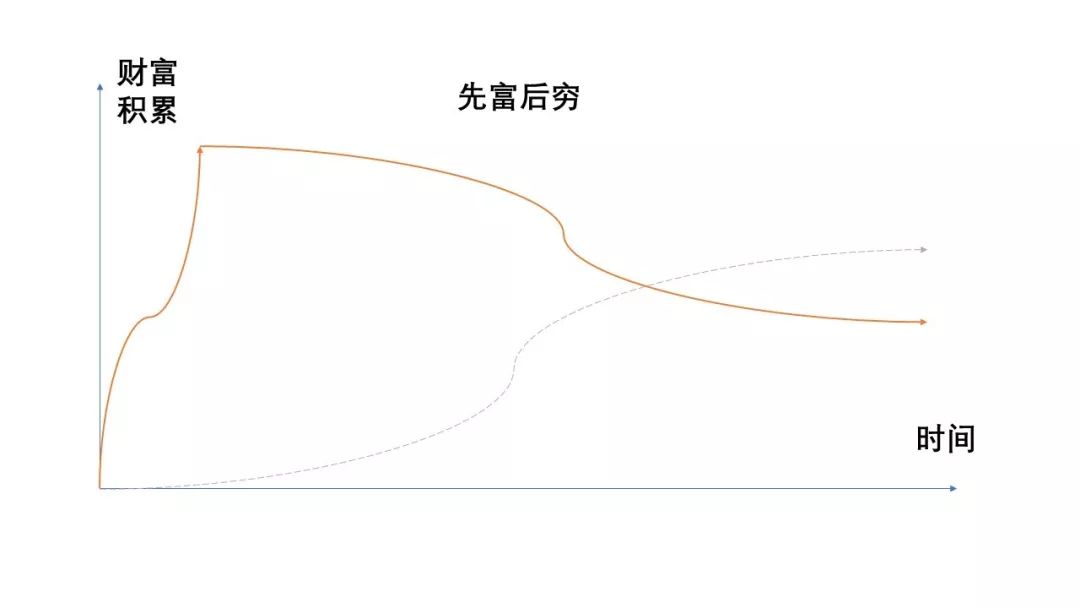

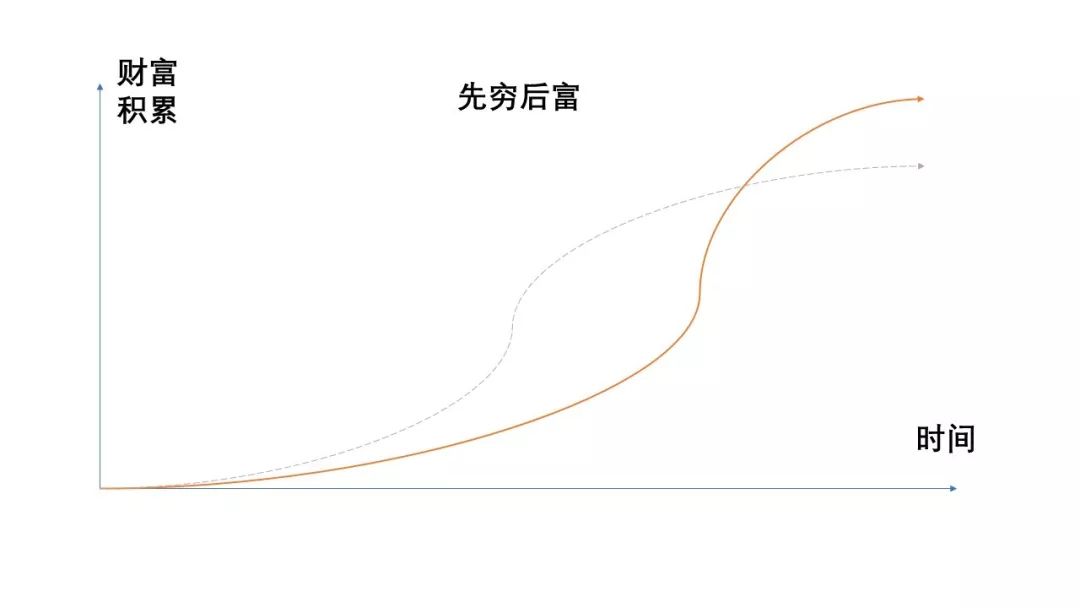

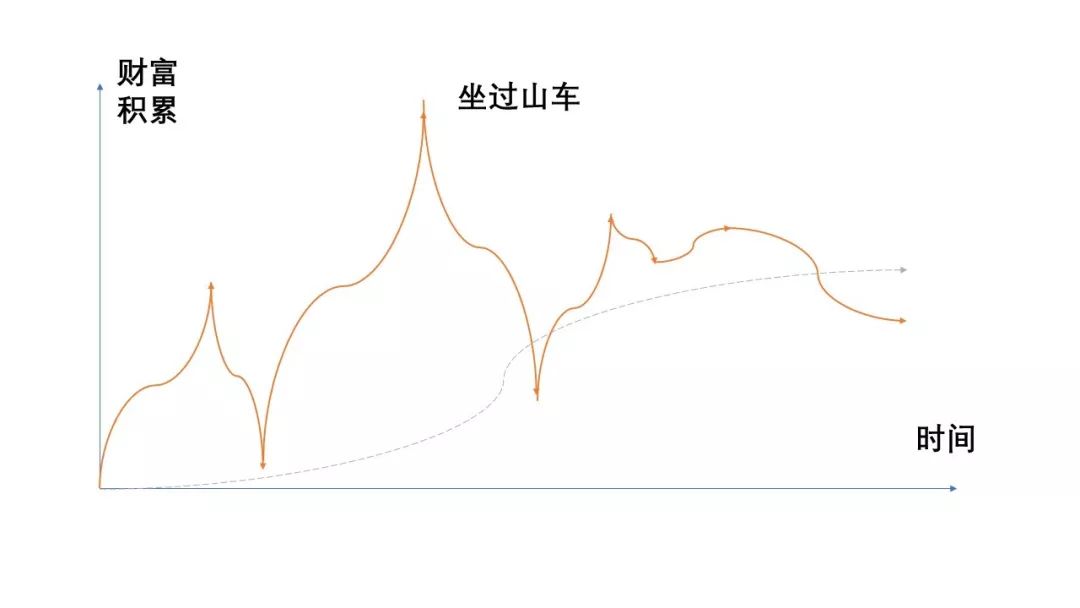

人生的道路上,获取财富的速度是不均衡的,有人先富后穷,也有人先穷后富,有人资产一路稳健上升,有人财富则如同坐过山车……,这些财富曲线源于不同的财富方法:

先富后穷型:用错误的方法凭运气赚一波大钱,然后慢慢亏掉:

先穷后富型:忍受长期的资本与知识积累,最终在合适的时间厚积薄发:

稳健增长型:就是前面说过,通过专业知识或专业机构一波波地阶段性突破财富瓶颈

坐过山车型:用投机的思维追逐短期暴富的机会,财富呈随机大幅波动。

哪一条财富之路更好呢?经济学的研究告诉我们两条原则:

第一,损失厌恶原则:失去100万的痛苦远大于得到100万的快乐;第二,边际效用递减原则:得到第一个100万的快乐值最大,第二个100万其次,然后递减,最后赚多少钱都无感。

这两条原则,排除了“先富后穷”和“坐过山车”型,哪怕他们最终的财富大于普通人,人生仍然是痛苦大于快乐。

剩下的,肉眼可见,“稳健增长”一定比“先穷后富”好。

所以,同样的收益,最痛苦的赚钱方法是,赚一波快钱,然后慢慢地亏掉;最幸福的赚钱方法是,赚正常的钱,在别人亏损时少亏点。

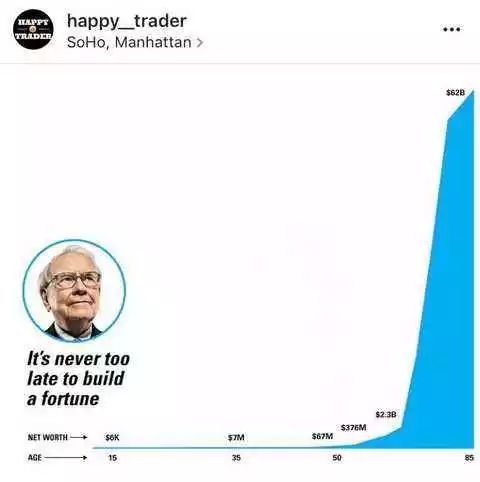

这个规律,巴菲特也不例外,但他厉害就厉害在“稳健增长”与“先穷后富”的叠加。虽然有赚钱的天赋,他其实属于前半生“稳健增长”,把积累的富豪级的财富,作为“先穷后富”的“穷”,用后半生“厚积薄发”。

投资理财的目的是财富数字的增长吗?当然不是,而是安全感和幸福感,所以财富观最重要的原则是“不能损害幸福感去单纯追求财富增长”。

毕竟从来都是因为幸福才会去赚更多的钱,而不是赚了更多的钱才幸福。

—END—