非标转标,标准化票据的商业逻辑与法律要点你get了吗?

2020年2月14日,中国人民银行印发关于《标准化票据管理办法(征求意见稿)》(以下简称“《管理办法》”)公开征求意见的通知,标志着票据融资即将迈入新的时代。

票据作为企业间重要的结算工具,因其高信用、高效率的特性而被誉为B2B的“支付宝”。

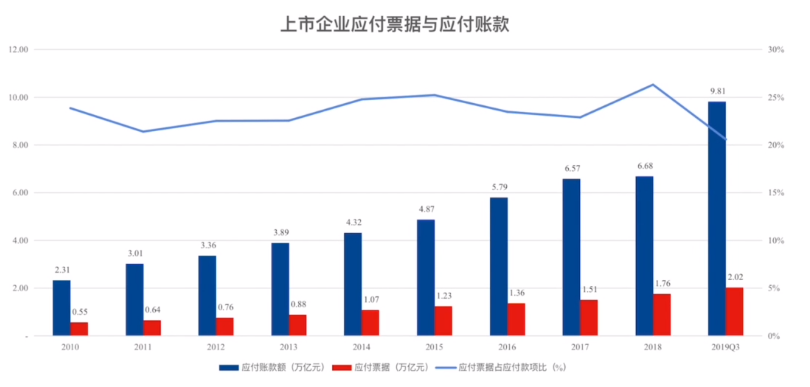

数据显示,从2010到2019十年间,上市企业应付票据占应付账款的比率一直维持在10%,企业希望通过票据融资的方式缓解现金流压力、做活下游供应链,银行也希望通过票据融资业务提升收入、完成业绩考核指标,具有监管驱动优势。在此之前,市场上的票据融资业务多通过票据贴现、票据资产证券化产品实现。

然而这两类票据融资方式都存在着一定的局限性而不易为企业采用。

就票据贴现而言,供应商拿着票据一对一与银行谈判,其无论是在资金实力、金融知识还是在谈判筹码上都弱于银行,因而贴现成本较高,对企业的负担较重。

就票据资产证券化而言,资产证券化产品标准化的性质一定程度上可以讲票据资产转化为标准化资产,使机构投资者不受对非标资产投资的限制,因而受到企业和机构投资者的欢迎。然而,由于票据本身无法在不具备贴现业务资格的主体之间流转,为了确保这类交易的合法性和有效性,票据证券化的基础资产只能选择持票人创设的票据收益权或者票据项下对应的应收账款。

前者票据收益权模式通过持票人创设票据收益权并转让给专项计划以规避法律对无真实交易背景的票据转让的限制,同时通过票据质押保障票据收益可以确定地流入专项计划,从而实施票据资产证券化。

但这样的模式由于收益权这种拟制权利在司法实践中不确定的认可度、票据收益权与票据质押之间的相左关系(即质押权人取得票据利益须候至债务到期,在此之前专项计划若希望获得票据项下的收益权须解除票据质押,二者形成了窗口期悖论)而受到市场的质疑。

后者应收账款模式通过转让票据对应的应收账款给专项计划,并通过票据质押的方式保障应收账款的偿付实施票据资产证券化。

但这样的模式除了同样要受到票据收益权模式下面临的质押悖论问题,还面临着司法实践对应收账款和票据权利能否并存的质疑,即债务人在向债权人以票据方式结算债务后,双方的合同义务是否已经履行完毕?票据对应的应收账款债权是否仍然存在?

与此同时,票据业务逐年受限、监管对机构投资者投资非标资产的紧箍层层深锁,票据融资市场举步维艰:

2012年2月,银监会印发《关于信托公司票据信托业务等有关事项的通知》禁止信托公司与商业银行合作开展任何形式的票据资产转受让业务,至此正式宣告了票据信托业务的终结。

2015年,银监会发布《在关于票据业务风险提示的通知》对将票据资产转为资管计划以投资替代贴现随意调节会计报表并减少资本计提的违规问题进行提示。

近年票据资管与票据新规要求金融机构不得为其他金融机构的资产管理产品提供规避投资范围、杠杆约束等监管要求的通道服务。

…

在这样的背景下,面临着中小企业迫切的票据融资需求,人民银行于2月14日出台了《管理办法》(征求意见稿),明确了标准化票据的定义、参与机构、基础资产、创设、信息披露、投资者保护、监督管理等,规范标准化票据业务发展。

按照《管理办法》的规定,标准化票据是由存托机构归集承兑人等核心信用要素相似、期限相近的票据,组建基础资产池,进行现金流重组后,以入池票据的兑付现金流为偿付支持而创设的,银行间市场全新债券品种。

那么,《管理办法》的出台,真的能为票据资产带来“标准化”的曙光吗?

将《管理办法》与《标准化债权资产认定规则征求意见稿》(以下简称“《认定规则》”)进行比对,我们发现在一定程度上二者非常相似:

| 《标准化债权资产认定规则征求意见稿》 | 《标准化票据管理办法(征求意见稿)》 | |

| 1 | 等分化、可交易 | 标准化票据是存托机构归集商业汇票组建基础资产池,以基础资产产生的现金流为偿付支持而创设的受益证券,而受益证券本身是可以等分化的。 |

| 2 | 信息披露充分 | 《管理办法》第五章对标准化票据产品的信息披露要求做出了规定,未来票交所还会对信息披露的规定进行完善,完善后可以整体判断标准化票据的信息披露规定是否符合要求。 |

| 3 | 集中登记、独立托管 | 《管理办法》对此规定比较明确,标准化票据的登记托管、清算结算适用《银行间债券市场登记托管结算管理办法》及人民银行有关规定。 |

| 4 | 公允定价、流动性机制完善 | 《管理办法》规定,标准化票据的交易流通适用《全国银行间债券市场债券交易管理办法》的有关规定。 但是《管理办法》在定价层面的要求目前比较模糊,未来要根据实际最终落地的《管理办法》以及相关机构发布的估值体系来判断标准化票据产品是不是能符合公允定价的要求。 |

| 5 | 在银行间市场、证券交易所市场等国务院同意设立的交易市场交易 | 根据目前的《管理办法》,标准化票据产品可以在债权市场进行交易,票据市场本身也可以进行交易。票交所是按照国务院决策部署,由中国人民银行批准设立的全国统一的票据交易平台,能否完全满足第五点的要求还存在一些不确定性。 |

尽管只是征求意见稿,但《管理办法》的推出还是为票据资产标准化提供了展望的空间。我们倾向于认为,在未来正式的《标准化票据管理办法》落地时,若征求意见稿中现有的大部分管理机制不再发生变化,票据产品被认定为标准化产品的可能性较高。

除了原来以商业银行和财务公司为主的参与主体外,其他非银机构等非法人主体都会逐渐参与到标票的交易中来,通过标准化票据产品成为票据市场主力。

同时,由于《管理办法》未限制标准化票据的种类,商票未来也很可能参与到标票的系统中,成为标票产品的基础资产。若标准化票据被供应链行业所青睐,一级市场有望扩容,中小企业融资问题也将得到解决,从而缓释核心企业资金流动压力。

—END—