公募基金时代到来!

A股反弹三连阳 持续性如何?

周四沪深两市双双低开,开盘震荡后迎来快速拉升,在金融以及资源股的带领下,指数直线上行顺利翻红。此后,题材股盘中发力,光伏、半导体等拉升,指数震荡上行中创日内新高。午后,海外突发事件引发指数直线跳水一度翻绿,不过随即反弹,最终沪深股指还是以红盘报收。

聪明的投资者会发现,尽管周四低开,但盘中快速修复并且快速上行,表现抢眼。这说明,经历了此前的情绪低迷之后,当前市场情绪开始回缓,盘中风吹草动都有上行的基础;不仅如此,午后直线跳水一度翻绿惊魂之下,但是指数快速重回正轨,也显示出当前风险偏好的回升。而如果放在此前调整趋势,这里或许又会直接下挫。

除了指数相对的坚挺之外,盘面上也呈现出一定的繁荣。尽管金融股分化,但整体对市场支撑和提振。而在此基础上,题材股的上涨令人眼前一亮。矿资源股大涨,锂矿、磷化工板块迎来大涨,光伏以及半导体等板块也开始拉升,共同带领创业板指盘中收复10日均线。

不过,这里必须提到的是,即便迎来了反弹共振以及三连阳,但是两市成交量迟迟不能释放的隐患依旧存在。这种整体缩量反弹之下,空间和持续性都不会太强,也要留意可能的冲高回落。

此外,虽然北向资金周四是净买入的,但北向资金净买入额度不多,且主要集中在沪指,说明北向资金的参与热情也有限,因此,指数的反弹力度不可高估,目前市场整体依然属于短线的超跌反弹,量能有限也进一步制约反弹力度,想要扩大反弹后市需要进一步补量。

技术面上,周四指数再度冲高回落,但是回踩仍然受到有效支撑,目前来看,多空双头对峙拉锯中,短线震荡反复的需求较强,暂时不宜过激跟风。创指的话,暂时还是超跌反弹,后期关注技术指标能否拐头向上为指数提供支撑。

从指标来看,沪指日线图上MACD红柱持续伸长,KDJ三线金叉发散上行,J线在+82,位于强势区;从均线系统看,沪指窄幅震荡,回踩5日线回升,冲击20日线回落,周四开盘5、10日线逐步跟进,排除外力作用下,大盘向上收复20日线技术条件成熟,综合研判:地量慢攻,稳步上行。

综述,经历连续调整之后市场迎来反弹,多方支撑和提振之下,市场向好的基础依旧。不过,即便这里还有回撤,但市场阶段性筑底的趋势已经相对明显。一方面,稳增长对市场的支撑以及宽松周期开启的提振下,市场向好的基础依旧;另一方面,金融以及基建等低估值以及稳增长利好板块连续走强,对市场形成支撑;此外,成长股连续回调后情绪回缓,继续杀跌空间有限。

上半年的基金从业考试马上开始了,考基金从业资格证是为了什么呀?突然想到了这个问题,过去20年,居民资产主要是配置在房产上,而权益类的资产始终处于低配,占比还不到5%。

现在“房住不炒”的基调慢慢开始确定,资产放在房地产的投机行为或多或少会有改变,这些资产有望进一步转向权益方向。

这个配置方向,其实就是将闲置资金,经过金融市场这个中介,最终流向融资端的实体经济。

现在,资管新规的过渡期已经结束,公募基金属于资管行业里框架最为严格的,运作机制也是最规范的。

在需求端、供给端及渠道端的共同推动下,我国基金行业规模增长迅速,结构转型也在进行中。

2001年到2021年,公募基金迎来繁荣发展,规模从818亿元增长至 24.6万亿元,复合增速33%。

需求端:宏观层面,改革开放后我国居民财富水平逐步改善,对财富保值增值需求强烈,居民对公募基金需求将会长期旺盛。

微观层面,基金投资者人数以及居民配臵公募基金比例持续提高,市场不断扩大。

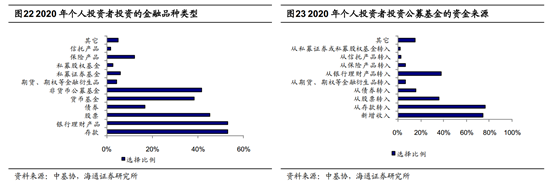

个人投资者投资的金融品种很多,其中“银行理财产品”和“存款”占比均超过50%,分别为 53.2%、 53.0%;“股票”、“非货币公募基金”以及“货币基金”占比分别为45.3%、 41.8%、 38.2%。

还有2020 年新发公募基金数量和规模大幅增加的同时,新入场的个人投资者占比有所提升。

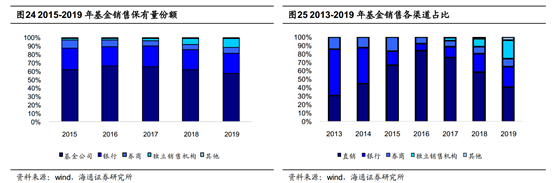

说到这里,还有渠道端,这是覆盖各类型投资者,直销渠道专注于机构客户、券商与银行覆盖高净值客户、独立销售机构有望获取更多长尾客户。

从保有量来看,基金管理公司直销是占比最大的渠道,2019年末占比达 57%。

从销售量看,基金直销、银行、证券公司分别占据一定的市场份额, 2013 年来基金直销比例呈现显著的提升态势。

此情况系基金公司直销的货基和债基体量扩容所致,2016年后占比逐步下滑,2019年直销占比为41%。独立基金销售机构自2017年来在销售量和保有量上呈现明显的提升态势。

大家可能会疑问,我国基金行业具备持续发展的动能是什么?

我们可以先看看美国基金行业是怎样的?

长牛行情是驱动美国共同基金规模迅速扩张的重要因素,美国共同基金规模的增长与权益市场的表现高度相关。

我国也在推动资本市场全面转型开放,不断开创资本市场高质量发展新局面,同时股市机构化程度提升,有望为公募基金业持续高速增长提供良好外部环境。

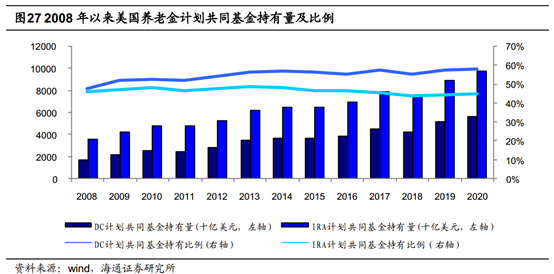

还有,美国养老金体系与共同基金行业紧密依存,合力推动了资本市场的繁荣和实体经济的发展。

我国未来养老金体系也在进一步完善,养老金账户规模的不断扩大,也将带动整个公募基金行业的繁荣。

此外,美国从上世纪80 年代开始,基金销售模式向“买方投顾”模式转型,良性循环构建也带动了共同基金业繁荣。中国目前也正在积极尝试积极投资顾问的新模式。

所以,这些共同的重合,是不是也说明着中国该行业的发展前景呢?

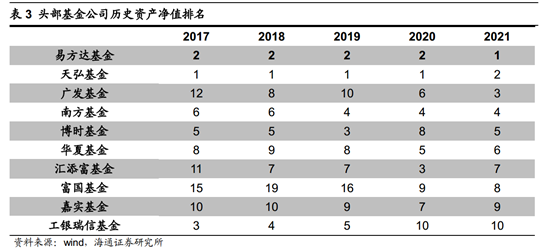

再来看看,我国的头部基金公司是怎么样的。

近10年,头部基金公司格局基本保持稳定,行业前5的市场份额始终高于24%,但集中度是成下降的趋势,这也侧面说明了,行业竞争在不断增强。

基金公司营收与利润表现差异较为显著,头部基金公司盈利能力较强。

2020年公募基金行业平均 ROE为 9%,但top10平均 ROE是 26%。

权益类龙头易方达基金在指数基金领域布局较早,优势明显,并且依靠出色的投研能力打造明星基金经理,在互联网时代下通过明星经理的头部效应带来规模扩张。

这也就出现了前阶段“葛兰”等等基金经理,带来的市场舆论,大家相不相信,看不看好,仁者见仁智者见智。

这里还有,货基龙头天弘基金与蚂蚁深度绑定,借助支付宝平台推出创新产品余额宝,实现规模的飞跃增长。

券商资管公募化代表东证资管,较早取得公募牌照,坚持长期价值投资,产品收益率行业领先。

券商几乎是国内最早涉足公募基金行业的金融机构,在“老十家”基金公司中有 7 家属于“券商系”。

券商与公募基金在资源禀赋上具有天然的互补性,券商能为公募提供包括营销、客户等的支持,公募基金一方面为券商带来较高的收入贡献,另一方面有望加速券商财富管理转型。

这里有行业龙头,易方达基金,它是产品端发力,优秀基金经理引领规模提升。天弘基金,它渠道端优势,获益于互联网平台效应。还有首家获得公募牌照的券商系资产管理公司,券商资管转型典范,东证资管。

来源 | 萝卜投研

版权说明:部分文章推送时未能与原作者取得联系,如转载涉及版权等问题,敬请联系我们。