非标压缩趋势下,信托与银行理财影响几何?

随着政策重心的变化,监管的强化再度回到投资者的视线。资管新规继续推进,配套政策陆续出台,显示监管稳步推进的决心并未改变。

其中最为重要的是对非标的监管。资管新规及一系列配套文件都对非标提出了压缩要求。

01. 非标缩量背景与现实

信托行业非标压缩压力大,银行理财非标压缩仍有一定缓冲空间。资管新规落地后,单一资金信托出现较快速度收缩。信托新规及认定规则发布之后,预计单一信托将加速收缩,集合信托也面临压力。

粗略估计,集合资金信托中非标占比超过八成。如果要达到信托新规要求的50%,那么集合资金信托中非标资产至少需要压缩3万亿,认定规则下非标的范围扩大将使得压力增加。

而从信托类型看,截至2020年3月,融资类信托资产余额6.18万亿,投资类信托资产余额5.11万亿,占比分别为28.97%和23.94%。融资类信托多为非标,但当前融资类信托的定义不包括许多明股实债以及变相财产权信托的融资业务,所以实际的非标规模和占比可能更高一些。

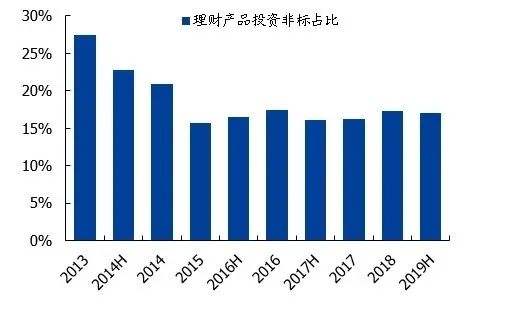

而银行非标压缩则仍有一定缓冲空间,非保本理财资产配置中非标占比20%,规模约5万亿,如果包括同业借款,非标占比约26%,约6.5万亿,距离理财新规要求的35%还有一定缓冲空间。

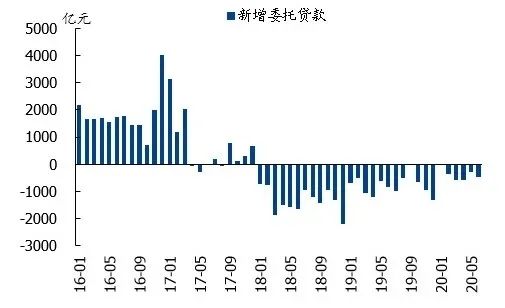

非标压缩预计不会改变社融的总体走势。自2018年4月以来,委托贷款和信托贷款合计已压降3.5万亿,其中信托贷款1.2万亿,委托贷款2.3万亿。如果集合资金信托中非标资产至少需要压缩3万亿,那么估计到过渡期结束社融中信托贷款还需压缩1.2万亿。过渡期有很大可能会延长,加上监管对风险防范的注重,预计对社融冲击不会太大。

同时考虑到过去几年信托贷款和委托贷款已经有两年多的持续收缩,从环比上来看,收缩幅度变化或有限,因而不会改变社融的总体走势。

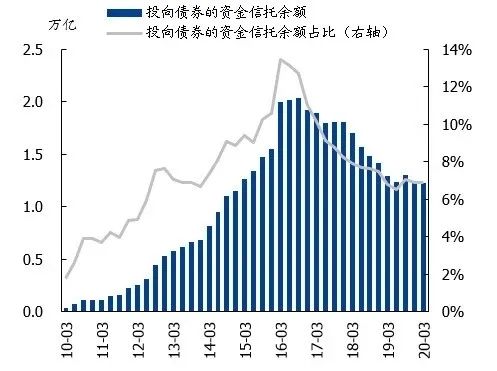

信托非标压缩并不意味着资金进入债市,而理财非标压缩将增加债市资金配置,现金管理类产品和定开产品是主要模式。债市来看,关注依赖非标融资的中小房地产企业的信用风险;投向债券的资金信托余额受两种相反力量方向相反,但考虑到信托经营模式天然在公开市场投资上不具优势,因而信托投资债券市场的规模难以出现显著增长;

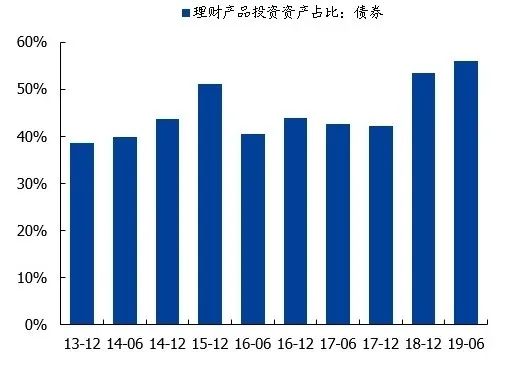

监管对非标额度的要求以及传统客户暂时不能适应高风险、长久期的理财,理财产品转而投资标准化债券,目前债券占比超过50%。现金管理类和定开类产品能够满足理财稳定净值的需求,是近年理财资金增加债市配置的主要方式。在整个资管新规推进的大趋势下,资管产品增加债市资金配置是大势所趋。

02. 关于非标业务的系列监管要求

7月3日,央行联合银保监会、证监会、国家外汇管理局发布了《标准化债权类资产认定规则》,自2020年8月3日起施行。

监管明确界定了标和非标的认定规则,非标认定范围扩大。实际上,自资管新规以来的一些列文件都对非标提出了监管要求。

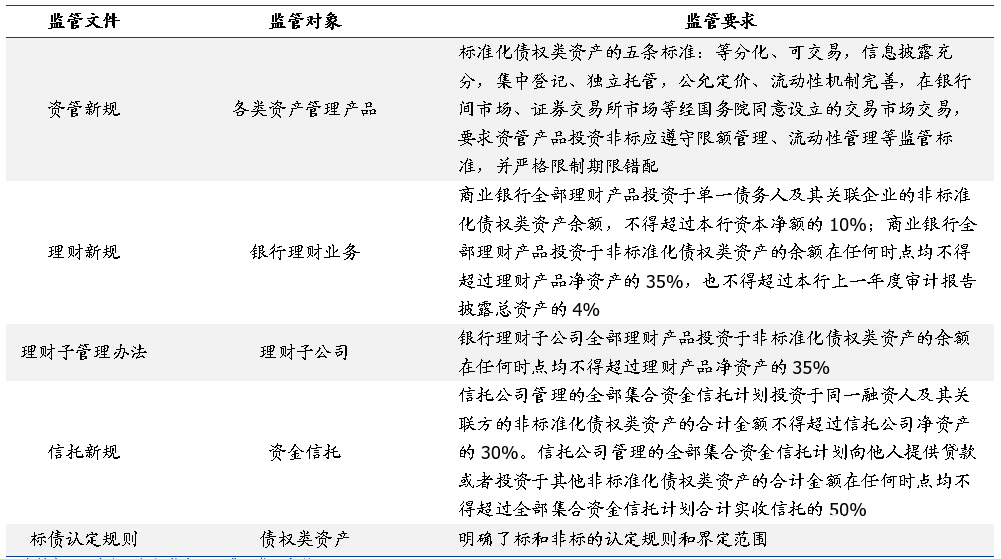

《资管新规》及一系列监管细则都对非标业务提出了监管标准。《关于规范金融机构资产管理业务的指导意见》(简称“资管新规”)第十一条提出了标准化债权类资产的五条标准:等分化、可交易,信息披露充分,集中登记、独立托管,公允定价、流动性机制完善,在银行间市场、证券交易所市场等经国务院同意设立的交易市场交易。

此外,还要求资管产品投资非标应遵守限额管理、流动性管理等监管标准,并严格限制期限错配,第十五条规定资产管理产品直接或间接投资于非标准化债权类资产的,非标准化债权类资产的终止日不得晚于封闭式资产管理产品的到期日或开放式资产管理产品的最近一次开放日。

《资管新规》落地后出台了一系列配套监管细则,2018年9月28日公布了《商业银行理财业务监督管理办法》(简称“理财新规”),其中第三十九条规定:

商业银行全部理财产品投资于单一债务人及其关联企业的非标准化债权类资产余额,不得超过本行资本净额的10%;

商业银行全部理财产品投资于非标准化债权类资产的余额在任何时点均不得超过理财产品净资产的35%,也不得超过本行上一年度审计报告披露总资产的4%。

这是理财新规对非标的限制条款。为落实资管新规和理财新规的工作原则,2018年10月19日银保监会发布了《商业银行理财子公司管理办法(征求意见稿)》,第二十九条规定:

银行理财子公司全部理财产品投资于非标准化债权类资产的余额在任何时点均不得超过理财产品净资产的35%。

2020年5月8日,银保监会发布了《信托公司资金信托管理暂行办法(征求意见稿)》(简称“信托新规”),其中第十二条规定:

信托公司管理的全部集合资金信托计划投资于同一融资人及其关联方的非标准化债权类资产的合计金额不得超过信托公司净资产的30%。

信托公司管理的全部集合资金信托计划向他人提供贷款或者投资于其他非标准化债权类资产的合计金额在任何时点均不得超过全部集合资金信托计划合计实收信托的50%。

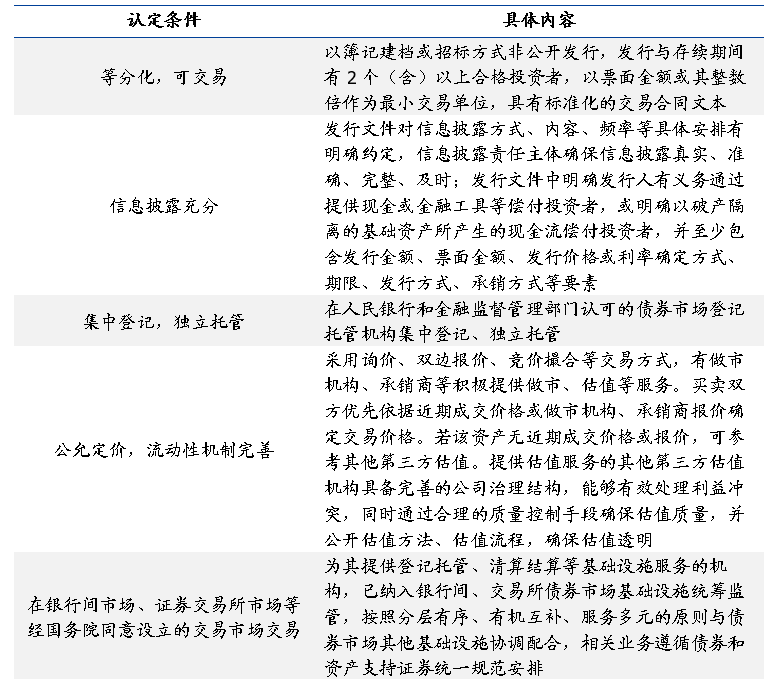

《认定规则》细化了标债的五大认定条件。

7月3日,央行联合银保监会、证监会、国家外汇管理局发布了《标准化债权类资产认定规则》,自2020年8月3日起施行,明确了标债资产和非标准化债权类资产的界限、认定标准及监管安排,引导市场规范发展。

《认定规则》具体分析了五条标债认定条件,对于《认定规则》发布后新增的其他各类债权类资产,均可按相关程序进行标债资产认定;若通过标债资产认定,资管产品可投资该类标债资产以置换存量的非标资产,动态认定机制为日后标债认定提供了充足的空间。

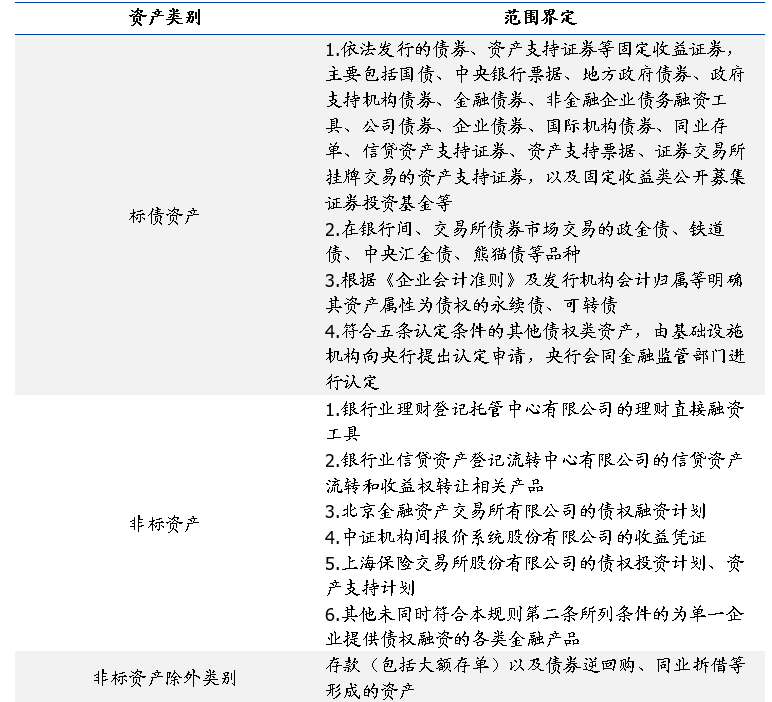

《认定规则》将债权类资产分为标债资产、非标资产和非标除外类资产。

同时以白名单的方式列举了标债资产的界限,在《指导意见》过渡期内,对于《认定规则》发布前存量的“未被纳入本规则发布前金融监管部门非标准化债权类资产统计范围的资产”,可豁免非标资产投资的期限匹配、限额管理、集中度管理、信息披露等监管要求。对于发布后新增的,不予豁免。

认定规则对同业借款的体量影响最大。近两年银登中心不良资产转让和小微银行的流转新增业务量较小,银行理财投资占比不高,认定规则的增量影响在1000亿不到的水平。

根据2019年6月的银行业理财市场报告,在银行非保本理财的资产配置中,拆放同业及买入返售占比5.73%,约1.4万亿,其中大部分是同业借款。银行理财投资同业借款,之前多数纳入非非标,目前认定规则虽然没有对同业借款做出明确的划分,但是会有一定程度的影响。此外,北金所的债权融资计划和中证报价系统的产品一直以来被认为是非标,因此认定规则影响不大。

03. 非标规模大,仍需收缩以达标准

▍ 信托行业

集合资金信托中非标收缩压力增大。截至2020年3月,集合资金信托共计10.02万亿,单一资金信托余额7.68万亿,集合资金信托和单一资金信托分别占比47%和36%。2018年在中国经济增速换挡的大背景下,“资管新规”发布,资管行业迎来新一轮变革,当年信托行业迎来近10年的首次资产规模下降。

资管新规对资产集中度有限制,规定单只公募资产管理产品投资单只证券或者单只证券投资基金的市值不得超过该资产管理产品净资产的10%。

在资管新规落地后,单一资金信托出现较快速度收缩。单一资金信托余额从2017年末的12万亿下降至2020年3月的7.68万亿。集合资金信托余额有小幅上升,由9万多亿增加到10万亿左右。信托新规及认定规则发布之后,预计集合资金信托规模将继续扩大或非标规模缩小以达到监管要求。

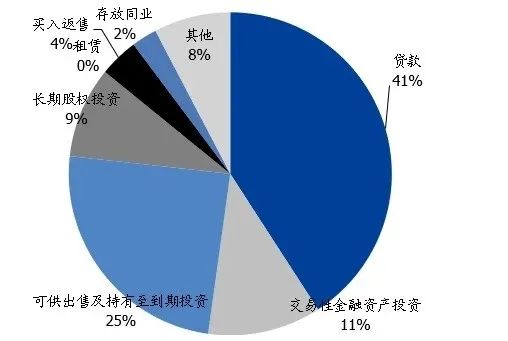

按资金运用方式划分,用于贷款的集合资金信托为7.23万亿,占比41%;交易性金融资产投资2.01万亿,占比11%;可供出售及持有至到期投资4.34万亿,占比25%;买入返售及存放同业1.14万亿,占比6%;其他1.36万亿,占比8%。按照《认定规则》,除了存款(包括大额存单)以及债券逆回购、同业拆借等形成的资产,标准化债权类资产之外的,均为非标准化债权类资产。

因此,粗略估计,集合资金信托中非标占比超过八成。如果要达到《信托新规》要求的50%,那么集合资金信托中非标资产至少需要压缩3万亿,也就是说,有3万亿的非标资产需要转标。《认定规则》下非标的范围扩大将使得信托压力增大。信托公司未来可能会大力发展低风险的集合资金信托,还会开展标准化资产投资业务。

资金信托按运用方式分布占比(2020年3月)

《信托新规》规定信托公司管理的全部集合资金信托计划投资于同一融资人及其关联方的非标准化债权类资产的合计金额不得超过信托公司净资产的30%,也就是说,100亿净资产的信托公司,跟单一客户及其关联方,最多只能融30亿。

这会对一些奉行大客户战略,客户集中度特别高的信托公司业务带来很大的影响。根据中诚信托整理的数据,截至2019年末,信托行业净资产均值为93.50亿元,行业中位数是75.81亿元,对应的单个主体上限额度分别是28.05亿和22.74亿。未来集合资金信托需要积极拓展客户,不能再依赖头部集中策略。

数据来源:Wind,国盛证券研究所

信托公司需进一步提升主动管理能力,由融向投进行转型。融资类信托是指将受托资金以融资(如贷款、融资租赁等)的方式借给资金需求方。与投资类信托产生股权关系不同,融资类信托产生的是债权关系。

截至2020年3月,融资类信托资产余额6.18万亿,投资类信托资产余额5.11万亿,融资类和投资类信托资产余额占比分别为28.97%和23.94%。当前融资类信托的定义不包括许多明股实债以及变相财产权信托的融资业务,所以实际非标的规模和占比要更高一些。

数据来源:Wind,国盛证券研究所

▍ 银行理财

非保本理财资产配置中非标占比20%,规模约5万亿,如果包括同业借款,非标占比约26%,约6.5万亿。从资产配置情况看,截至2019年6月末,非保本理财共持有资产余额25.12万亿元。

其中非标准化债权类资产配置占比为17.02%,较上年末下降21bp,而理财直接融资工具占比不到1%,新增可投资资产(银登信贷资产流转)占比约为2%,因此非非标占比约3%,总规模约8000亿元左右。很多消费金融公司资金缺口主要从银行借款,但是拆解额度和期限太短,同业借款是主流,其中银行自营和理财都有。

拆放同业及买入返售占比5.73%,约1.4万亿,大部分是同业借款,《认定规则》没有对同业借款做出明确的规定。即使同业借款被认定为非标,那新口径下的非标占比约26%左右,距离《商业银行理财子公司管理办法》要求的“银行理财子公司全部理财产品投资于非标准化债权类资产的余额在任何时点均不得超过理财产品净资产的35%”还有一定的缓冲空间。

作为《资管新规》的配套措施之一,《认定规则》也在引导资管产品向净值化转型。期限匹配、限额管理、集中度管理、信息披露等监管要求,会导致非标收缩,因为之前很多未被纳入非标口径,商业银行传统的优势势必因此而削弱。

非标认定范围的扩大使得老产品非标转标的难度增大,而且新产品的设计发行和资产端的配置都会受到限制,银行理财资产端压力增大,可能会发行久期更长的产品,来提高资产收益率,非标认定范围的扩大倒逼银行提高投研能力,实现真正的“资产管理”。

数据来源:Wind,国盛证券研究所

04. 非标收缩对社融和债市的影响

▍ 社融

2018年资管新规发布后,委托贷款和信托贷款当月新增出现大幅下降。2019年以来,新增委托贷款和信托贷款降幅收窄,这说明市场对非标融资的适应性增强。非标融资仍处于收缩的状态,6月委托贷款和信托贷款分别压降484亿和852亿。自2018年4月以来,委托贷款和信托贷款合计已压降3.5万亿,其中信托贷款1.2万亿,委托贷款2.3万亿。

数据来源:Wind,国盛证券研究所

如果集合资金信托中非标资产至少需要压缩3万亿,那么到过渡期结束社融中信托贷款还需压缩1.2万亿。

非标认定范围扩大,会挤压委托贷款和信托贷款额度,委托贷款和信托贷款将继续收缩,对依赖表外融资的小企业造成一定的冲击。过渡期有很大可能会延长,给予老产品处置和新产品配置更多的过渡时间,加上监管对风险防范的注重,监管会采取对冲措施,预计对社融冲击不会太大。

同时考虑到过去几年信托贷款和委托贷款已经有两年多的持续收缩,从环比上来看,收缩幅度变化或有限,短期社融主要由政府债券发行节奏主导,因而非标压缩不会改变社融的总体走势。

数据来源:《中国银行业理财市场报告》,国盛证券研究所

▍ 债市

关注依赖非标融资的中小房地产企业的信用风险。非标转标难度加大,依赖非标融资的企业受到影响,自2019年6月以来房地产资金信托余额及占比不断下降,到20年3月占比降低81bps到14.6%。这表明房地产融资渠道偏紧,因此要关注依赖非标融资的中小房地产企业的信用风险。

数据来源:Wind,国盛证券研究所

投向债券的资金信托余额受两种力量影响。投向债券的资金信托余额自资管新规后不断下降,19年下半年以来保持平稳态势。一方面受资管新规去通道要求影响,投向债券的信托资金会下降,另一方面受非标转标的要求影响,未来一部分信托资金会转为投资标准化债券。这两种力量方向相反,但考虑到信托经营模式天然在公开市场投资上不具优势,因而信托投资债券市场的规模难以出现显著增长。

数据来源:Wind,国盛证券研究所

监管要求及客户特点促使银行理财转向投资标准化债券。理财新规以来,银行理财产品投资债券资产占比上升,2018年底为53%,2019年6月达到56%。非标收益率较高,可以使用摊余成本法估值,是银行理财增厚收益的良好资产。但是监管对非标额度的要求以及传统客户暂时不能适应高风险、长久期的理财,理财产品转而投资标准化债券。这次非标认定范围扩大,将进一步刺激理财产品投资债券,进而降低理财收益率。

非标转标是大势所趋,非标逐步萎缩是无法规避的事实。目前标准化资产是银行理财资金配置的主要资产,债券占比超过50%。在1-6个月之间的产品,主要是以债基为主。随着各类资管信托计划转换为债券,金融机构信用显现,债券利率将反映企业自身的真实信用,有利市场价格信号归真。

数据来源:Wind,国盛证券研究所

来源 | 业谈债市

作者 | 杨业伟