啥基金可以嗨翻全场?

2020年8月7日,

证监会发布《公开募集基础设施证券投资基金指引(试行)》!

千呼万唤的公募REITs终于来啦!

REITs发音“瑞次“,

英文全称Real Estate Investment Trusts,是不动产投资信托基金的意思,

它为中小投资者提供投资于不动产项目低门槛的投资产品,对不动产持有人来说则是一种直接融资方式。

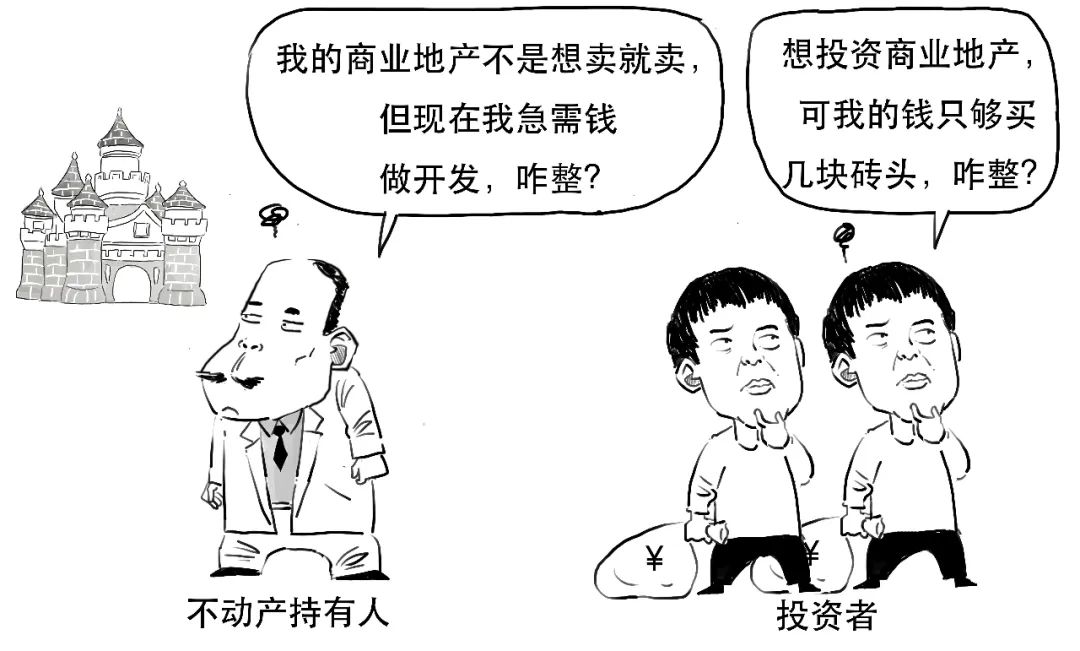

我们首先来看一个场景。

不动产的流动性较低,无法满足不动产持有人的资金需求;而不动产的投资门槛又较高,中小投资者无法参与。

如何解决这个矛盾呢?

于是,REITs出现了。

我们以商业地产为例,

看下REITs基本运营模式。

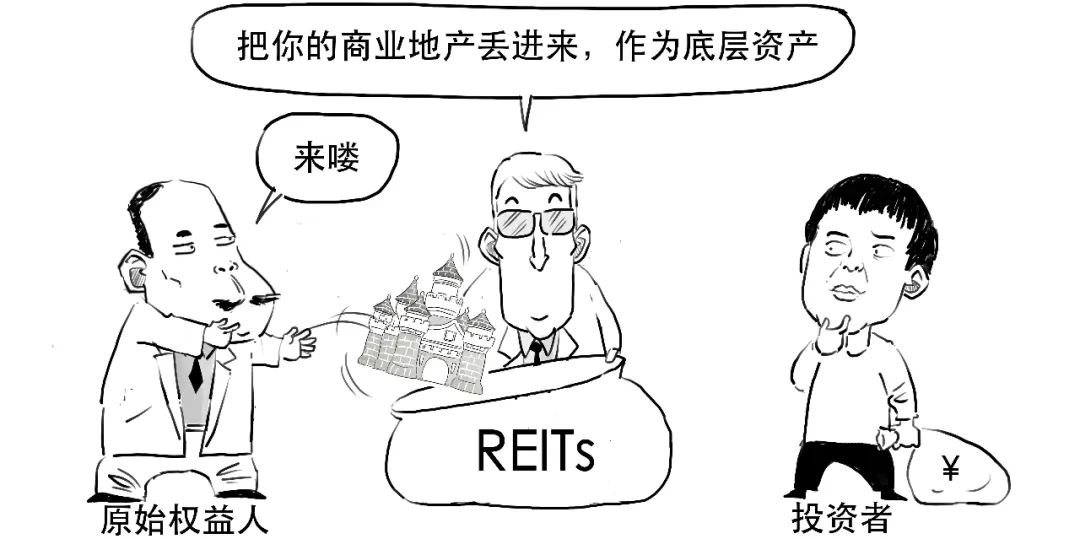

从资产角度看,REITs是不动产的证券化,底层资产是能够产生稳定现金流的不动产。

比如不断产生租金收入的商业地产就是很好的底层资产。

REITs目的是把缺乏流动性的商业地产,变成较强流动性的证券。

受益凭证的收益来源就是底层资产未来的租金、营业收入和资产增值,

对中小投资者来说,通过购买受益凭证,参与到体量较大的不动产项目,满足投资者资产管理多样化的需求,拓宽社会资本的投资渠道。

对原始权益人来说,REITs就是一种有效的融资模式。

一般情况下,原始权益人依旧会作为物业管理人管理商业地产,并获得物业管理费。

同时,为了防止REITs资产被管理人挪作他用,保障资产安全,

还需要一个托管人为投资人托管商业地产,并对基金管理人行为进行必要监督,

以上就是比较基本的REITs交易结构图。

可见,REITs以发行股票或者受益凭证方式汇集投资人资金,由专业机构进行不动产投资开发与经营管理,并将投资综合收益按比例分配给投资人的一种信托基金。

在以前,受市场环境、制度因素等限制,

我国没有标准化REITs,均为类REITs产品,通常称为中国版REITs(C-REITs)。

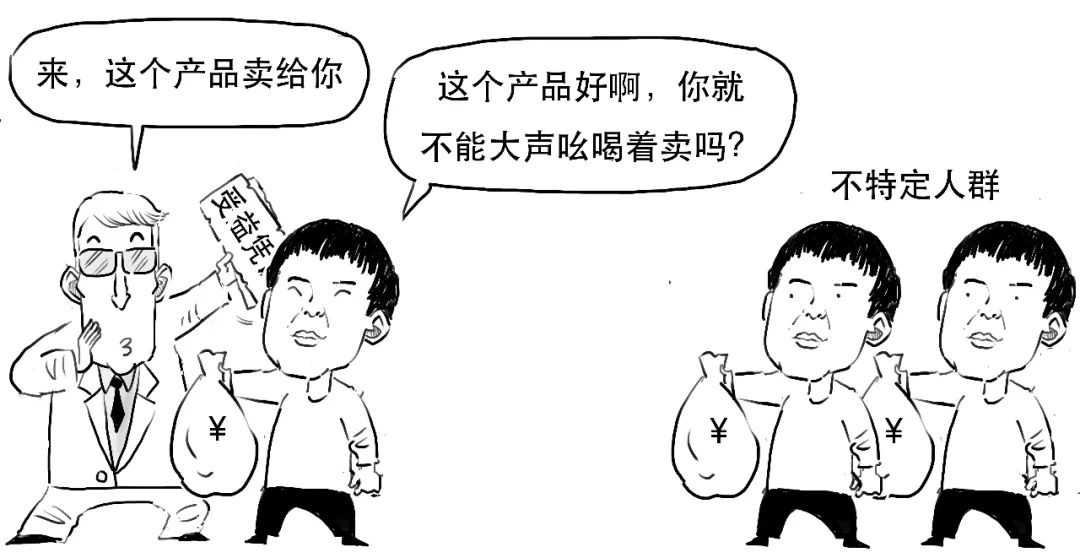

中国版REITs大多为私募发行,

通过私募发行,

投资门槛较高,很多个人投资人无法达标,不能参与。

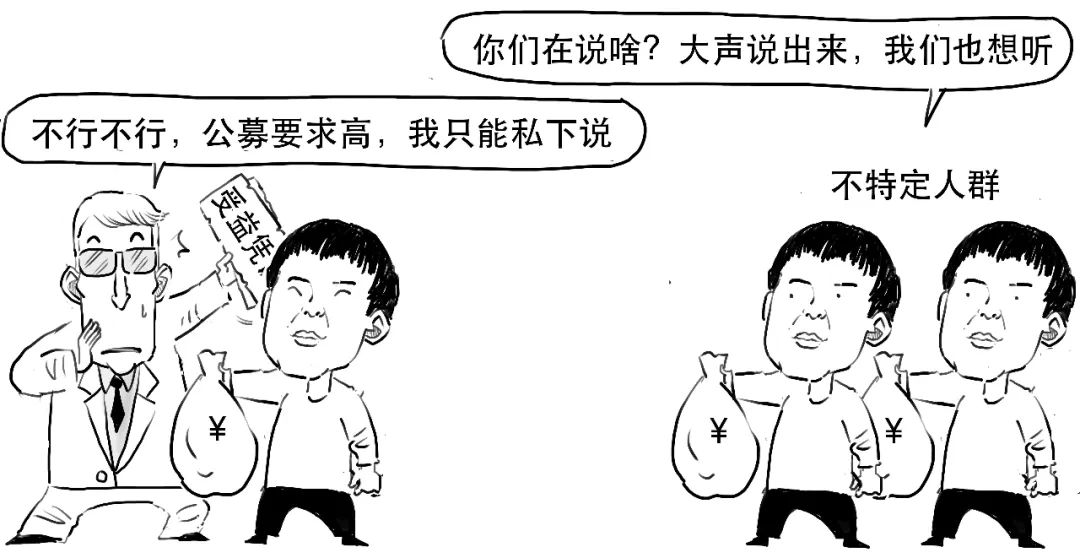

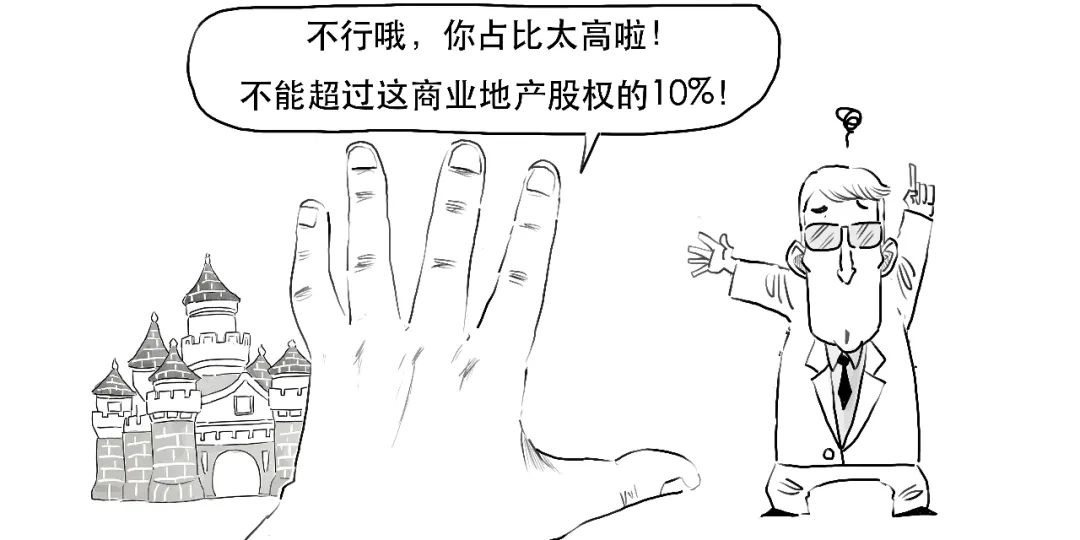

公募基金涉及投资者范围广,投资要尽量分散,确保安全,因而比私募基金有更多的限制和要求,

比如投资范围,

公募基金在投资品种、投资比例、投资与基金类型的匹配上有严格的限制。

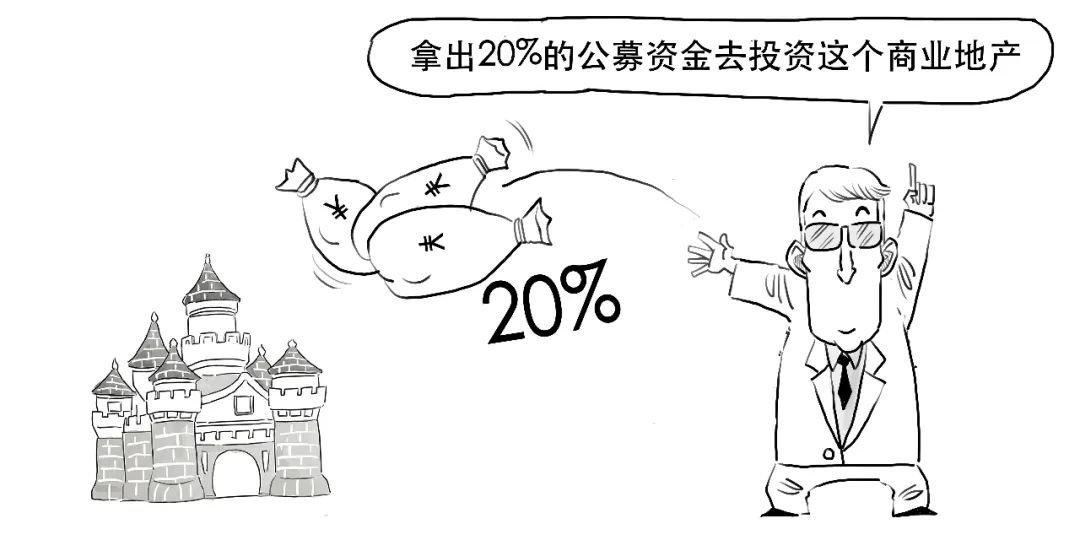

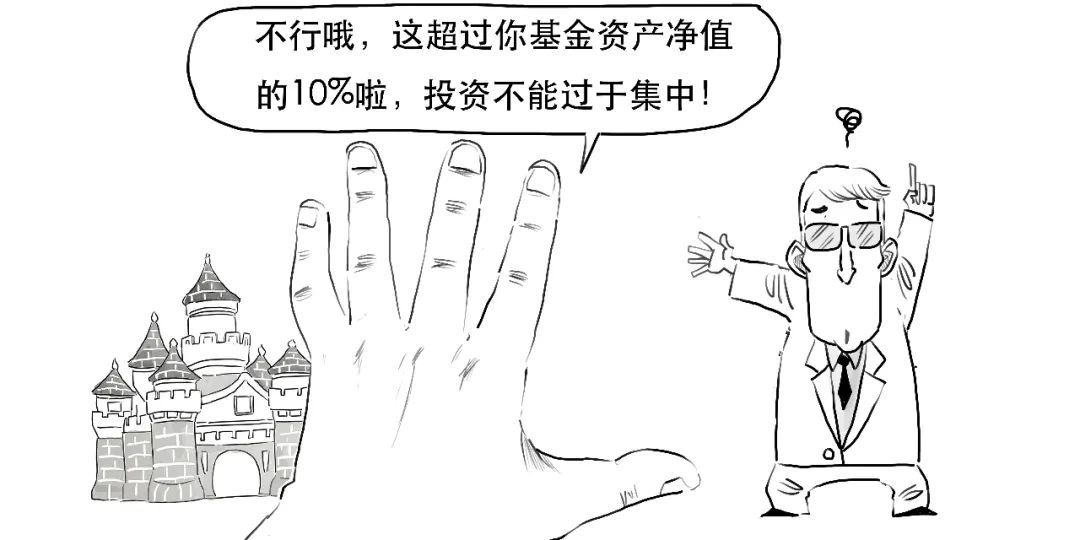

又比如有双10限制。

第一个10:

一只基金持有一家公司发行的证券,市值不得超过基金资产净值的的10%;

第二个10:

同一基金管理人管理的全部基金持有一家公司发行的证券,不得超过该证券的10%。

双10限制主要是为了防止单一证券出现非系统性风险而对公募基金组合造成重大影响。

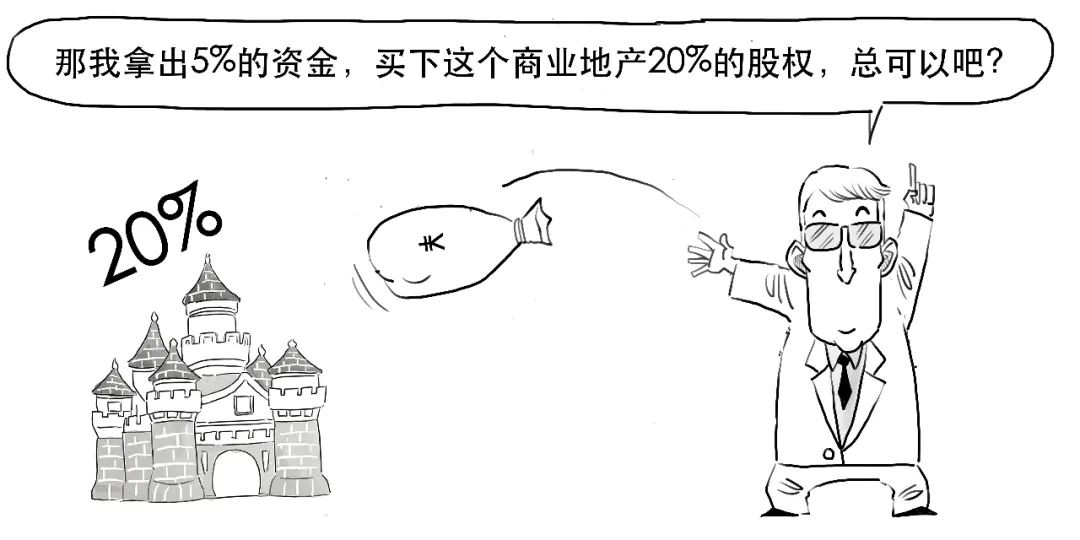

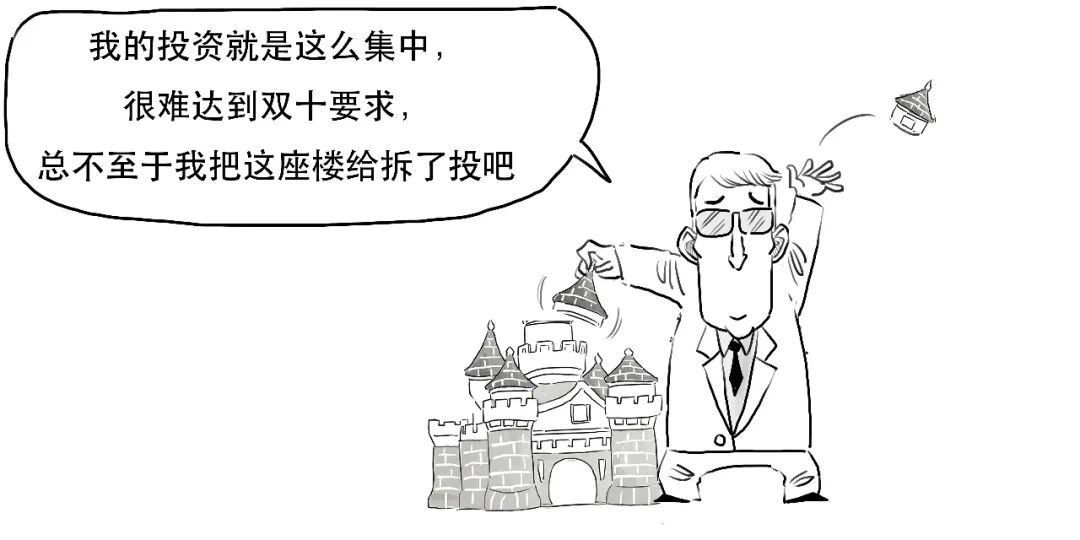

可惜,REITs往往无法达到公募基金的要求,

因此以往REITs更多地选择私募。

这不,为了促进公募REITs的发展,

基础设施公募REITs来啦!

根据新规,满足一定条件的REITs可以突破双10限制进行公募。

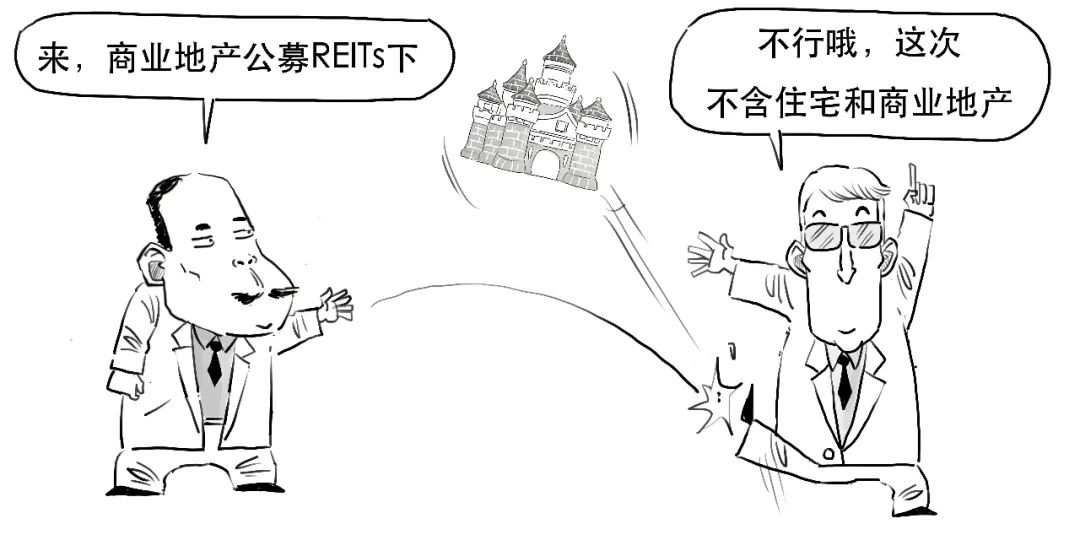

不是哦,

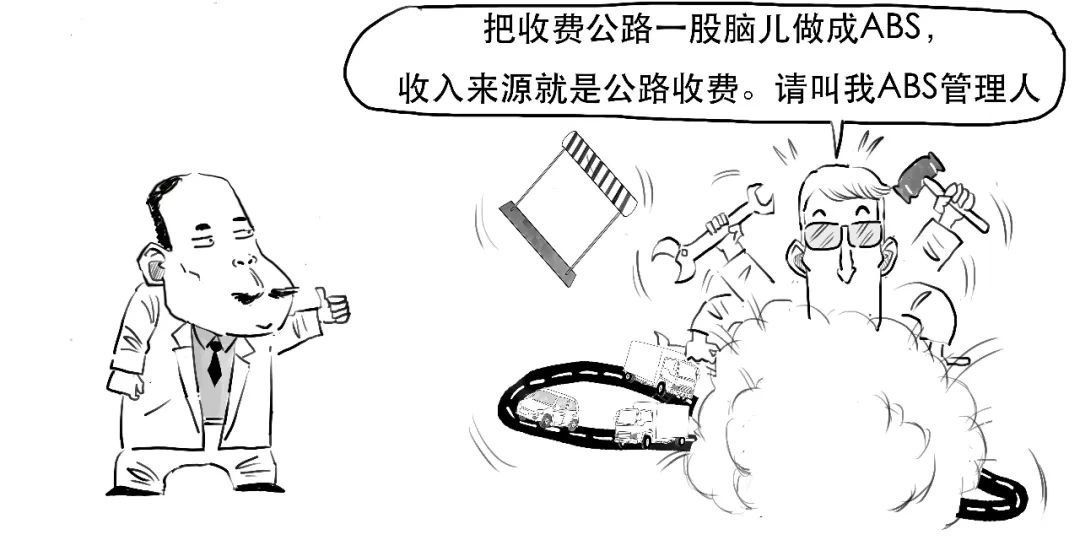

本次公募REITs要求底层资产为基础设施,包括仓储物流,收费公路、机场港口等交通设施,水电气热等市政设施,污染治理、信息网络、产业园区等其他基础设施。

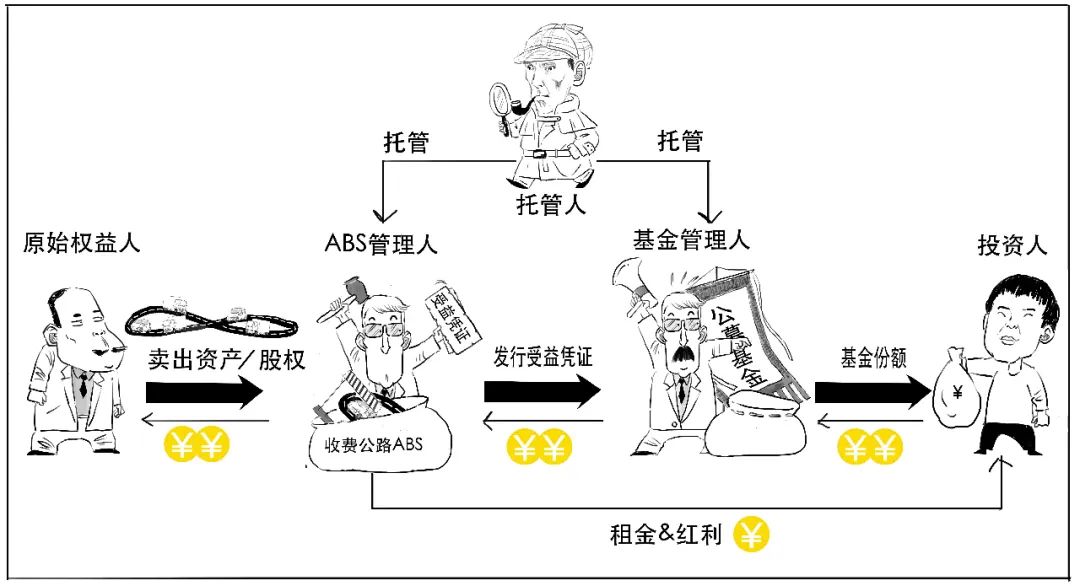

我们以收费公路项目为例,

来了解公募REITs的基本要求:

项目原则上要经营3年以上,产生持续稳定现金流;而原始权益人最近3年无重大违法违规行为。

根据新规,基础设施资产支持证券要持有基础设施项目公司全部股权,

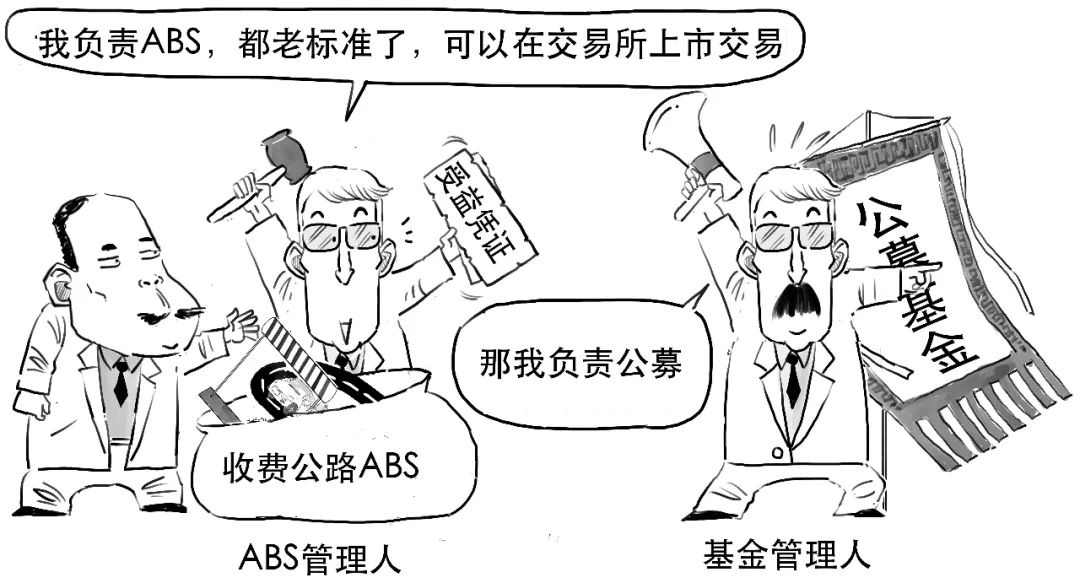

因此我们把符合要求的收费公路项目及其收益统统打包,全部做成标准化、能在交易所上市的资产支持证券(Asset-backed securities),简称ABS。

这时候,还需要找一家符合资格的券商或者基金公司进行公募,

基金管理人出场啦!

但对基金管理人的管理经验、财务状况、内控机制等都有较高要求。

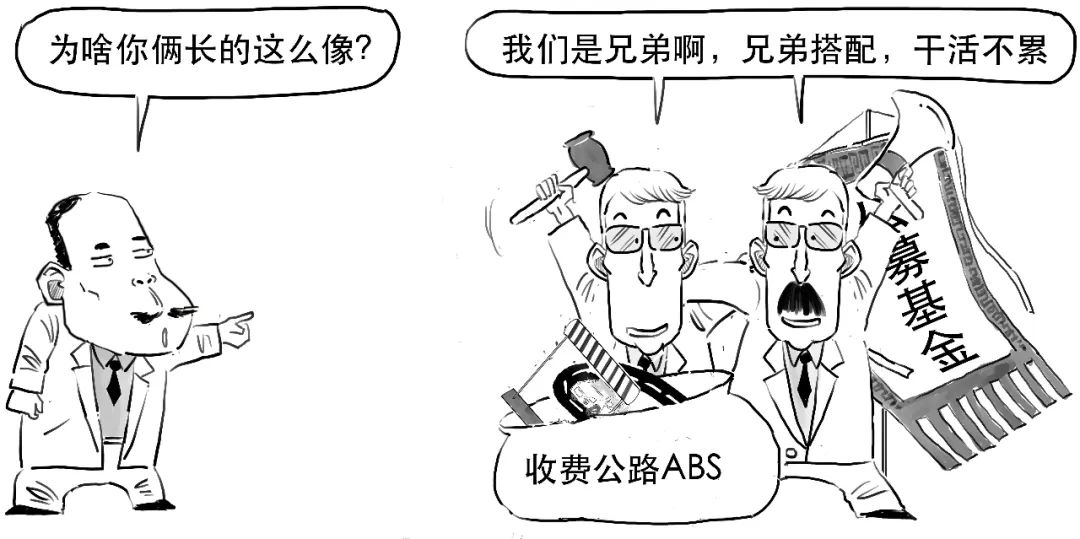

基金管理人和ABS管理人应当存在实际控制关系或受同一控制人控制。

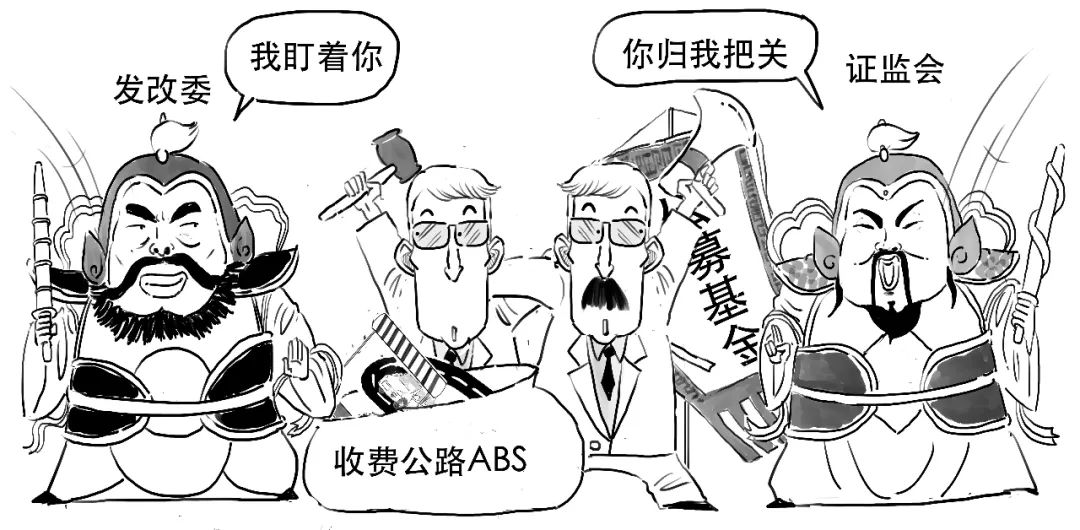

在REITs发行过程中,

发改委会对基础设施项目把关,

证监会会对公募发行把关;基金管理人需要向证监会提交相关材料。

为了保护投资人利益,同样需要托管人对ABS和基金资产进行托管。

而ABS的托管人和基金的托管人应该为同一人。

下面,我们简化地说下如何进行公募,

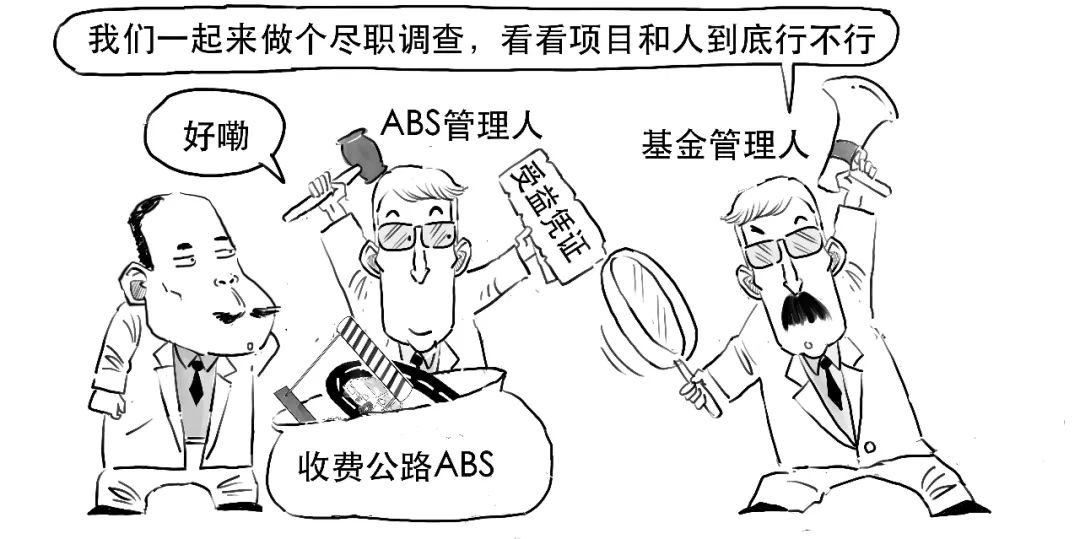

首先,基金管理人可以和ABS管理人开展联合尽职调查,

调查内容包括础设施项目财务情况,以及原始权益人、控股股东、实际控制人、主要参与机构情况等等内容。

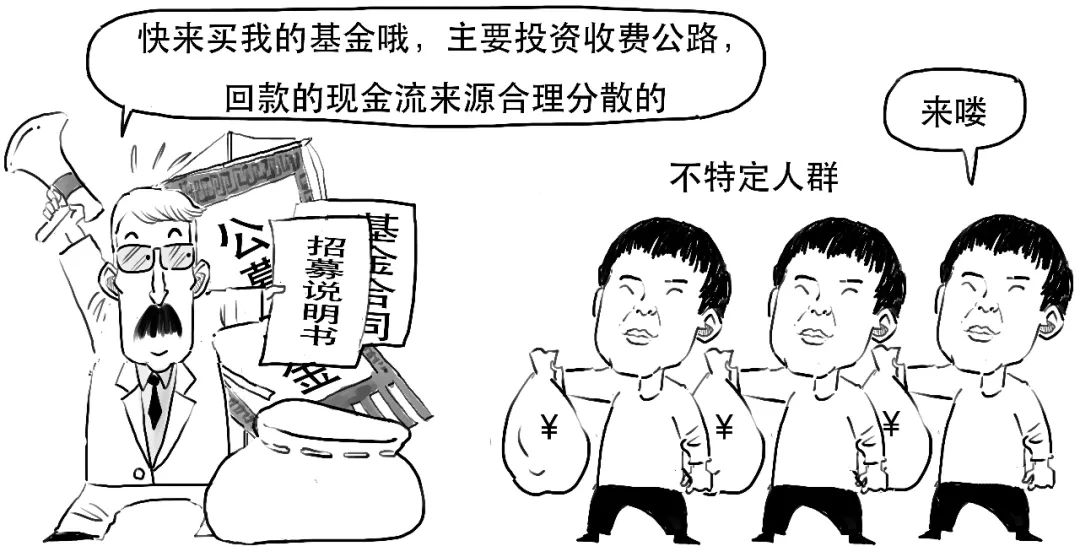

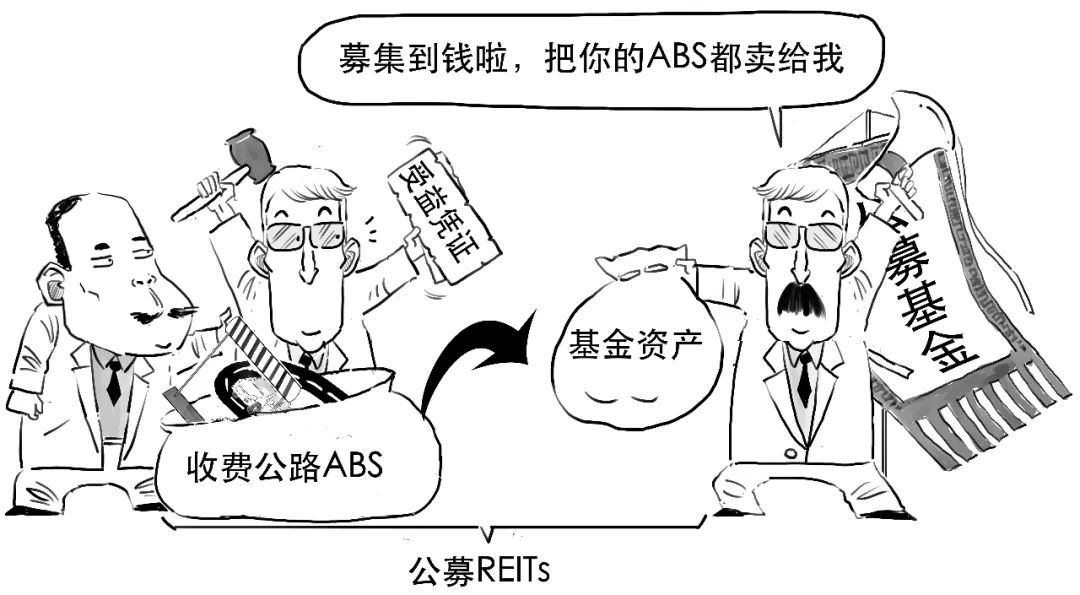

然后,基金管理人披露招募说明书等文件,再公开募集资金,资金主要用于受让收费公路项目公司的股权。

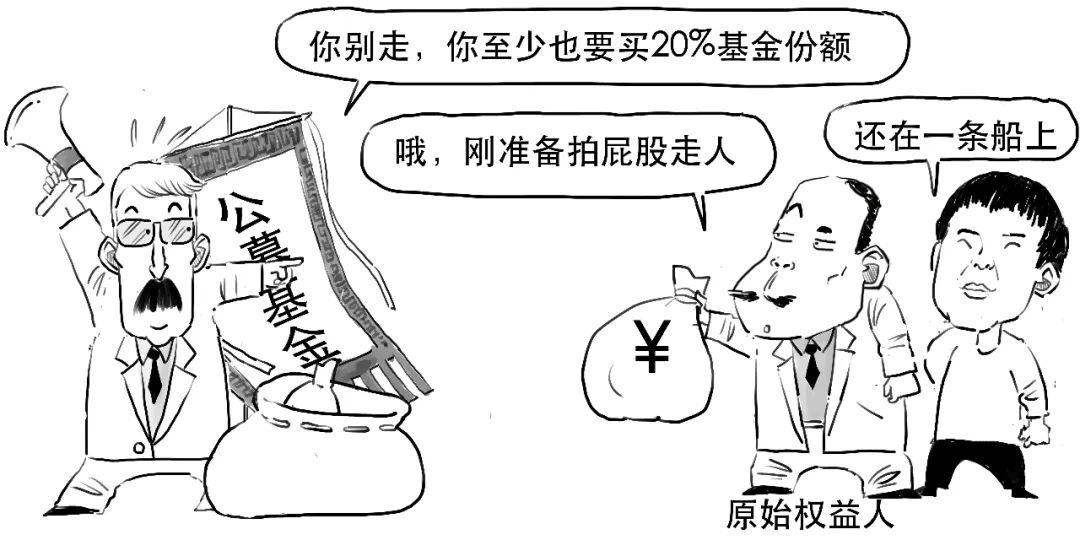

为了保护投资者利益,防止REITs仅仅成为原始权益人退出项目的工具,原始权益人或其同一控制下的关联方也应该参与基金份额的战略配售,而且不得低于基金份额发售数量的20%。

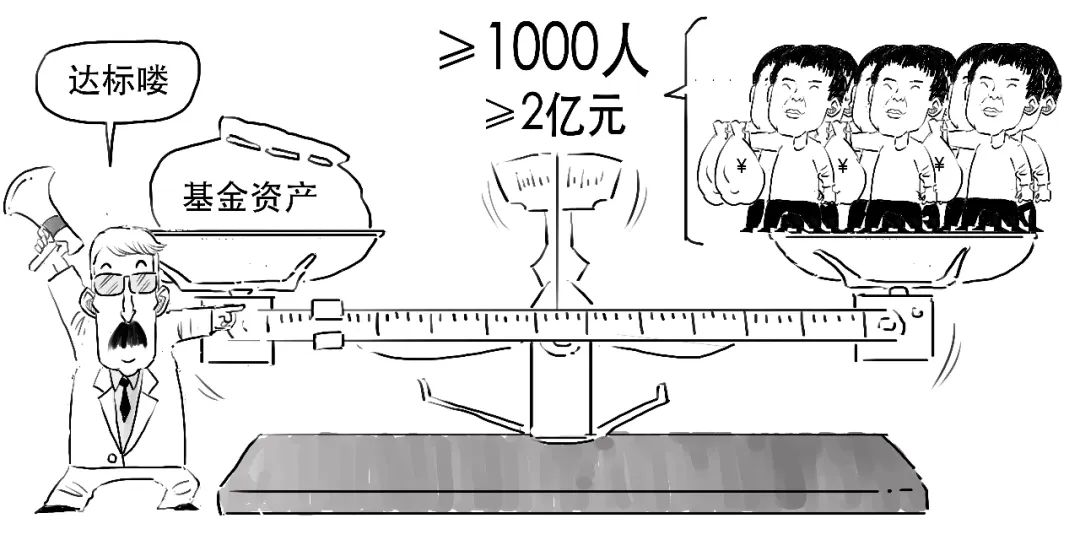

基金的募集总规模至少要大于2亿元,投资人数要大于1000人。

最后,募集的基金购买这个收费公路的ABS,

至此,公募REITs的资金购买了项目100%股权、经营权利,但也不一定是单一项目,而是可以同时购买多个项目。

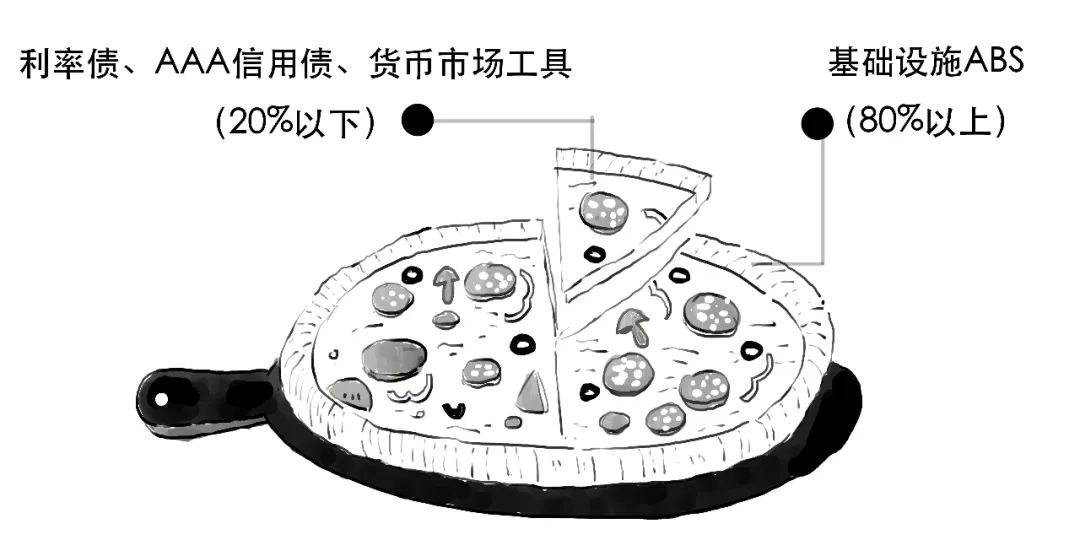

80%以上基金资产需要投资于基础设施ABS,并持有其全部份额,

剩下的基金资产只能用于投资于利率债、高等级信用债或者货币市场工具。

可见,

REITs的公募基金购买的资产可以这样分:

对于投资人来说,他们作为公募REITs持有人,

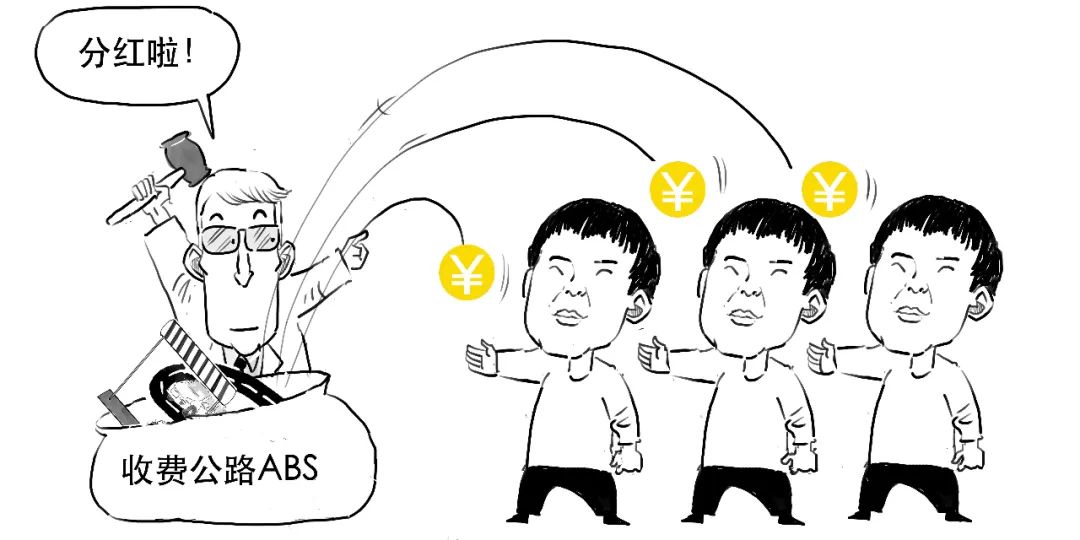

可以享受这个收费公路项目的收益。

公募REITs采用封闭式运作,份额能在交易所交易。

公募REITs要将每年可供分配金额的90%,以现金红利方式回报投资人,每年不得少于1次。

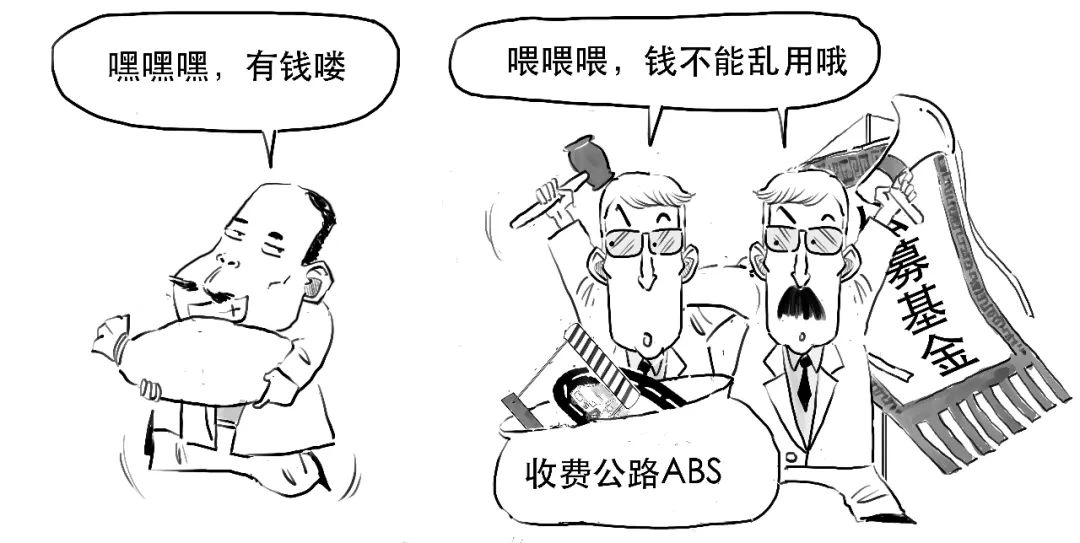

通过公募REITs,原始权益人获得了融资,融资用途需要符合国家政策,鼓励原始权益人将回收资金用于新的基础设施和公用事业建设。

总之,公募REITs具有门槛低、分红比例高、流动性较强等优势,可以成为中小投资者间接投资基础设施的良好途径。

最后,

我们简单总结公募REITs的结构,

当然,基础设施REITs是一类新的基金品种,投资者要了解清楚这类基金的风险收益特征,不能盲目投资。

好了,

今天就说到这吧。