标、非标、非非标分不清楚?看完这篇漫画你就懂了!

这里的“标”,是指标准化的债权类资产;

这里的“非标”,表示不是标准化的债权类资产。

标准嘛,就是你发行的证券需要满足监管的要求,

就像——

债权类资产嘛,就是——

2020年7月3日,央行、银保监会、证监会和外管局联合发布《标准化债权类资产认定规则》,

对“标”和“非标”的认定给出一定规则。

当然重要啊,

资管新规对于机构开展“非标”资产投资是有限制的,

比如,银行理财和券商资管投资非标规模不能超过35%,信托不能超过50%,

又比如,投资非标资产不得进行期限错配。

如果我们把“标”的投资

比作去超市买菜,

那么“非标”投资就相当于——

非标准化债权类资产投资,需要满足期限匹配、限额管理、集中度管理、信息披露等一系列监管要求。

既然投资“非标“有这么多限制,

成为“标“不是更香吗?

因而,债权类资产自然希望自己属于——

我们下面就来看看,

《认定规则》是按照什么样的标准,对债权类资产进行分类的:

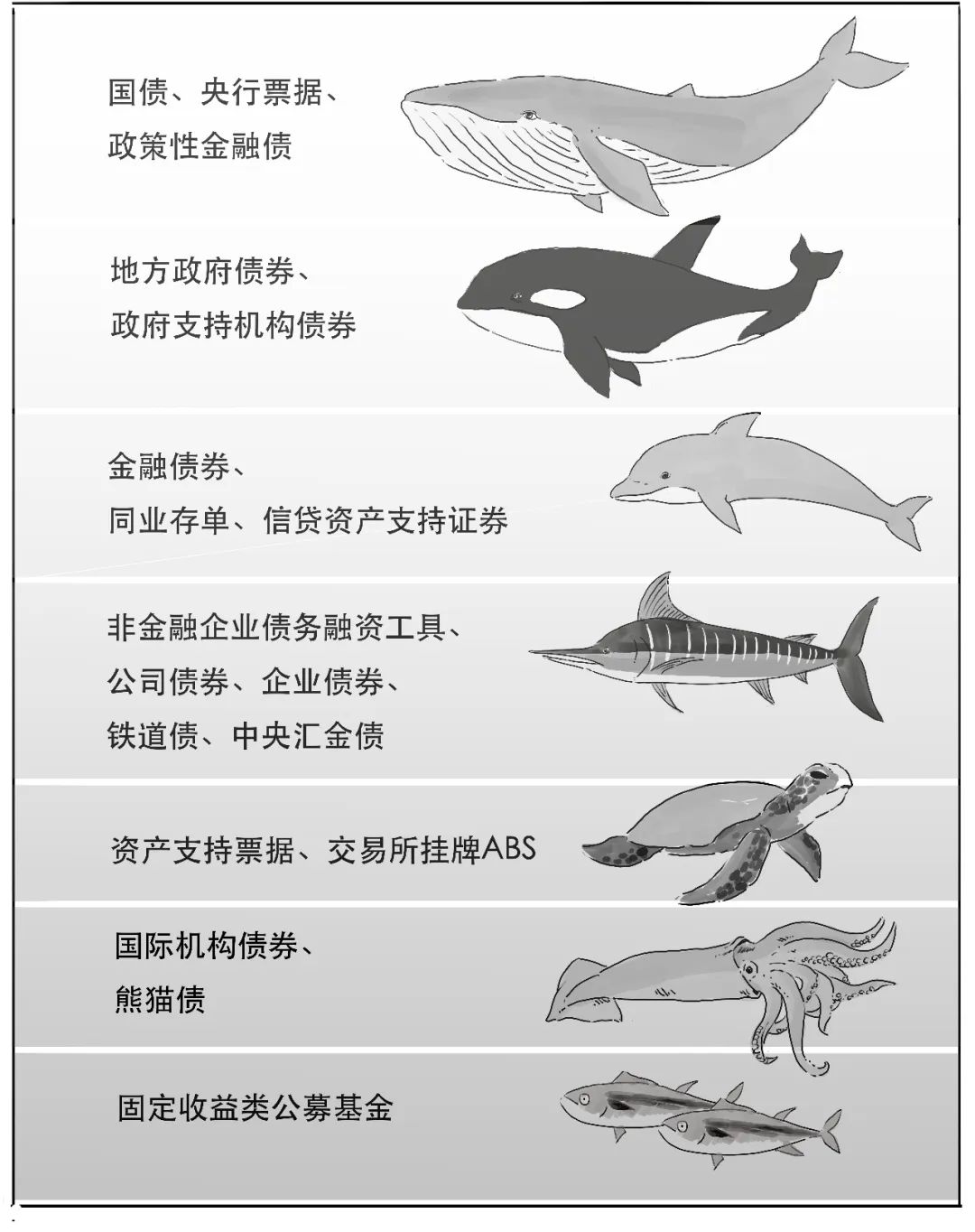

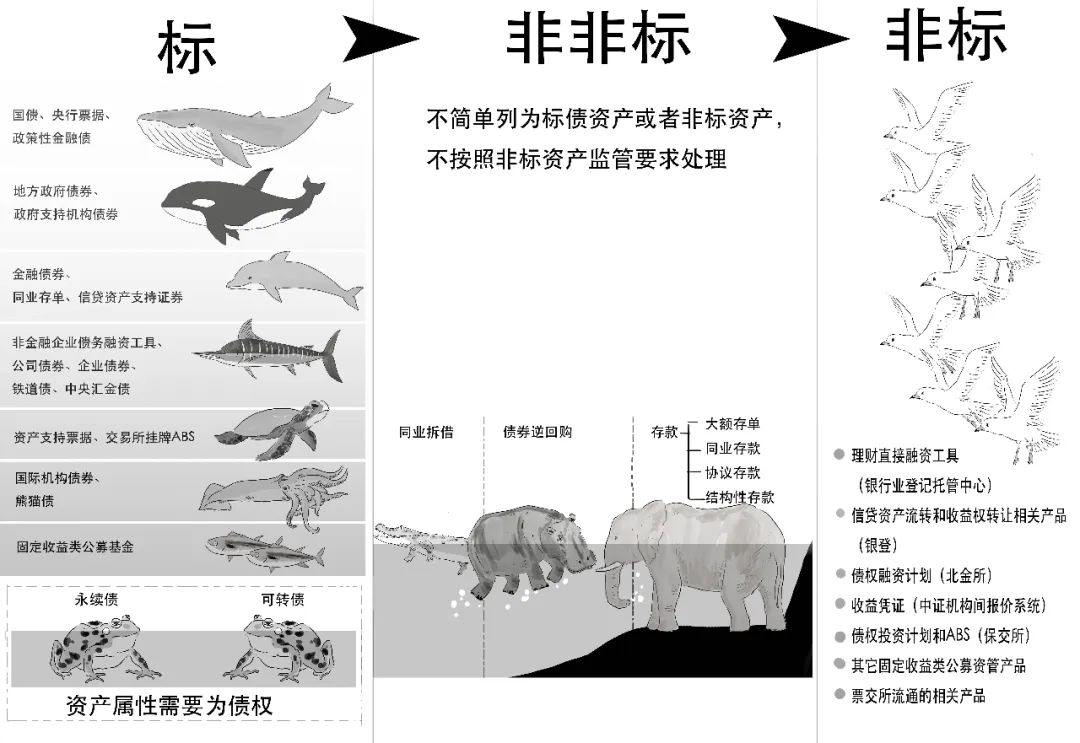

/标/

依法公开发行的债券、资产支持证券以及固定收益类公募基金

属于标准债权类资产,就是我们所说的“标”。

主要包括:

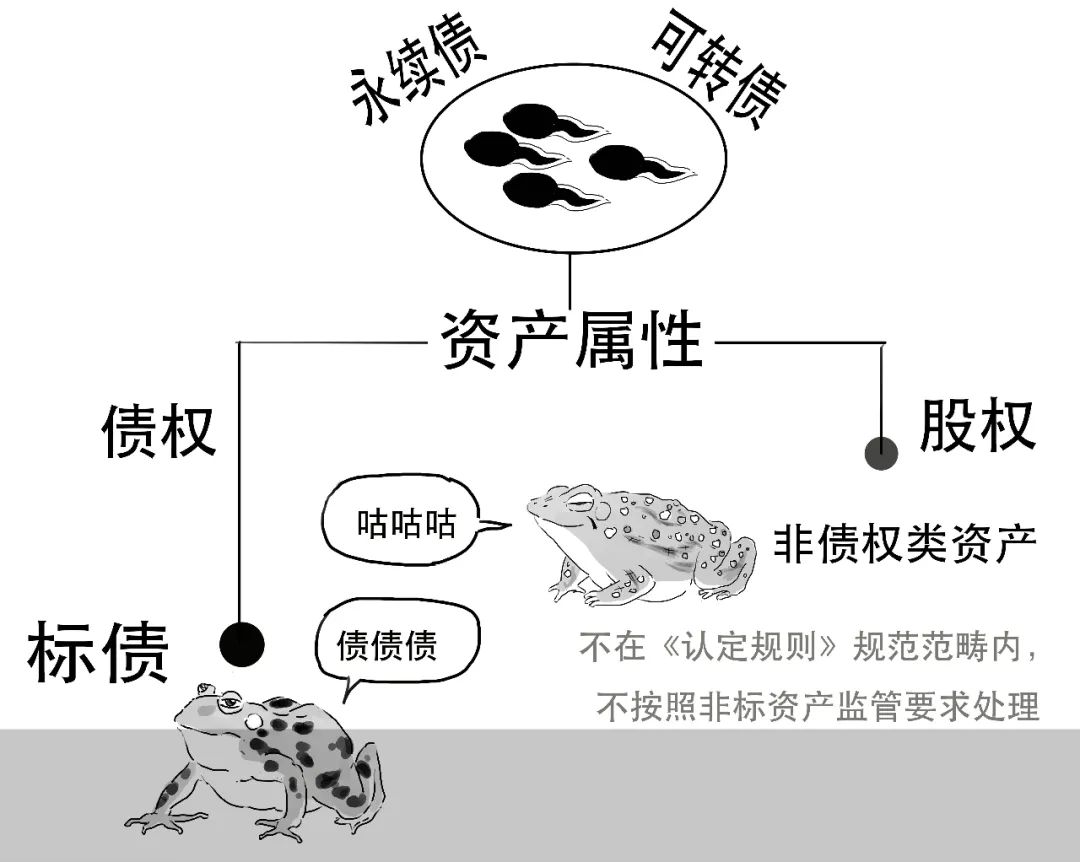

而永续债、可转债有点特殊,

它们具有债性,但一定条件下又会具有股性,因此它们是否属于“标”就需要分开讨论。

当根据《企业会计准则》和发行机构会计归属等明确它们资产属性为债权时,它们就属于标;

否则它们就属于权益类资产,不属于债权类资产,自然不受《认定规则》约束。

除了上述已经明确为“标”的,

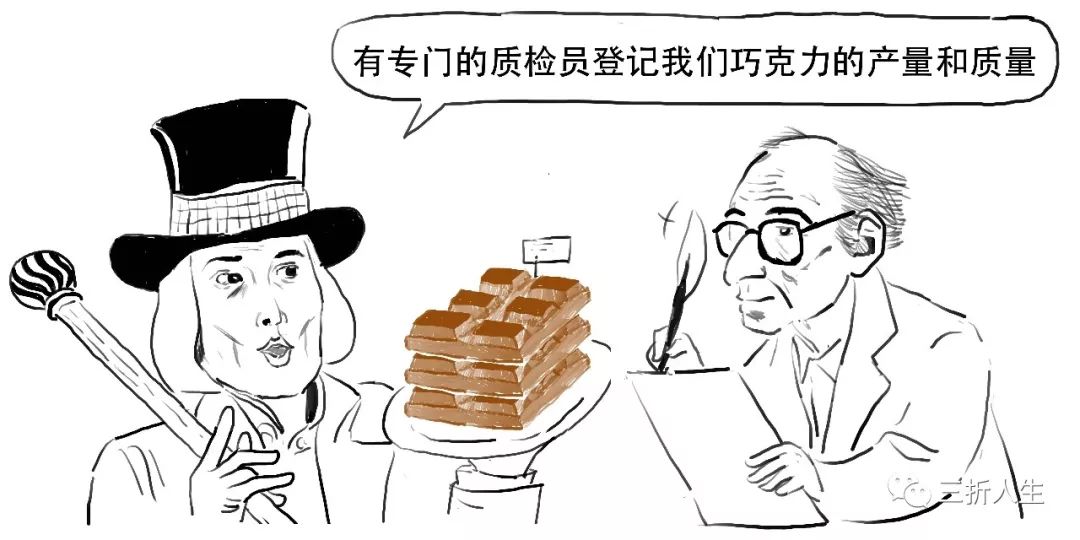

对于其他债权类资产若想要被认定为“标”,应当同时符合5个条件。

这5个条件就像巧克力工厂标准化生产一样——

(1)等分化,可交易;

(2)信息披露充分;

(3)集中登记、独立托管;

(4)公允定价,流动性机制完善;

(5)在银行间市场、证券交易所市场等经国务院同意设立的交易市场交易。

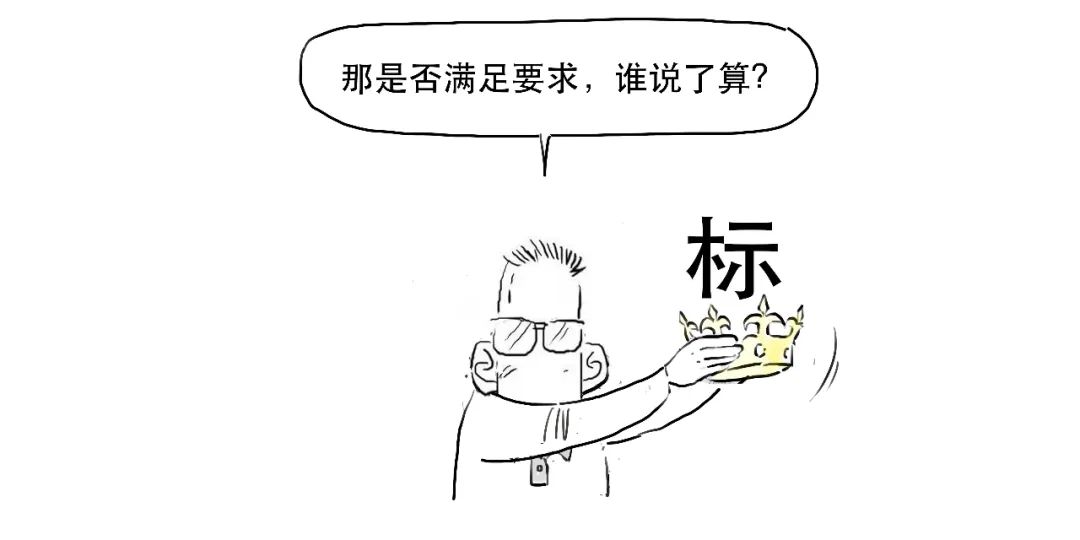

同时满足以上5个条件的债权类资产

被纳入“标”这一类,

符合相关要求的机构,可以作为申请主体,向央行提出标准化债权类资产认定申请,

比如北金所、银登、银行业理财登记托管中心、上海保交所、上海票交所、中证报价系统等金融基础设施服务机构都可以作为申请主体。

央行收到申请后,会同金融监管部门进行认定。

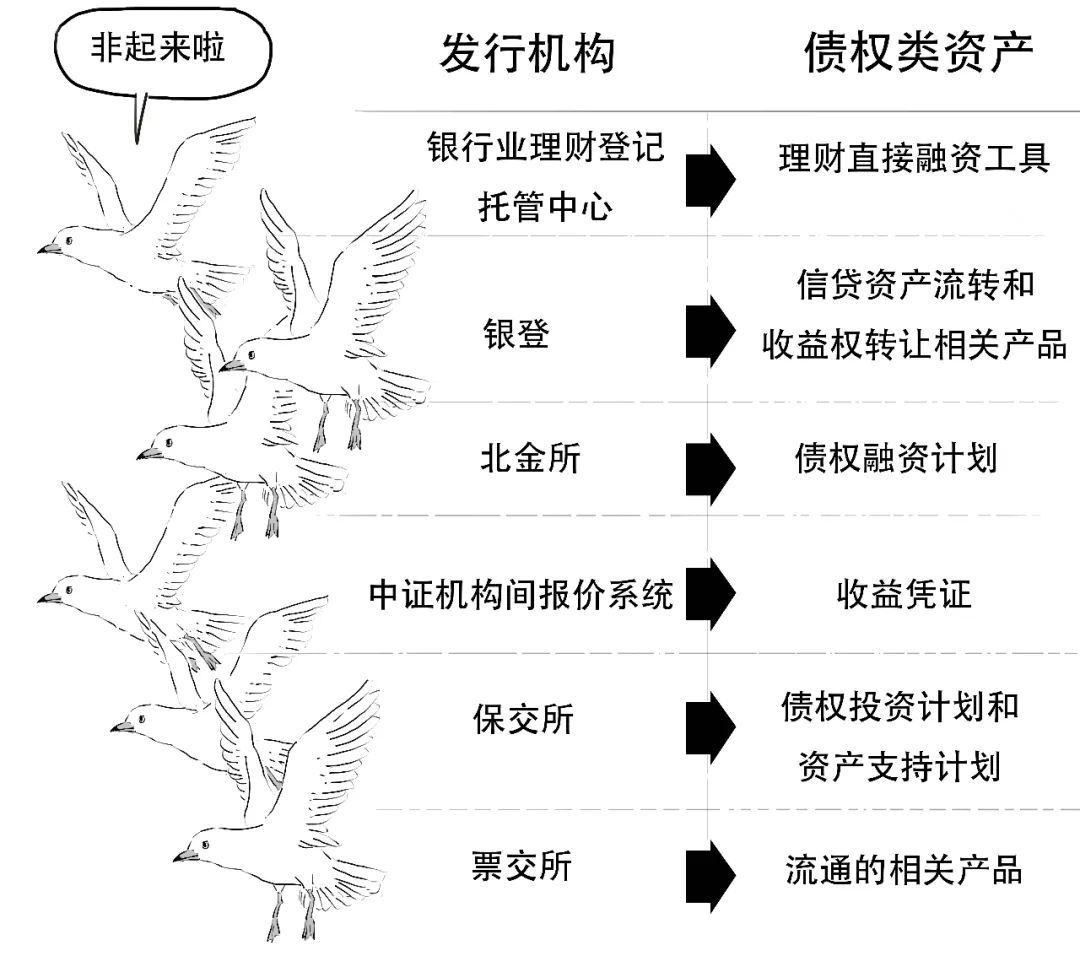

/非标/

所谓非标,

就是不符合上述“标”的要求的债权类资产,

比如说,

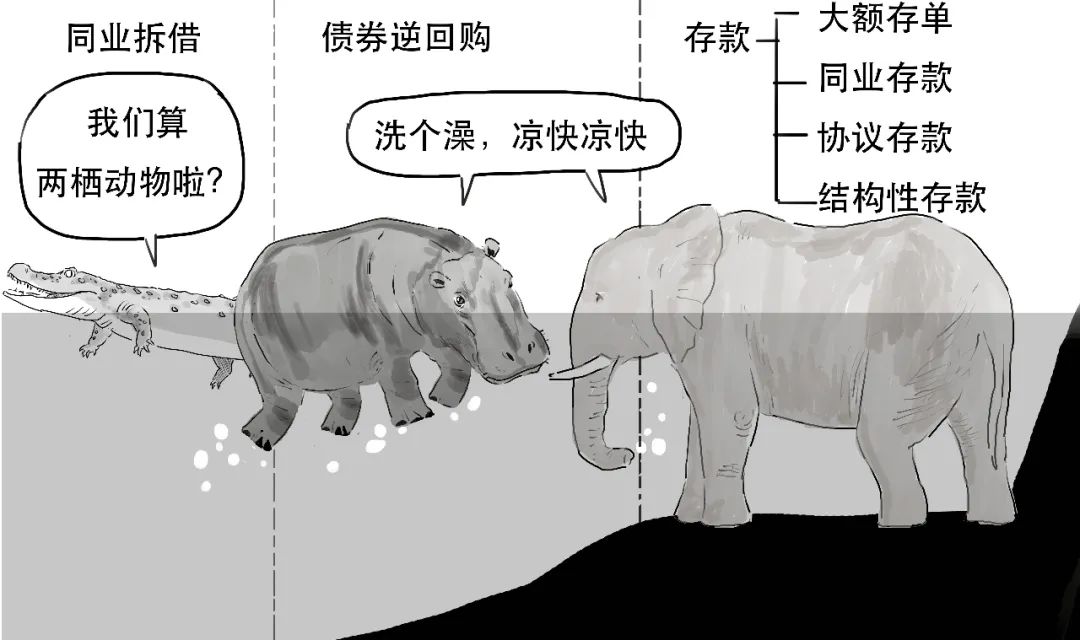

以下债权类资产就被明确定义为非标:

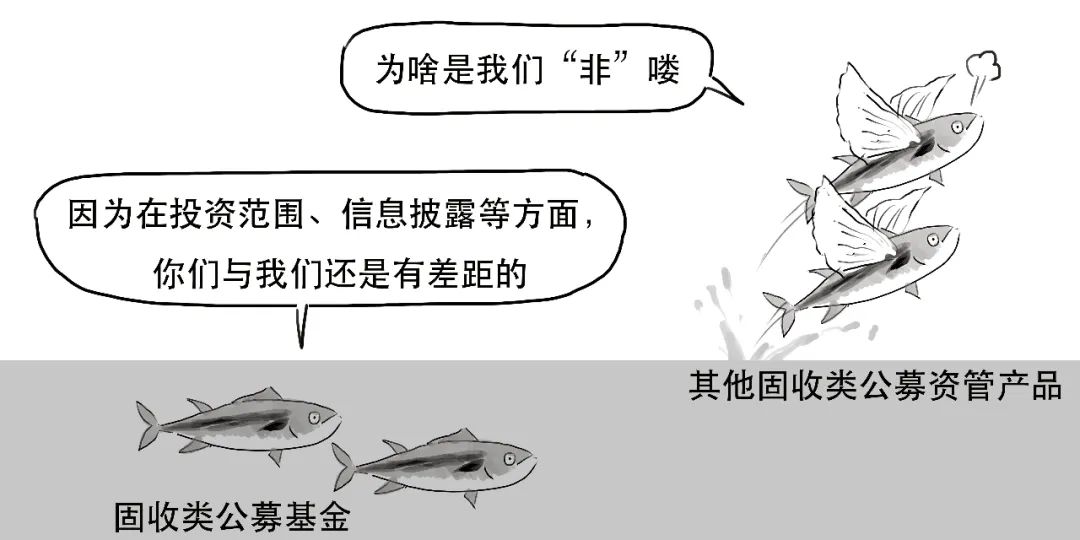

此外,在资管产品中,只有投资固定收益类的公募基金被视为“标”;其它固定收益类公募资管产品属于“非标”。

/非非标/

有例外哦,

有一些债权类资产,既不符合标债资产认定标准,但也不符合非标资产特征,不能简单列为”标”或者”非标”。

比如——

这类资产虽然不能算是标,但已经有较为系统、严格的监管规定,因此不受非标相关监管要求的限制,

我们暂且给它们取个不正式的小名,

就叫“非非标”吧。

最后,

我们总结下今天的内容,

好了,

就说到这吧。