干货推荐 | 信托公司如何非标转标?

作者 | 静Par

– – – – –

1. 从非标转“非非标“到非标转标

2. 信托公司非标转标五大实操难点

3. 两个优化交易模式

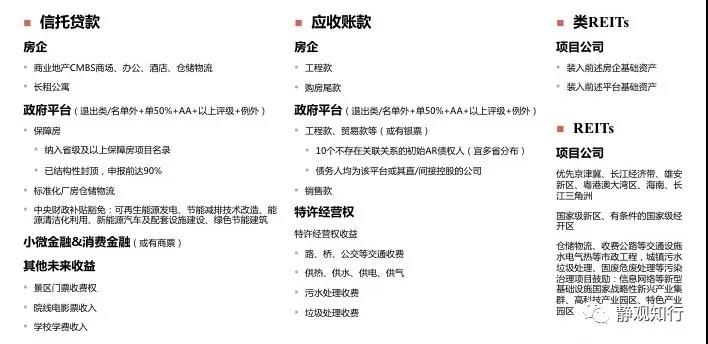

4. 未来非标展业:适合证券化的基础资产

5月8日,银保监会发布资金信托新规征求意见稿,非标比例存在30%和50%限制,引发市场广泛关注。有道是道高一尺,魔高一丈,有的从业人员提出可以明股实债方式规避非标限额,事实上,除了增加证券等标品投资外,非标转标是较为符合监管导向的方向之一。

上述资金信托新规征求意见稿发布前,历经监管与市场的多番博弈,信托公司已经广泛而深度开展了非标转“非非标”。

——2013年8号文——

「非标准化债权资产」是指未在银行间市场及证券交易所市场交易的债权性资产,包括但不限于信贷资产、信托贷款、委托债权、承兑汇票、信用证、应收账款、各类受(收)益权、带回购条款的股权性融资等。

商业银行理财资金投资非标准化债权资产的余额在任何时点均以理财产品余额的35%与商业银行上一年度审计报告披露总资产的4%之间孰低者为上限。

——2016年82号文——

银行理财产品投资信贷资产收益权,按本通知要求在银登中心完成转让和集中登记的,相关资产不计入「非标准化债权资产」统计,在全国银行业理财信息登记系统中单独列示。

——2017年70号文——

中国银行间市场交易商协会《关于同意<北京金融资产交易所债权融资计划业务指引>备案的通知》(中市协发〔2017〕70号),同意北金所开展债权融资计划业务报备的请示,将债权融资计划作为银行间市场品种开展业务。

据此,通过银登中心、北金所和中证机构间私募报价系统简化版转标方式形成的“非非标”吸引了巨量银行资金,目前也还有很多该类产品正在推进中。但自2018年起,监管层就拟通过资管新规及其配套规则逐步整肃资管行业多年来形成的监管套利、多层嵌套、刚性兑付、规避监管等威胁国家金融系统性风险的顽疾。

——2018年4月资管新规——

标准化债权类资产应当同时符合以下条件:

- 等分化,可交易;

- 信息披露充分;

- 集中登记,独立托管;

- 公允定价,流动性机制完善;

- 在银行间市场、证券交易所市场等经国务院同意设立的交易市场交易。

标准化债权类资产之外的债权类资产均为「非标准化债权类资产」

—— 2019年10月标品认定规则(征求意见)——

银行业理财登记托管中心有限公司的理财直接融资工具,银行业信贷资产登记流转中心有限公司的信贷资产流转和收益权转让相关产品,北京金融资产交易所有限公司的债权融资计划,中证机构间报价系统股份有限公司的收益凭证,上海保险交易所股份有限公司的债权投资计划、资产支持计划,以及其他未同时符合本规则第二条所列条件的为单一企业提供债权融资的各类金融产品,是「非标准化债权类资产」

——2020年5月信托新规(征求意见)——

信托公司管理的全部集合资金信托计划投资于同一融资人及其关联方的非标准化债权类资产的合计金额不得超过信托公司净资产的百分之三十。信托公司管理的全部集合资金信托计划向他人提供贷款或者投资于其他非标准化债权类资产的合计金额在任何时点均不得超过全部集合资金信托计划合计实收信托的百分之五十。国务院银行业监督管理机构另有规定的除外。

自新规正式稿颁布且过渡期结束后,非标转标将正式成为信托公司必须面对的转型方向之一。事实上,虽然监管指标是转标的主要动因,但同时亦可实现获取标品市场低成本资金、降低信托融资成本、丰富公司产品线。

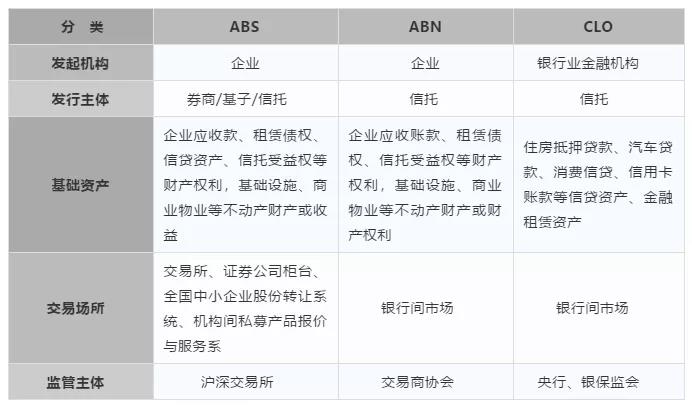

目前,资产证券化市场三分天下:

经过与若干一线实务从业人员初步交流探讨后,总结出目前信托公司非标转标实操过程中面临的五大难点:

1、底层资产对应的100%信托份额需全部转出按转出底层资产方式或可行

2、基础资产需有持续稳定现金流目前信托底层资产多为住宅开发贷与平台融资,并不注重基础资产现金流。

3、基础资产的集中度限制目前信托底层多为单一债务人的大额融资,而交易所要求入池的单个信托计划占比不超过15%,目前交易商协会暂无集中度要求。

4、财富端投资者需逐一沟通新发产品的信托文件需调整信托财产管理、运用、处分方式,并在认购产品双录时使投资者了解特殊之处。

5、信托公司作为发起人信托公司为银保监监管的持牌金融机构,符合信贷资产证券化要求,但不符合ABN发起人需为非金融企业的要求,ABS市场只有少量信托公司代表信托计划作为原始权益人的先例,主要还是非金融企业,目前小编了解到的情况是仅12家有ABN承销资质的信托公司可以作为发起人,就此还需与监管沟通。

小编曾就信托公司存量信托资产非标转标模式进行了初步分析,详见:余额不足 | 信托存量资产证券化走起!

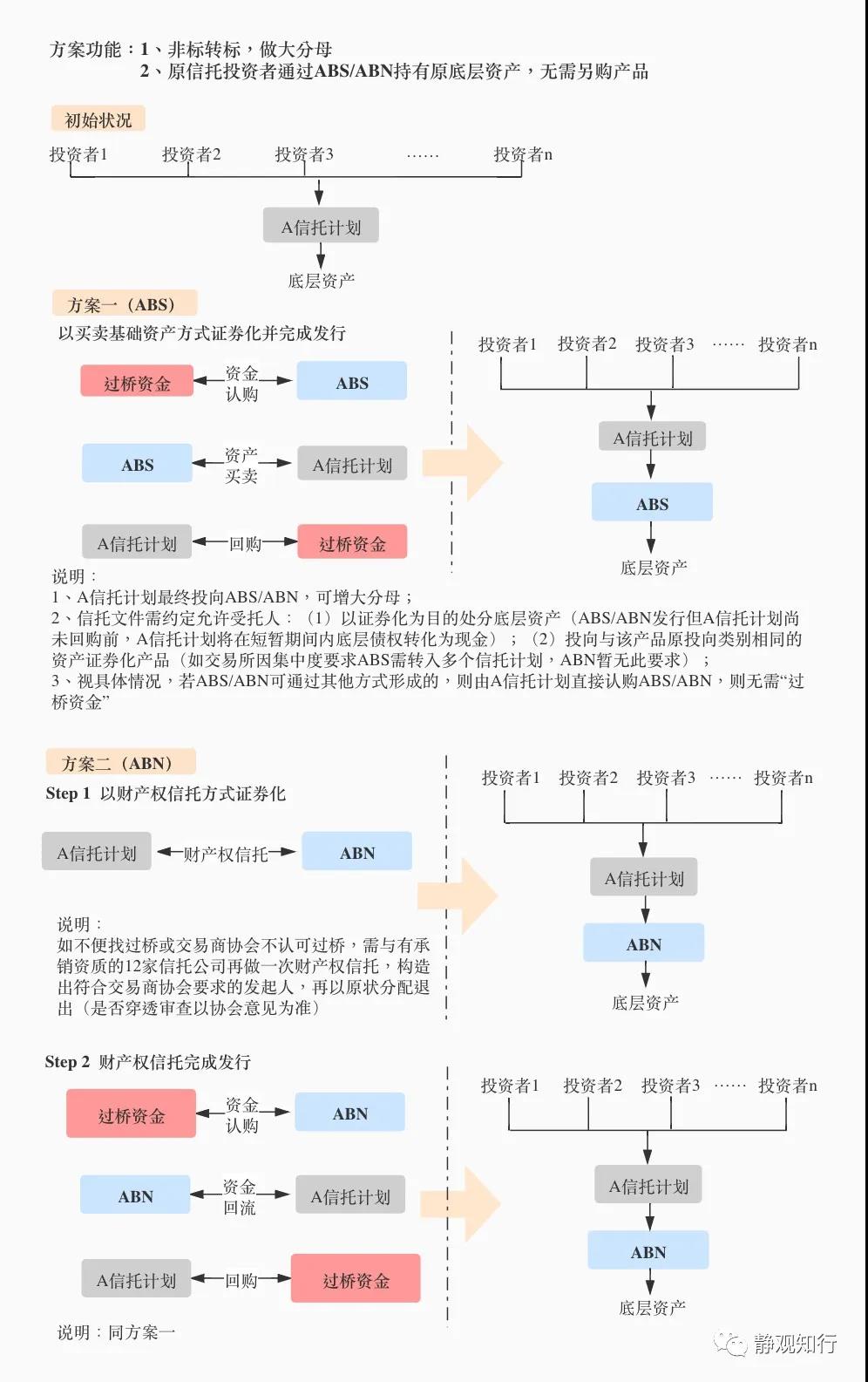

但是目前信托行业普遍希望在新发产品阶段作出调整,以便于后续证券化操作,但对已发产品则不再调整。就此,小编进一步优化了交易结构。

模式一

方案功能

(1)非标转标,减少分子,做大分母

(2)原信托投资者无需另购产品

模式二

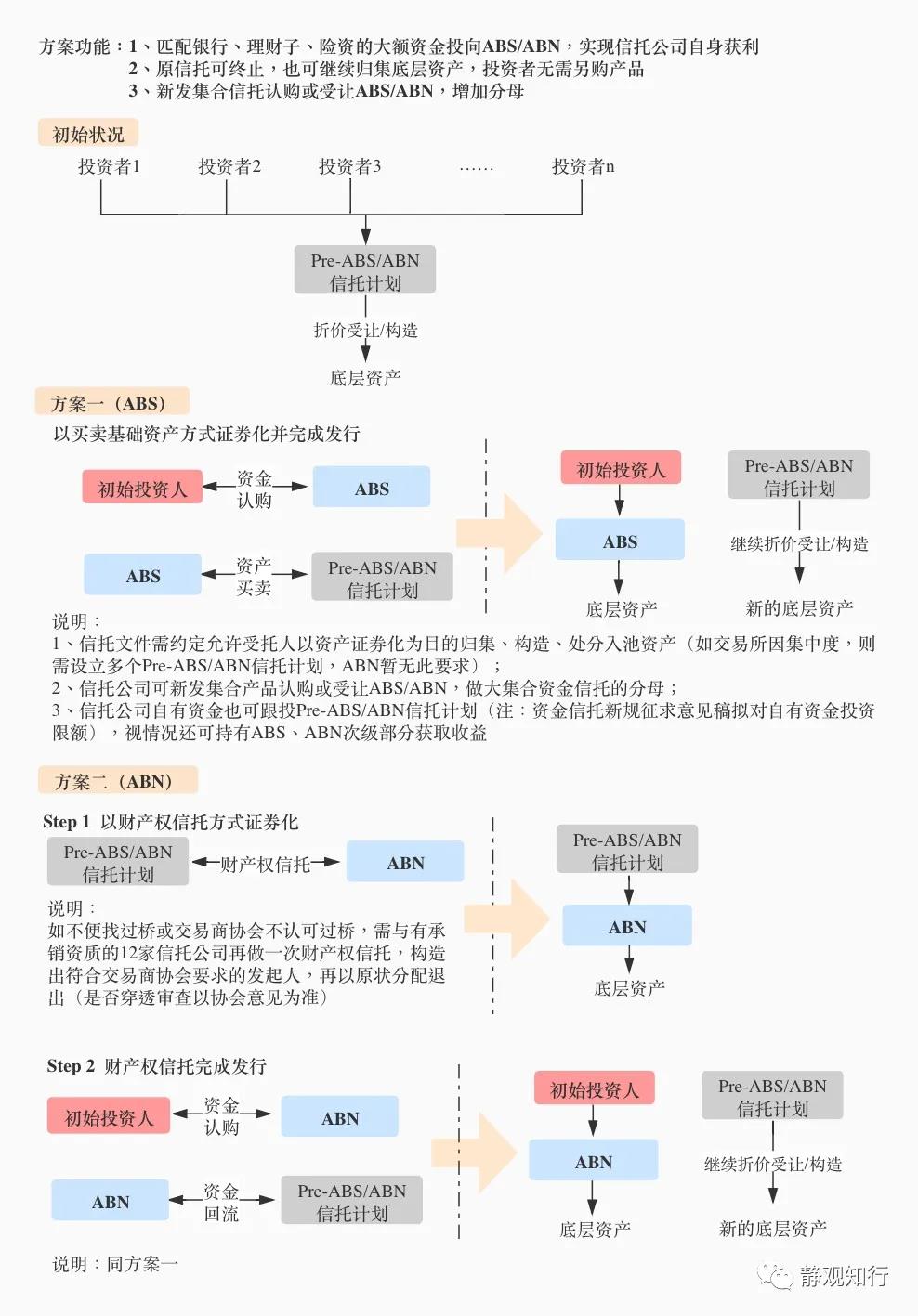

方案功能

(1)匹配银行、理财子、险资等大额资金投向ABS/ABN,实现信托公司自身获利

(2)原信托可终止,也可继续归集底层资产,投资者无需另购产品

(3)新发集合信托认购或受让ABS/ABN,不增加分子,增加分母

我们结合信托公司的非标业务和资产证券化中基础资产的情况,归纳如下图:

——END——

来源 | 静观知行

作者 | 静Par