浅析慈善信托的优势与局限

慈善信托,是我国公民参与慈善事业的重要方式,也是发挥慈善第三次分配作用、推动共同富裕的重要途径。目前,越来越多的信托公司、慈善组织和委托人参与慈善信托,慈善信托的数量和规模不断增加,慈善效果持续发挥。

(一)慈善信托的定义

慈善信托是慈善为目的,以社会不特定人群为受益人,以信托为手段的法律框架。2016年颁布的《中华人民共和国慈善法》(以下简称《慈善法》)中,第一次从法律上对慈善信托进行了完整定义,并对慈善信托作了专章规定。

《慈善法》第四十四条

慈善信托属于公益信托,是指委托人基于慈善目的,依法将其财产委托给受托人,由受托人按照委托人意愿以受托人名义进行管理和处分,开展慈善活动的行为。

(二)慈善信托的特征

1、基于慈善目的

慈善目的是慈善信托存在的基本特征。慈善信托的信托目的必须围绕着慈善法第三条规定的慈善活动范围来进行:

《慈善法》第三条

本法所称慈善活动,是指自然人、法人和其他组织以捐赠财产或者提供服务等方式,自愿开展的下列公益活动:

(一)扶贫、济困;

(二)扶老、救孤、恤病、助残、优抚;

(三)救助自然灾害、事故灾难和公共卫生事件等突发事件造成的损害;

(四)促进教育、科学、文化、卫生、体育等事业的发展;

(五)防治污染和其他公害,保护和改善生态环境;

(六)符合本法规定的其他公益活动。

2、非特定的受益人

慈善信托的受益人是非特定的,这是慈善信托区别于其他商事信托的一个重要特征。

为了防止利益输送,慈善信托的受益人是不特定的,信托文件仅载明受益人范围及选定的程序和方法,具体的由受托人根据条件选择确定。但是,委托人可以规定或者限定受益人的人数,甚至受益人享受的信托利益的数量。

(三)慈善信托的业务模式

立足于当前市场上已在民政部门备案的慈善信托案例,我们不难发现,慈善组织与信托公司积极合作,是备案慈善信托的主要特点之一。

在这个过程中, 慈善组织可以根据不同的业务需要,分别以担任委托人、受托人以及公益顾问等方式与信托公司共同开展慈善信托业务,相应地,慈善信托的业务模式亦可以根据慈善组织所担任角色的不同划分为以下三种常见模式:

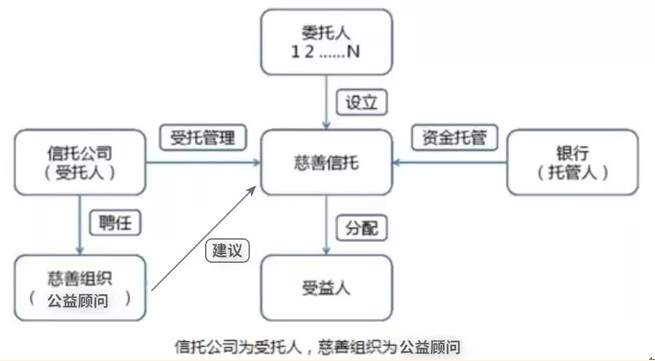

模式一:公司为受托人,慈善组织为公益顾问

1、交易结构

2、模式解读

此模式下,信托公司作为受托人,根据委托人的意愿设立慈善信托,设立慈善信托计划,根据慈善目的的需要、慈善项目的进展自行负责公益项目的运作执行工作(例如:项目策划、项目筛选、项目实施和后续持续维护等事宜),并对信托财产进行管理和运作(例如:资金拨付、资金使用监管以及项目实施效果评估等事宜)。

同时,由于慈善组织具有较多项目执行运作经验,能够深入基层,常年扎根于慈善项目的最前线,信托公司可聘请或委任慈善组织作为项目的公益顾问,由其向受托人推荐慈善项目(包括但不限于项目管理人名称、项目名称、项目内容、受益人范围、拟资助金额、接受捐赠账户信息等),信托公司再根据信托合同中的资金使用计划向受助对象或受助活动支付资金。

3、模式评价

该模式最大的好处在于实现资本的保值增值,从而提高慈善信托的持续时间。

信托公司作为金融机构,在慈善信托财产保值增值方面,可充分利用其资产管理能力,将闲置的慈善财产加以管理,优化资产配置策略,提高信托财产保值增值能力。同时,因慈善信托对于每年公益支出比例无最低捐赠额度要求,可灵活掌握,所以,此模式也可以实现资金留本的目的。除初期的慈善资金投入外,慈善信托闲置资金将在征求委托人意愿后,在受托人评估、信托监察人同意的情况下,投向银行理财、信托产品等中低风险资管产品,使慈善资金具备“造血功能”,实现本金不动、仅以收益部分进行“永续性慈善”的功能,增强自身“造血能力”。

然而,该模式最大的劣势为税收问题。由于针对信托公司作为受托人的情形,现阶段并没有明确的税收优惠政策以及配套的民政、税务部门的实施细则,信托公司无法开具公益性捐赠票据,委托人难以享受到税收优惠。

为了解决税收优惠的问题,在实务的探索中,这个模式下产生一种形式:捐赠者先把信托财产捐给慈善组织,再跟慈善组织作为联合委托人甚至让慈善组织直接作为委托人,即接下来介绍的模式二。

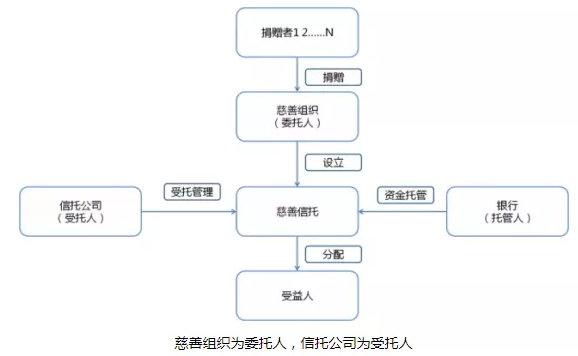

模式二:慈善组织为委托人,信托公司为受托人

1、业务模式

2、模式解读

此模式下,慈善组织募集资金,独立承担委托人的责任和义务,并以慈善组织的名义以募捐资金委托信托公司设立慈善信托,信托公司作为受托人管理信托财产,并向慈善组织确定的受益人分配慈善财产。

3、模式评价

该模式最大的优势是节税降本。

对于税收优惠而言,现阶段,虽然《慈善法》对慈善信托享受税收已有了明确的规定,但是此规定没有对接的民政、税务部门管理细则,实务中,操作难度较大。而慈善组织具有比较明确的税收优惠政策,由基金会作为委托人,克服了信托公司不能开具捐赠发票的缺陷,资金捐赠人可以在慈善组织处获得捐赠发票,并进行账务处理,以实现税收优惠。

而对于节约成本而言,现阶段,虽然《慈善法》对慈善信托享受税收已有了明确的规定,但是此规定没有对接的民政、税务部门管理细则,实务中,操作难度较大。而慈善组织具有比较明确的税收优惠政策,由基金会作为委托人,克服了信托公司不能开具捐赠发票的缺陷,资金捐赠人可以在慈善组织处获得捐赠发票,并进行账务处理,以实现税收优惠。

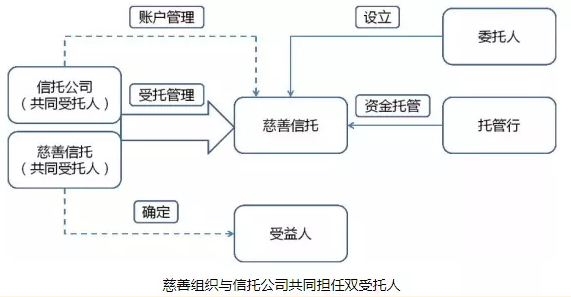

模式三:慈善组织与信托公司共同担任双受托人

1、业务模式

2、模式解读

在此模式下,信托公司和慈善组织同时接受委托人的委托,共同担任慈善信托的受托人,与委托人签订慈善信托合同,在合同中约定各自的职责、权益、义务及需要承担的风险,待慈善信托设立后发挥各自的优势,实现委托人的需求和慈善目的。其中,信托公司主要负责信托财产的账户管理、资产保值增值、信息披露等相关事宜,慈善组织则主要负责公益项目的策划和执行等事宜。

3、模式评价

该模式最大的优势在于使慈善组织与信托公司各司其职,各有所长——由信托公司来进行专业的投资管理,由慈善组织来负责资金的运用和项目的执行。其中,慈善组织优势表现在其对慈善项目的管理能力:能够使得慈善目的落实更充分、项目来源广泛;能够更有效地发掘梳理委托人意愿,慈善情怀树立,整合捐赠人资源平台、发展潜在合作伙伴;募集善款的方式十分灵活,公募私募空间灵活。此外,在税收优惠方面也具有极大的便利性;而信托公司的优势则表现在其对慈善财产的管理能力:信托公司具有专业的资产管理和理财服务经验,同时在金融审慎监管环境下的能够严格履行受托人义务,更好地按照受托人的意志服务。

但双受托人模式的成功运行,最重要的就是需要通过制度设计将两者分别管理事项进行明确划分,在发挥信托财产独立、隔离风险的基础上,通过协议内容灵活管理财产,最终更好地用于慈善活动的开展。如采用双受托人模式,两位受托人从一开始在与委托人共同签订的信托合同中就需约定不同受托人的责任、义务及应承担的相应风险,因此,法律关系相对比较复杂。从而,该模式的权利义务划分以及实务操作中,仍存在较大难度。

(四)慈善信托的局限

目前,我国慈善信托受发展较晚以及发展较慢的限制,在信托项目落地过程中存在着一定局限。据清华大学公共管理学院副院长、教授邓国胜所分析,他认为阻碍我国慈善信托发展因素主要是由于我国有关慈善信托的优惠政策少,激励不足,特别是设立慈善信托的税收优惠政策一直未得到落实。

我国现行各部门税法、《慈善法》、《慈善信托管理办法》等相关法律法规对慈善信托的税收问题均仅做出一些原则性表述,至今尚未颁布具体的税收优惠政策,亦未明确相关操作性规定。

1、对捐赠人的税收优惠缺失

目前我国多门税法已经对个人及企业捐赠的税收抵扣做出了明确规定。

《企业所得税法》 第九条

企业发生的公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除;超过年度利润总额12%的部分,准予结转以后三年内在计算应纳税所得额时扣除。

《公益事业捐赠法》 第二十四条

公司和其他企业依照本法的规定捐赠财产用于公益事业,依照法律、行政法规的规定享受企业所得税方面的优惠。

《公益事业捐赠法》 第二十五条

自然人和个体工商户依照本法的规定捐赠财产用于公益事业,依照法律、行政法规的规定享受个人所得税方面的优惠。

然而,要想获取税收优惠还需得满足我国《公益事业捐赠法》的规定,向公益性社会团体或县级以上人民政府及其部门捐赠,同时捐赠财产的使用方向必须合规。但由于信托公司不属于“公益性社会组织”,因此,向信托公司捐款大概率是享受不到相应的税收优惠的。

《公益事业捐赠法》 第十条

公益性社会团体和公益性非营利的事业单位可以依照本法接受捐赠。

本法所称公益性社会团体是指依法成立的,以发展公益事业为宗旨的基金会、慈善组织等社会团体。

《公益事业捐赠法》 第十一条

在发生自然灾害时或者境外捐赠人要求县级以上人民政府及其部门作为受赠人时,县级以上人民政府及其部门可以接受捐赠,并依照本法的有关规定对捐赠财产进行管理。

县级以上人民政府及其部门可以将受赠财产转交公益性社会团体或者公益性非营利的事业单位;也可以按照捐赠人的意愿分发或者兴办公益事业,但是不得以本机关为受益对象。

2、对受托人的税收优惠缺失

现行法律法规已明确了慈善组织具备公益性税前扣除的资格,极大地推动了慈善组织发展慈善事业。当慈善组织作为慈善受托人时,即可享受相应的税收优惠。

(原)文化部关于转发《财政部国家税务总局民政部关于公益性捐赠税前扣除有关问题的通知》的通知 第六条

符合本通知第四条规定的基金会、慈善组织等公益性社会团体,可按程序申请公益性捐赠税前扣除资格。

(一)经民政部批准成立的公益性社会团体,可分别向财政部、国家税务总局、民政部提出申请;

(二)经省级民政部门批准成立的基金会,可分别向省级财政、税务(国、地税,下同)、民政部门提出申请。经地方县级以上人民政府民政部门批准成立的公益性社会团体(不含基金会),可分别向省、自治区、直辖市和计划单列市财政、税务、民政部门提出申请;

(三)民政部门负责对公益性社会团体的资格进行初步审核,财政、税务部门会同民政部门对公益性社会团体的捐赠税前扣除资格联合进行审核确认;

(四)对符合条件的公益性社会团体,按照上述管理权限,由财政部、国家税务总局和民政部及省、自治区、直辖市和计划单列市财政、税务和民政部门分别定期予以公布。

然而,针对信托公司享有的税收优惠政策在目前现行的法律法规中仅有原则性表述,未有可操作性细则出台,导致同为慈善信托受托人的信托公司对慈善信托收取的管理费无法比照慈善组织享受税收优惠。

《慈善信托管理办法》 第四十四条

慈善信托的委托人、受托人和受益人按照国家有关规定享受税收优惠

3、对慈善信托项目本身税收优惠缺失

财政部和国家税务总局发布的《关于资管产品增值税有关问题的通知》规定:资管产品管理人运用资管产品的过程中发生的增值税应税行为也需要缴纳增值税。

《关于资管产品增值税有关问题的通知》 第一条

资管产品管理人(以下称管理人)运营资管产品过程中发生的增值税应税行为(以下称资管产品运营业务),暂适用简易计税方法,按照3%的征收率缴纳增值税。

资管产品管理人,包括银行、信托公司、公募基金管理公司及其子公司、证券公司及其子公司、期货公司及其子公司、私募基金管理人、保险资产管理公司、专业保险资产管理机构、养老保险公司。

资管产品,包括银行理财产品、资金信托(包括集合资金信托、单一资金信托)、财产权信托、公开募集证券投资基金、特定客户资产管理计划、集合资产管理计划、定向资产管理计划、私募投资基金、债权投资计划、股权投资计划、股债结合型投资计划、资产支持计划、组合类保险资产管理产品、养老保障管理产品。

目前,我国尚未出台任何关于慈善信托项目的税收优惠政策。因此,慈善信托的受托人在产品运营过程中产生的利息收入、金融产品转让收益等增值收益,需对慈善信托项目征收增值税。