把握2024年的机遇 | 投资者焦点问题解析

智库导语

在过去几周,我们在亚洲多个地区举办了市场展望巡回研讨会,收到了来自数百名与会者提出的众多问题。总体来看,市场情绪呈现谨慎乐观态势,投资者普遍有意增加对市场的投资。

然而,考虑到对中国市场的担忧、地缘政治风险的潜在影响以及某些市场的强劲反弹,一些投资者对于是否应该将持有的大量现金转移到投资市场中存在一些犹豫。在本文中,我们概述了不同类型的关注焦点,并回答了客户的主要疑问。

一、选举结果会不会对长远市场构成影响?

倘若特朗普当选总统,美国的政策会如何左右大市?我们尚在美国选举周期的早期阶段,但竞选活动已经拉开帷幕。虽然政策面不太可能影响今年的市场动向,但增加关税以及财政政策调整等短期潜在变化有可能在2025年产生更深远的影响。事实上,过往的选举年和非选举年的股市表现差别不大。目前,市场的主要驱动力量仍然关乎经济增长、通胀和美联储举措等基本面因素。

在货币政策方面,我们认为美联储,作为一向不受政治干预的机构,不会因政治压力而降低利率。历史数据显示,在选举年,美联储的决策很少受到影响(实际上,他们更倾向于在选举期间加息而不是降息)。

然而,尽管长期市场结果不受选举影响,但整年度的市场走势预期会更加起伏不定。在选举年的关键初选日和选举日前后,股市通常会加剧动荡。目前,股市的波动性较低,因此衍生工具和结构性产品是对冲若干市场风险的有效方法。

二、债券有望带来潜在收入并对冲衰退风险

尽管投资者普遍认为固定收益的收益率仍然具有吸引力;但他们对美国的财政路径存在更长远的考虑,忧虑美国政府的债务状况难以持续下去。事实上,美国信用评级下调以及国会预算办公室对政府收益和支出作出悲观的预估,都令一些投资者认为,任由预算赤字扩大有机会将政府债务推至历史新高。到2030年代中期,预计单是应付政府强制性支出便需要耗尽联邦收入的总和。

这样的货币政策决定可能对市场产生多方面的影响。过去,主权财务危机的压力主要由货币政策来承担。实物资产(例如核心基础设施)在多元分散投资组合中扮演着重要的角色,并且在提供收入来源方面也非常关键。相比于美国国债或股票,实物资产的波动性较低。在美元疲软时,实物资产过去也表现出色。因此,投资者可以考虑战略性地配置这一资产类别,以对冲财政危机的潜在长期尾部风险。

三、预计2024年标普500指数将迈向新高

鉴于「美股七雄」等大盘科技股已带动此轮大部分升势,为何认为该市场还能继续领跑?尽管美股已大幅上涨,我们並不认为投资者已「错过时机」。根据历史经验,在高位投资并不会对回报产生显著影响,尤其是考虑到目前具备强劲基本面的态势。

事实上,大盘科技公司表现稳健,与市场其余的领域相比,科技股已经产生大量的现金流,同时基于未来强劲的预期增长,就市盈增长比而言,其估值更具吸引力。从近期的财报会议来看,我们注意到人工智能(AI)方面的资本支出正在提升,云相关的软件支出和收益也在加快增加,有助于进一步推动相关企业和板块增长。

然而,考虑到目前市场的上涨幅度,目前宜专注于寻找超额回报,而不是贝塔系数,我们会在「美股七雄」和标普500指数板块审慎选股。利用结构性产品也可有效增加上行参与度,同时提供若干的下行对冲能力。

四、日本股市能否继续「高歌猛进」?

2023年是日本股票录得创纪录最佳表现的年度之一,股指接近历史最高水平。然而,最近疲软的全球制造业采购经理指数已经开始对日本企业盈利造成负面影响,不过日元走弱帮助抵消了部分实际效应。日本企业盈利在历史上一直与全球制造业采购经理指数相关联,目前却与盈利修正趋势渐行渐远。此因素值得密切关注,并且支持我们从周期性角度对广泛指数持相对中性立场。然而,日本的通货再膨胀可能会在中长期扭转局势。最近,日本的名义增长率几十年来首度超过中国,这对股票盈利而言意义重大。此外还有新出现的趋势显示通胀会持续回升,例如日本可能进一步专注于扩大国内资本支出,以及消费尚有空间恢复至疫情前走势。

日本企业改革进展是市场日益关注的一个长期主题。由于监管改革以及东京证券交易所(东证所)针对交易价低于账面值的公司采取「点名批评」的新举措,越来越多日本企业以增加股息和股票回购的形式向股东返还更多现金回报。相对于大市,我们更加看好一些新兴主题。

五、中国的房地产业为何会拖累增长?

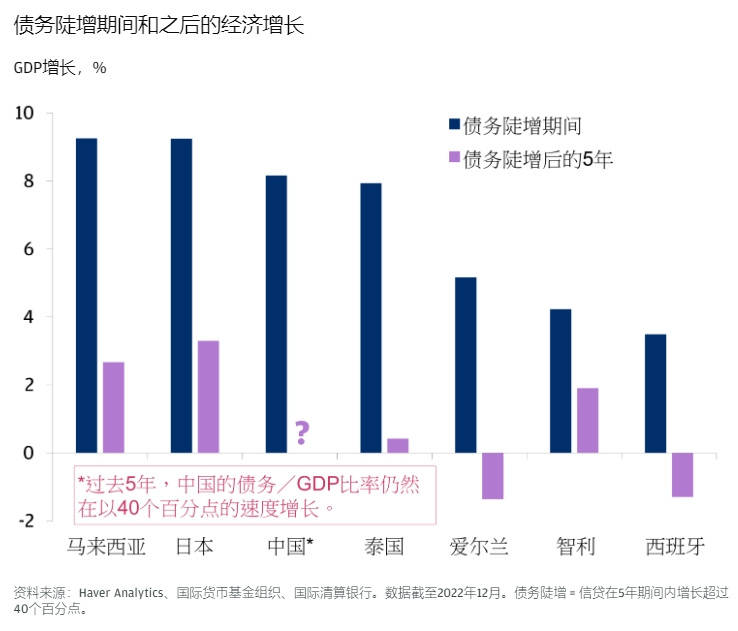

中国房地产的放缓是结构性的,可能会在一段时间内拖累增长。中国的房地产业是世界上最大的产业之一,约占GDP的30%。房地产行业充斥着隐患,如价格泡沫、供应过剩、负债务累累的开发商难以履行债务和预售义务等等。

随着这些问题逐步缓解、建筑活动放缓以及对未来价格的预期走低,房地产行业的整体去杠杆化过程可能需要数年时间才能达到平衡点。这可能导致增长结构性下降,这一点在历史上债务急剧增加与经济衰退的案例中得到了证实。

除了相关行业(如建筑业等)受到拖累外,消费者的情绪和消费可能继续受到负面财富效应的冲击。我们已经经历了大约两年的这一过程,但在此期间名义增长可能仍将持续承压。中国经济也陷入了全面通缩,加剧了这种负面情绪。由于名义增长目前低于美国和日本水平,股票盈利也受到了压力。

六、中国的企业盈利,为何未能跟上经济增长?

中国的GDP在过去数十年已经扩张了数倍,但股票盈利已逾十年未有增长,市场表现平淡。因此,买入中国股票以图把握GDP凌厉升势的投资者,不一定得到作为上市公司股东理应获得的相应回报。

经济增长与股票盈利两者走势背离的原因有很多,但其中一个主要因素可能与股票稀释有关。这是因为公司广泛依赖股权融资,例如私募配售和股票发行。从每股盈利的角度来看,这些行动会导致盈利稀释。此外,股票市场可能无法充分反映实际经济。例如,房地产行业占据了GDP的30%,但在MSCI中国指数中却仅占不到3%。

七、印度看来很有吸引力,但股市涨幅是否已经太多?

股市表现并无与经济增长挂钩或许超出众人所料,但这现象在新兴市场并不罕见。不过,有一个市场在企业盈利、股市和GDP增长的三方走势均密切相关,那就是印度。即使在计算货币贬值的影响后,印度也是长期表现最出色的市场之一。

假设印度GDP继续保持高速增长,并与股票市场保持关联性,那么印度可能仍能保持大约15%左右的盈利增长。就短期而言,我们认为印度股票的估值并未被低估。目前,股票的远期市盈率倍数高于历史平均水平。预计将于4或5月举行的印度大选可能为市场带来另一个潜在风险。然而,最近的邦选举结果明显好于民调显示的结果,这可能有利于印度在总理莫迪领导下持续推动经济改革、维持亲商的环境和稳定性。我们计划利用大选期间整体风险引发的市场下跌来增加仓位。

八、直接贷款中的违约风险如何?

较高的基准利率、较大的利差和保护性贷款契诺可在2024年及往后时间支撑具吸引力的私募信贷回报。即使经济能够软着陆,增长也无可避免有所放缓。在这一情景下,信贷违约率可能上升。然而,我们认为直接贷款投资者就承担的风险获得了充分的补偿,而高利差可以弥补一些违约风险。在收益率介于10-12%下,假设负面情景的违约率达10%,保守预期收回率为50%,投资者需要承担的跌幅便约为6个月的票息,我们认为风险属于温和可控。而由顶尖管理人管理的保护性贷款契诺和在资本层级结构中的优先顺序,也可以抵消若干风险。

尽管增长前景放缓,加上违约风险增加,投资者仍然可以从直接贷款中获得理想的回报,这使得这种资产成为传统固定收益配置的良好补充,即使与杠杆贷款和高收益信贷相比。

九、结语

在当前经济环境下,投资者需要审慎权衡风险与回报,并在多元化投资组合中寻找适当的资产配置。尽管面临着种种挑战,但随着市场的变化和发展,机会也随之而来。通过深入分析市场趋势和特定资产的基本面,我们可以更好地把握投资机会,实现长期财务目标。

文章摘自:《针对2024年市场展望的焦点疑问之回应》主要作者:摩根大通 亚洲投资策略部

免责声明:本文涉及的内容仅供参考,本文所发文章代表作者个人观点,不代表发布者立场,同时不构成对所述产品及服务的出价、征价、要约或要约邀请,不构成买卖任何投资工具或者达成任何合作的推荐,亦不构成财务、法律、税务、投资建议、投资咨询意见或其他意见。对任何因直接或间接使用本文涉及的信息和内容或者据此进行投资所造成的一切后果或损失,本文不承担任何法律责任。