有一种高危风险叫:什么都不敢投!

关于投资有一个众所周知的常识:投资有风险。所以很多人认为不投资就没有风险。工资直接打入银行帐户,转为定期存款,省时省心,没有亏损的风险,还能获得利息。表面看来资金很安全,实际上真的没有风险吗?

01. 通货膨胀侵蚀财富

持有“不投资就没风险”这种想法和观念的人只是看到了表面的现象,缺乏对社会经济深刻的认识。事实上,对于普通老百姓来说,不投资往往也有风险。

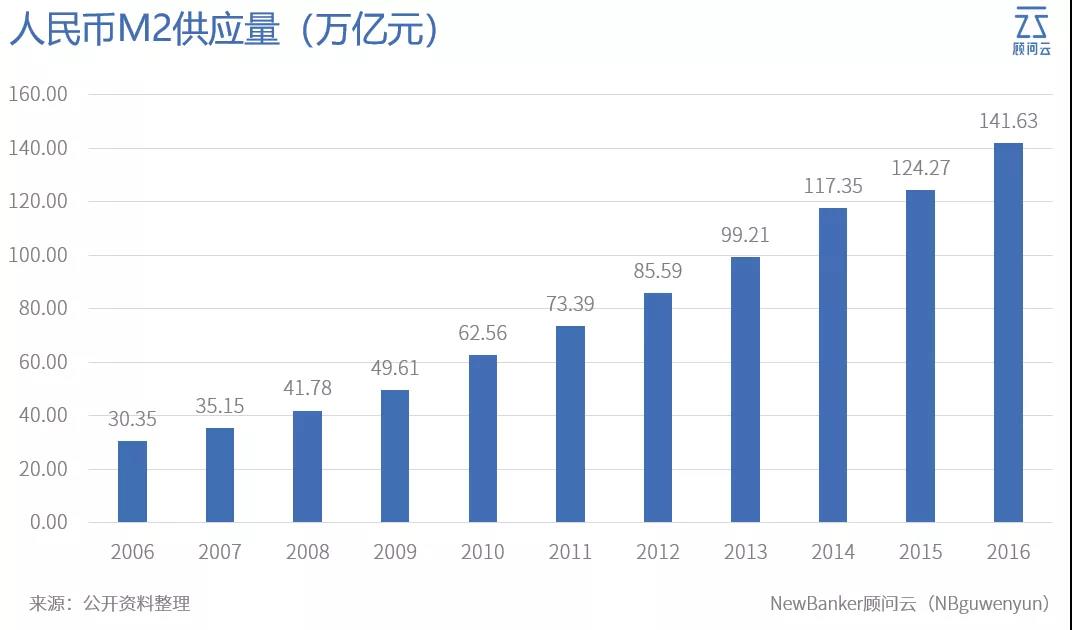

我们不得不承认的一个事实是:物价不断上涨的速度远大于工资上涨的速度,衣食住行的各种开支相比过去也大幅度提升,这使得我们手中的人民币不断贬值。

你今天拥有10万元的现金,那么10年以后呢,这10万元相当于现在的多少?

要保持当前的消费能力,你的收入水平必须能抵挡通货膨胀。否则,尽管眼前看似资金充裕,在将来很有可能不够用。这样的风险难道不值得关注吗?

我们来算一笔账,假设每年物价上涨4%,以现在的100元为例:

5年后,实际消费能力相当于现在的81.5元;

10年后,相当于现在的66.4元;

20年后,相当于现在的44.2元;30年后,相当于现在的29.4元。

由此可见,30年后的100元只能买到相当于现在30元能买到的东西。换句话说,20年前的100元可以买多少东西,现在可以买到多少,那么20年以后呢,又可以买到多少?

因此,投资有风险,而不投资所存在的“隐性风险”也是很可怕的。

02. 钱存到银行就安全吗?No!

抵御通货膨胀的影响,你不能把钱只存在银行,因为储蓄的功用只是杯水车薪,以储蓄存款的方式持有现金,只是典型的低风险低收益的选择。

把钱存银行从短期来看,其风险很小甚至是没有风险。从长期来看,储蓄存款不仅收益很低,而且风险也在加大。

随着全球疫情的影响,全球的经济都陷入寒冬,很多国家都陷入到负利率的时代。(查看往期文章《人民币贬值,利率下降——该如何理财?》)

对此,业内人士算了一笔账,10万元存银行一年净亏537元。

那么,到底存一笔一年期定期会亏多少钱?

对此,分析师算了一笔账,假设存款10万元,而全年CPI在2.3%左右,也就是以2.3%为通胀率。

按照国有大行的存款利率来计算:一年期存款利率1.75%,10万元存款到期本息合计为101750元,根据现金价值,以2.3%的通胀率对到期本息进行折现,101750÷1.023等于99462.37。

即一年后的101750元仅相当于现在的99462.37元,也就是说,在银行存10万元一年期定期,到期实际上是净亏537.63元。

03. 资产配置!分散风险+提高收益

之前的几组数字,难道还不值得你关注吗?以上不做投资所带来的“隐性风险”已经一目了然,触目惊心!

可能有人会说,身边有朋友投资亏了,所以自己也不敢做投资了。其实, 很多投资失败的案例,是不成熟的投资理念与习惯造成的。

要么太过于注重本金的安全性,而忽略了资金的预期收益,以至于资金的实际收益无法抵御购买力下行和通胀风险。要么太过于看重投资收益,而忽略了资金的安全性,过高地估计个人对于风险及流动性的承受能力。

“全球资产配置之父”加里·布林森说过,“做投资决策,最重要的是要着眼于市场,确定好投资类别。从长远看,大约90%的投资收益都是来自于成功的资产配置。”

资产配置之所以是合理且有效的,是因为不同的投资工具,具备不同的收益性、风险性、流动性;且不同的投资工具之间,还具备不同的相关性。

不同投资工具在各经济周期中的表现不同,如果个人投资者根据自己的财务状况、风险承受能力及其他相关因素,进行多元化的资产配置,那在每一个市场阶段,都会有相应的资产表现更加良好,来弥补其他资产表现不佳的情况,从而,降低整体投资组合收益的波动性,平滑投资过程中的整体风险。

对于各类资产的周期性表现特征,市场已给予我们很多次教育。我们简单回顾一下,2008年的债券市场行情,2009年上半年的股市行情,2009年下半年的房市行情,2010年、2011年的大宗商品行情,2012年、2013年的现金类资产行情,直到2014年、2015年的股票市场行情…….

对于一个普通个人投资者来说,只有通过资产配置,才可以在实际中把握各类市场的投资机会。投资者的自信,来自于对科学方法的学习与信任,以及专业理财顾问的支持。

总而言之,资产配置具有如下特征:

I. 平滑了投资过程中的风险表现;

II. 有利于取得长期回报;

III. 在过程当中能够满足流动性需求。

一般来说,资产配置达到3年以上,就能体现投资价值,获取合理的投资回报。而没有做资产配置,即使是某一领域最专业的机构,也不能逃离这个领域的系统性风险。

随着中国利率市场化的推动,定价枢纽不断与国际接轨,无风险利率下调是大概率事件,在不到2%的无风险利率水平下,面对经济下行的压力,投资者唯有做好资产配置,才是投资良药。

有很多人想知道,以自已目前的投资回报率,在复利效果下,自己的资产要多少年才能翻一番?

这个计算其实很简单,记住“七二原则”,用“72”这个固定的数字除以年化收益率就行。(根据复利公式1*(1+i%)的n次=2推导)

最后,我们来看一下通过主要理财渠道实现资产翻番所需时间:

本文仅代表作者观点,不代表顾问云立场。