2020上半年全国100家商业银行财富管理能力排名报告

摘要

2020年上半年,商业银行财富管理能力综合排名和单项排名结果如下:

财富管理能力综合排名:全国性银行排名前五的分别是中国工商银行、招商银行、兴业银行、中信银行、中国光大银行;区域性商业银行排名前十五的分别是南京银行、北京银行、江苏银行、宁波银行、广州农商银行、上海银行、杭州银行、中原银行、晋商银行、盛京银行、上海农商银行、齐鲁银行、苏州银行、青岛银行和华融湘江银行。

品牌与资本实力:全国性银行排名前五的分别是中国工商银行、中国农业银行、中国建设银行、中信银行和中国银行;区域性银行排名前十五的分别是北京银行、宁波银行、南京银行、华融湘江银行、上海银行、江苏银行、杭州银行、盛京银行、中原银行、晋商银行、郑州银行(并列第十)、哈尔滨银行、锦州银行、重庆农商银行和徽商银行。

产品线竞争力:全国性银行排名前五的分别是兴业银行、华夏银行、中国光大银行、中国工商银行(并列第四)、中信银行(并列第四);区域性银行排名前十五的分别是广州农商银行、江苏银行、南京银行、宁波银行、北京银行、哈尔滨银行、上海农商银行、广东华兴银行、杭州银行、中原银行、大连银行、杭州联合农商银行、郑州银行、广州银行和青岛银行。

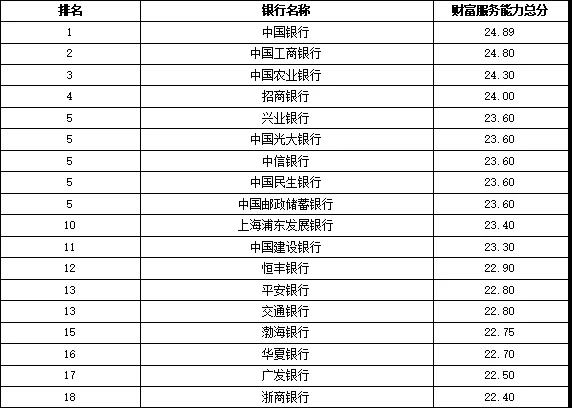

财富服务能力:全国性银行排名前五的分别是中国银行、中国工商银行、中国农业银行、招商银行、兴业银行、中国光大银行(并列第五)、中信银行(并列第五)、中国民生银行(并列第五)、中国邮政储蓄银行(并列第五);区域性银行排名前十五的分别是北京银行、宁波银行(并列第一)、上海银行(并列第一)、江苏银行(并列第一)、杭州银行(并列第一)、中原银行(并列第一)、南京银行、东莞银行(并列第七)、晋商银行、苏州银行(并列第九)、西安银行(并列第九)、广州农商银行、上海农商银行(并列第十二)、青岛银行、长沙银行、齐鲁银行(并列第十五)和兰州银行(并列第十五)。

业务发展程度:全国性银行排名前五的分别是招商银行、兴业银行、中国工商银行、中信银行和华夏银行;区域性银行排名前十五的分别是北京银行、齐鲁银行、南京银行、江苏银行、上海银行、华融湘江银行、宁波银行、杭州银行、青岛银行、盛京银行、上海农商银行、晋商银行、宁波鄞州农商银行、重庆农商银行和苏州银行。

财富科技实力:全国性银行排名前五的分别是招商银行、中国建设银行、中国邮政储蓄银行、中国工商银行和中国银行;区域性银行排名前十五的分别是江苏银行、南京银行、苏州银行、宁波银行、北京银行、晋商银行、上海农商银行、中原银行、上海银行、广州银行(并列第九)、贵阳银行(并列第九)、江苏江南农商银行、广州农商银行、重庆农商银行、东莞银行和齐鲁银行(并列第十五)。

普益标准·商业银行财富管理能力排名报告

(2020上半年)

研究员:康箐芸 于康

随着我国经济的持续发展,居民财富总量节节攀升,2019年我国GDP总量约为99.09万亿元,较上年增长6.1%,居民人均可支配收入达30733元,较上年增长8.9%,财富管理市场发展基础良好。与此同时,我国个人财富积累持续保持高增长态势,截至2019年可投资金融资产达165.6万亿元,2013至2019年复合增速达13.6%【1】。随着居民理财意识的逐步提升,资产配置需求更加多元化,财富管理市场的业务范围得到极大拓展,财富管理业务的重要性和价值正在凸显。

2020年以来,居民财富管理需求呈现出以下特点:一方面,居民财富投资类型出现了由房地产向金融资产转移的趋势;另一方面,银行理财产品破刚兑,净值转型稳步推进,为了更好地实现财富管理目标,居民财富配置需求日趋多元化。上述趋势的出现,都要求商业银行财富管理业务能够提供更加专业化、综合性的服务,以满足投资者的需求。

从财富管理业务的发展来看,该类型业务具备四大优势,首先财富管理业务整体收益率较高且稳定性较强;其次财富管理业务的盈利模式与费率显著高于单一资产管理业务;再者财富管理业务行业壁垒显著,规模效应明显;最后财富管理业务可拓宽银行业务价值链,为银行其他业务带来新的发展机遇。由于财富管理业务的重要性不断提升,因此对财富管理机构的综合评价就显得尤为必要,一方面对于投资者有着较为重要的投资决策参考价值,另一方面也可为各商业银行财富管理业务规划布局提供一定的参考借鉴。

此次银行财富管理能力排名体系采用自2020年上半年开始启用的“普益标准•商业银行财富管理能力排名体系1.0版”,1.0版排名体系从品牌与资本实力、产品线竞争力、财富服务能力、业务发展程度和财富科技实力五个维度对银行财富管理机构(主要包括银行零售部和私人银行部)进行考察。

(1)品牌与资本实力。财富管理品牌的建设,既是投资者认知和口碑的正向反映,又对财富管理业务有着正向的促进作用,富有知名度的财富管理品牌有助于管理机构扩大市场影响力,以获取更大的市场份额。资本实力和集团资源是财富管理的坚强后盾,实力越雄厚则抗风险能力越强,客户利益越能得到保障,同时自身发展潜力越大。财富管理规模的大小是财富管理水平高低的一种体现,财富管理规模越大反映出其管理水平越高。

(2)产品线竞争力。产品线竞争力主要衡量机构财富管理产品体系建设的完善程度,金融产品体系越完善,财富管理业务的开展越能够满足客户的管理目标,投资者的客户体验就越好,客户黏性越强。

(3)财富服务能力。与产品线竞争力注重产品本身丰富程度为客户带来的可选择性不同,财富服务能力着重考察机构服务全流程的便利性、舒适性、友好性及专业性,管理机构可提供财富管理服务的丰富性以及客户获取服务的便捷性是客户选择财富管理机构重要评估因素。

(4)业务发展程度。财富管理的客户数量、规模大小、网点和资产资源的利用效率均体现了财富管理机构的发展水平,而独立的部门设置则为财富管理机构业务的长远发展起到了支持作用。

(5)财富科技实力。金融科技的迅猛发展为财富管理带来了新的发展机遇,科技应用有助于提升财富管理的标准化程度和长尾客户服务能力,适合作为评价机构财富管理能力的重要指标之一。

此次银行财富管理能力排名以2020年上半年为观察期,我们对观察期内各家银行机构零售和私行业务进行考察与分析,我们的数据来源于银行通过公开渠道披露的信息、银行反馈的动态问卷。据公开资料统计,截至2020年6月,中国共有超过4000家的内资商业银行【2】。本次排名对象为财富管理能力排名前100的内资商业银行,其中包括全国性银行18家(国有银行6家,股份制商业银行12家),区域性银行82家(城市商业银行63家,农村金融机构19家)。

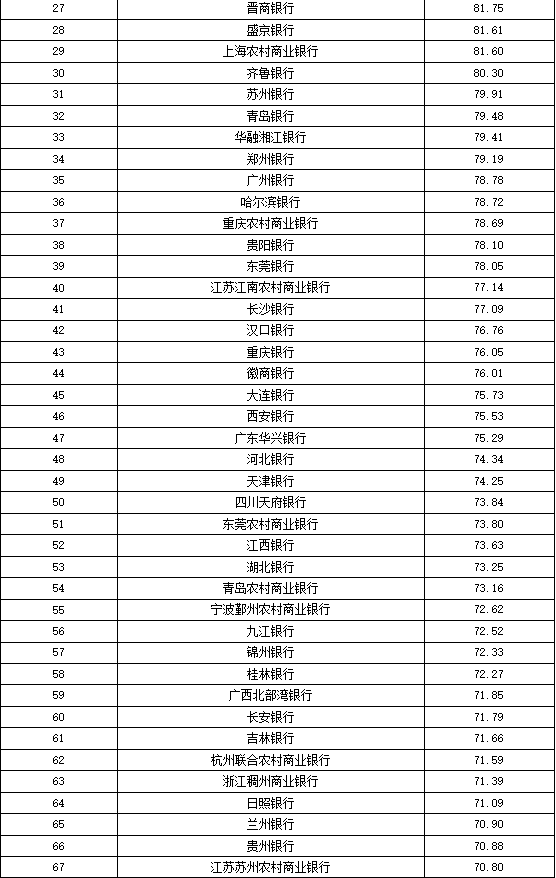

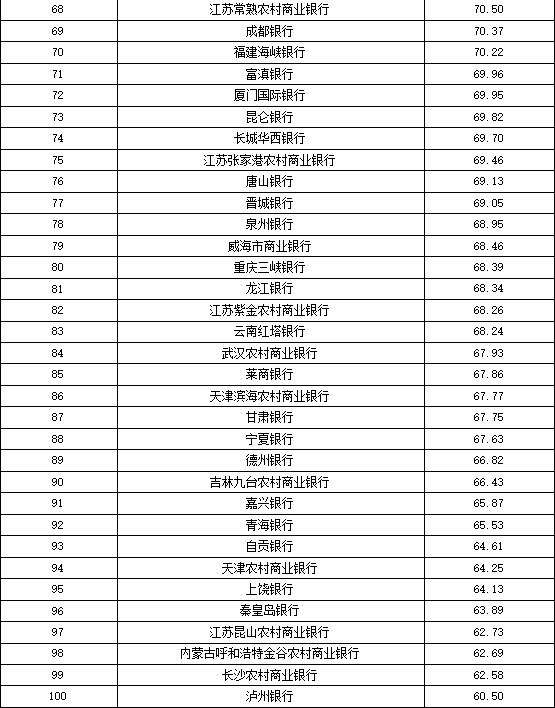

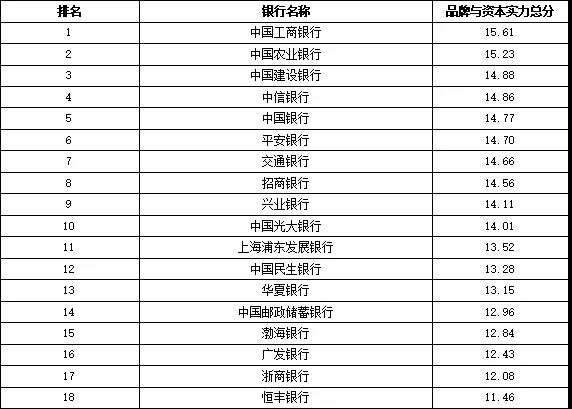

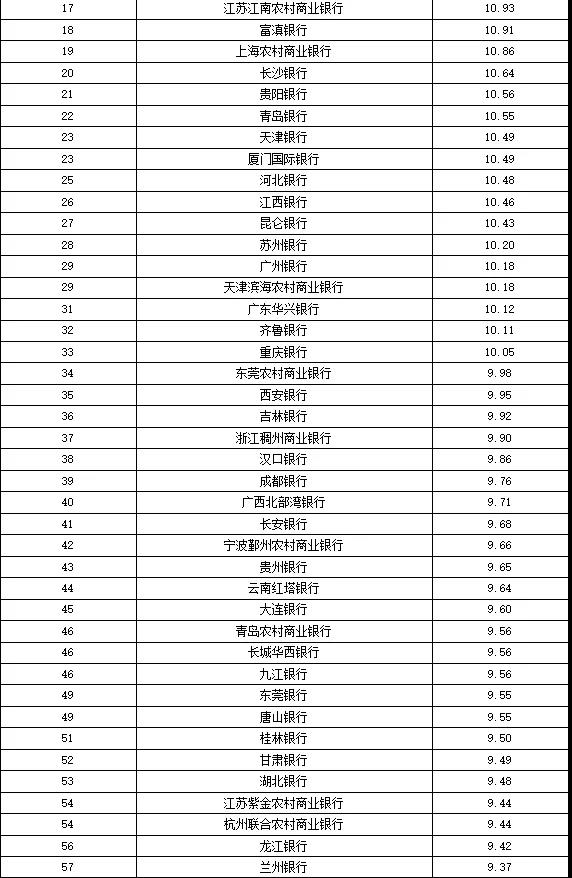

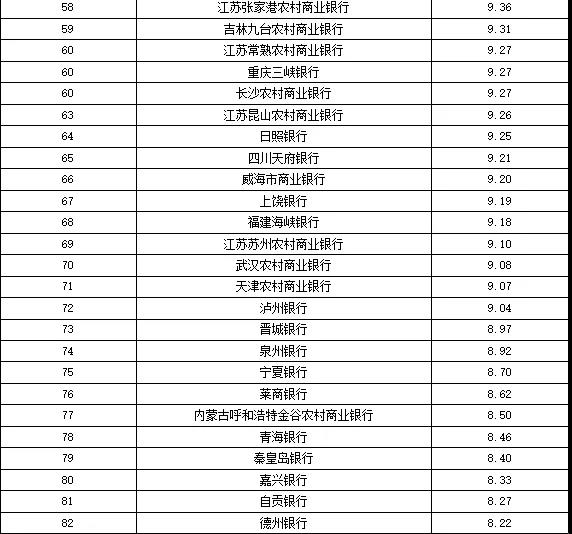

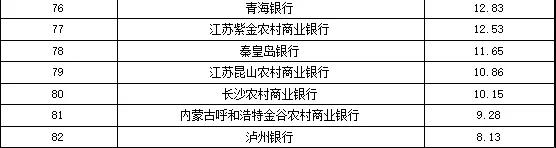

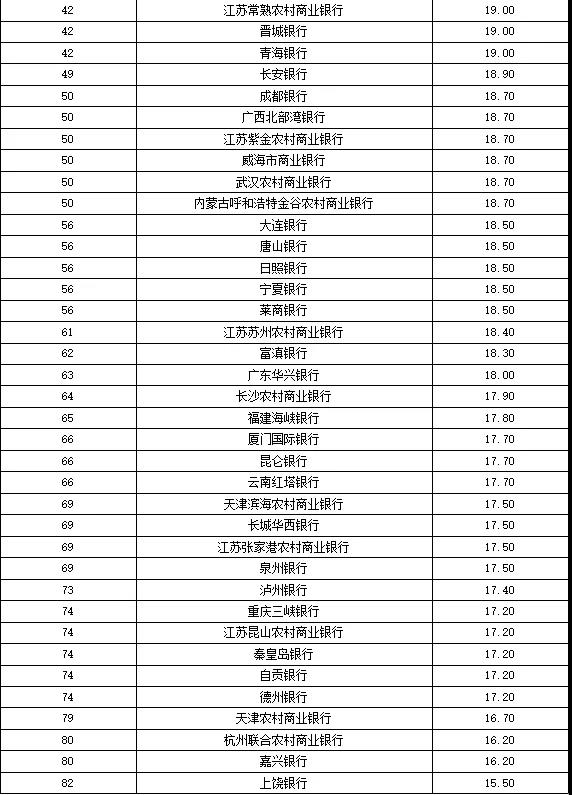

表1:商业银行财富管理能力百强总榜(2020年上半年)

资料来源:普益标准

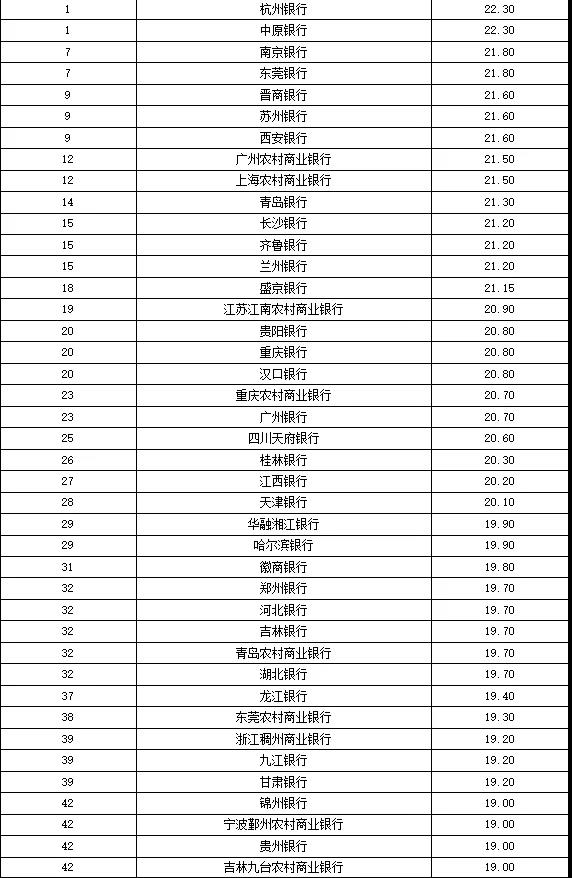

表2:分类型商业银行财富管理能力综合排行榜(2020年上半年)

全国性商业银行:

资料来源:普益标准

财富管理能力综合排名:全国性银行排名前五的分别是中国工商银行、招商银行、兴业银行、中信银行、中国光大银行。

2020年上半年,全国性商业银行中,财富管理能力综合排名前五的银行依次是中国工商银行、招商银行、兴业银行、中信银行和中国光大银行。

全国性银行财富管理业务竞争激烈,头部机构综合评分差别不大,排名靠前全国性银行在财富管理业务发展方面各有所长。具体来看,中国工商银行品牌与资本实力居全国性银行首位,财富服务能力位于全国性银行第二位,其他各子项发展能力也均位于全国性银行前列,财富管理能力总得分位居全国性银行第一位。招商银行财富管理业务发展程度和财富科技实力均居全国性银行首位,财富服务能力也位于全国性银行前列,其财富管理能力总得分位居全国性银行第二位。兴业银行财富管理产品线竞争力位列全国性银行第一位,财富管理业务发展程度位列全国性银行第二位,其他各子项发展能力也均具有一定竞争力,财富管理能力总得分位居全国性银行第三位。

区域性商业银行:

资料来源:普益标准

区域性商业银行排名前十五的分别是南京银行、北京银行、江苏银行、宁波银行、广州农商银行、上海银行、杭州银行、中原银行、晋商银行、盛京银行、上海农商银行、齐鲁银行、苏州银行、青岛银行和华融湘江银行。

2020年上半年,在区域性银行中,财富管理能力综合排名前十五的分别是南京银行、北京银行、江苏银行、宁波银行、广州农商银行、上海银行、杭州银行、中原银行、晋商银行、盛京银行、上海农商银行、齐鲁银行、苏州银行、青岛银行和华融湘江银行。

南京银行财富管理业务各方面能力发展均衡,品牌与资本实力、产品线竞争力、业务发展程度、财富科技实力均位居区域性银行前三位,财富管理能力总得分位居区域性银行第一位。北京银行品牌与资本实力和财富管理业务发展程度均位居区域性银行第一位,其他各子项发展能力也均位居区域性银行前列,财富管理能力总得分位居区域性银行第二位。江苏银行财富服务能力和财富科技实力均位居区域性银行第一位,产品线竞争力位居区域性银行第二位,品牌与资本实力和业务发展程度同样具有较强竞争力,财富管理能力总得分位居区域性银行第三位。

分类指标测度

1

品牌与资本实力

- 全国性银行排名前五的分别是中国工商银行、中国农业银行、中国建设银行、中信银行和中国银行;

- 区域性银行排名前十五的分别是北京银行、宁波银行、南京银行、华融湘江银行、上海银行、江苏银行、杭州银行、盛京银行、中原银行、晋商银行、郑州银行(并列第十)、哈尔滨银行、锦州银行、重庆农商银行和徽商银行。

财富管理品牌的建设,对财富管理业务有着正向的促进作用,富有知名度的财富管理品牌有助于管理机构扩大市场影响力,以获取更大的市场份额。品牌与资本实力主要考察商业银行的品牌建设情况、资本实力和集团业务资源。

2020年上半年,在全国性银行中,品牌与资本实力排名前五的银行分别是中国工商银行、中国农业银行、中国建设银行、中信银行和中国银行。

中国工商银行拥有独立的财富管理品牌,获奖众多,在全国性银行中排名前列,且总资产和净资产规模最大,能够为财富管理业务的拓展提供坚实基础,集团拥有理财子公司、保险、券商、金融租赁、期货、基金等多种业务牌照资源,品牌与资本实力得分位居全国性银行第一位。中国农业银行服务三农的品牌特色定位鲜明,资产实力在全国性银行中位居前列,拥有理财子公司、保险、券商、金融租赁、基金等多类型牌照,品牌与资本实力得分位居全国性银行第二位。中国建设银行资本实力优越,资产规模位居第二位,且具备全牌照业务优势,有助于财富管理业务协同,品牌与资本实力得分位居全国性银行第三位。

2020年上半年,在区域性银行中,品牌与资本实力得分排名前十五的分别是北京银行、宁波银行、南京银行、华融湘江银行、上海银行、江苏银行、杭州银行、盛京银行、中原银行、晋商银行、郑州银行(并列第十)、哈尔滨银行、锦州银行、重庆农村商业银行和徽商银行。

北京银行早在2007年即推出了高端财富管理品牌“超越财富”,该行总资产在区域性银行中排名第一,集团拥有保险、金融租赁、基金等业务牌照,品牌与资本实力得分位居区域性商业银行第一位;宁波银行财富管理品牌为“汇通财富”,集团已获得理财子公司、金融租赁、基金等业务牌照,品牌与资本实力得分位居区域性商业银行第二位;南京银行“金梅花普惠财富”服务品牌特色鲜明,并拥有理财子公司和基金等业务牌照,品牌与资本实力得分位居区域性商业银行第三位。

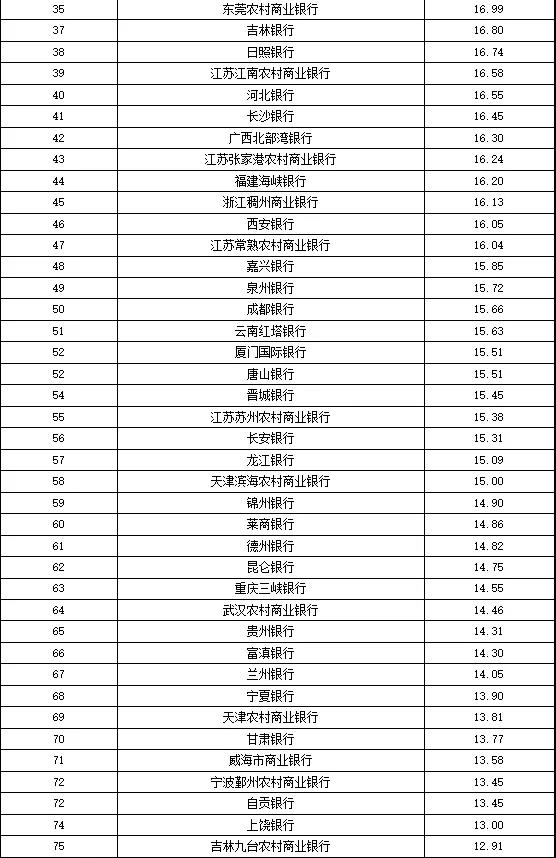

表3:品牌与资本实力排行榜(2020年上半年)

全国性商业银行:

资料来源:普益标准

区域性商业银行:

资料来源:普益标准

2

产品线竞争力排名

- 全国性银行排名前五的分别是兴业银行、华夏银行、中国光大银行、中国工商银行(并列第四)、中信银行(并列第四);

- 区域性银行前十五的分别是广州农商银行、江苏银行、南京银行、宁波银行、北京银行、哈尔滨银行、上海农商银行、广东华兴银行、杭州银行、中原银行、大连银行、杭州联合农商银行、郑州银行、广州银行和青岛银行。

产品线竞争力主要衡量机构财富管理产品体系建设的完善程度,从自有产品和代销产品两个维度进行考察,金融产品体系越完善,财富管理业务的开展越能够满足客户的管理目标,投资者的客户体验就越好,客户粘性越强。

2020年上半年,在全国性银行中,产品线竞争力排名前五的银行分别是兴业银行、华夏银行、中国光大银行、中国工商银行(并列第四)、中信银行(并列第四)。

兴业银行自有产品线方面,产品流动性和风险等级品类覆盖面较广,在全国性银行中排名前列,同时代销产品品类也较为丰富,在全国性银行中位居第一梯队,使得兴业银行产品线竞争力在全国性银行中排名第一位。华夏银行自有产品线除了可以满足不同流动性偏好客户需求,并且对产品投资门槛进行了多档划分,服务针对性较强,同时自有产品类型和代销产品种类较为丰富,可满足客户多样化资产配置需求,产品线竞争力位居全国性银行第二位。光大银行自有产品类型丰富,位居全国性银行第一梯队,同时在产品流动性、投资门槛、投资币种覆盖度上也具有不错竞争力,产品线综合竞争力排名全国性银行第三位。

2020年上半年,在区域性银行中,产品线竞争力得分排名前十五的分别是广州农商银行、江苏银行、南京银行、宁波银行、北京银行、哈尔滨银行、上海农商银行、广东华兴银行、杭州银行、中原银行、大连银行、杭州联合农商银行、郑州银行、广州银行和青岛银行。

广州农商银行自有产品类型丰富,产品流动性覆盖面较广,同时代销产品种类也较为丰富,使得其产品线竞争力在区域性银行中排名第一位。江苏银行自有产品线在流动性布局、投资门槛划分等方面均具有较好竞争力,同时代销产品品类多样,位居区域性银行第一梯队,综合产品线竞争力在区域性银行中排名第二位。南京银行自有产品线流动性、产品风险等级覆盖面广,均位居区域性银行前列,且代销产品品类也具有较强竞争力,最终综合产品线竞争力评估位居区域性银行第三位。

表4:产品线竞争力排行榜(2020年上半年)

全国性商业银行:

资料来源:普益标准

区域性商业银行:

资料来源:普益标准

3

财富服务能力排名

- 全国性银行排名前五的分别是中国银行、中国工商银行、中国农业银行、招商银行、兴业银行、中国光大银行(并列第五)、中信银行(并列第五)、中国民生银行(并列第五)、中国邮政储蓄银行(并列第五);

- 区域性银行排名前十五的分别是北京银行、宁波银行(并列第一)、上海银行(并列第一)、江苏银行(并列第一)、杭州银行(并列第一)、中原银行(并列第一)、南京银行、东莞银行(并列第七)、晋商银行、苏州银行(并列第九)、西安银行(并列第九)、广州农商银行、上海农商银行(并列第十二)、青岛银行、长沙银行、齐鲁银行(并列第十五)和兰州银行(并列第十五)。

财富服务能力着重考察机构服务全流程的便利性、舒适性、友好性及专业性,管理机构可提供财富管理服务的丰富性、以及客户获取服务的便捷性是客户选择财富管理机构的重要考虑因素。在服务丰富性方面,主要根据银行公开资料和反馈问卷评估初阶和高阶服务【3】的丰富性;在服务便利性方面,主要考察银行网点数量、覆盖区域、财富管理中心数量、渠道多样性等指标。

2020年上半年,在全国性银行中,财富服务能力排名前五的银行分别是中国银行、中国工商银行、中国农业银行、招商银行、兴业银行、中国光大银行(并列第五)、中信银行(并列第五)、中国民生银行(并列第五)、中国邮政储蓄银行(并列第五)【4】。

中国银行财富管理服务类别丰富,网点数量达上万个,网点覆盖城市多达三百多个,并拥有众多的财富管理中心,财富服务能力得分位居全国性银行第一位;中国工商银行能够提供多样化财富管理服务,同时网点众多,渠道富于多样性,财富服务能力得分位居全国性银行第二位;中国农业银行财富服务、网点、渠道等方面均在全国性银行中排名靠前,综合收益得分位居全国性银行第三位。

2020年上半年,在区域性商业银行中,财富服务能力排名前十五的银行分别是北京银行、宁波银行(并列第一)、上海银行(并列第一)、江苏银行(并列第一)、杭州银行(并列第一)、中原银行(并列第一)、南京银行、东莞银行(并列第七)、晋商银行、苏州银行(并列第九)、西安银行(并列第九)、广州农村商业银行、上海农村商业银行(并列第十二)、青岛银行、长沙银行、齐鲁银行(并列第十五)和兰州银行(并列第十五)。

北京银行、宁波银行、上海银行、江苏银行、杭州银行、中原银行均拥有两百家以上的网点,网点覆盖城市数量在10个以上,同时财富服务能力优越,能够为客户提供财富规划、信贷融资、财富顾问等专业金融服务和医疗、贵宾礼遇等一系列非金融服务,财富服务能力得分位居区域性商业银行第一梯队;南京银行和东莞银行银行网点数量一百家以上,覆盖十数个城市,渠道类型丰富,财富服务能力得分位居区域性商业银行第二梯队;晋商银行、苏州银行和西安银行财富管理服务覆盖财富保护、资产增值和财富传承等多类别领域,网点众多,特别是晋商银行还拥有7个财富管理中心,财富服务能力得分位居城市商业银行第三梯队。

表5:财富服务能力排行榜(2020年上半年)

全国性商业银行:

资料来源:普益标准

区域性商业银行:

资料来源:普益标准

4

业务发展程度排名

- 全国性银行排名前五的分别是招商银行、兴业银行、中国工商银行、中信银行和华夏银行;

- 区域性银行排名前十五的分别是北京银行、齐鲁银行、南京银行、江苏银行、上海银行、华融湘江银行、宁波银行、杭州银行、青岛银行、盛京银行、上海农商银行、晋商银行、宁波鄞州农商银行、重庆农商银行和苏州银行。

业务发展程度主要衡量银行机构财富管理发展水平,从银行机构的部门设置、财富管理客户数、财富管理业务规模【5】、银行网点和资产资源的利用效率、信息披露完善程度等维度进行考察评估。

2020年上半年,在全国性银行中,业务发展程度排名前五的银行分别是招商银行、兴业银行、中国工商银行、中信银行和华夏银行。

招商银行财富管理业务相关部门设置完善,有独立的财富管理部和私人银行部,可较好支持财富管理业务的发展,财富管理客户数和管理规模均位居全国性银行第一梯队,使得其业务发展程度在全国性银行中排名第一位。兴业银行财富管理业务相关部门设置完善,财富管理客户数和管理规模发展良好,同时资产资源利用率较高,财富管理业务发展程度位居全国性银行第二位。工商银行财富管理客户数和管理规模均位居全国性银行第一梯队,其他业务指标发展良好,使得其业务发展程度位居全国性银行第三位。

2020年上半年,在区域性银行中,业务发展程度得分排名前十五的分别是北京银行、齐鲁银行、南京银行、江苏银行、上海银行、华融湘江银行、宁波银行、杭州银行、青岛银行、盛京银行、上海农商银行、晋商银行、宁波鄞州农商银行、重庆农商银行和苏州银行。

北京银行财富管理业务相关部门设置完善,财富管理客户数和管理规模均位居区域性银行第一梯队,同时信息披露质量较好,使得其业务发展程度在区域性银行中排名第一位。齐鲁银行资产资源利用率好、财富管理规模高,均位居区域性银行第一梯队,同时财富管理客户数和单位网点绩效也具有较高竞争力,业务发展程度在区域性银行中排名第二位。南京银行财富管理客户数、管理规模和单位网点绩效三项指标均位居区域性银行第一梯队,使得其业务发展程度在区域性银行中排名第三位。

表6:业务发展程度排行榜(2020年上半年)

全国性商业银行:

资料来源:普益标准

区域性商业银行:

资料来源:普益标准

5

财富科技实力排名

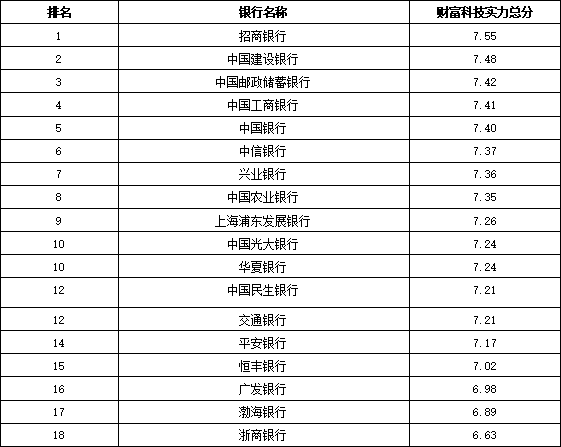

- 全国性银行排名前五的分别是招商银行、中国建设银行、中国邮政储蓄银行、中国工商银行和中国银行;

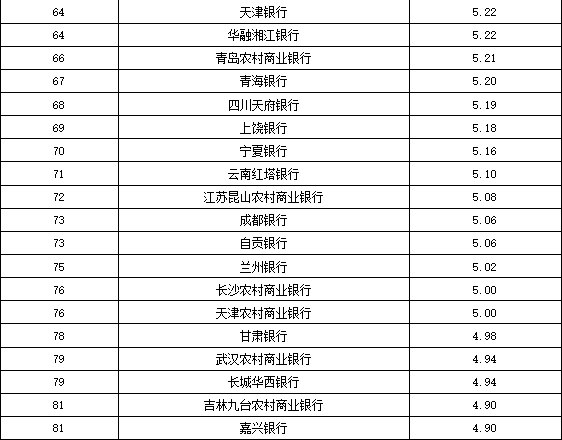

- 区域性银行排名前十五的分别是江苏银行、南京银行、苏州银行、宁波银行、北京银行、晋商银行、上海农商银行、中原银行、上海银行、广州银行(并列第九)、贵阳银行(并列第九)、江苏江南农商银行、广州农商银行、重庆农商银行、东莞银行和齐鲁银行(并列第十五)。

金融科技是提升财富管理业务智能化水平的手段,财富管理机构可以借力金融科技,打造财富管理竞争力。财富科技实力主要根据年报、半年报等公开资料,从科技投入、科技系统运用等角度评价银行的财富科技实力。

2020年上半年,全国性银行中,财富科技实力排名前五的银行分别是招商银行、中国建设银行、中国邮政储蓄银行、中国工商银行和中国银行。

全国性银行由于资金力量雄厚,在科技方面投入较大,对于最新的金融科技的研究与运用处于行业领先位置,并且具备一定的科技输出能力。招商银行以APP为获客平台,构建多样化的数字化获客和数字化服务模式,建立智能风控平台“天秤系统”,并积极运用云计算、大数据、区块链等最近的金融科技技术,信息科技投入和增长率在全国银行中均处前列,财富科技实力得分位居全国性银行第一位;中国建设银行依托集团优势,围绕产业链拓展财富科技运用,年度金融科技投入达百亿规模以上,财富科技实力得分位居全国性银行第二位;中国邮政储蓄银行积极主动推进金融服务与各生态场景的跨界融合,与头部互联网、电商平台合作,通过“线上+线下”模式,为客户提供更加便捷的金融服务,2019年科技投入达81.8亿元,财富科技实力位居全国性银行第三位。

2020年上半年,区域性商业银行中,财富科技实力排名前十五的银行分别是江苏银行、南京银行、苏州银行、宁波银行、北京银行、晋商银行、上海农商银行、中原银行、上海银行、广州银行(并列第九)、贵阳银行(并列第九)、江苏江南农商银行、广州农商银行、重庆农商银行、东莞银行和齐鲁银行(并列第十五)。

区域型银行重点推进各类系统和获客渠道建设,头部区域型银行有较清晰的金融科技发展规划,对于新兴金融科技的研究和利用程度较高,其他区域型银行仍处于优化和改造各类系统的进程之中。江苏银行充分运用互联网、大数据、人工智能、生物与图像识别等技术,拓展线上零售应用场景生态圈,手机银行月活客户数居城商行第一位,财富科技实力位居区域性银行第一位;南京银行积极运用金融科技,打造信用评级系统提升风控能力,拓展移动端线上化服务功能,依托技术创新推动财富服务升级,财富科技实力位居区域性银行第二位;苏州银行重点完善云计算平台和大数据平台两大基础平台,以手机银行为重要载体,推动财富管理数字化转型,财富科技实力位居区域性银行第三位。

表7:财富科技实力排行榜(2020年上半年)

全国性商业银行:

资料来源:普益标准

区域性商业银行:

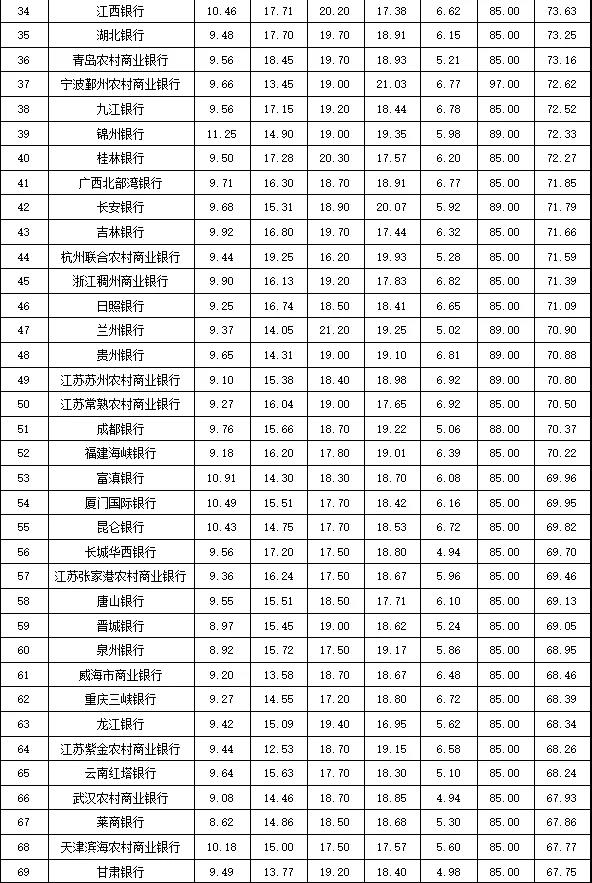

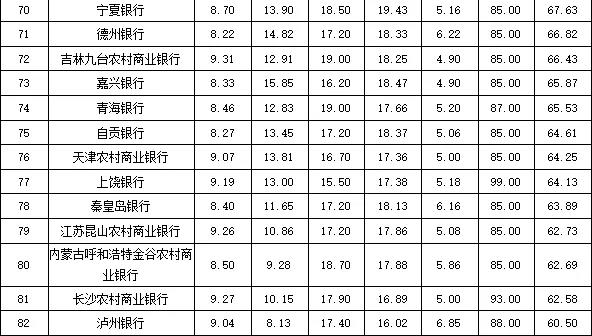

评估问卷测度

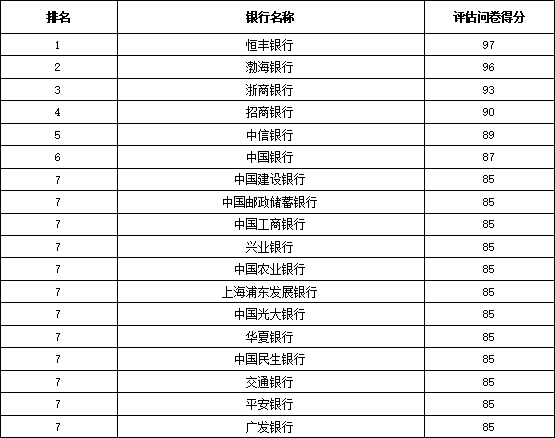

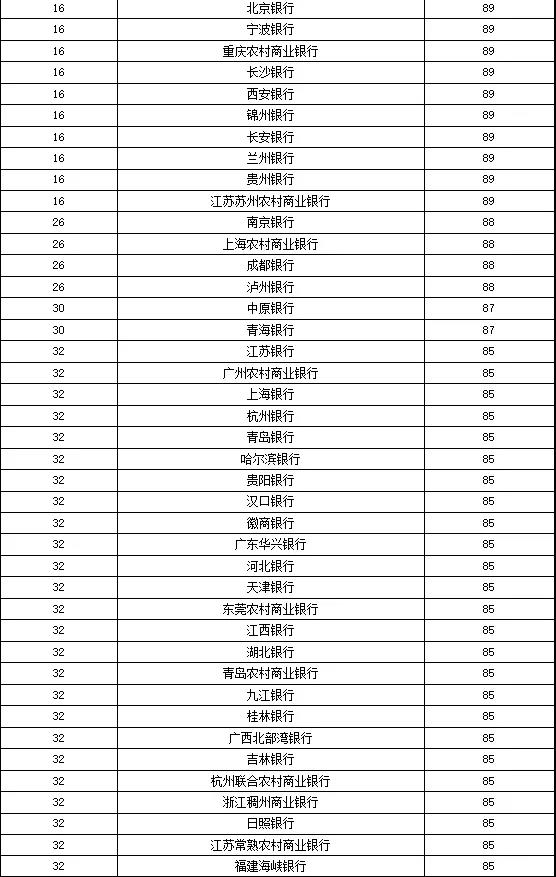

2020年上半年银行财富管理能力排名的评估问卷分数,得分如下:

表8:评估问卷得分(2020年上半年)

全国性商业银行:

资料来源:普益标准

区域性商业银行:

资料来源:普益标准

注:

【1】数据来源:普华永道。

【2】数据来源:银保监会。

【3】初阶服务主要包括面向大众客户的理财产品推介、市场资讯服务、财富管理课堂、投资顾问服务等;高阶服务主要包括资产组合配置,家族信托,高端保险,不动产投资,海外资产配置,子女教育,海外移民,遗产规划,法律服务,企业管理咨询,机场贵宾与高端旅游等。

【4】财富服务能力排行中出现多家银行并列,主要由于各子项评分方式为分档计分。

【5】未反馈财富管理业务规模的银行按理财业务管理规模统计核算。

——END——