中国保险科技投融资全景报告(2014-2020Q3)

√ 2015年,保险科技领域公开披露的融资总额约为72.6亿元,为历史最高纪录。2019年,由于中后期融资显著增加,平均单笔融资金额与前三年相比几乎翻了一倍。

√ 2020年前三季度,保险科技领域仅有10笔融资,融资总额为20.3亿元。早期融资占比持续下滑,但创新依旧活跃。

√ 22015—2019年,种子天使轮融资数量占比从40%一路下滑到4%以下;Pre-A到A+轮相对稳定,基本在40%-50%之间。B轮之前的早期融资数量占比整体上持续下滑,但仍然占到50%以上。

√ 从2014年到2020年第三季度,获投保险科技公司集中在北京、上海、深圳、杭州和香港等地,北上深三市融资数量占比稳定在70%以上。

√ 3家保险科技公司被并购,2家已上市。

文章来源|零壹财经

作者|陈洁琦

近年来,随着大数据、云计算、人工智能、区块链等技术在金融领域的不断渗透,全球保险行业不断催生出新的细分业态和商业模式,保险科技创投市场也迸发出非凡的活力。

注:本报告将保险科技定义为,通过创新技术手段对保险产品设计、营销渠道、定价核保、理赔售后等流程进行重塑,设计出新的产品与解决方案、改善流程及运营效率,并提升客户体验和满意度。报告所指的保险科技公司,包括互联网保险公司、面向客户提供综合销售或比价推荐的平台、网络互助机构、为保险业提供技术服务的科技公司,但不包括蚂蚁金服、京东数科这类提供综合金融科技服务的公司。

零壹智库基于自身数据和研究,拟推出保险科技投融资报告系列,报告共分为上篇——中国概况,中篇(全球视野)、下篇(投资机构)三部分。本报告为上篇,聚焦于中国保险科技股权融资、并购及IPO数据分析。

中国保险科技始于传统保险公司业务流程的线上化。2011年开始,保险直销、互助保险、保险垂直搜索、保险技术服务等创新型保险机构陆续出现,2013年以后呈现出爆发的趋势。据零壹智库不完全统计,2015年底国内保险科技公司超过50家,目前接近300家。

2014年下半年以来,保险科技领域的风险投资迅速跟上,并一直活跃至今,阿里、腾讯、京东、百度、字节跳动等互联网巨头也在加速布局。

一、融资活跃,大额频现,2020年二季度陷入低迷

2013年开始,中国保险直销、互助保险、保险垂直搜索、保险技术服务等创新性保险机构如雨后春笋般出现,相关风险融资也在2014年下半年迅速跟上。据零壹智库不完全统计,2015年保险科技风险融资数量飙升到22笔,2016年继续攀升至39笔,随后稳定在25—30笔之间,维持着较高的活跃度。

2015年,保险科技领域公开披露的融资总额约为72.6亿元,为历史最高纪录,主要是因为第一家纯粹的互联网保险公司众安保险获得摩根士丹利等多个财团近10亿美元巨额投资。2016、2018以及2019年,另有京东安联、众安科技、水滴公司共4家保险科技公司获得单笔5亿元以上的融资,投资方有京东、众安、腾讯等互联网巨头的身影。

如果不考虑上述大额融资纪录,2015—2018年间公开披露的融资总额在10亿元上下小幅波动;2019年,由于中后期融资显著增加,在融资数量下降的情况下,融资总额达到17.1亿元,平均单笔融资金额超过7000万元,与前三年相比几乎翻了一倍。

图1:2014—2020Q3中国保险科技融资规模

由于新冠疫情的影响,2020年以来全球金融科技投融资均陷入低迷。2020年前三季度,保险科技领域仅有10笔融资,不足上年同期的一半,但由于水滴公司在8月份获得2.3亿美元D轮融资,融资总额仍然达到20.3亿元。这其中,有7笔融资发生在第一季度,二、三季度均只有2笔融资。

图2:2018Q1—2020Q3中国保险科技融资规模

二、早期融资占比持续下滑,但创新依旧活跃

据零壹智库不完全统计,2014年保险科技领域共有7笔融资,其中4笔为种子/天使轮,占到70%以上的比例;另有2笔A轮和1笔B轮融资——在线保险经纪服务商大家保获李亚鹏、黑马基金联合投资的数千万元B轮投资。

2015—2019年,种子天使轮融资数量占比从40%一路下滑到4%以下;Pre-A到A+轮相对稳定,基本在40%-50%之间。B轮之前的早期融资数量占比整体上持续下滑,但仍然占到50%以上,说明保险科技领域的创新始终较为活跃,新的创业公司和商业模式持续不断地涌现,赢得资本的青睐。

图3:2014—2020Q3中国保险科技融资阶段分布(按数量)

从融资金额角度来看,早期融资占比下滑更快,到2020年前三季度仅占10%。不论是数量还是金额,C轮及其以上、战略投资比例均有显著增长。2019年3到6月,豆包网、保险师、水滴公司、悟空保4家公司相继完成C轮融资,其中水滴保险融资金额高达10亿元。

2019年7月,众安在线联合百仕达共同向旗下子公司众安科技战略增资19.61亿元;10月,易宝支付战略投资微保科技;12月,小米集团近亿元战略投资保险测评平台深蓝保。

图4:2014—2020Q3中国保险科技融资阶段分布(按金额)

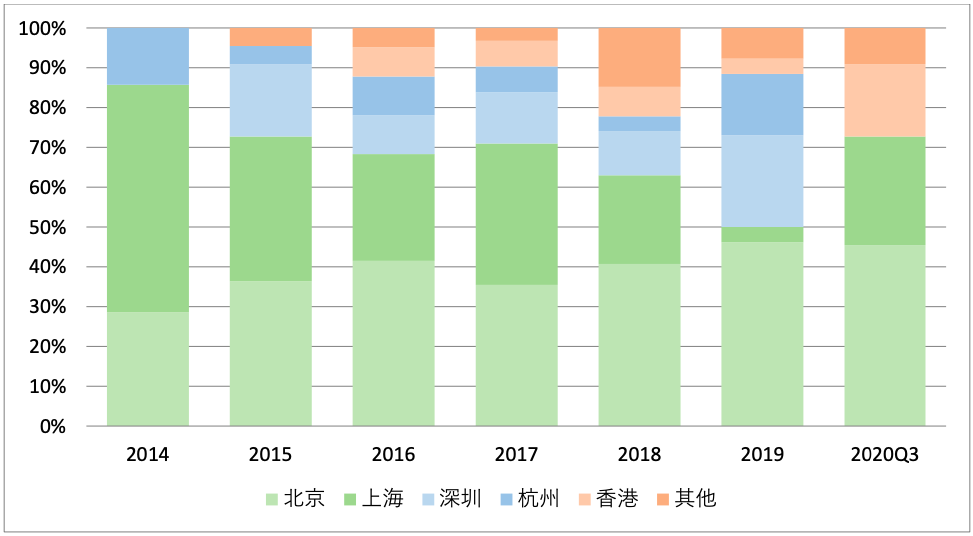

三、获投公司集中在北京、上海和深圳,杭州、香港其次

从2014年到2020年第三季度,获投保险科技公司集中在北京、上海、深圳、杭州和香港等地,北上深三市融资数量占比稳定在70%以上;2020年前,北京较为稳定,上海持续下滑,深圳和杭州有追赶之势。

获得C轮及其以上融资的8家公司中,有4家在北京(水滴、悟空保、保险极客、豆包网),2家在杭州(灵犀金融、保险师),2家在上海(大家保、意时科技)。

其它城市包括广州、重庆、南京、济南、武汉和郑州,融资数量均不超过3笔。

图5:2014—2020Q3中国保险科技融资地域分布(按数量)

金额上,北京和上海保险公司占比也较高,2014、2015和2020年前三季度均占到90%以上,2018、2019年在40%左右,主要是京东安联(广州)和众安科技(深圳)分别获得8.05亿元和19.61亿元巨额融资。

图6:2014—2020Q3中国保险科技融资地域分布(按金额)

四、并购与IPO事件分析

(一)并购事件

国内保险科技领域并购事件较少,据零壹智库不完全统计,2014年以来仅有4笔,其中2笔为互联网公司入主持牌保险机构并赋予其科技能力。

2016年7月,蚂蚁金服入股国泰产险成为其第一大股东,继互联网保险(众安保险)之后再获产险牌照。阿里集团一直通过下属公司来持有保险公司股份,而国泰产险也希望借助更多的资源在国内拓展互联网保险业务,二者一拍即合。

2019年 10月,大数据服务公司睦合达与保险科技公司意时科技达成合并意向,合并后意时科技估值为50亿元。睦合达将以自身的数据整合分析技术、数据价值挖掘能力及在车险防控方面的服务能力,深度赋能意时科技;而意时科技也将通过产品、业务、保险科技实践反过来提升数据的价值。

表1:中国保险科技公司并购事件

2020年4月,360金融集团旗下大病救助平台“360大病筹”完成了对壁虎互助旗下大病救助平台“诺言筹”的收购,后者为国内第四大病救助平台。

2020年6月,汽车养护电商平台途虎养车全资入股保险经纪公司盛唐保险,再获经纪牌照。途虎养车称此次投资是为了探索汽车重要部件保险保障服务,以便为用户带来更好的养护体验。盛唐保险是全国性综合类保险经纪公司,致力于为全国车主提供全方位的车险服务,通过产品创新及贴身服务,升级客户体验,并将车险比价、车险购买、车险理赔、汽车服务四项内容化繁为简重新组合。

(二)IPO事件

2017年9月28日,众安保险在香港联交所IPO,成为中国第一家成功上市的互联网保险公司,开盘首日市值近千亿。2017年10月31日,众安保险股价站上了上市以来的最高点97.8港元,之后随着业绩披露以及港股市场不振,股价亦开启“跌跌不休”模式。

众安保险立足于大数据,运用区块链和云计算等技术充分挖掘、搜集和分析用户数据,并将以上科技手段应用于产品服务比如理赔、核保等环节中。公司的保险科技系列条线的产品在海外已输出到东南亚以及日本等地区。2019年,众安保险首度扭亏为盈。

2020年2月23日,慧择保险成功登陆美国纳斯达克交易所,成为全球第一家上市的保险电商企业。慧择依托自身的保险技术、精算能力、风险管理能力以及大量客户行为数据,向保险公司定制产品,为年轻用户提供性价比高、更具定制化特色的产品。

表2:中国保险科技公司IPO事件

国内互联网健康保障平台“水滴公司”计划2021年第一季度赴美IPO,预计融资规模5亿美元左右,IPO估值超过50亿美元,高盛、美银等将担任联席主承销商。2020年7月23日,有媒体就曾报道称水滴公司最快今年年底之前完成上市,IPO估值预计为40亿美元至60亿美元。在两次上市的传闻间,水滴公司还完成了2.3亿美元D轮融资,融资金额为全球保险科技领域年内最高纪录。

五、保险科技典型案例介绍

(一)众安科技

2019年7月,众安科技获得19.61亿人民币的融资,百仕达及众安在线分别增资9.61亿元、10亿元,众安科技及百仕达合资公司分别持投将仍为51%及49%。此次增资将为众安科技提供额外营运资金及增强财务灵活性,有望进一步促进其于海外市场发掘金融科技及保险科技的国际业务发展、合作及投资机遇的业务进程。

众安科技是众安保险的子公司,是一家专注于区块链、人工智能、大数据、云计算等前沿技术研究的金融科技类公司,向普惠金融和健康医疗领域输出科技产品和行业解决方案,提供保险saas、大数据、健康生态及阿里云等多项产品服务。

(二)水滴公司

2020年6月,水滴公司宣布完成10亿元人民币(1.45亿美元)C轮融资。值得注意的是,水滴公司刚在今年3月27日获得近5亿元B轮融资。在不到三个月时间里,水滴获得的融资总额已接近16亿人民币,该融资额创下今年以来互联网健康险与健康保障领域融资的最高纪录。

水滴公司将大力发展水滴保险商城、水滴互助等健康险、健康保障业务,打造用户体验更好的健康险与健康保障服务模式。所得资金将重点用于健康险专业团队的建设,以及人工智能在健康险业务的应用上。同时,属于水滴公司的社会责任板块的水滴筹、水滴公益平台将继续助推更多贫困家庭病的大病患者病有所医。

(三)南燕信息

2020年年初,南燕信息获过亿元B2轮融资,由中银国际领投,多位老股东跟投;又于2020年10月完成2.5亿元C轮融资,由Cenova千骥资本领投,老股东SIG海纳亚洲和蓝驰创投跟投。截至目前,南燕信息累计完成5轮融资,融资金额超过5亿元。

南燕是一家专门从事健康保险第三方管理的专业独立服务公司,从SaaS切入,并不断打通行业中的各个环节,为保险公司、再保险公司和保险中介机构提供从产品、销售、管理到理赔、TPA、健康服务等业务全流程综合解决方案。B2轮融资的同时,南燕宣布完成对健康险TPA服务商Medilink-Global的收购,正式升级为MGA+SaaS+TPA模式。

(四)大特保

2020年7月,互联网保险公司大特保宣布已完成数千万美元B+轮融资,由老股东台湾中华开发领投、复星昆仲跟投。此轮融资结束后,大特保估值2亿美元。新一轮融资将主要用于积极构建和持续完善大特保的医疗保障生态,以及推动商业保险与健康管理机构、医院合作控费。

作为一家主打人身健康险的保险公司,大特保致力于为用户提供个人健康险产品及健康管理服务。其核心专长为自主产品研发和包装能力,最快可实现12小时内产品上线,多次创造24小时上线产品的记录,并在与第三方服务平台的技术对接和落地上,保持着零失误的记录。用户从产品购买到理赔服务,可实现全程在线完成。

(五)豆包网

2019年3月,豆包网宣布已完成新一轮9500万元融资,本轮融资由博将资本领投,本翼资本、和瑞乐业、浩信达等跟投。本轮融资将用于升级豆包网SaaS+协同生态布局、AI智能化服务体系、团队建设和海外业务拓展。

豆包网是一家在线保险服务运营商,致力于为保险中介机构、保险公司和用户提供“职域营销+智能运营”的综合保障服务。豆包网研发的一站式中介SaaS系统,包括职域裂变,社会化营销、智能客服、闪电理赔、大数据分析等专属解决方案,赋能保险行业上下游,其在2019年推出了完整的人工智能运营解决方案——“豆包数云”。

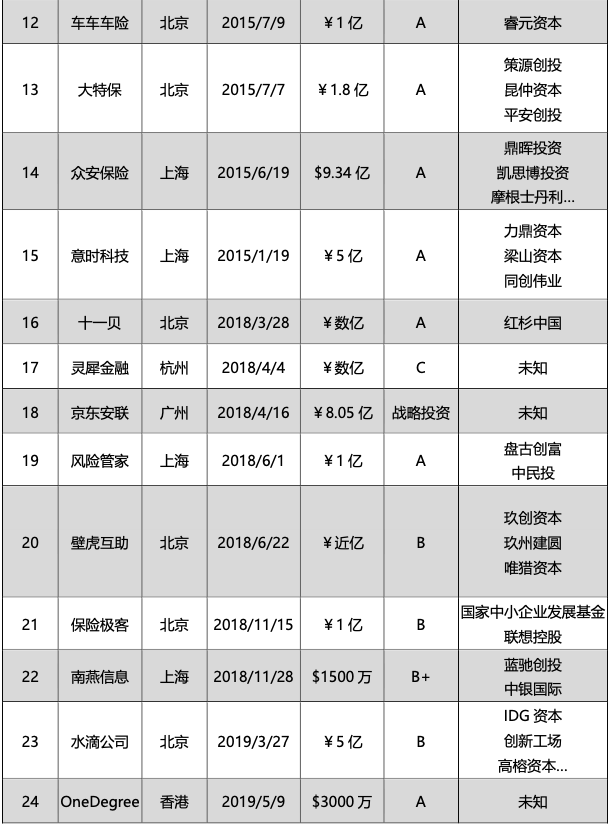

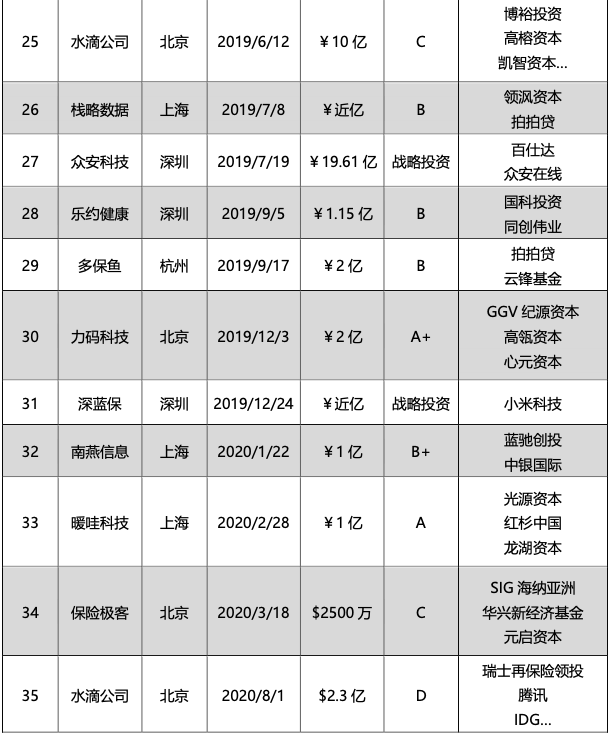

六、附表:中国保险科技融资详情(1亿元及其以上)

-END-