融资性信保业务:行业生态与内外挑战

文章参考|毕马威《融资性信保业务:行业生态、内外挑战与应对策略》

融资性信用保证保险(“信保”)是保险公司为融资借贷合同的履约信用风险提供保障的 保险种类,随着中国保险市场发展、消费金融市场崛起、政策对普惠金融、融资增信与高 质量银保合作的大力支持、金融科技与基础设施建设对金融服务创新的推动,融资性信保自2005年至今高速发展,各保险公司纷纷开展并制定明确的信保业务发展策略。

2020年以来,在新冠肺炎疫情、宏观 经济承压、大幅度降低民间借贷利率的司法保护上限的大背景下,借贷市场竞争加剧,参与方盈利空间大幅压缩,要求商业模式与风控策略、运营模式的快速转型,融资性信用保证保险在不断加强与细化的行业规范中如何更好地修炼内功、经营风险、平衡收益是整个 保险行业至关重要亟待解决的课题。

最近,毕马威(KPMG)发布关于融资性信保业务的相关报告。在此报告基础上,本文针对该行业的生态环境和内外面临的挑战进行了梳理和总结,为大家提供对该行业现状的宏观把控。

❐ 信用保证保险行业发展现状

(一)业务规模及收入

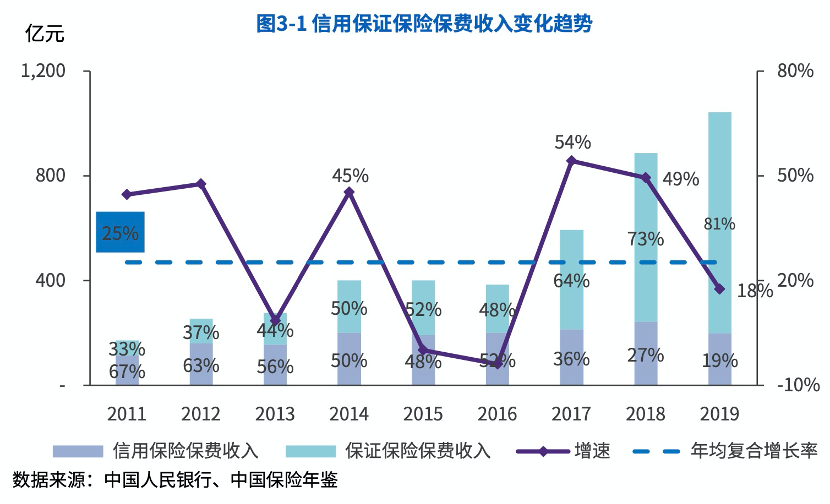

信用保证保险业务规模稳步上升,保费收入从2011年的171.97亿元增长到2019年的1,043.60亿元,年均复合增长率为25%,虽然近3年来增长速度有所放缓,但整体市场需求旺盛,未来仍将保持稳定增长趋势(图3-1)。

(二)竞争结构

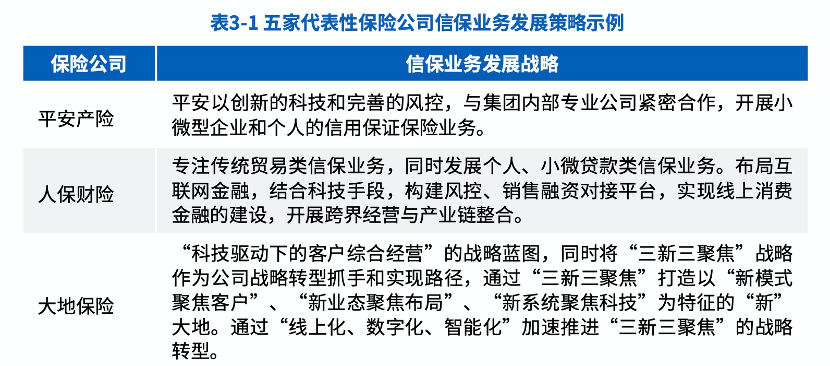

截至2019年12月底,银保监会登记在册的财产保险公司共有88家,其中已备案或 报批信用保证保险产品的保险公司超40家,且占比不断上升,各家财产保险公司纷 纷开展信用保证保险业务,并制定明确的信保业务发展策略(以五家具有代表性的 保险公司为例,见下表3-1),市场竞争进一步加剧。

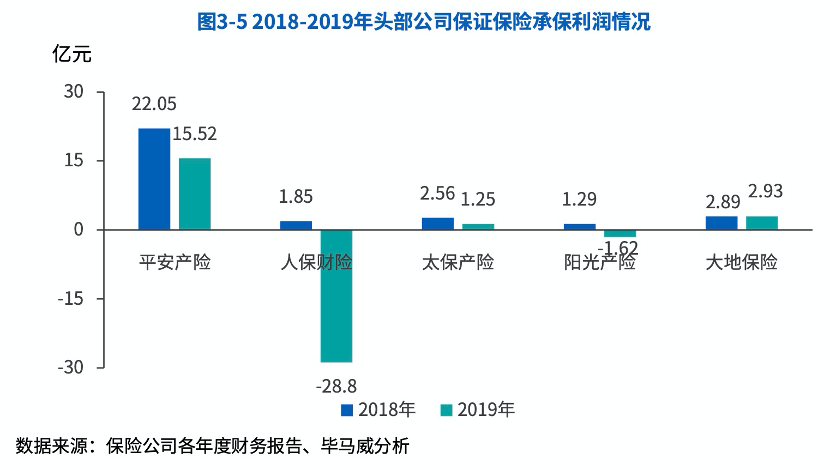

目前,信用保证保险市场的马太效应十分明显,市场占有率前五的头部公司合计占 据市场规模超76%,分别为平安产险、人保财险、阳光产险、大地保险和太保产险,2019年保费收入占比分别为33.29%、21.81%、8.21%、7.46%和5.39%

但在2019年,五家头部保险公司均一定程度的表现出“增收不增利”的态势,风险 与收益的平衡仍需在不断探索与优化中进一步寻找(见图3-5)。究其原因,整个行业在不同程度上都受到了资产质量、业绩 亏损、以及P2P整顿的影响。

在以人保财险为例多家保险公司逐步 压降P2P业务趋势下,助贷平台在缺少保险公司的增信后,运营成本有所提高,进而转向与融资担保公司合作,同时也引发了部分金融机构开发自营现金贷产品,消费金融市场整体业务模式发生变化。此外,随着2020年以来的疫情影响,融资性信用保证保险在不断加强的行业规范中如何更好地经营风险、平衡收益是整个保险行业至关重要亟待解决的课题。

(三)风险状况

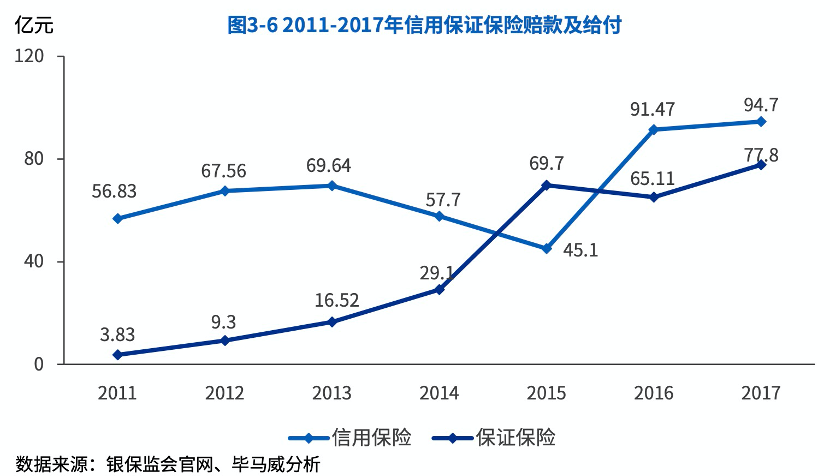

1. 赔付支出呈现上升趋势

随着保费规模的快速上升、社会整体经济环境走弱、信用风险的上行,信用保险、 保证保险赔付支出整体也随之呈现出上升趋势(见图3-6);

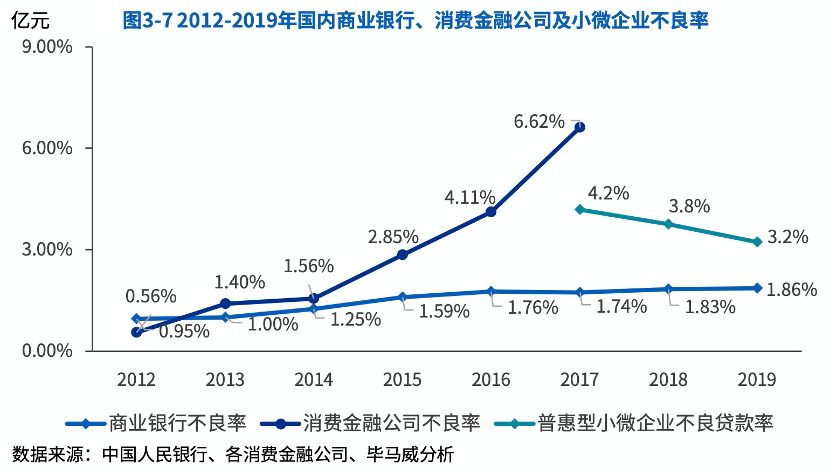

2. 消费金融公司不良资产持续暴露,普惠型小微企业不良贷款率较高

主要原因是中长尾客户存在信用白户比例逐步提高、偿债能力偏弱、理赔与催收压力大等特点,对大数据积累与智能风控能力提出高要求。

❐ 融资性信用保证保险业务的市场机遇与外部挑战

(一)经济环境的机遇与挑战

机遇:长期经济向好助推业务发展

- 融资性信用保证保险的主要市场:普惠金融发展势头迅猛

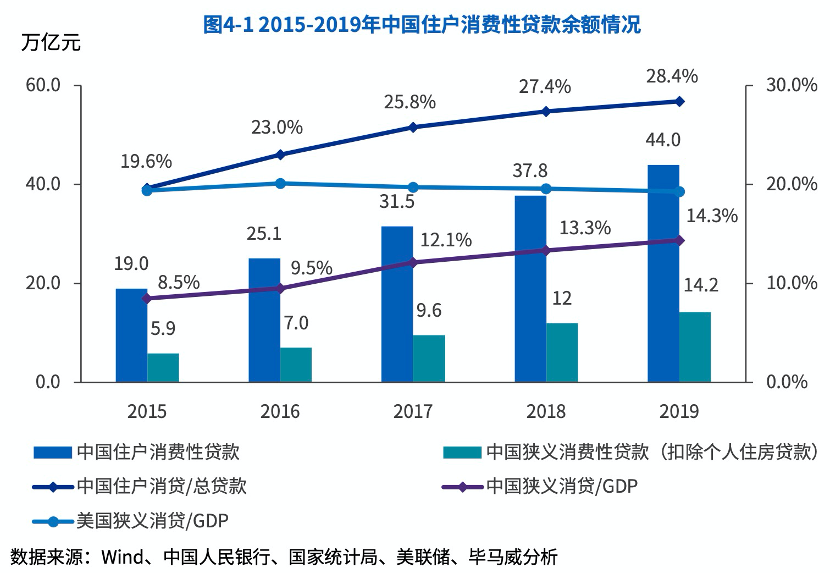

根据人行最新公布的数据显示,2019年我国住户消费性贷款余额约为44.0万亿,4年间增长超一倍,在总贷款余额中所占的比例也不断上升,扣除掉个人住房贷款后,狭义消费性贷款余额约为14.2万亿,虽然上升趋势明显,但在GDP中所占比例仍较低,国内消费金融仍有数万亿的广阔发展空间,为融资性信用保证保险业务提供良好预期(见 图4-1)。

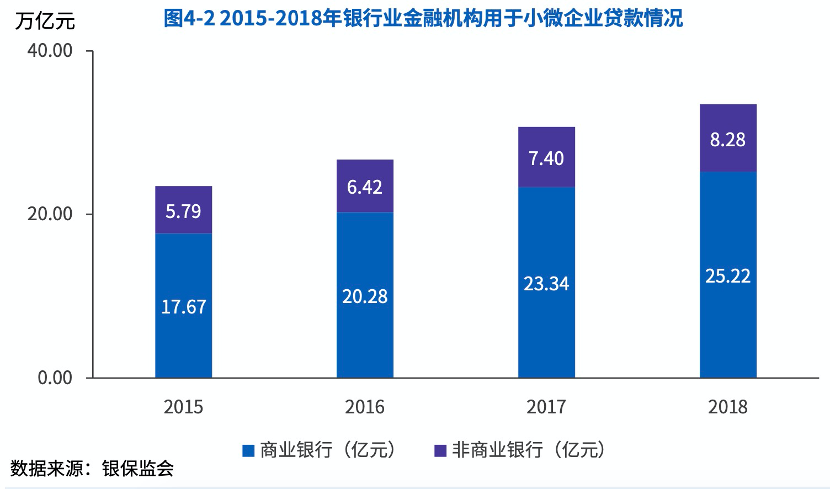

小微企业信贷需求持续增长,信用增级需求强烈。2015年至2018年,银行业金融 机构用于小微企业贷款年均复合增长率为12.60%(见图4-2),配套融资性信用保证保险业务预期将获得发展机遇。

- 居民收入稳步增长带动普惠金融客群需求

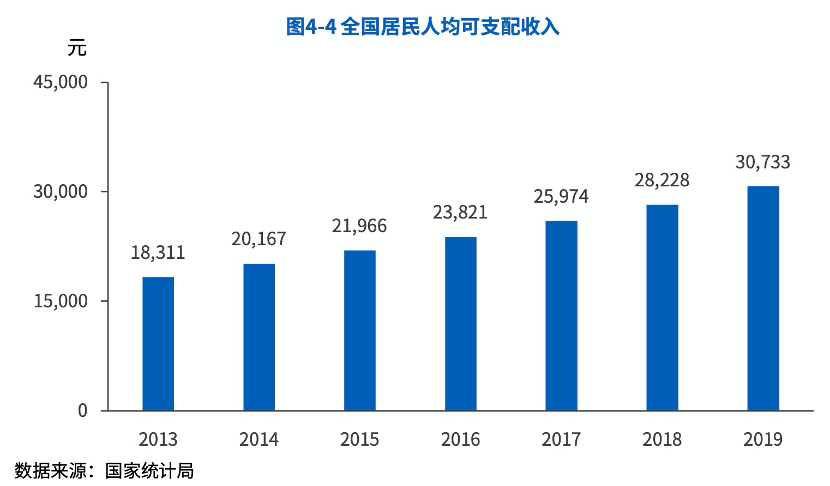

近年来,我国居民人均可支配收入整体呈上升趋势,并在2019年突破30,000元(见图4-4),收入的增长带来了消费者消费意愿的增强,消费者在医疗保健、居住、 教育文化娱乐、生活用品及服务等领域的消费支出不断增加,对消费信贷及融资性 信用保证保险等增信措施的需求也随之提升。

- 新冠肺炎疫情后,消费与实体产业的快速复苏有望支撑经济加快恢复前期水平

随着疫情防控与生产生活秩序恢复工作的持续进行,相关政策、措施还将陆续出台并发布落实,比如人行于1月底设立 3,000亿元疫情防控专项再贷款,于2月底再增加再贷款再贴现专用额度5,000亿元,同时下调支农、支小再贷款利率0.25个百分点至2.5%等。在应对、缓释疫情风险的同时,也将促进居民消费与实体产业的振兴恢复,支撑经济加快恢复前期水平。

挑战:短期经济下行加大承保风险

- 整体经济短期下行,业务融资主体压力加大

整体经济下行趋势下,个人、小微企业等融资性信用保证保险业务主体均面临高负债压力,个人消费降级,小微企业生存环境进一步恶化,金融资源的吸纳能力进一步减弱,普惠金融人群融资难、融资贵的问题或进一步加重。

- 普惠金融政策支持融资利率下调,金融机构服务难度增大

由于小微企业经营管理相对粗放,风险 识别较为困难,金融机构一般会通过高定价的方式弥补潜在损失,而融资利率的不 断下调,会把小微企业的经营压力与风险转嫁到金融机构,普惠金融服务难度进一 步增大。

- 信用环境恶化,个人与小微企业脆弱性凸显,融资性信用保险盈利能力减弱;

居民收入的减少对个人消费融资资产质量造成较大压力,下沉客群3普遍资 产质量恶化严重,还款能力和意愿均显著下降,甚至存在恶意利用豁免政策逃废债 的情况。此外,小微企业“抗风险能力弱”的特性在疫情冲击下也进一步放大,受 延迟开工开业、上游供应不足、下游需求减少等因素影响,小微企业经营业绩与偿 债能力显著下降。

(二)政策环境的机遇与挑战

机遇:政策提振经济复苏、支持高质量银保合作金融服务

- 国家对普惠金融服务的多项政策支持促使金融机构加大资金供给力度;

- 国家提倡银保合作提供高质量金融服务,切实解决普惠金融客群融资难题;

挑战:普惠客群融资难点仍待攻克,大幅度降低民间借贷利率的司法保护上限、网贷新规、最低资本计量等监管新规不断要求商业模式与风控策略、运营模式的快速转型。

(三)技术环境的机遇与挑战

经济环境的机遇:

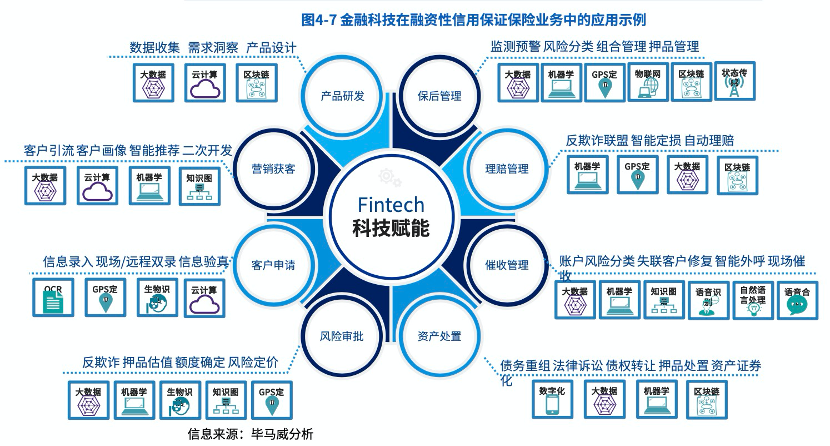

- 科技发展推动金融服务有序创新,比如5G、大数据、云计算等金融科技的快速发展带来创新空间的扩大;(见图4-7)

- 监管政策不断要求完善科技与金融结合机制,加强金融机构内控,提高信贷支持创 新的灵活性和便利性。

政策环境的挑战:各金融机构科技投入增加,提升行业竞争程度

近年来,各大金融机构纷纷加大科技投入,布局金融科技。银行业金融机构方面, 包括国有大行、股份制银行、城商行在内的诸多银行全面开展数字化转型,2020年, 6家国有大行首次共同在年报中披露2019年金融科技投入情况,投入资金合计716.76 亿元,其中,建行、工行、农行、中行的投入规模均超过100亿元;在保险业金融机构方面,平安、人保和太保都纷纷构建有科技加持的新商业模式,加大科技创新和服务创新力度,以科技赋能释放价值,以服务延伸创造价值。

-END-

▿更多报告,尽在财情社 ▿