家族信托在A股资本市场的趋势分析

家族信托持股架构在海外资本市场源远流长,属于十分常见的控股实体和财富传承方式,具有相对成熟的运转机制。然而于中国资本市场,家族信托却鲜见其踪影,其主要原因仍在于中国资本市场及监管机构对于发行人股权清晰的严格要求和谨慎考虑。近年来,伴随着中国资本市场不断改革和探索的步伐,尤其是设立科创板、科创板及创业板均进入注册制时代,中国资本市场监管机构对家族信托架构出现在持股架构中也逐步予以一定程度的认可。在满足股权清晰的前提下,家族信托持股架构将有可能得到监管机构的认可从而成为创始人、实际控制人、股东、高级管理人员以及高净值个人在投资管理过程中的选项之一。

本文梳理了近年来具有代表性的带有家族信托持股架构的境内资本市场案例,对境内上市企业如何在资本市场(主要在首次公开发行股份、重组上市、已上市公司破产重整、已上市公司财富规划环节)运用家族信托模式进行简要分析、整理及总结。

【一】

家族信托的特点和优势

家族信托具有悠久的历史,是高净值人士常用的财富管理工具之一,究其原因,主要在于相较于其他管理工具,家族信托主要在家族财产传承、风险隔离、合法节税等方面具有显著优势:

「(一)」隔离风险

信托财产具有独立性,家族信托一旦设立,信托财产将独立于委托人的财产,通过信托制度和合理的法律安排,信托财产一般可以有效隔离委托人可能面临的破产清算及被追偿债务等风险。

「(二)」合法节税

经过专业的税务筹划与安排,家族信托可以起到帮助委托人和受益人合法税收筹划的功能,受限于具体国家法律规定,家族信托的有效使用可以很大程度上降低个人所得税税负(尤其相对在上市后再通过调整股权从而设立家族信托持股架构,在上市前设立Pre-IPO家族信托可以达到更大的税收筹划效果)。

「(三)」维护家族企业的稳定和平稳交接

通过对家族企业的所有权、投票权、经营权、受益权的合理设计及安排,可以最大程度地保证家族企业运营和交接的稳定性,避免因家族掌舵者突然离世、患病、离婚等原因导致家族成员产生纷争从而影响家族企业的稳定运营,使得家族成员可以长期且持续地受益。

【二】

家族信托在境内资本市场的实践突破

「(一)」首次公开发行股份(“IPO”)

1. 近年已过会IPO案例

(1) 深信服

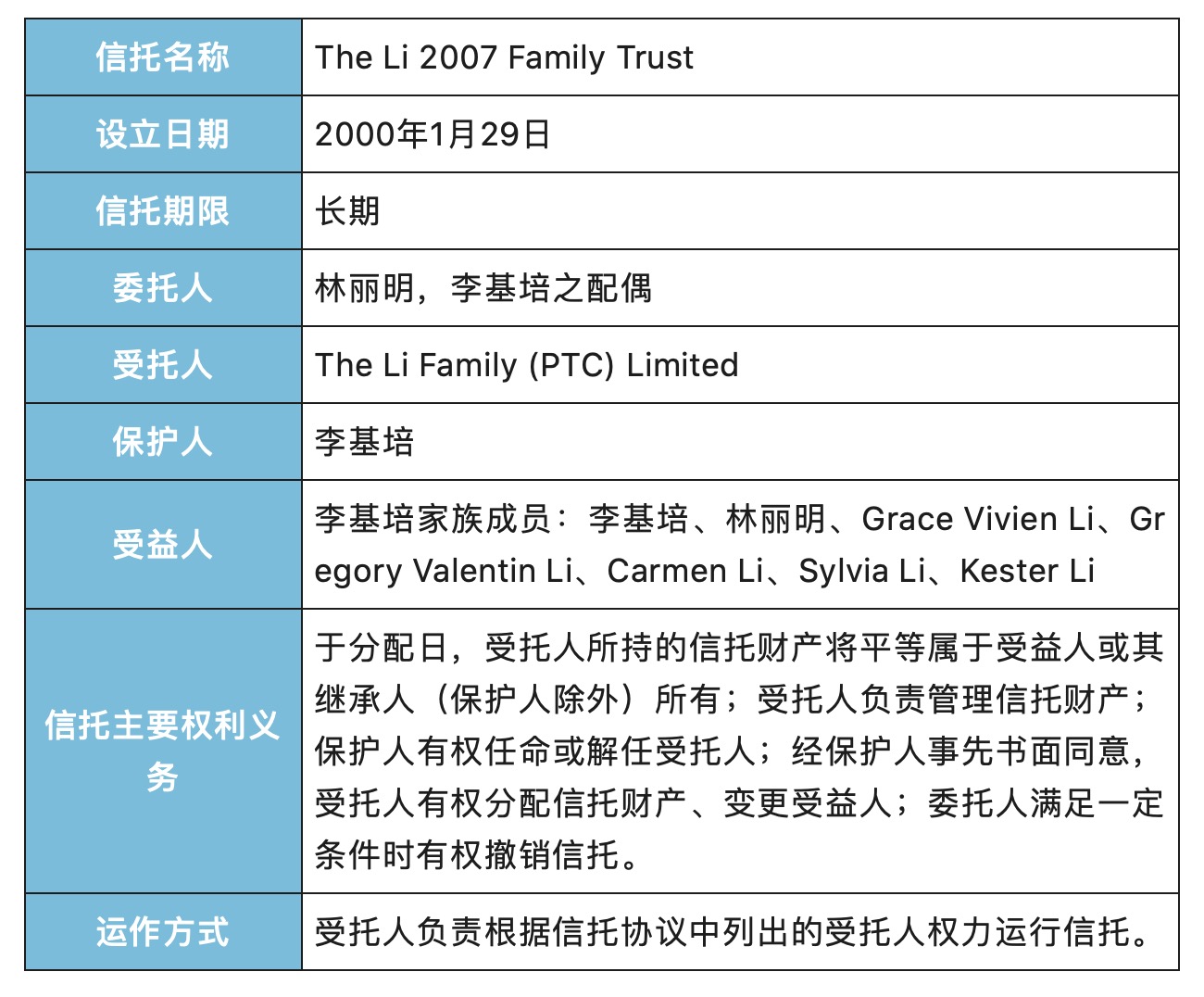

2018年4月4日,中国证券监督管理委员会(“证监会”)发审委会议审议通过深信服科技股份有限公司(“深信服”)(首发)。根据深信服的招股说明书,深信服董事李基培的家族信托The Li 2007 Family Trust间接持有深信服0.98%的股份,The Li 2007 Family Trust具体情况如下:

(2) 三生国健

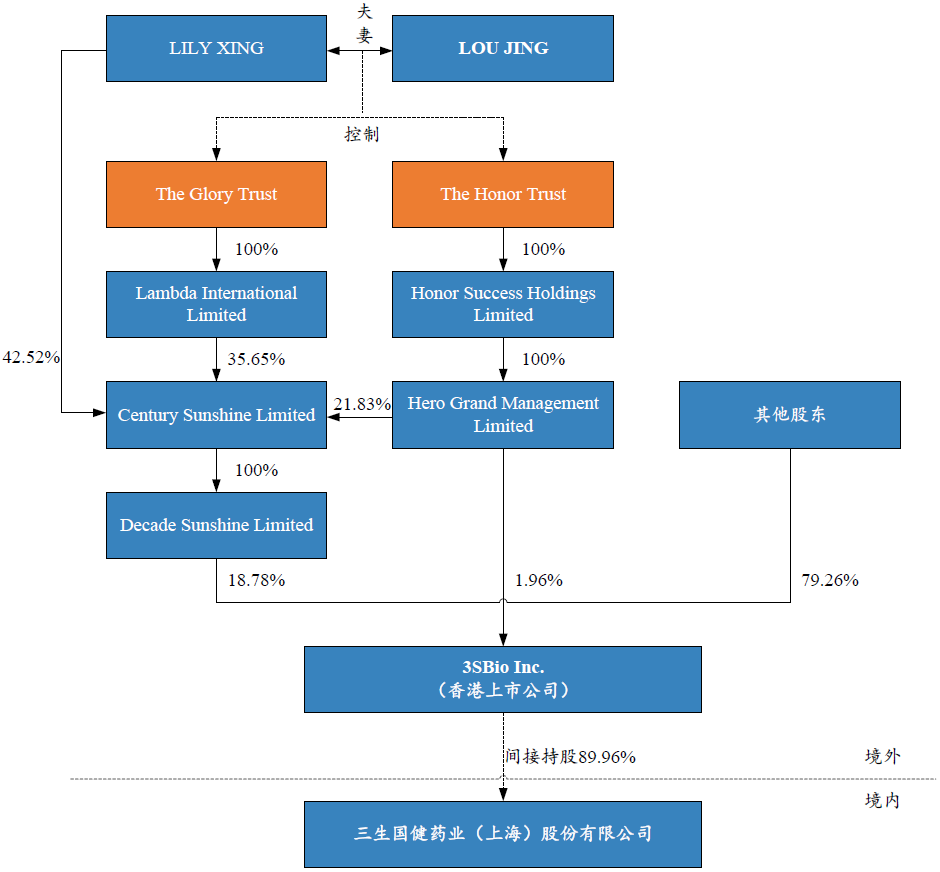

2020年5月21日,上海证券交易所(“上交所”)科创板股票上市委员会审议通过三生国健药业(上海)股份有限公司(“三生国健”)发行上市(首发)。

三生国健系香港联合交易所主板上市公司3SBio Inc.(“三生制药”)下属控股子公司,LOU JING通过三生制药及其下属企业和达佳国际(香港)有限公司合计控制三生国健94.49%股份的表决权并担任三生国健董事长,为三生国健的实际控制人。根据三生国健的招股说明书,三生制药的上层股权结构中存在LOU JING的家族信托,具体情况如下:

The Honor Trust的委托人为LOU JING,涉及The Honor Trust的投资职能、责任、权利及义务均归属于LOU JING及其以书面方式向受托人TMF (Cayman) Ltd.任命的决策人。The Glory Trust为LOU JING(作为财产授予人)成立的信托,受托人为TMF (Cayman) Ltd.,信托受益人为LOU JING、其后裔、LOU JING全资拥有的若干公司、受托人不时宣布为受益人的慈善团体及人士。The Glory Trust的唯一信托履行监督人为LOU JING,受托人在作出The Glory Trust的投票决策时会遵循履行监督人LOU JING的意见。

上述LOU JING的家族信托外,LOU JING还控制The Sun Shine Trust,The Sun Shine Trust间接持有三生制药约1.48%的股份。根据三生制药在香港联合交易所的公开信息,TAN BO、苏冬梅、黄斌及李柯为财产授予人,TMF(Cayman)Ltd.为受托人,信托受益人为三生制药的雇员及信托咨询委员会及/或受托人所宣布的其他人士。LOU JING、TAN BO、苏冬梅、黄斌为咨询委员会现任成员,涉及The Sun Shine Trust的投资职能、责任、权利及义务均归属于咨询委员会,投资决策由咨询委员会成员过半数通过,TAN BO、苏冬梅、黄斌已与LOU JING签署《一致行动协议》。

(3) 芯原股份

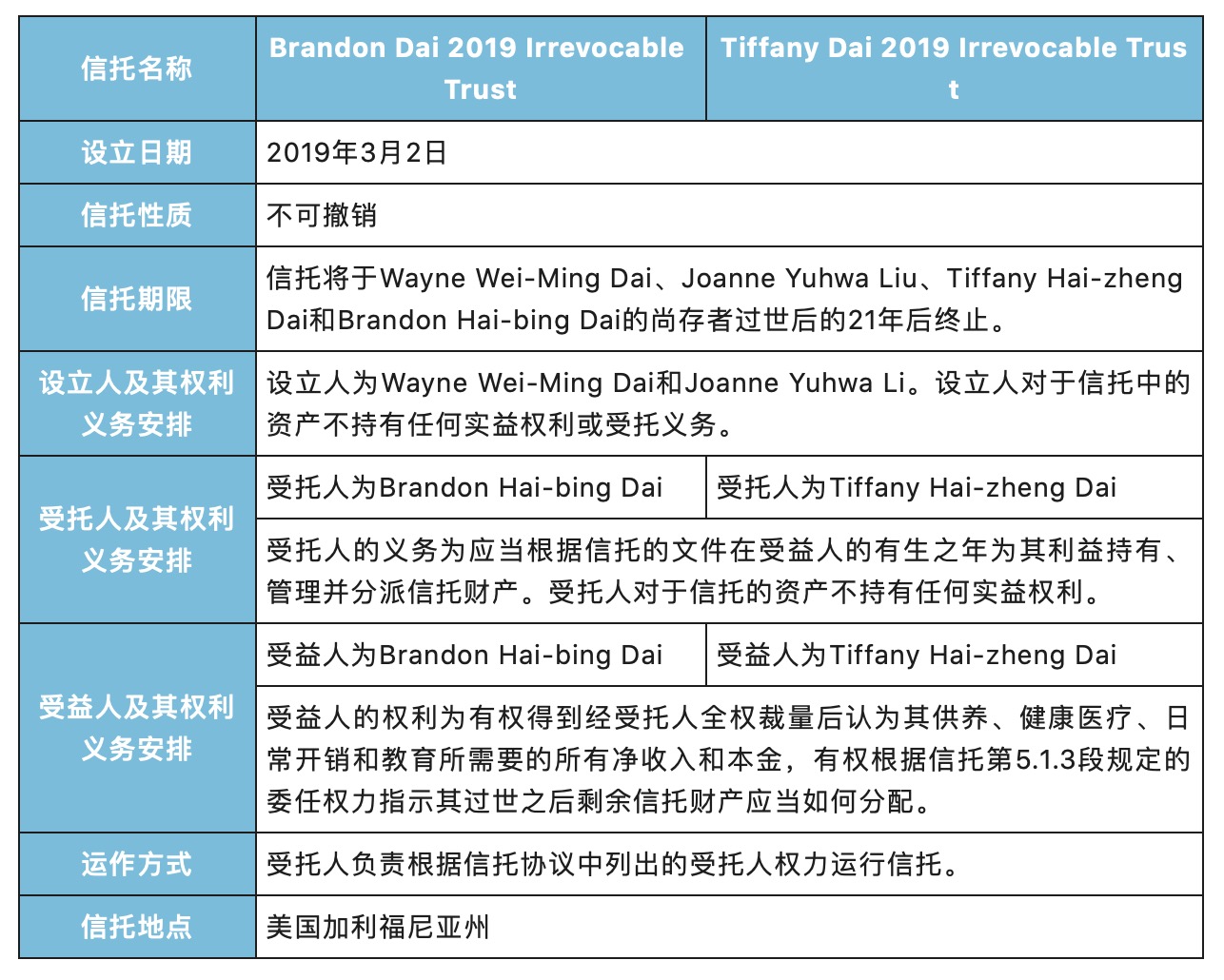

2020年5月21日,上交所科创板股票上市委员会审议通过芯原微电子(上海)股份有限公司(“芯原股份”)发行上市(首发)。根据芯原股份的招股说明书,Wayne Wei-Ming Dai的家族信托合计间接持有芯原股份1.7295%的股份,Wayne Wei-Ming Dai(戴伟民)系芯原股份的董事长兼总裁,其家族信托的具体情况如下:

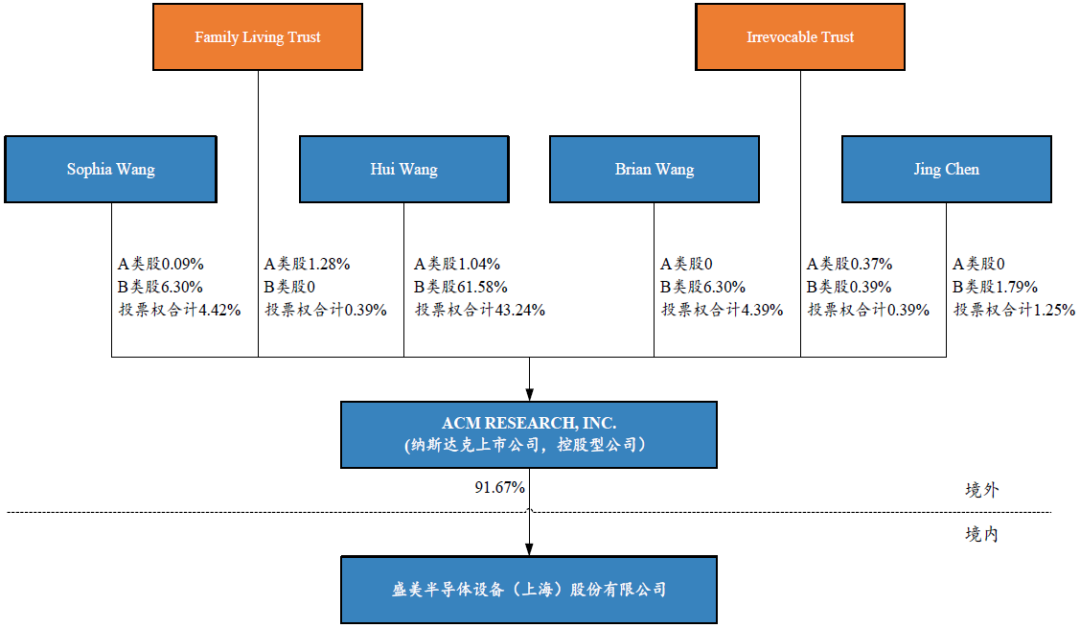

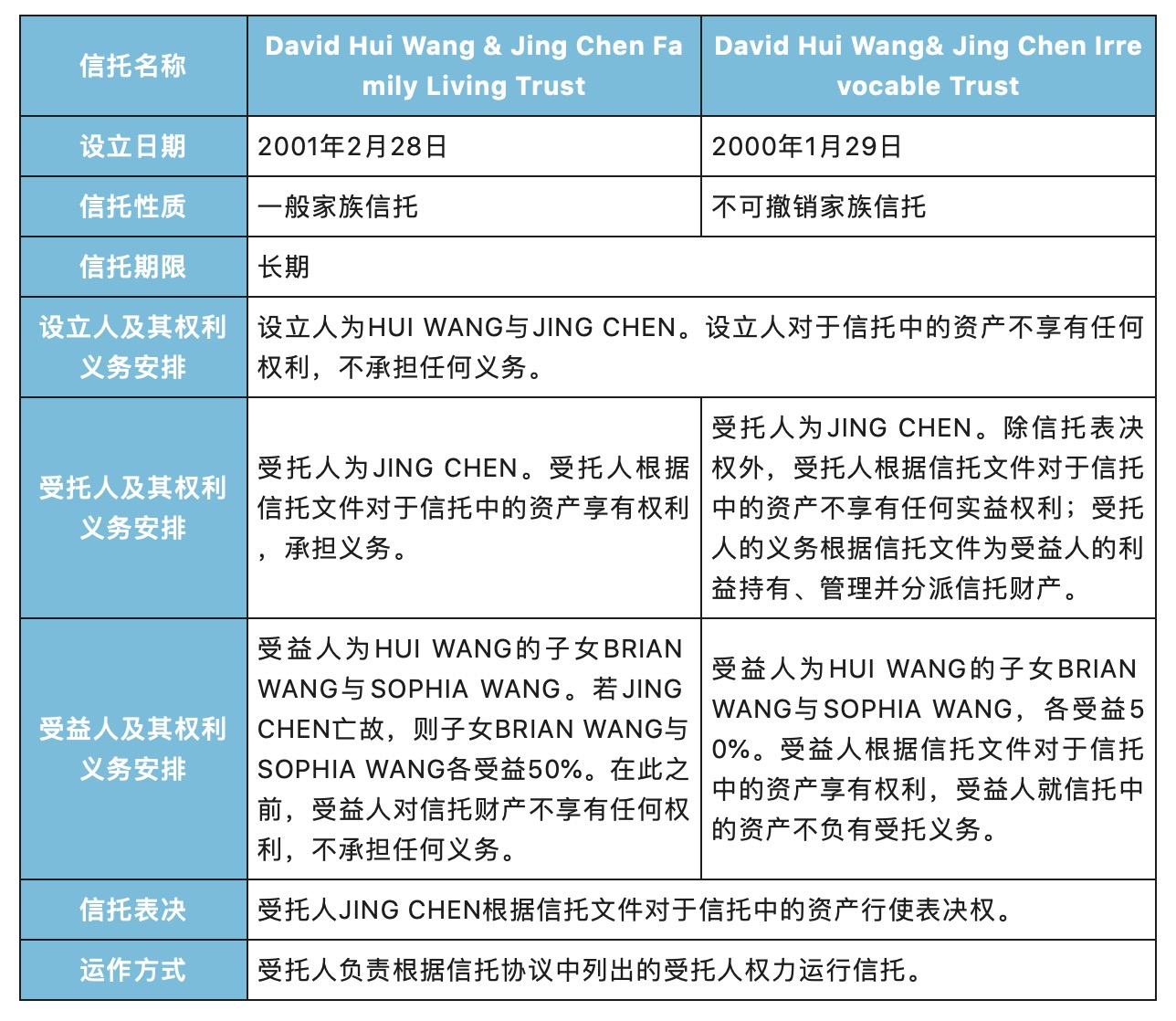

(4) 盛美股份

2020年9月30日,上交所科创板股票上市委员会审议通过盛美半导体设备(上海)股份有限公司(“盛美股份”)发行上市(首发)。根据盛美股份的招股说明书,HUI WANG的家族信托间接持有盛美股份的股份,HUI WANG系盛美股份的实际控制人。

截至2019年12月31日,HUI WANG及其一致行动人持有控股股东ACMR的股权比例及主要投票权如下:

HUI WANG家族信托的基本情况如下:

2. 反馈、问询及回复

(1) 监管机构的反馈及问询

监管机构在上述案例的反馈及问询中就家族信托持股架构主要要求发行人:

- ①详细披露信托的基本情况、信托协议的主要内容等;

- ②说明信托架构是否影响发行人的股权清晰,结合信托的决策机制说明是否影响实际控制人对发行人的控制权及其稳定性。

(2) 发行人的回复

就监管机构的反馈及问询,发行人通常从如下角度进行解释,说明家族信托持股架构不会对发行人上市构成实质性法律障碍:

- ①详细披露家族信托的基本情况,包括设立时间、具体类型、运作方式、信托期限、相关权利人、义务人及权利、义务安排、表决方式等;

- ②说明家族信托是为家族财产管理、传承与税收筹划之目的而设立,而非刻意规避国内的监管;

- ③家族信托间接持有发行人股权,持股比例较低,不会影响发行人的股权清晰;

- ④对于实际控制人的家族信托,其决策机制能够确保该家族信托与实际控制人保持一致,不会影响实际控制人的控制权。

「(二)」重组上市

协鑫能科借壳霞客环保

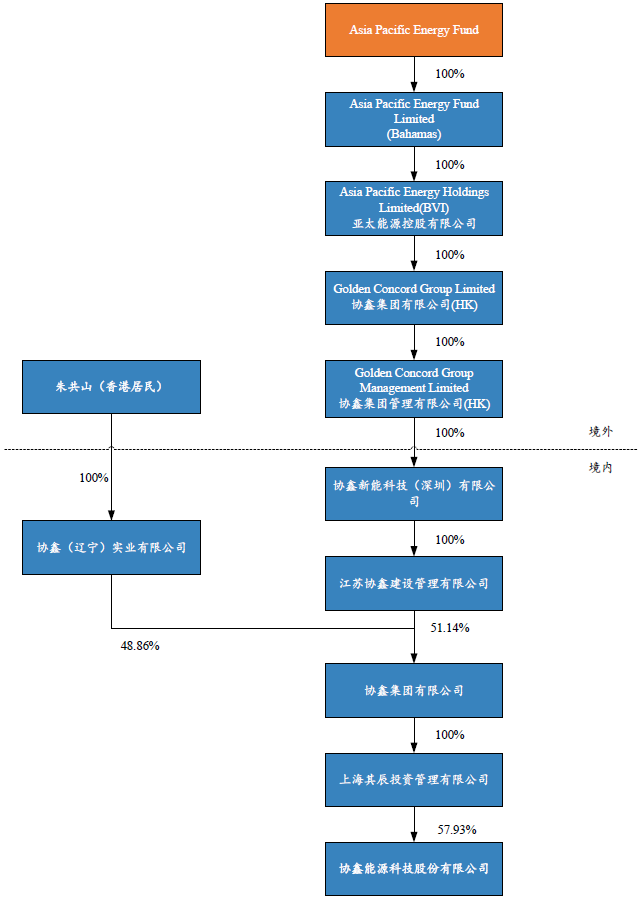

2017年10月26日,协鑫科技控股有限公司(后更名为协鑫创展控股有限公司,简称“协鑫创展”)受让江苏霞客环保色纺股份有限公司(“霞客环保”)第一大股东及第二大股东合计持有的霞客环保21.51%股权。本次股权转让完成后,协鑫创展成为霞客环保第一大股东,朱共山成为霞客环保实际控制人。

2019年,霞客环保向朱共山收购其控制的协鑫智慧能源股份有限公司(“协鑫智慧能源”)90%的股权。本次交易完成后,上海其辰成为霞客环保的控股股东,持有霞客环保57.93%的股份,上海其辰的一致行动人协鑫创展、秉颐清洁能源分别持有霞客环保6.37%、4.15%的股份。上海其辰及协鑫创展的实际控制人均为朱共山,秉颐清洁能源的实际控制人为朱共山的一致行动人朱钰峰,因此,本次交易完成后,霞客环保的实际控制人仍为朱共山,朱共山及其一致行动人合计控制上市公司68.45%的表决权。

2019年6月20日,霞客环保变更名称为“协鑫能源科技股份有限公司”(“协鑫能科”)。根据协鑫能科的公开资料,朱共山通过上海其辰对协鑫能科的持股结构如下图所示:

注:朱共山作为委托人于2008年7月23日签署一份信托契约设立了家族信托Asia Pacific Energy Fund,Credit Suisse Trust Limited系家族信托的受托人,Long Vision Investments Limited(“Long Vision”)系家族信托的唯一保护人,朱共山系Long Vision唯一的股东和董事。根据信托合同,受托人行使其被赋予的权利的前提是取得保护人的书面同意,因此Long Vision作为家族信托的保护人能够通过受托人支配家族信托对Asia Pacific Energy Fund Limited的股份表决权,从而对其形成实际控制。

「(三)」已上市公司破产重整

协鑫能源参与*ST超日破产重整

2014年,上海超日太阳能科技股份有限公司(“*ST超日”)进入了破产重整程序,江苏协鑫能源有限公司(“协鑫能源”)作为投资人参与了*ST超日的破产重整。破产重整完成后,*ST超日更名为协鑫集成科技股份有限公司(“*ST集成”),协鑫能源成为*ST集成的控股股东,持有*ST集成21%股权,朱共山成为了*ST集成的实际控制人。*ST集成通过恢复生产经营、注入优质资产实现盈利,2015年8月12日,*ST集成股票恢复上市交易,股票简称由“*ST集成”变更为“协鑫集成”。

根据协鑫集成的公开资料,破产重整完成后,协鑫集成的实际控制人为朱共山。朱共山作为设立人的家族信托Asia Pacific Energy Fund通过100%持股的协鑫能源持有协鑫集成21%的股份。Asia Pacific Energy Fund的具体情况请详见本文之“二(二)重组上市”部分。

「(四)」已上市公司股东的财富规划

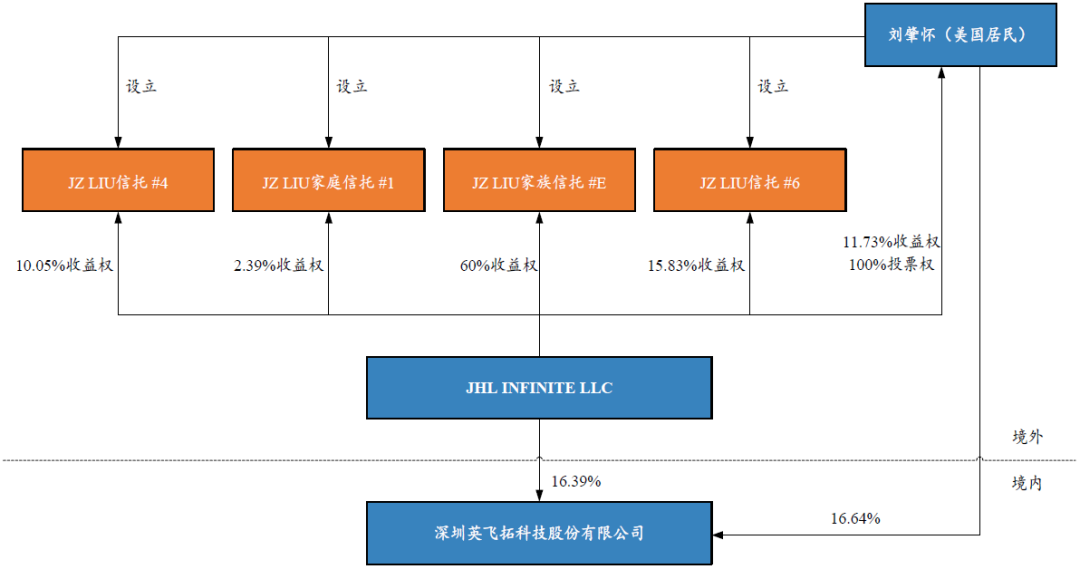

深圳英飞拓科技股份有限公司(“英飞拓”)于2010年12月在A股上市,截至2020年8月17日,英飞拓的实际控制人刘肇怀直接持股16.64%,并通过全资持股的JHL INFINITE LLC间接持股16.39%。

根据英飞拓公开资料,自2015年2月起,刘肇怀将其所持有JHL INFINITE LLC部分股份收益权转让给其家族信托,刘肇怀保留JHL INFINITE LLC全部的投票权。经过多次调整,截至2020年8月20日,刘肇怀及其家族信托持有英飞拓股权及JHL INFINITE LLC股份收益权的具体情况如下图所示:

注:JZ LIU家庭信托(#1)、JZ LIU信托(#4)、JZ LIU信托(#6)的受托人都是Anna Liu(刘肇怀的女儿),受益人都是刘肇怀的后裔、刘肇怀的妹妹和妹夫。JZHKC LIU家族信托(#E)的受托人为Robert S. Liu,信托被指受托人Commonwealth Trust Company,该信托的最终受益人为刘肇怀的后裔。

【三】

家族信托参与境内资本市场的分析与总结

通过分析近年来家族信托在境内资本市场的实践案例,可以看出家族信托在IPO、重组上市、已上市公司破产重整及已上市公司股东财富规划环节均已有先例,市场监管的认可度有一定的发展和突破,但家族信托因具体情况面临的监管强度、接受度和披露程度方面有所不同。其中,就重组上市、已上市公司破产重整及已上市公司股东财富规划的实践案例,监管机构在反馈、日常监管中未重点关注家族信托架构本身,与此同时,监管机构要求拟IPO企业详细披露家族信托的基本情况、说明家族信托架构不会影响发行人的股权清晰。

对于拟IPO企业,需要在上市前提早设计适合的家族信托持股结构,在家族信托与上市之间寻求巧妙平衡点,在保证发行人成功发行上市的前提下最大限度实现家族财富传承。根据我们的观察和经验,在中国资本市场发展现阶段,高净值个人在搭建家族信托持股架构时需关注如下事项:

- 适当控制家族信托的持股比例,较低的持股比例可能更容易获得监管机构的认可。我们注意到,已过会的上海凯赛生物技术股份有限公司(“凯赛生物”)在申报期间拆除了家族信托持股架构。拆除前,实际控制人XIUCAI LIU家庭的家族信托的信托财产为GLH Holdings LLC的全部股权,GLH Holdings LLC持有控股股东100%股权。家族信托GLH Trust及DCZ Trust的受托人均大于2人(含2人),受托人均确认与实际控制人保持一致行动,但受托人决策机制规定受托人大于或等于2人时应采取多数表决原则进行决策。上交所在第二轮问询中质疑该等受托人决策机制是否影响发行人控制权稳定。凯赛生物拆除了家族信托架构。拆除后,实际控制人家庭直接持有控股股东100%股权,从而间接持有凯赛生物31.47%股份。对比分析监管机构对凯赛生物、盛美股份的实际控制人家族信托持股的不同态度,可以看出实际控制人通过家族信托持有发行人少量股权存在被监管机构认可的可能和空间,但通过家族信托控制发行人仍存在一定难度与挑战。

- 家族信托通过间接方式持有发行人股权,间接持股模式有助于解释并论证发行人股权清晰。

- 合理设置家族信托的受托人决策机制、运作方式,特别是受托人大于或等于2人时的决策机制。

- 参考三生国健的案例,已搭建家族信托持股架构的境外已上市公司分拆境内下属子公司申请境内IPO的情况下,由于其家族信托架构已披露并已被境外资本市场认可,因此分拆下属子公司IPO时存在被境内监管机构认可的可能和空间。同时,境内监管机构对于境外已上市公司的信托架构主要关注其对实际控制人控制权的影响,未过多关注信托文件的具体条款及约定。

总而言之,随着中国资本市场的不断开放、注册制的深化,未来在顶层架构中嵌入家族信托的新颖案例很可能将不断涌现,对于拟通过IPO、重组上市、已上市公司破产重整参与境内资本市场的企业或拟进行财富规划的已上市公司创始人、实际控制人、股东、高级管理人员以及高净值个人,搭建家族信托持股结构将逐步获得更大的认可和操作空间。家族信托与境内资本市场有效结合,除了发挥家族信托本身财富传承、风险隔离及合法节税方面的优势,也势必会为资本市场的稳定和长远发展带来独特价值。

-END-

▿▿ 更多情报,尽在财情社 ▿▿