美国税务新“信号”:解读拜登资本利得税及遗产税征管新政

作者:UI学研社 mira

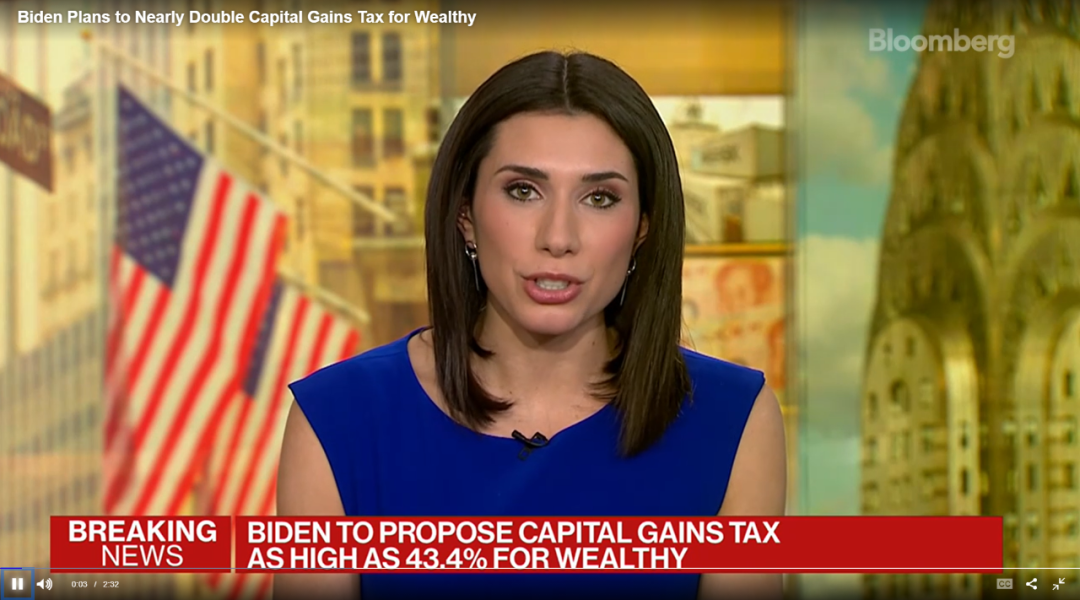

4月23日的一则breaking news让十年期美国国债收益率从盘中高点1.59%降至1.54%;道琼斯跌幅0.94%,创7周最大跌幅;标普跌幅0.92%,创5周最大跌幅;纳斯达克跌幅也达到0.94%。

“消息称美国总统拜登计划提议将对年收入不低于100万美元的富人提高近一倍的资本利得税至39.6%,加上现有的3.8%的净投资收益税(NIIT),意味着投资者们的联邦资本利得税最高将达到43.4%。”

一旦新政开始实施,联邦税和州税双拳出击,意味着这类人群在高税率州,资本收益率可能会超过50%。也就是说,对于居住在纽约的人,州和联邦的总资本收益率可能高达52.22%,而对于居住在加利福尼亚的人,这部分税率就可能高达56.7%。

消息威力如此之大是因为该提案可能会推翻一项长期存在的税法认知,那就是彻底改变投资收益的税负长久以来都低于对劳动所得税负。

美国现行税法政策对于劳动所得的工资薪金采取10%-37%的七级阶梯税率,而对于长期资本利得,则一直采取最高20%的税率。这就在很大程度上“帮助”了富人群体,因为往往高收入人群都是通过投资而不是工资薪金的方式取得收入的,从而导致“老板们”的税率远低于“雇员们”。在此前的总统竞选发言中,拜登就已明确表示出了富人的资本收益和劳动所得税率理应一致的想法。因为他认为许多富裕人群实际承担的税率远低于中产阶级工人,这无法体现社会公平。

除了资本利得税,拜登政府最近还在热议的其他措施包括提高富人的遗产税。此外拜登还希望提高年收入超过40万美元人群的个人所得税最高税率,希望该类人群可以为美国贡献更多的税收收入。拜登的提议并不是空穴来风,因为在个人层面的税收政策(被提议)之前,白宫就已经出台了对公司的加税计划,可以说与之前川普的减税手段大相径庭。当然,除非下一步拜登完全废止目前现行的川普减税政策,否则年收入在40万美元以下的人群,还是可以继续享受之前的减税福利。

那拜登的这项举措是否真的能达到他所预期的增加税收的最终目的?学研君觉得,提高资本利得税的税率,对于税收收入增加与否,可能并没有直接的关系。

首先资本利得是指资本商品,如股票、债券、房产、土地或土地使用权等,在出售或交易时发生的收入大于支出(成本)而取得的收益,也就是资产增值部分。而资本利得税则是在对应的资本商品出售时,对未实现收益转变为已实现收益的部分征收的税,而且资本利得本就是一种所得形式,资本利得税也就理所当然属于所得税的范畴。

换句话,不卖的资本商品就不会产生资本所得税的税负,产生纳税义务的时点永远都是在交易时才产生,资本所得税并不是定期征收而是在特定环节征收。资本利得收益是否实现才是决定是否纳税的决定性因素。

人民的税负水平,或者政府的税收,是由税基与税率所共同决定。既然拜登提高了资本利得税税率,政府税收成效也要看税基是否有乐观的预期。

但实际上,大量的研究及过往数据表明,当对资本收益产生的所得税提升税率时,政府在上述课税上的收入却不升反降。因为相比于个人所得税中其他形式的收入,人们对于资本利得方面的税率变化会更为敏感,用经济学的专业术语来说——更具弹性。

在现行的美国税法体系及制度下,投资者实际上会有许多途径可以避免被征收资本利得税,尤其是对于资产更丰厚的富人,会更依赖于专业的团队进行税务要素考虑。举例来说,若某人名下持有大量投资收益巨大但尚未变现的股票,一旦该人死亡,并以遗产的形式过继给自己的遗产继承人时,该部分股票的成本将“逐步提高”至其股票当前的市场价值,也就是从税收的角度消除了本应计入资本利得征税税基的资本利得收益。资本收益税率提升就会让“直接继承”这种财富传递方式更具吸引力,特别是对于计划将大量遗产留给其继承人的较富裕的纳税人而言。

显然,在财富所有人死亡时对其名下未实现收益的处理方式,会对资本利得税产生直接影响,这也就是为什么资本利得税会随着遗产税一起进行政策调整的一个重要原因。

此外,资本利得税税率的提高也会加强税务递延效应。正是由于其在收益实现时才发生纳税义务的特点,产生了多种方式来对资本收益的税务要素进行规划,将现时纳税义务递延。例如,部分投资者会认为远期的资本利得税率会下降甚至更低,而在短期也没有资产变现的迫切需求时,就会推迟实现资本收益,减少当下的资产处置,或者投资者会更倾向于在经历损失、拥有负收益的年度才通过买卖实现资本收益,从而减低整体税负。

毕竟交易时点是可以完全由个人决定的,投资者对于资本利得税税率提升的应对方式,最直接的就是限制(减少)资本利得实现。

由此可见,税务递延等方式很大程度上限制了政府资本利得税的增收潜力。据此,学研君预测,若拜登政府真的想要通过提高征税税率的方式来增加税收财政收入,必然会“搭配”一系列组合拳来限制上述情况,扩大税务征管能影响的要素范围,从而达到目的。

对于拜登政府而言,提高资本利得税和遗产税的税负绝非终点,而只是一个新的开始。

-END-