真「财」实料⑤ | 税籍和架构安排错了怎么办?

今日分享嘉宾简介

郭升玺

人大特聘教授

瑞承家族办公室合伙人

各位朋友大家好,很高兴跟各位在线上见面。我想今天大约花30分钟的时间跟各位讨论一下有关2021年跨境税务的分析跟操作。当然30分钟时间很短,没有办法把所有的细节都概略到,所以今天只能说一些大概的重点,至于细节的部分,希望日后还有更多的机会,能跟大家逐一分析,比如如何操作、如何避免所有的税务的风险。这个是其他后面还可以跟各位去深入探讨的部分。

精彩内容

▲ 本期视频内容 ▲

我们在2020年,度过了一个非常难忘的一年,基本上对很多人来说都是梦魇。那大家都会说,2021年终于到了,可以挥别2020了。但大家不要忘记:2020年的税,我们现在都要报。很多人在报税的时候,往往都还是采取一个非常被动的角度,就认为是说“现在没有人叫我报啊”之类。先跟各位讲一下,报税其实就是九个字——“交不交”“交多少”跟“怎么交”。报税的逻辑是让你自觉地主动地交,而不是被动地、被查才交,这是重点。

01 税务咨询前的自我检讨

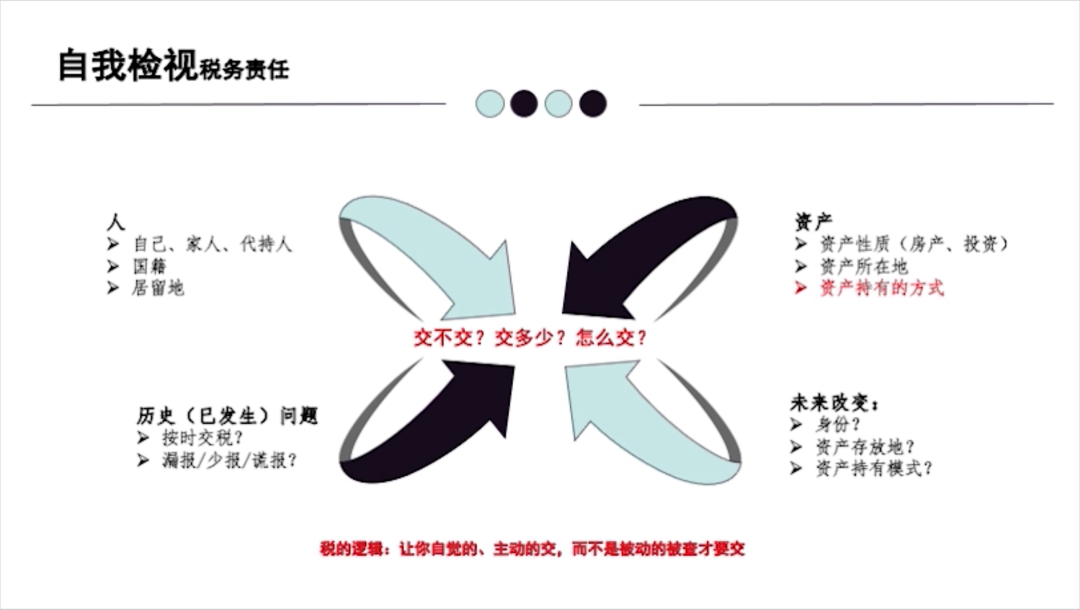

那怎么知道自己要不要交呢?怎么知道要交多少?要怎么交呢?其实跟各位先提一下,我们先可以做个自我检视。这个检视的部分,我分成四个部分。

第一部分,人,也就是自己。包含了“我”的家人,还有“我”的资产的代持人——他的国籍有哪些,以及他的居留地有哪些。这是涉及你的税籍,也就是说你在什么地方有可能有交税的义务。

第二部分,是资产。很多人在想要咨询税务的时候都说:“我有3千万,我想要避税。”其实不是这样子。你要先想想有哪些资产、什么性质、资产是在什么地方。比如说,“我”的资产是在国内,有几栋房产、有存款,然后存款是在谁的名下,“我”在国内是不是还有哪些投资产品。那如果在国外,是在什么国家或地区。比如说,“我”是在香港还是在新加坡,是有账户还是买了保险,还是买了其他投资等等。最后,还有资产持有模式。有些人认为,“我”在境外,设一个公司,那个公司是代持人,这也是赚“我”的钱。其实你要在分析的时候注意一下,资产的持有,是用个人还是公司,而公司股东是谁。所以这个是资产的部分,你要先想好。

第三部分,历史,就是已发生的问题,很多人都觉得说:“我都有按时缴税。”但是不是真的?在国内你们按时缴税,那在国外如果涉及到境外资产的话,有没有按时缴税、漏报、少报、谎报、不报。这些问题要先在你心里沉淀一下,有没有这样的历史问题。

第四部分,未来。“我”现在住在国内,但是有可能小孩在加拿大,已经快要拿到当地的居留证了,或者 “我”自己已经在办美国的移民,即将出去,但现在还没有。那么“我”目前的资产不管是境内、境外的,其存放、持有模式到底是如何。

这些是我们在咨询之前先要自我审视的一个角度。

02 国内税务问题要点

那么,从这几个复杂的纬度来讲,以下我想分别从国内以及几个国人常见的身份的问题做个简单的梳理。

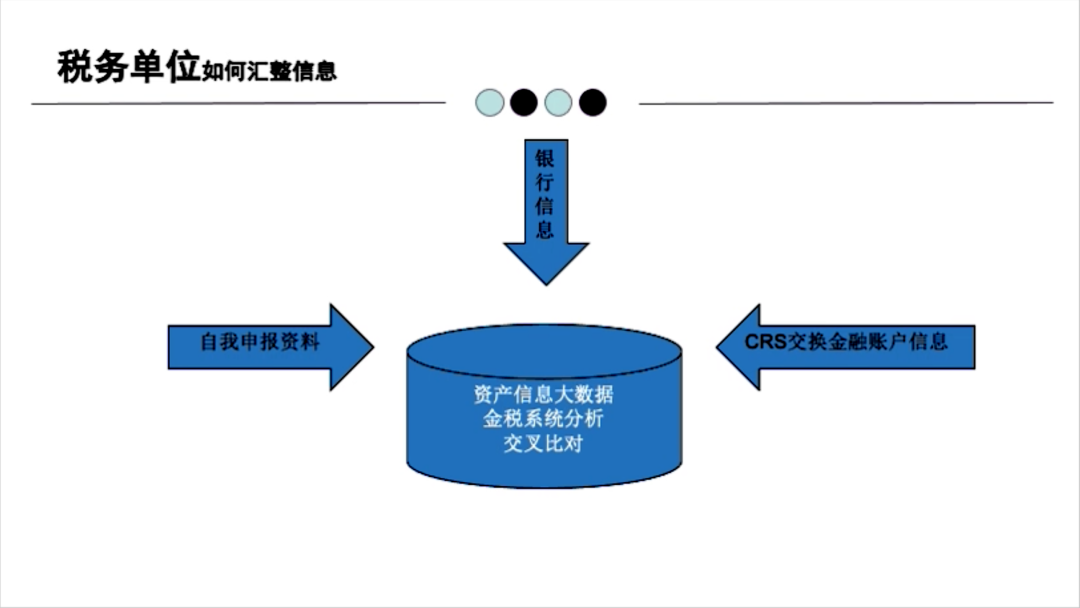

先谈到国内的税务。很多人认为说:“国内税务很简单。我都有报税。然后我都拿些发票来,就抵掉了。”其实不然。个人先分享一下,就是,我们在跟国内税务单位接触的时候,发现其实国内的税务单位的操作人员都非常专业,他们对事物细节的了解并非外界所能揣度的。所以,你的资产信息是不是可以按照你想的方式,简单粗暴地操作?这个答案,我可以给各位报告,基本上是不可能的,我们的资产信息在国内几乎上是完全透明。

各位不知道有没有听过“全国公民资产信息透明化工程”。2004年3月,从原来的一代身份证改为二代身份证,这个时候你的身份信息就已经联网,叫身份信息透明化。

2007年的时候银行账户联网,所以你的存款信息透明化。

2012年,婚姻登记联网,代表你的家庭关系透明化。

2014年2月,企业信息的统一查询,代表你的股权信息也透明化了。

2015年金税三期,你的税务信息透明化,然后紧接着“营改增”。

2017年1月开始CRS的信息收集,开始收集境外资产信息了。

到了2017年9月,所谓反洗钱反逃税的加大力度,同时税务、海关、外管,大通关建设,代表你的信息共享,也就说你的资产信息,或者说你现在收入、消费信息都会跟海关连在一起。

紧接着2017年12月不动产的统一登记,代表你的不动产信息也透明化。

到了2018年6月个所税改革,这我后面会稍微讲一下,个所税改革所受到的影响。

2018年9月CRS ,你在境外的金融账户信息第一次就交换回来了,然后同时金税三期做升级了。

然后到了2020年就去年6月份的时候,我们大家都第一次经历所谓的综合汇算所得清缴,就是用网上APP来申请。

同时2021年的金税四期工程也开始发布。

所以看到这些资产信息完完全全都在收集中。而这些关系都已经建制完成了。那么有人会说:“你刚提的那个金税四期到底是怎么回事?”是这样子,金税四期的部分,事实上也想通过IT技术去收集税务信息,因为通过人的话终究还是花很多的人力物力,同时时间比较缓慢。在金税四期的时候我们可以看到,在技术部分有些发放的文件。其实很重要的是说,它可以用系统的分析、更加大力度协助税务监管单位来收集每个人的涉税资料,同时进一步做出分析。

那哪些税要交呢?今年我们在6月30号汇算时要报的时候,国内外的工资薪金、劳务报酬、稿酬、特许权使用费四项所得综合所得到要报。至于其他“我”在境外如果有股权分红,是有其他的税,当然也有些税前扣除的内容。但一定要记得6月30号要把它办理完成不要拖。如果有些人在去年还忘了报,今年一定要把它补续回来,记得一定要做好这些事情。

当我们在报税的时候,我们会想:“哪些东西我可以交、哪些不用交?”各位,先不要想太多。基本上来说,你的金融账户信息——只要在你这个持有人名下——最好要报一下。为什么呢?你可以看到,一方面是自我申报,另一方面,如果在境外有存款、买的保险、买的基金等,这些金融账户信息也会透过CRS被交换回来。另外,你在国内还有银行的信息。所以这三方面的东西汇整了以后,国税在整个资产信息的大数据和金税系统里就可以做出分析,并且做出交叉比对。这样才确定你报的、以及换回来信息是否都一致。以及你到底应该缴多少税。

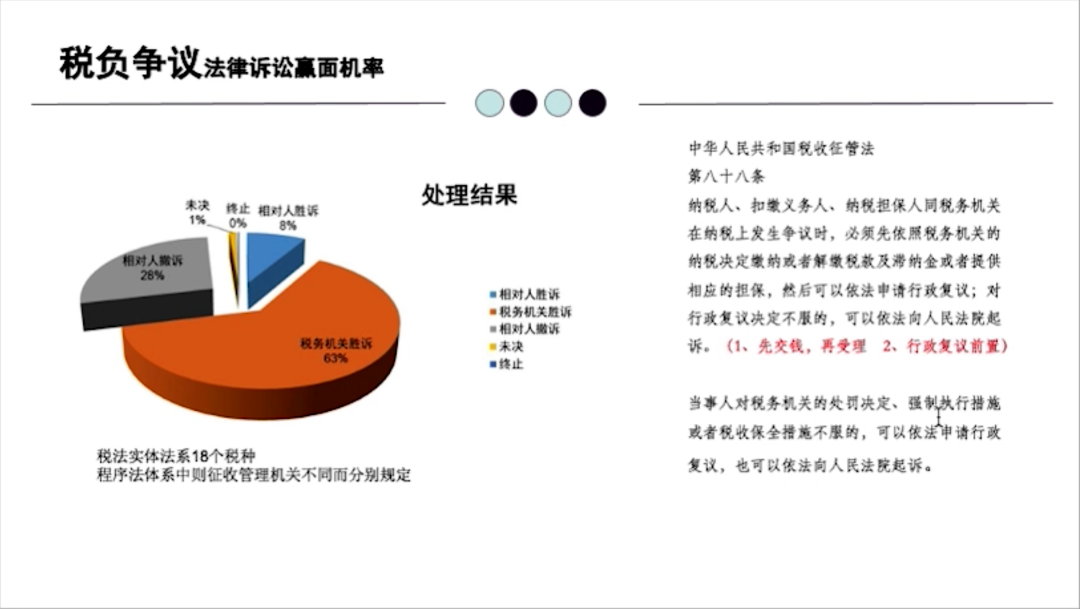

另外有些人说:“我不怕,我认为我的关系很好,如果对我多收税的时候,我可以进行法律诉讼。”那么跟各位报告一下,这个在税收征管法成固定程序法的部分,要注意到有一点,当你要决定要申请行政复议的时候,是要先缴钱才会受理的。行政复议是属于前置的,也就是说,即使“我”有问题,并不代表“我”可以先不付钱,而是“我”得先把钱缴了,缴了以后才会去受理。

那么看赢面到有多少?这是2018年那个时候做出的一个大统计。如果一个案子,“我”就是不服,要拿去法律系统进行法律诉讼,税务机关申诉的赢面是63%。那可能说:“哎呦这样还不错,我还有四成赢面。”各位,不要小看了其中还有28%——是打官司打一半有撤诉不玩了。那么真正在扣掉“未决”“终止”的时候,你的赢面相对胜诉只有8%。也就是说在跟税务机关诉讼的时候,你的赢面不大。所以如果在你并没有做出很合理、充分、完善的税务安排时候,我觉得最好该注意的是,如何在报税的时候,就先将所有的准备工作做好。

2018年个税法改革是什么?我们可以看一下。很多人会在微信朋友圈听到:“个税改革之后,我的租金可以抵掉多少啊?”或者是“我小孩子教育费抵了。”各位,那都是小的部分,其实对于高净值客户来说,关系比较大的其实有三点。

第一个,是有关你的税务居民身份重置。有很多人说:“那我只要在国内居住不超过183天。现在我出国就好。”其实不是。如果你本身是中国的税务居民,比如说国内人士,它这个183天并不是适用你。它是适用给外籍人士的。那么外籍人士其实还有另外一个好处,就是他有豁免规定:如果在五年之中,连续出境超过30天的时候,其境外所得可以不用交税,只要就中国境内所得交税就可以了。

第二个,是很多人都会落了这一点,叫受控外国企业。如果“我”在很久以前,设了一个BVI公司,这个BVI公司在香港开户,“我”在境外做贸易等之类的业务,钱都跟这个BVI公司交易。然后“我”只要把一些少许的成本汇回来就好,钱存到外面,也不分红,这样国内就不用交税了。老的操作方式的确是这样,但实际上从2018年6月起不是这样。如果你在境外有公司,这个公司设在一个实际税率低于12.5%的地方例如开曼、BVI——单一中国税务居民持股超过10%,或者是好几个中国税务居民的合计持股超过50%的时候,这个企业会被视为受控外国企业CFC。什么影响呢?以前“我”可以递延交税,只要不分红就不要交税了,但现在即使没分红也视同已经分红了,要缴20%的个所税。

第三个,如果有人说:“这税现在这么多,我不玩了。我去买个护照到国外去好了。”对不起,现在还有另外一个规定叫做离境申报制度。就是你要放弃中国国籍也可以,先把税缴了。所以在这个时候你要考虑到个税改革之后的影响,并不是只单单纯纯限制于你国内个人所得税而已,它是牵一发而动全身的,下面我们就讲一个典型的税务案例。

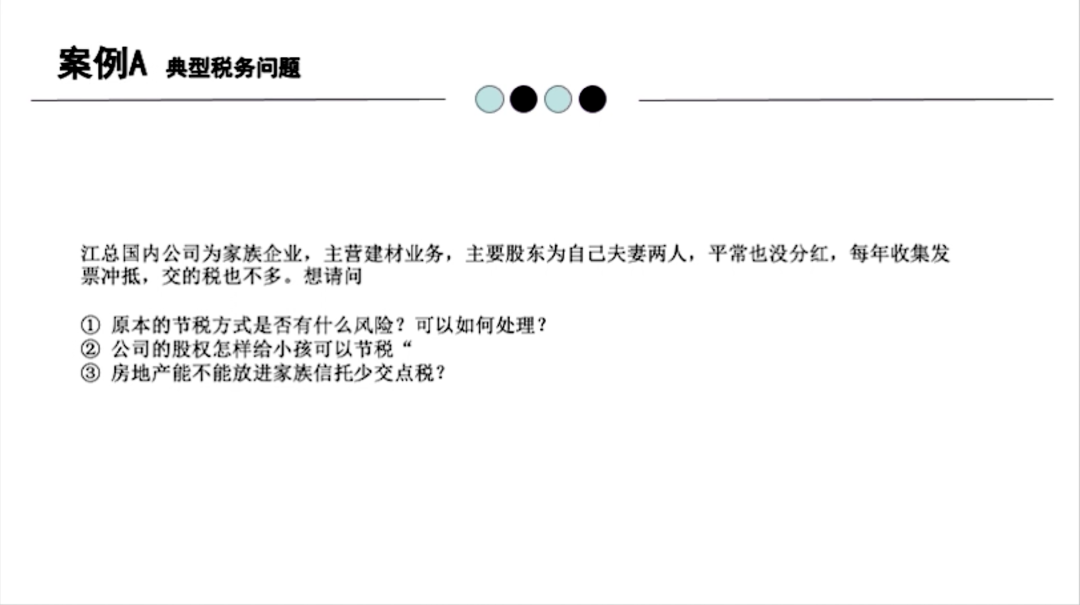

比如说有个江总,他在国内有一家族企业,经营建材业务,股东就是夫妻两个人,平常没分红,要买发票冲抵,交的税不多。然后他问——

第一个,这种方式有没有风险。当然有,刚谈到了。如果你的发票本身——因为现在有大数据的对应——如果你是做建材生意的,结果你买了一大堆钢材或是其他无相关的、教育方面的发票,那试问,你如何能够对应得上。而这样原本常见的简单粗暴模式,你最后就遇到问题。

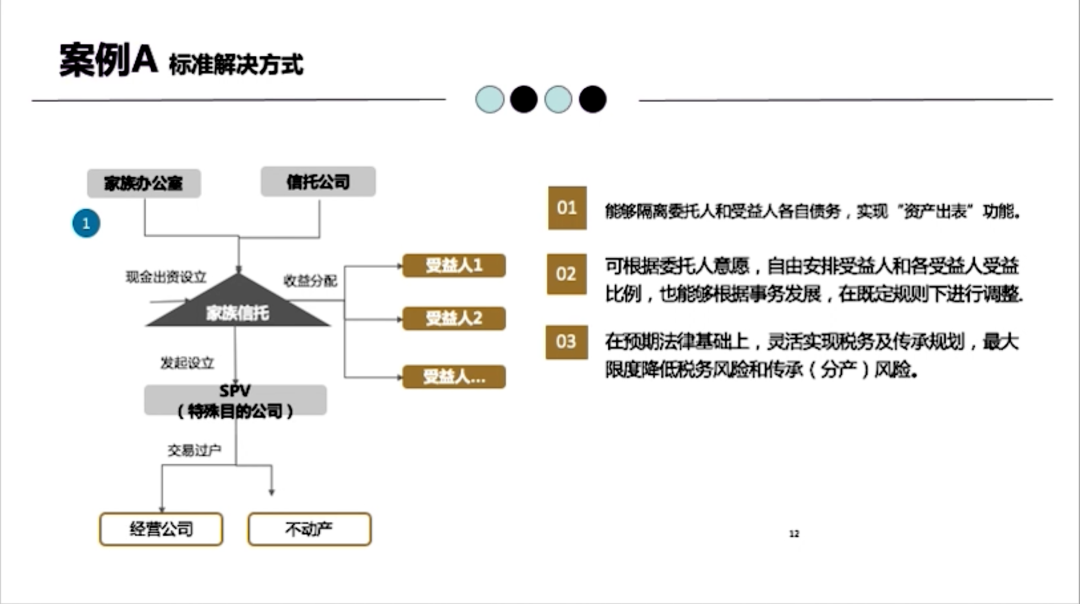

第二个,公司的股权能不能给小孩,怎样可以结税,能不能用家族信托等之类(工具),然后里面还持有房产,可不可以把房产也纳进到那个家族信托上免税?这是我们常常会遇到客人问的几个问题,那我简单分析一下。

首先,我们谈到税务操作的时候常常说要以家族信托持有,因为家族信托避债避税。各位,这是个曲解的用法,不是这样做的。如果“我”本来的资产是自己持有的话,当然,个人该交什么税就交什么税,但是如果透过结构层比如说信托持有,这时“我”就变成受益人。相关于这个受益人所在的国家或地区,它当地对于信托受益的税务规定,所以“我”的税务责任是有点不一样。以目前的国内来看,国内对于信托受益还没有看到有征相关的税种,并不代表以后不会,但至少现在没有。

再谈到,如果这个江总他在境外有一个公司,他持有这个公司,原本是靠自己。刚说到,因未分红而视同实际分红,要交20%的个所税。但是如果他透过境外的信托去持有他这个 BVI 公司的话,然后他变成受益人的时候——我刚谈到的信托,目前信托的受益本身还没有细节的税务规定,至少在今年这个会计年度,没有这种税务的压力。在报税的时候也可以放心去报,并没有因为这个持有不是“我”而被征税——不代表就一定完完全全免税,要看他的国籍或税务责任在什么地方。如果是公司层面税务减免,往往是透过一个双边贸易协定。

比如说,如果一个客人——“我”在印度投资,中国人直接持有,直接来投资印度公司的时候,该交什么税是什么税,如果要卖掉股权的话,也应依照印度当地的规定。但是如果“我”的持有是透过一个夹层公司,这个时候在印度的话,比如说毛里求斯,因为毛里求斯跟印度有双边贸易协定,如果他万一把这些股份卖掉等之类,根据相关的税务协定,他的税就大幅减值到5%左右。那这样的信托,在这个部分可以大量减税。至于其他资产,可以应用他所在受益方面的税务优惠。所以税务责任、资产所在地跟双边税务协定综合运用,才是整个信托持有的税务规划的逻辑。

那么我们来看一下,刚刚这个江总所谈到一个标准解决模式,他刚不是说这个公司要给小孩吗,他可以透过国内一个SPV公司去持有他的公司,然后小孩变成受益人,这个没有什么特别,但是有一个不动产要注意。有很多人想要把不动产放在信托里面,这边我稍微提一下,信托持有股权跟不动产的部分。

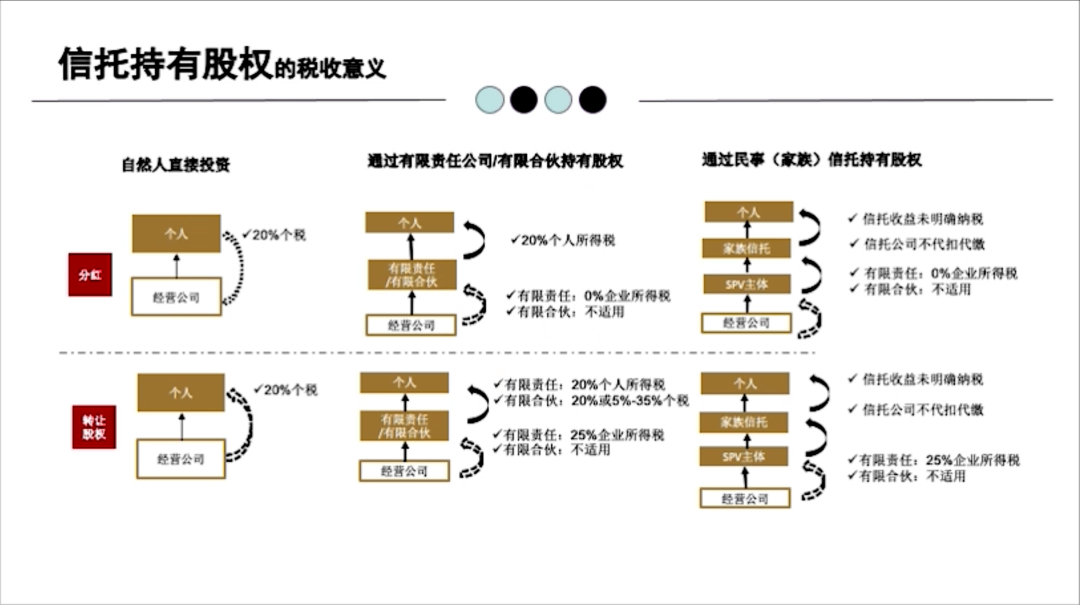

在信托持有股权的部分,如果是经营公司的话,分红给个人,是不是要缴个税?然后,股权转让直接给个人,也涉及到个税。但是透过有限责任跟有限合伙持有股权的时候,从经营公司分给有限责任时,0%的企业所得税。有限合伙也适用,分到个人的时候是20%个所税。那么如果是转让股权,分给有限责任公司的时候,有25%的企所税,但有限合伙就没有了,但“我”从有限合伙再分到上面的时候,有限分到个人的时候又有20%的个人所得税,有限合伙的时候则有20%或5%-35%的个税。所以这个时候的税务压力大。

那么透过信托怎么办呢?可以看,经营公司到SPV主体,0企业所得税,没有相关的有限合伙,然后到了国内的家族信托,信托公司不代扣代缴,信托收益在国内目前没有明确纳税。同理,如果是转让股权的时候,转给经营公司转给到有限责任的时候,是25%企业所得税,而信托公司不会代扣代缴,信托收益也没有明确纳税。所以因此信托来持有股权,它税收意义是在这样运用的。

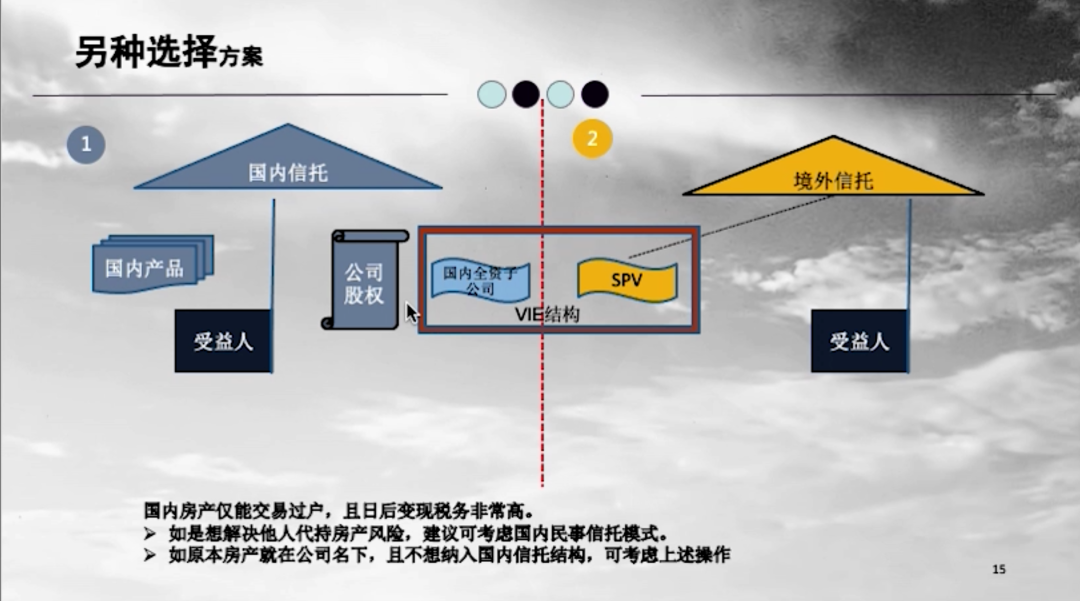

那么,刚既然谈到公司,现在再来谈不动产。不动产的部分,各位一定要好好想一下,因为,如果你们目前的不动产是用个人名字持有,个人不建议现在就草率地纳入国内信托里面,因为涉及的税不仅有交易,主要麻烦在,如果你一旦卖出去的时候,你有企业所得税、增值税附加、还有土地增值税。那土地增值税这个税率,要转让收入扣除,扣除到你原来成本的时候,它有四档的累进税率,会从30%到60%。所以,如果你的不动产原来就在公司里面,那本来就要交这个税,没有关系。但如果不动产在个人名下,硬要把它纳到国内家族信托里,个人不太建议这样去做。

然后,当然江总还有另外一个选择。如果是说:“我都不想放弃,我把它放到境外可以吗?”那么境外的模式是这样。我们可以在境外有个信托,持有一个SPV,SPV持有国内全资子公司。各位知道,红筹上市、SPV,然后透过国内全资子公司,协议控制。这是可以的。然后你将它所有的最终受益权回到境外信托,你的受益人在境外担任。所以,在做这样的跨境结构时,有一个缺点是,国内的相关的资产一旦面临到外部的攻击,国内的法院是否可以完全去承认这样的持有结构,其实是一个问号。所以我并不是那么认为,要把它当做你的首要的选择方法。

那么当前,持有美加英澳这几个身份将遇到哪些新法规?不同税务身份下的税务筹划应怎么做?

—— 已阅读 30% 内容 ——

点击下图,阅读更多内容

▼ 往期回顾 ▼

免责声明:本文内容不构成任何投资建议,投资者须以个人之投资目标及可承担风险水平作出独立评估