真「财」实料⑧ | 境内外股权信托应用与实践

今日分享嘉宾简介

蒋松丞

和丰家族办公室 联合创始人

大家好!我是和丰家族办公室的联合创始人蒋松丞。那么首先,很感谢《财富管理》对我的邀请,为各位企业家朋友做一个分享。今天我和大家分享的主题是:境内外股权信托的应用与实践。

精彩内容

▲ 本期视频内容 ▲

我相信,关注这个频道的各位朋友应该对家族信托并不陌生。大家可能接触最多的可能还是现金信托。所谓现金信托就是用现金资产来成立的一种家族信托,进而在家族信托的架构下,再将现金资产转化成金融资产,进行财富的保值增值;而股权信托,顾名思义,就是将公司的股权支入到信托的架构下,然后在信托体系里对公司进行相应的控制和管理。那么近几年来,我们发现越来越多的家族,尤其是企业家群体,开始运用境内外的股权信托来持有自身的核心的股权资产,并且对家族的顶层结构进行优化和重构。

01 家族企业的四期叠加

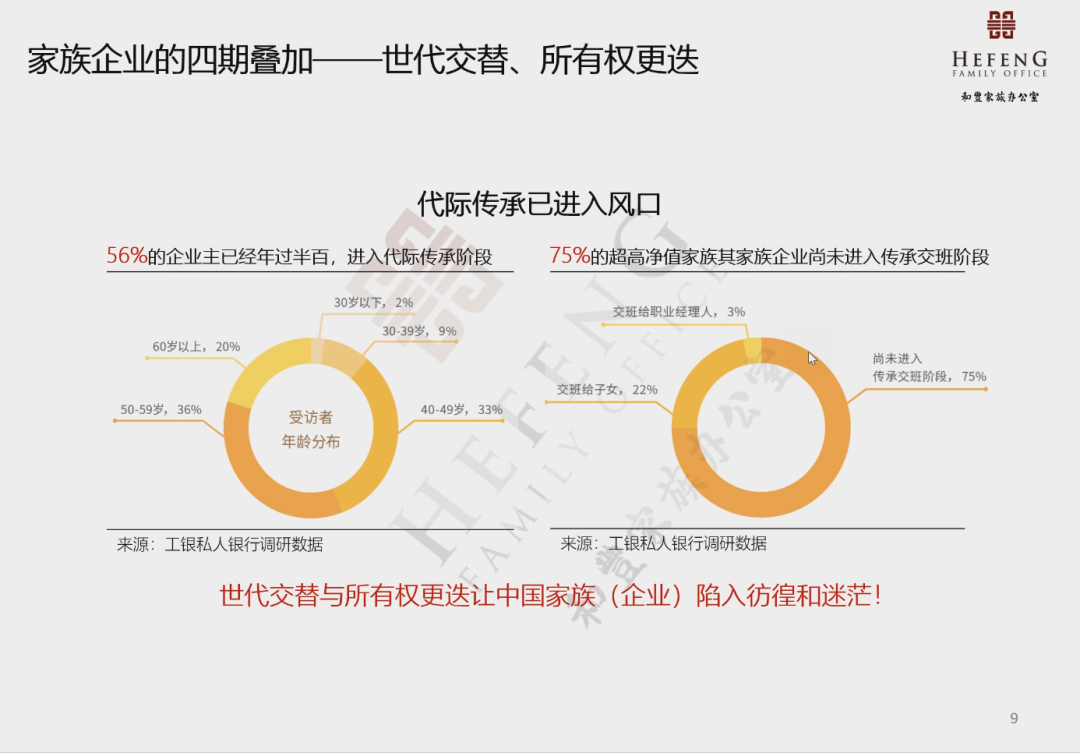

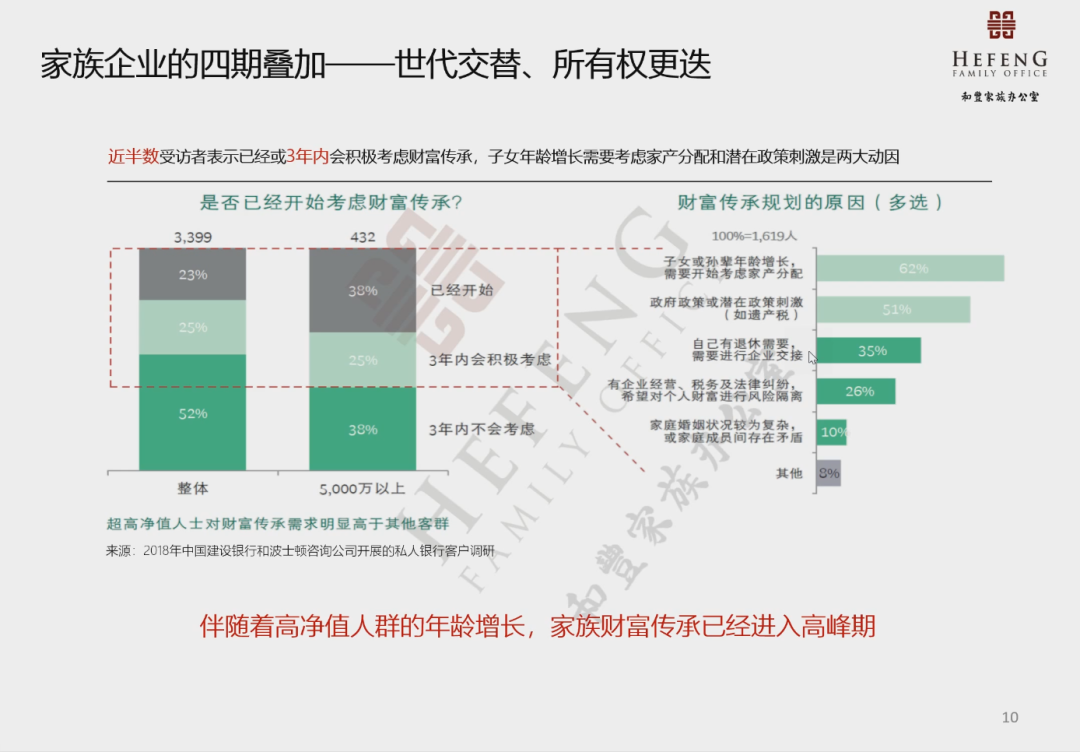

中国家族(企业)四大核心挑战那为什么会有这样的趋势呢?我们先来看一下整一个大环境,这个大环境我们总结下来就是一个四七叠加的环境。

所谓四期叠加,包括了内部和外部的因素。从内部看,是由世代交替、所有权更迭的局面;从外部来看,是转型升级和全面合规。下面我们一个个来分析:首先我们来看时代交替,今天在中国的绝大部分企业家,追溯起来,最早的话,大部分也都是在中国改革开放以后出来创业的。那么40多年过去了,当年20多岁的小伙子都已经60了。从年龄上来看,都已经到了可以退休的年纪。

世代交替、所有权更迭

我们来看一下数据,这里面中国企业家当中,年过半百的比例是最高的,但是绝大部分的企业家都还没有去做传承安排。

为什么呢?其中一个主要原因我认为是,他们觉得二代还没有准备好,这可能是能力的问题,也有可能是姻缘的问题。就我自己的经验来看,我发现很多第一代的企业家,与二代之间的沟通和交流是非常少的。而且也很缺乏系统性的接班人培养计划。这也很正常,早年间,父母奔波着忙于工作;二代呢,其实就确保自己能够去好的学校读书,自我成长就行了。所以很多二代在年少的时候,就已经出国留学,然后毕业一回国,父母就让他们立刻来接班,那根本是格格不入,接不了班的。那有一些二代会跟我抱怨,觉得家族企业从事的行业太传统了,管理模式和团队都已经无法和世界接轨,那么要进行改革,但是父母辈始终还是觉得二代的继承经验还不足,好高骛远、眼高手低的,也没有真正证明自己有这样的能力,所以二代也很难有魄力去改变现状。我也观察到有一些二代,干脆脱离家族企业的体系,拿了一些资源和资金,做自己感兴趣的一些行业,做些个人投资,希望能闯出一条路来,但是真正成功的还是占小数。所以接班这个问题,真的不是那么简单,但是对于第一代的企业家来说,年龄摆在那里了,自己打拼多年的企业也肯定还是要给到第二代的,所以这个压力只会每年递增,而且必然要去面对。

如果前面谈这个世代交替,所强调的话题是一种权杖的交接的话,那么所有权更迭,将是一个更为现实的实操性问题。也就是说,抛给家族第一代的问题是:要不要现在把公司的股权直接转给第二代了。很多我们接触到的第一代企业家,其实是有顾虑的。他们还是希望不要全身而退,给二代一些支持和帮助,同时,自己能有多一些把握和控制。如果真的现在把所有股权都过户之后,二代是否还会听自己的招呼;如果在接班的过程中有任何问题,他们还能不能出面去干预;如果觉得这个接班人不合适,想要更换别的接班人,他们自己是否还能说的了算。所以这些现实性的问题,导致我们看到很多所谓的交接班,在家族企业的股权层面,其实都还没有交接完成的。不过随着年龄越来越大,所有权还在自己的名下,那也会带来将来的所谓的遗产继承、家族争产等隐患。这的确是个两难的境地,如何确保接班的第二代能够顺利的拿到股份,又能够在自己力所能及的时候,可以保留相应的控制权,靠一种普通的公司架构,已经没有办法去兼顾企业家的这个双重目标了,所以需要运用到类似家族信托这样更加精密的所有权工具才有可能实现。

那现在我们看到大部分家族企业是从事传统行业的,在目前的经济大环境下,大量企业会被淘汰,所以很多家族企业,不得不进行转型升级,可能需要全新的商业模式,也有可能需要引入外部投资人,更有可能是说要带入更多的高水平的职业经理人。

转型升级、全面合规

而这些变化就使得原先比较封闭的、单一的、很纯粹的家族企业,势必会引入一些外部的利益相关者,这就导致顶层结构必须要进行调整,去平衡好这些不同的利益。

前面我们讲了所有权更迭、世代交替、转型升级这几个因素,这些东西的确会促使第一代企业家去思考,但如果在这个时间没有想清楚的话,还是可以去搁置的,保持现状,再慢慢规划。但是这几年的这种合规升级的态势,就会使得顶层结构的调整和优化变得刻不容缓。

过往家族企业的操作存在很多不规范的地方,比如说公私不分、财务和税务的不合规。在过去也许可以通过一些地方关系方方面面的去摆平,但现在这个整体的,全面合规的态势是越来越猛,比如说CRS、FATCA、金税三期,乃至现在的金税四期等一系列政策。现在的政策出、规则出台都会使得原先不规范的操作带来极大的风险,那么风险隔离、税务筹划等一系列诉求,又使得顶层结构的调整迫在眉睫了。所以前面所提到这些叠加的问题,它们就像四座大山一样,压在企业家客户的头上,这使得家族信托这种结构性工具,有了很多很好的应用机会和场景。

下面,我主要和大家来介绍家族股权信托这样一个工具。

02 上市股权信托的要点

股权信托和大家平时接触了解的现金信托有很多的不同,本质上来讲,构建一个家族股权信托就是要将自身持有的家族企业的股份置入到家族信托里,能够很好的应对前面所提到的四期叠加的风险和挑战。然后,再在信托的内部做好治理规划,使得家族企业的所有权、控制权、经营权和收益权,能够按照家族领袖的意愿进行合理的配置。

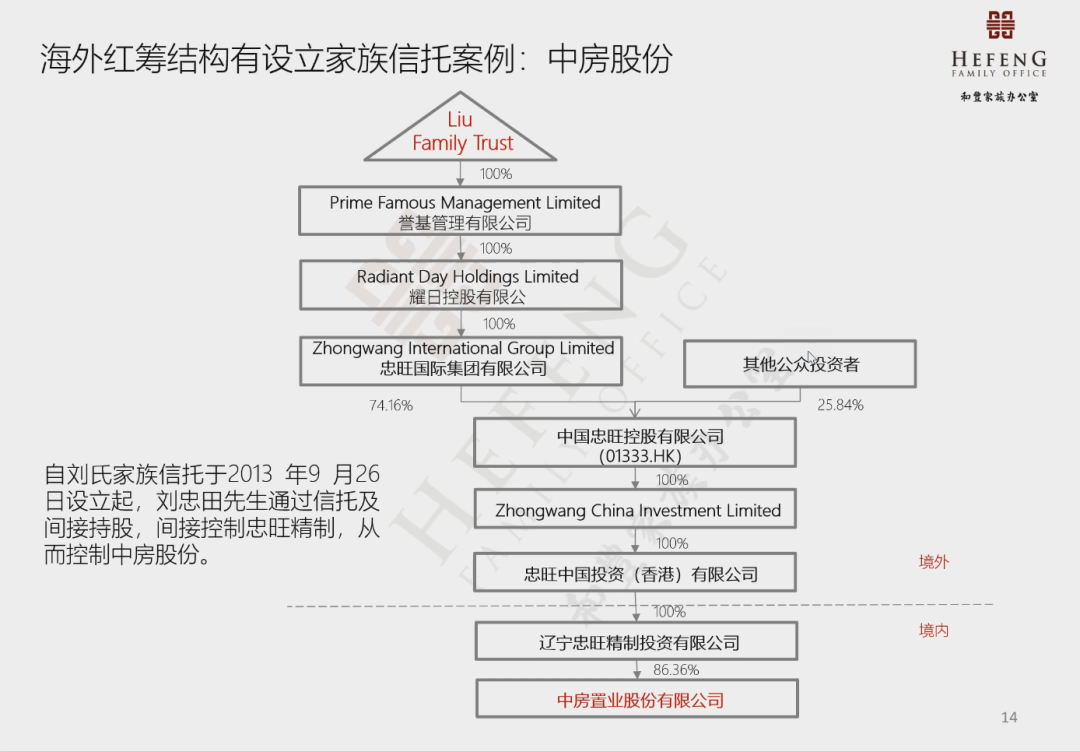

当然要构建一个股权信托,难度是远远超过现金信托的,很多的障碍是需要跨过去的。如果我们探讨的是一个境内的非上市的这个公司股权的话,那么构建一个这样的股权信托是要做好很多前期的准备,其中一个大难点就是如何将家族企业的股权资产置入到信托,能够实现税务成本的最小化,所以税务筹划这个是一个大前提。而对一个境外的非上市股权去做这个信托的话,那么相对于国内一些资本管制问题、外汇登记问题,这是前期需要去突破的一些障碍。所以关于这种非上市股权信托的这个话题,我想以后如果还有机会再和大家做分享。那今天我主要和大家分享的是:上市股权信托的一些要点和一些案例。那我们先看看最近有那么几单已经成功立下案例,比如像保利协鑫、忠旺集团,通过中方股份借壳上市等等,那给了我们一些借鉴的价值。那我在当中还是给大家分享一些要点。

首先,我们如果要在国内去搭这样的已上市股权的信托的话,必然要经过监管部门的审批和一些询问。那监管部门会关注什么呢?他们特别关注是上市公司的股权注入到信托之后,实际控制权和之前是否有发生变化。那一般来讲,他们会关注股份对应的投票权到底掌握在谁的手上,而这个权利会不会被第三方所影响。所以一般来讲比较安全的做法,我们行业内就叫做“四位一体”。也就是说这个信托的委托人、保护人、投资管理人以及直接持有控股公司的离岸公司架构下的这个公司的董事,最好都是同一个人。那通过这种四位一体的安排的话,基本上监管趋向于认同实控人是没有发生变化的。

第二个,就是要关注这个家族信托的目的以及信托的受益人。那一般来说受益人都应该是委托人的家属、有血缘关系的或者说的清楚之间关系的那种。那如果这当中存在一些完全没有血缘关系,然后没有任何合理性的这种人选,作为家族信托的一个受益人的话,那从监管的角度来看,这样的一个架构是存在变相减持的嫌疑的。

还有一点,就是披露的要求。那么跟国外上市的这个家族信托的披露情况不一样,A股这边的披露,是要求关系非常相近的。

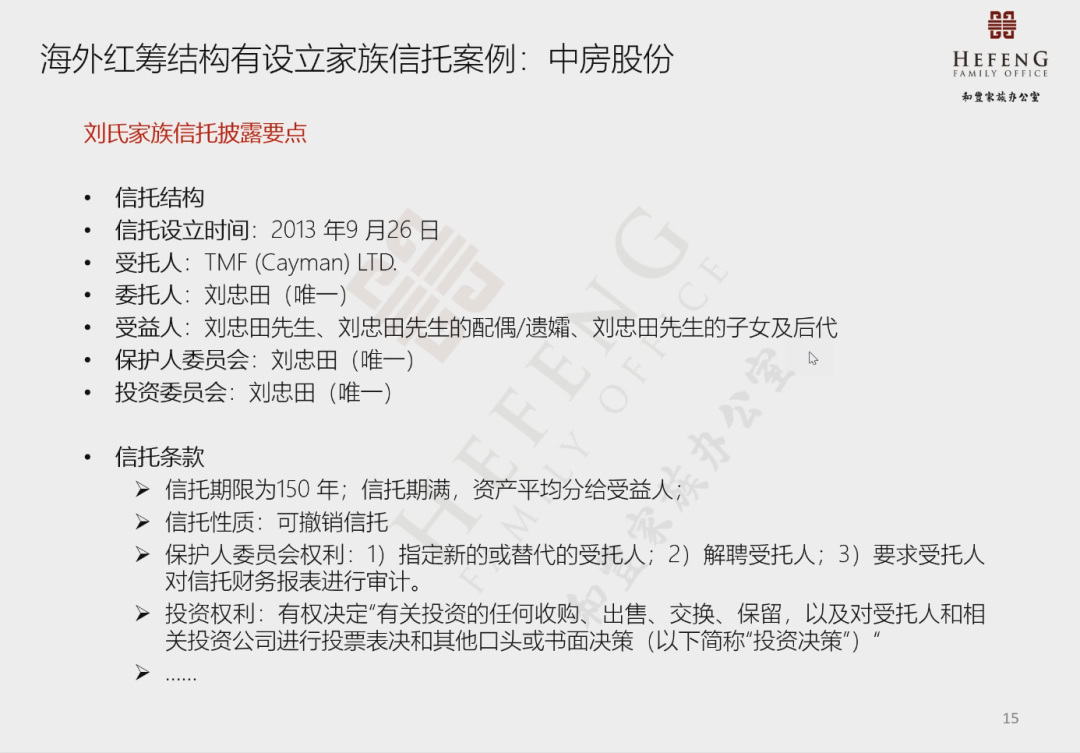

我们从最近的一个案例中房股份来看,基本上我看到了所有关于信托的角色,这当中包括保护人、委托人和受益人。同时也看到了这当中的一些运作机制,比如说保护人委员会的运作机制、投资管理人的机制安排几乎全部都被披露了。所以从我的视角来看,差不多是把整一套信托契约的内容、核心条款都已经放了出来。那当然,国内上市公司的这种家族股权信托案例还是比较少的。但我也相信随着科创板的发展,随着越来越多海外上市公司的回流, 监管层面会进一步的接受,用家族信托这样的工具作为上市公司股东的持股架构。

海外上市股权信托的项目相对就比较丰富,这也是我今天啊着重分享的一些方向。

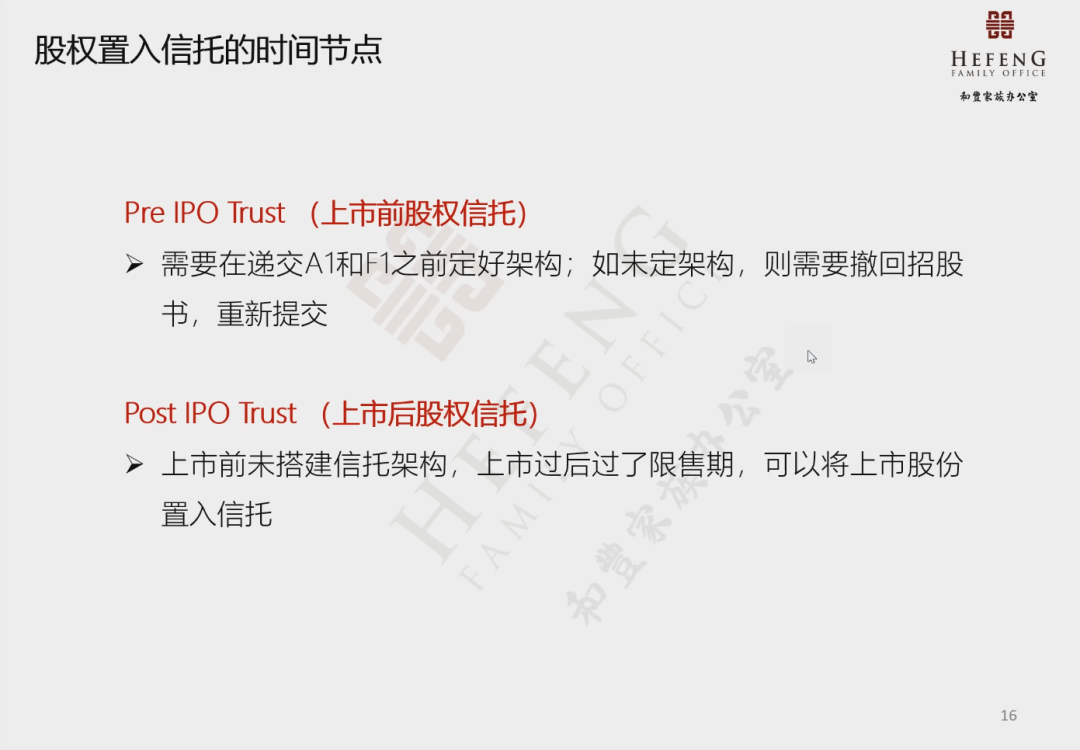

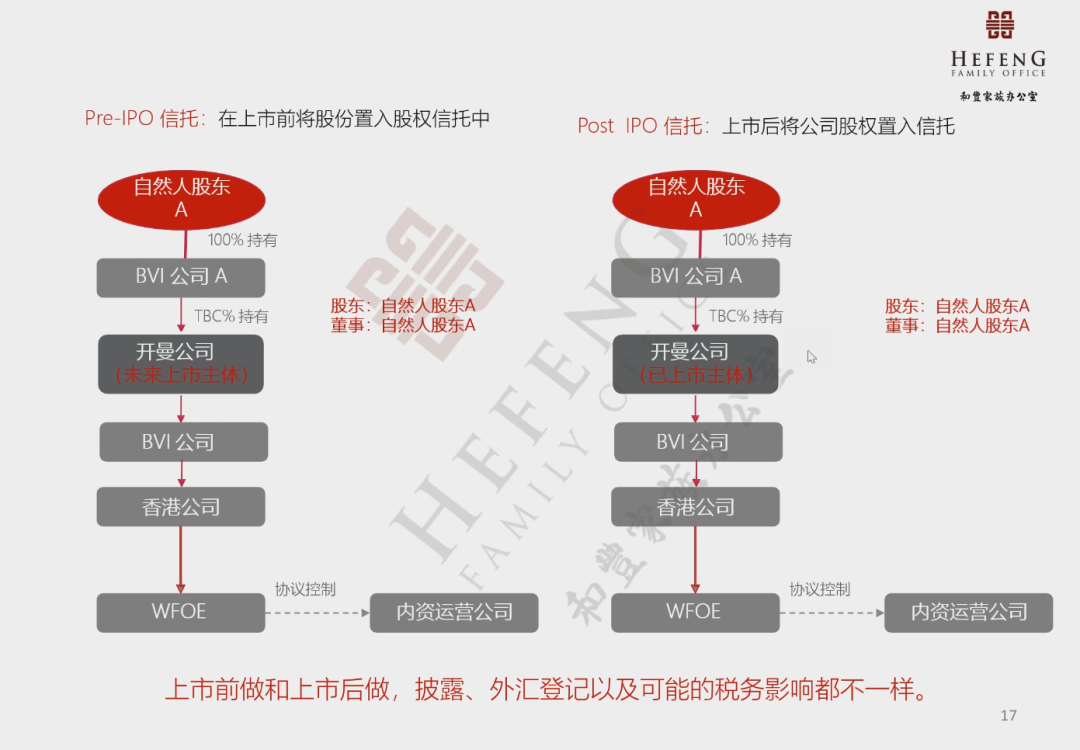

一般我会把这些海外上市公司的信托分为两类:一类叫上市前的股权信托(叫作Pre IPO Trust),另一类是上市后,再用股份做成的股权信托(叫作Post IPO Trust)。一般选择上市的地点不外乎就是美国或者香港,那这当中搭建的时点是蛮关键的。一般来说,如果你确定要在这个架构上面搭家族信托的话,你必须要在第一稿的招股书中披露出来,而且要对证监会和审批的机构进行披露。如果你在第一稿招股书中并没有体现,后续再去增加的话,难度就会比较大了。不过哪怕你在IPO之前,没有顺利的把股权信托给搭建好,你在上市以后再把上市后的股份置入到家族信托里,做成POST IPO这种信托,这种可能性也都还是存在的。只是这里面有些时间的限定,一般是要求过了上市的限售期之后才能调整。

那这张图是给大家稍微展示一下海外上市红筹结构的一个轮廓。大体上,无论选择香港或者是美国上市都会非常相似,那这里不多说了。

接下来还是想和大家分享一些海外的上市公司股权信托的一些重要的要点——披露要求、风险隔离、股权紧锁以及有效激励。

—— 已阅读 30% 内容 ——

点击下图,阅读更多内容

▼ 往期回顾 ▼

免责声明:本文内容不构成任何投资建议,投资者须以个人之投资目标及可承担风险水平作出独立评估