疫情后更多的中国高净值人群开始考虑财富安全问题

自2018年以来,全球政治经济局势变化莫测,中国经济环境亦面临新常态所带来的挑战。中国高净值人群在市场震荡洗礼中,进一步深化了对尽早落实财富传承安排必要性和紧迫性的认同。疫情使平时工作繁忙的他们拥有更多的时间沉静下来,考虑自己的财富安全问题。这种意识的加强直接推动了家族信托行业井喷式发展。

2020年,家族信托成为了信托行业加速转型的新发力点。根据中国信托登记有限公司数据,家族信托规模较年初增长80.29%,且连续四个季度持续上升,环比增幅分别为11.2%、8.34%、35.94%和10.09%。截至2020年6月末,共设立家族信托9049个,财产价值达1863.52亿元。

疫情后,中国高净值人群财富规模不降反升

根据招商银行和贝恩联合发布的《2021中国私人财富报告》数据统计,截至2020年末,中国内地高净值人群(可投资资产在1000万以上)数量为262万人,2018-2020年年均复合增长率15%,预计2021年末达296万人。截至2020年末,中国高净值人群人均持有可投资资产约3209万元,共持有可投资资产84万亿元;预计到2021年末,中国高净值人群持有的可投资资产规模将达96万亿元左右。

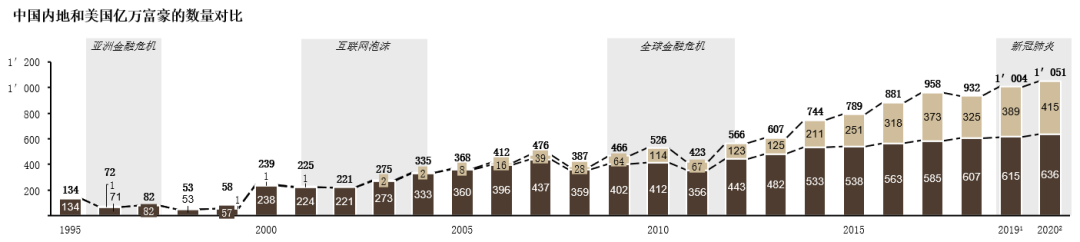

根据2020年瑞银和普华永道联合发布的《亿万富豪报告》,截至2020年7月底,亚太地区亿万富豪数量逆势增长至831人,其中中国的贡献最大,人数上已经达415人。全球亿万富豪的财富总额达到创纪录的10.2万亿美元,其中中国内地占17%,财富总额达16,809亿美元。回望过去十年,中国的亿万富豪增长速度是全亚洲最快的,增长了9倍;全球亿万富豪的数量翻了一番,财富总额增长超过三倍。

数据来源:2020年瑞银/普华永道《亿万富豪报告》

得益于高净值人群规模增速与其对家族信托认可度提升的双重驱动,中国家族信托意向人群数量呈快速增长态势。2020年,中国家族信托意向人群数量约24万人,预计到2023年底该数字将突破60万人,年复合增长率有望达到35%。与此同时,能够提供包含家族信托在内的财富传承整体解决方案的专业团队日益增多。律师、会计师、理财规划师、投资顾问等都可以在不同的维度及专业领域为高净值人群提供定制化的财富传承解决方案。招商银行相关调研结果显示,银行、信托公司、第三方财富管理机构、网络、书籍、律所、券商、好友转推荐等多种方式都是高净值人群了解家族信托的渠道,但整体而言,客户了解该业务的主要渠道集中在银行,占比达48.72%。

国内家族信托法治环境持续发展推升需求

在海外,家族信托被公认为是优于遗嘱的财富传承工具。远至美国的石油大亨洛克菲勒家族,近至中国香港的李嘉诚家族,都选择设立家族信托实现财富传承。部分中国高净值人群有海外教育、工作、生活的经历,对境外家族信托有一定了解。但由于境内外政策、语言环境、传承理念差异性较大,国内能够充分了解境外家族信托,并设立运行的实际情况占比依然较低。尤其近几年随着CRS(Common Reporting Standard 共同申报准则,由OCED经合组织提出)在各国实施推行,境外财富透明化趋势加强,更加让中国高净值人群对于境外家族信托持观望态度。

随着国内法律环境的日益完善,与家族信托相关的支持政策有望出台,家族信托需求也不断被推升。目前,国内已经有多部与信托相关的法律法规,如《中华人民共和国信托法》、中国银保监会下发的《关于加强规范资产管理业务过渡期内信托监管工作的通知》,以及与此相关的《民法通则》、《合同法》、《婚姻法》、《继承法》等等。今年的全国两会上,全国政协委员、中国证监会原主席肖钢和全国人大代表、中国银保监会信托监管部主任赖秀福均就我国家族信托的发展和完善作出了提案。但目前我国的信托登记制度尚待设立,遗产税的实施也尚未落地。

中国高净值人群对家族信托需求提升的主要原因在于以下几个方面:

家族成员结构趋向复杂:中国一孩政策维持长达35年直至2016年,许多家族企业都面临继承危机。今年5月底,政府正式提出,为进一步优化生育政策,实施一对夫妻可以生育三个子女政策及配套支持措施。未来中国富裕家庭可能养育更多子女,家庭结构可能更加复杂多元化。从人口结构看,老一代企业家目前已近暮年,新一代富豪,平均年龄约四十、五十岁左右。

确保家族未来前景:如何将财富和家族价值观一代一代传下去,打破 “富不过三代”的魔咒,这是高净值人群们比较关注的。家族的未来规划,不单是金融投资或一般的金融服务需求,而是一个长远的、综合的传承方案筹划。

对 “富二代”的担忧:创富一代的财富是辛苦打拼积累下来的“血汗钱”,他们一生保留着节俭作风,而新财富拥有者的奢侈作风也经常成为媒体报道的反面案例。因此,培养接班人对家族价值观的认可,找到切实了解家族需求的外部专业人士并建立信任一同成长也是极为重要的。

做好家族风险管理:为了应对各方面可能的风险,须未雨绸缪,提前规划、制定相应的风险防范措施——让任何资产上的事情公平透明,将家庭成员因钱而心生嫌隙的潜在风险降到最低。

尽管高净值客户已经意识到了这些需求,但在真正开展家族信托计划之前,仍需要依靠专业的机构提供咨询建议,帮忙他们厘清一些概念和技术问题。

首先,理解境内家族信托的定义。根据2018年8月中国银保监会下发的《关于加强规范资产管理业务过渡期内信托监管工作的通知》,(简称:信托37号文) “家族信托是指信托公司接受单一个人或者家庭的委托,以家庭财富的保护、传承和管理为主要信托目的,提供财产规划、风险隔离、资产配置、子女教育、家族治理、公益(慈善)事业等定制化事务管理和金融服务的信托业务”。信托37号文还进一步规定家族信托财产金额或价值不低于1000万元;受益人应包括委托人在内的家庭成员,但委托人不得为惟一受益人。

其次,明确境内家族信托的法律地位。例如独立于委托人的自有财产,《信托法》第十五条规定:信托财产与委托人未设立信托的其他财产相区别。设立信托后,委托人死亡或者依法解散、被依法撤销、被宣告破产时,委托人是唯一受益人的,信托终止,信托财产作为其遗产或者清算财产;委托人不是唯一受益人的,信托存续,信托财产不作为其遗产或者清算财产;但作为共同受益人的委托人死亡或者依法解散、被依法撤销、被宣告破产时,其信托受益权作为其遗产或者清算财产;

第三,了解境内家族信托的核心功能。例如财富传承及分配方面,可以选择固定分配或条件分配等;资产隔离方面,可以阻隔企业经营风险及家庭成员婚变风险等;隐私保护方面,可以保护委托人身份及财产信息安全;税收筹划方面,可以提前考虑未来可能征收的遗产税等。

瑞银集团在全球积累了丰富的围绕家族信托的家族财富传承咨询服务经验。2021年2月,瑞士银行(中国)有限公司在中国内地推出了该服务,成为目前国内首家推出该服务的外资银行。从该业务上线以来接触的实际案例来看,尽管每个客户的家庭实际情况不同,但客户普遍已经意识到通过建立家族信托完成财富分配的重要性。他们已经认识到需要结合家庭自身的具体情况选择不同的信托资产分配方式;通过家族信托,家族成员能够更好地了解家族对于财产分配和应用的理念。

(本文刊于2021年7月19日《财经》杂志;作者张琼为瑞士银行(中国)有限公司行长兼财富管理业务主管、杨德行为瑞士银行(中国)有限公司财富管理产品部董事总经理;编辑:赵莎莎)