招行VS平安:零售双雄的私行业务较量

招行和平安已经先后披露了今年的半年报。作为零售生态的新高地,财富管理业务在颇为注重零售战略的两家银行中,都有举足轻重的地位。此外,资本市场对银行业的估值逻辑,赋予财富管理的权重与日俱增,而私人银行业务,又是财富管理板块中最能调配零售、对公、投行资源的尖端综合性载体。借着半年报的机会,我们可以从中窥见零售双雄招行、平安在私人银行领域,有哪些共通又差异的竞争路径。

01 高净值客群分层也日渐精细化

由于国内私人银行起步较晚,早期业内对高净值的人群的画像其实并不够精细,银行内部行多数都是以简单粗暴的资产门槛划分,达到一定的资产门槛均被归为私行客户,常见的起步门槛有600万、800万等。但随着国内经济迅速发展,私人银行这一客群也迅速变得庞大,客群需求也日益复杂,仍是以“产品销售”为主的简单粗暴服务显然行不通了,精细化运营的意识也正在行业的“尖兵”中迅速觉醒。

周观新金融也从业内了解到,国内头部的私人银行,如招行、建行、中行、平安已经将客群大概做如下分层:

- 富一代的企业家且有传承需求的客户;

- 企业家二代和年轻的创富一代,有接班需求或是成功创业的青年精英客户;

- 尚未有接管家族企业的、对精英教育需求比较突出的高中、大学生群体;

- 有拓宽社交圈层、拓展商务资源的企业家客户;

例如,虽然都是企业家,但是企业是初创期的企业家,和企业是成熟期的企业家需求,不一样(这也是平安私人银行为何要搭建“企望会”的原因,其实搭建的就是一个围绕各类企业家的资源交流和金融服务圈子);都是富二代,但是要接管家族企业的富二代和不需要接管家族的富二代,又不一样。

眼下,私人银行业务已经被加载了越来越多“非标需求”,比如财富保护与传承、税务规划、全球资产配置、家族信托、慈善公益、家族企业公司、投行服务等等,而能否支撑起这些细分需求服务,正是银行综合化运营能力的体现。

所以,当我们在谈论“私行客户”,其实我们谈论的是一帮需求极其个性化、定制化、非标化的高净值群体,银行对他们的耕耘意识,和能够提供的服务,都是不同的。

当然,客户需求的细分化和定制化,也对商业银行的私行业务提出了更高的要求,所以并不是每家银行都拥有高净值人群精细化运营的能力。

02 公私联动 综合经营

众所周知,一个高净值客户的出现,通常意味着你需要服务的不仅仅是一个客户,而是可能包括了他所实控的家族企业服务,还有家族各核心成员服务,甚至是家族企业的群体对公、对私服务等。

因此,一个高净值客户往往意味着一揽子服务的特性,决定了商业银行的私人银行部门不仅仅是个客户部门,还是个浓缩的资管机构。这也就是为什么,我们看招行、平安、建行等私人银行的业务,早已横跨了零售、对公、投行和资管,甚至还需调配对接休闲、医疗、教育等各类“非金融”服务资源。

因此,最好的解决路径是,公私联动,发挥银行及其所在金融集团的综合经营服务能力。我们从招行、平安等银行的做法中,亦可窥见这些共通之处。

平安就在半年报中提及了其“综合化银行”的优势:通过串联客户的个人、家庭以及其身后企业的需求,依托平安集团综合金融优势,打通客户的金融与生活服务,为客户提供一站式、一揽子、一条龙的综合金融及生活解决方案。

招行也在中报提到了各单元和各子公司主动融入大财富管理体系:批发、零售客户转化日益默契,两大条线在代发业务拓展和私人银行客群拓展上的合作更加紧密,重点企业高管开立私人银行卡增长较快,同时私人银行引流对公有效户也明显增长。

不难发现,平安、招行在零售成绩突出的同时,对公业务其实一点也没落下,公私联动才是发挥综合金融服务优势的底座。除此之外,另一重要的共通点在于,私人银行业务跑在前面的银行,越来越重视外部资源的联动。

正如上文所说,随着高净值人群的各类非标准需求的复杂性增加,各专业机构逐渐认识到了单一工具和服务的局限性。

如果说,以往金融机构在服务客户的时候通常是站在自身利益的角度出发销售产品,而不是从客户的需提供产品、服务和解决方案,那么,现阶段这一状况正在发生实质性的改变。

比如我们曾在历史文章中提过的,建行自断申赎费与管理费的做法,平安打造“企望会”的玩法,就是行业在正向发展的最佳缩影。 “目前中国的财富管理市场处于快速发展阶段。国内领先的金融机构已逐步从‘产品销售导向’转型为‘客户为中心’的专业化财富管理服务。但转型的过程依旧需要更多时间苦练内功。”普华永道也在多份财富管理相关的调研中指出了这一变化,并认为只有洞悉客户对财富增值、保值和传承需求等变化,并有能力提升针对“细分群体差异化服务能力”的机构,才能在这个快速发展又变化的市场中占有一席之地。

03 共通之外 亦有真实差距

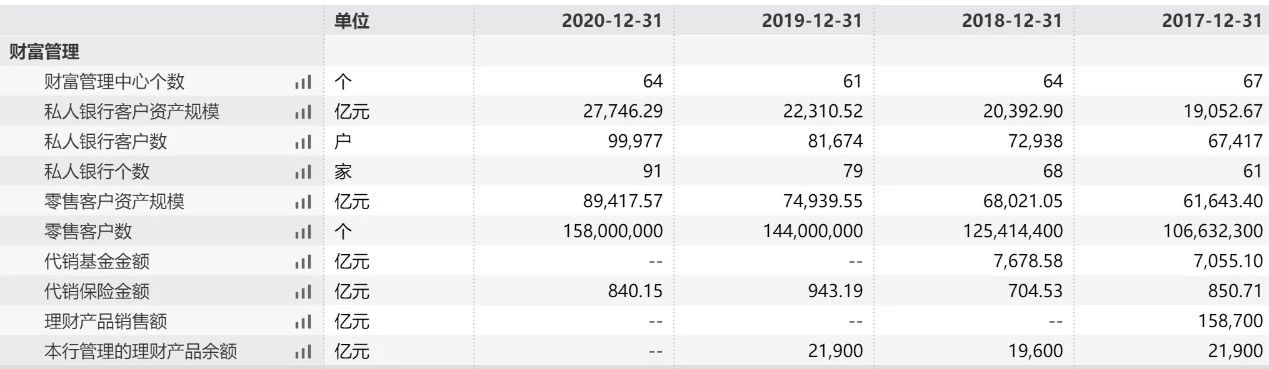

当然,由于私行业务的特性,我们很难具体逐一比较两者之间的差异,但从零售双雄前后披露的中报数据以及过往的年报数据看,两者之间,在共通之外也存在一定的真实差距。我们先来看几组与财富管理业务相关的数据:

截至今年6月末,平安零售客户资产(AUM)为2.98万亿,环比增长13.6%。继2020年破2万亿之后,又将迅速奔赴突破3万亿的征途。自2016年末正式启动零售转型以来,我们从上述第二组数据看出,平安银行近4年零售客户资产规模的迅速增长,目前AUM已经较转型之初(2016年末是0.7976万亿)的翻了近4倍,预计到今年年末,突破4倍无悬念。AUM实现4年4倍的增速,让业内再次见证了“平安速度”。

当然,这个成绩虽然漂亮,但与零售老兵招行相比,依然有一定差距。截至今年6月末,招行零售客户资产(AUM)已达1.65亿户,AUM规模突破10万亿。

关乎零售双雄的财富管理较量,相信未来仍有更多看点。