2021私行排座次:招行户均资产拔头筹,平安卫冕AUM增速冠军

作者:傅烨珉

A股上市银行2021年年报近期密集披露,藉此,众兵家于私行领域攻城略地的战况同步呈现世人面前。总体看,主要银行的私行AUM增速保持在10%以上。倘细观,招商银行私行户均资产遥遥领先、平安私人银行AUM增速稳坐头把交椅、中行与建行私人银行AUM双双首破2万亿元大关等,皆成个中亮点。

8家私行AUM增速超过10%,平安再度卫冕冠军

自2007年中国银行首开境内私行服务先河,至2021年,位于财富管理“金字塔尖”的私人银行在本土走过十五个年头。我们选取10家披露可比私行业务数据的上市银行2021年年报发现,各家私行千帆竞发,“战势”业已陷入着。

AUM方面,2021年“万亿俱乐部”维持“六雄”阵容(表1)。其中,除了农行私人银行AUM较年中(截至6月末)的1.87万亿元略有下滑,另五家都持续增长。具体看,招商银行私行AUM以3.39万亿元“一览众山小”。紧随其后,工商银行、中国银行、建设银行、农业银行、平安私人银行分别以2.32万亿元、2.16万亿元、2.02万亿元、1.85万亿元、1.41万亿元的AUM规模依次落座。此间,中行私人银行与建行私人银行AUM均系首次突破2万亿元大关。

名列“六雄”之后,交通银行私行亮出0.99万亿元的AUM“成绩单”,意味着“万亿俱乐部门卡”唾手可得。同期,兴业、民生、光大银行私行AUM在0.50万亿元—0.74万亿元之间,与交行私行并入第二梯队(表1)。

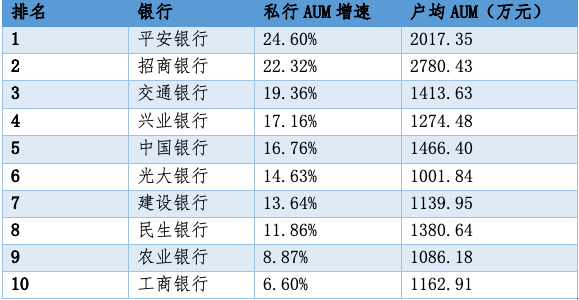

若以AUM增速“论英雄”,2021年私行座次旋即生变,在8家维持10%以上AUM增速的兵家中,平安、招行、交行私行分别以24.60%、22.32%、19.36%的增速摘取金、银、铜牌(表2)。值得注意的是,2020年和2021年年中,平安私人银行AUM增速连拔头筹,此番依旧卫冕冠军。

户均AUM方面,招商银行私行凭2780.43万元的傲娇战绩遥遥领先,夺得2021年度状元。榜眼、探花之衔,分别被平安(2017.35万元)和中行私行(1466.40万元)斩获(表2)。

客户数方面,10家私行中有5家呈两位数增长。其中,前四席被国有银行霸占,第五席由身处股份制银行阵营的招行占据(表3)。

透过上述排名,足见2021年私行“火拼”之激烈。究其缘由,与国内高净值群体两大变化密切相关。

一是队伍不断扩容。根据胡润研究院发布的《2021中国高净值人群家族安全报告》显示,2021年,中国拥有千万人民币净资产的高净值家庭超过202万户,比2020年增长2%;高净值家庭的财富总资产已超过125万亿元。如此庞大客群,引得各家私行各施各法,全力拼争,令整个沙场“硝烟弥漫”。

二是需求不断提升。工行私人银行部总经理李宝权分析称,2021年我国人均GDP超过1.2万美元,而党的十九届五中全会提出2035年人均GDP达到中等发达国家水平,意味着“十四五”期间人均GDP达1.5万美元左右。在此背景下,无论老一辈企业家还是新一代财富持有者,高净值人群亟待解决资产增值和财富延续等一系列问题,满足对创富、守富、传富的根本需求。由此,从多个角度展现核心价值的私人银行,成为商业银行决胜财富管理大时代的战略要地。

“排位赛”将更激烈,私行战略定位成关键

中国银行业协会副秘书长张亮此前撰文指出,私行凭借轻资本、抗周期等特点,战略价值凸显,带动零售业务甚至全行收入实现增长。他并预言,“未来10年仍将是私人银行蓄势待发的黄金机遇期。”

的确,透过上市银行2021年年报,不难发现国内私行发展远景可期。但鉴于市场强者如云且高净值客户投资理念更趋成熟,张亮同时直言,唯不断提升专业度,用好各类资源禀赋,才能构建独具特色、客户口碑相传的品牌,获取竞争优势,尤其“私行战略定位”乃关键要素。

倘以此作“标杆”,各家私行如何决策?身为私行“一哥”,招商银行私行的打法是——“以客户为中心,升维战略。”

2021年,招行提出私行由原来聚焦于向高净值客户提供个人(零售)服务,转变为向私行客户及其背后企业提供“人家企社”综合服务体系。其中,“人”指个人财富管理;“家”指家庭财富管理、子女教育、健康管理;“企”指为个人背后的企业提供商业银行、投资银行综合服务;“社”指为慈善公益服务。

从“配置”看,“人家企社”体系基本覆盖高净值人群的全部金融需求,并延伸到慈善、教育、医疗、生活等方面,使私行业务成为一个生态入口,客户由此接入整个招行的服务资源,实现定位的升维。

无独有偶,已跻身国内私行“第一梯队”的平安私人银行对于战略定位同样很有想法,祭出“客群分层经营”的创新打法。早在2020年,平安私人银行就着手起步,瞄准企业家客群,率先推出为之提供平安体系内一站式综合金融服务的企业家专属服务平台“企望会”。

2021年初,平安私人银行在原私行客户基础上,细分为私行客群(资产600万元)和超高净值客群(资产3000万元),并率先设立顶级私行经营中心,首创“1+1+N”(分行私人银行家+总行顶级综合顾问+集团内外各领域专家)服务,强化公私联动,构建“私行+投行”服务能力,为超高净值客群提供覆盖“个人+家族+企业”的长周期、综合性解决方案。这一前瞻创新布局客群分层经营之举,甚至早于2021年末,央行在《金融从业规范•财富管理》中首次明确将超高净值客群单列之要求。

麦肯锡曾经提出,“针对差异化客群独特的价值主张,财富管理机构打造以综合解决方案为导向的精细化经营模式刻不容缓。”以之对照,不难发现平安私人银行“明见万里”,先期发力精细化客户分类与管理,精准满足客户差异化需求,成为实践未来私行突破口径及制胜市场的一柄“利器”。

回溯2021年,平安私人银行的看点尚有很多,其不仅率先推出慈善规划服务,协助企业家客户设立该年度全国最大规模的单一个人委托慈善信托,还加大人才招聘与队伍建设,吸引市场优秀人才,提升队伍专业技能及中台赋能水平,而进入2022年以来,平安私人银行仍持续通过社招、校招两个渠道招募人才,为打造财富管理行业人才高地夯实了牢固基础。

当然,2021年国内私行“绩优生”不只招行与平安。

譬如,是年8月10日,光大银行私行发布全新升级品牌Slogan“心光明 至大成”,既以新形象面向市场,服务私行客户,亦系光大集团“大财富、大民生”和光大银行“一流财富管理银行”战略的品牌价值延伸与协同。又如12月10日,兴业银行私人银行部获银保监会上海监管局正式批复同意开业并核发《金融许可证》,成为十年来监管部门唯一批建,同时也是股份制银行首家持牌专营私行机构。凡此种种,反映众“兵家”都在全力挖掘自身潜力及发展空间,为他日迎战更加激烈的“排位赛”蓄力。

不管怎样,2021年已成过去。进入2022年,私人银行面对“危与机”并存的复杂局面。因为这一边,包括资产估值方式全面转成市值法、现金理财整改不断推进、存量资产逐步消化等,财富管理行业环境更趋严峻。而那一边,高净值群体不断扩容,市场增量极其可观,预示该群体的资产配置需求迈向更加多元化阶段,能为之提供个性化、定制化服务的财富管理从业者将具备更强的行业竞争力。由此,对在各家银行大财富管理蓝图里占据独特战略地位的私行而言,征战还将持续,既有随时被对手超越的可能,亦有超越对手,成功冲顶的无限机遇。

俗话说得好,“机会只留给有准备的人!”基于竞争白热化,哪家私行会在下一轮“排名赛”中不幸铩羽,哪家又将脱颖而出?我们静待市场给出答案!

– END –