2021年全球财富报告(四):掘金退休客群

玛丽莎今年73岁,美国芝加哥本地人,曾经是一名成功的律师,8年前已正式退休。她身家200万美元有余,自觉财务状况尚可,希望能给子女每人留下六位数的遗产。她和已故丈夫之前进行退休规划时,曾获得了理财顾问的持续支持,因此现在生活舒适无忧,无需担心养老积蓄耗尽。玛丽莎退休时的大部分财富来自于房产,以及她当律师时通过固定缴费计划积攒的储蓄。她生性保守,工作时一直勤俭持家,退休前几年也精打细算。

财富因此不降反增。她想知道自己是否生活过于节俭,是否可以负担得起法国的绘画课程,是否应该从现在便在经济上资助子女,而不是在身后留下遗产。除了财务状况外,她还面临其他生活上的困扰。她最近由于膝盖受伤而行动不便,无法像往常一样去健身房健身,更多时候只能独自在家看电视。退休前,她与理财顾问多次讨论了如何规划丰富精彩的退休生活,从中颇受启发。但是近两年理财顾问一直没有联系她,她现在不确定接下来该何去何从。

资产负积累,直面退休困境

玛丽莎并非个例,事实上,她属于全球增长最快的退休群体。到2050年,全球65岁及以上人群将达到15亿,几乎每六个人中就有一人已退休,是目前退休人口的两倍,构成巨大的财富源泉。

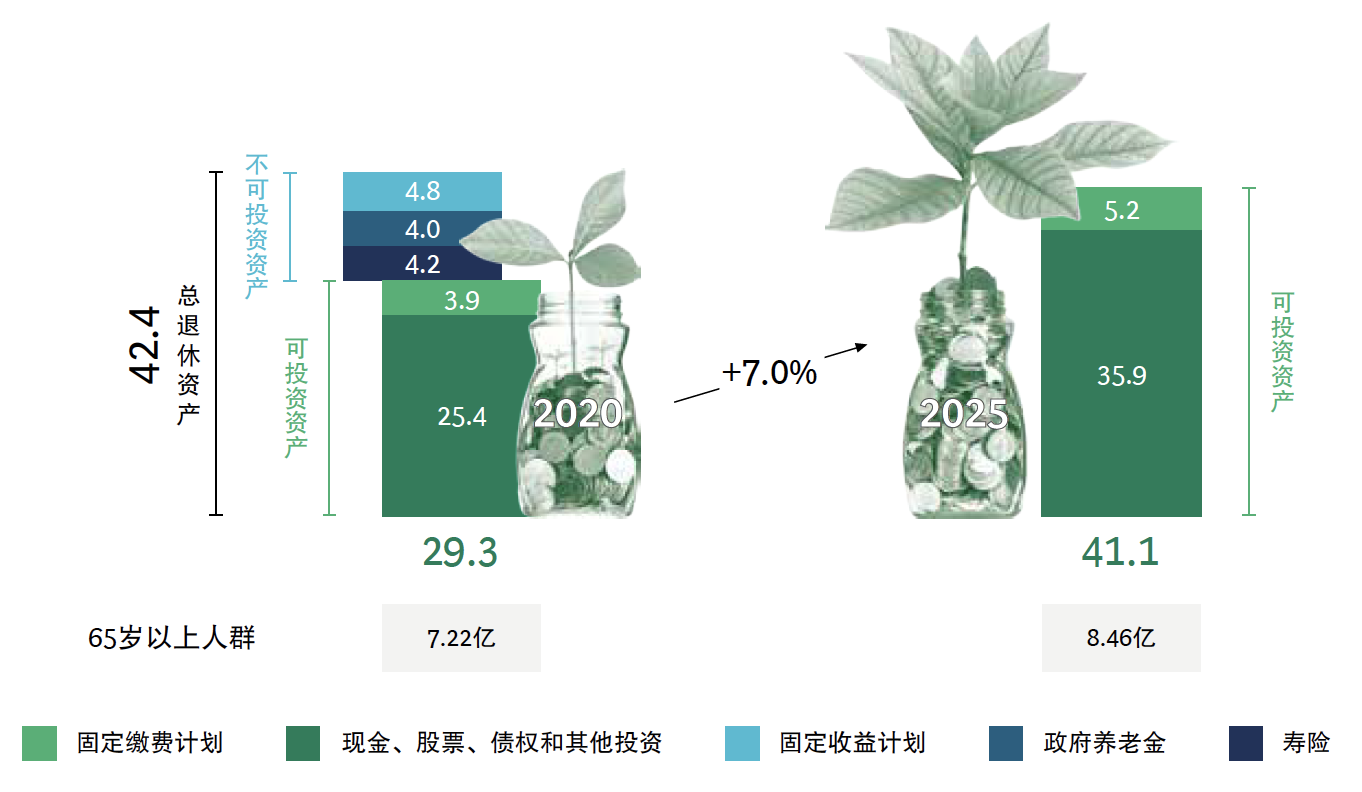

65岁以上人群目前可投资金融资产总额达到29.3万亿美元。未来五年,这一数字将以接近7%的复合年增长率增长,意味着全球财管机构能够在2025年前实现近41.1万亿美元的金融财富管理目标(参阅图8)。

图8 | 退休资产的构成

2020—2025年65岁及以上人群数量及其退休资产总额(万亿美元)

注:退休资产指65岁或以上人群持有的所有金融资产,不含贷款和非上市股票。政府养老金数据是基于经合组织年度养老金支出占GDP比重、全球GDP以及美国和经合组织的平均储备年限得出的估值。所有金额均为美元。

如此规模庞大的财富池似乎不容忽视,然而对于财管机构而言,退休阶段往往标志着客户关系的终止。正如玛丽莎一样,随着客户步入退休中后期阶段,财管机构往往会逐渐减少与客户的互动,导致许多身价不菲的退休人员在需求最为复杂的时候,却无法获取理财建议。

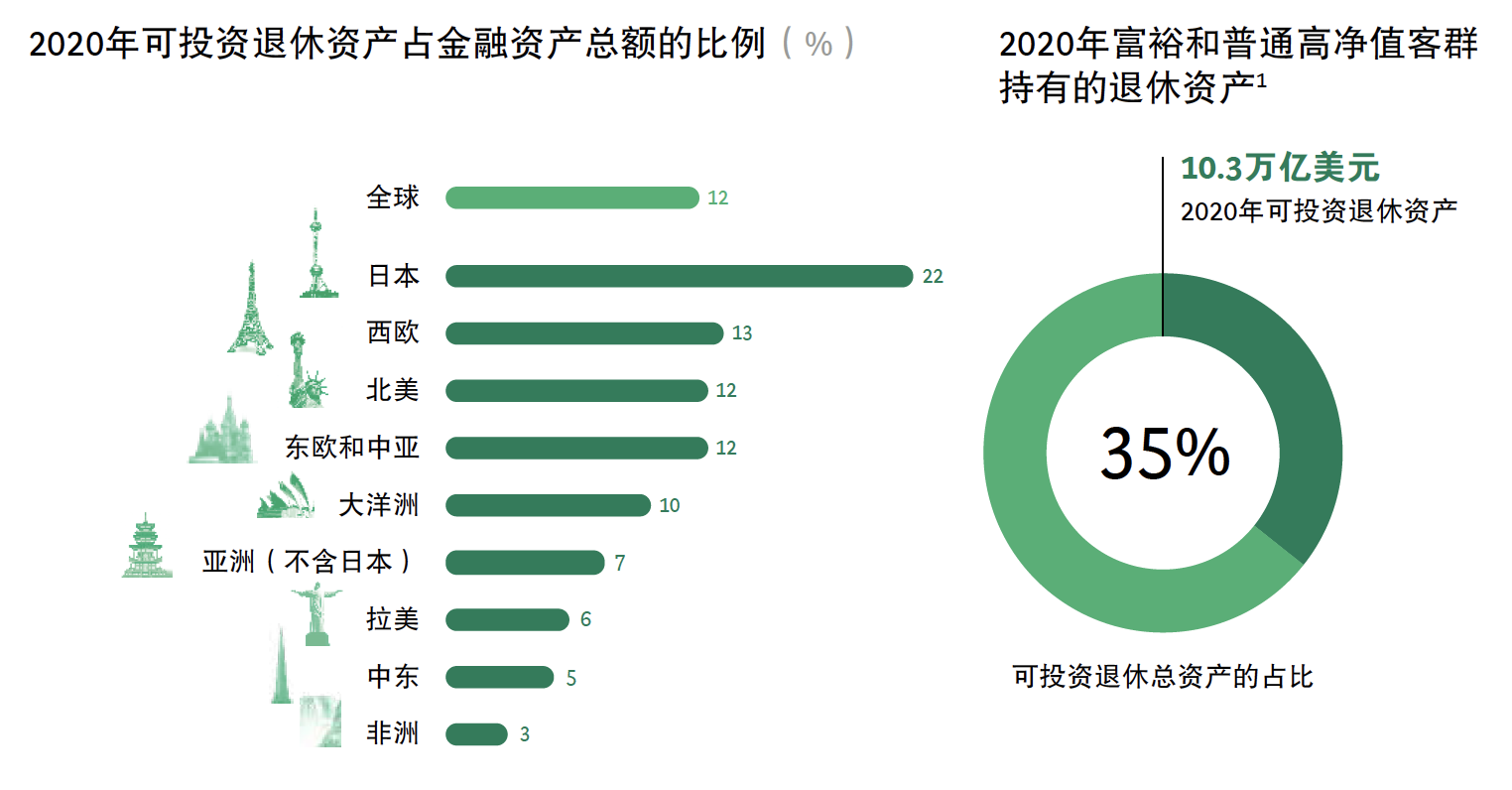

在繁忙的日常工作中,很少有人会提前规划好退休后的生活,或充分考虑各个阶段的财务和非财务问题。因此,人到晚年所经历的种种变化会让人觉得人生既充满机遇,又倍感压力,对于富裕和普通高净值客群(财富在25万美元到500万美元之间)而言更是如此。这两类客群中65岁及以上人群共拥有10.3万亿美元的可投资金融资产,占总退休资产的35%,每年可为财管机构创造137亿美元的收入,但却深受退休阶段“理财咨询缺口”的困扰。他们所持有的财富既提供了选择的机会,也引发了从税务和遗产规划到整个人生规划的众多问题。他们在寻找问题答案的过程中,往往缺乏可靠的咨询渠道,而目前可用的咨询渠道也往往要求他们寻求会计和遗产律师等特定领域专家的帮助,这一过程十分耗时且往往令人沮丧。

固定缴款计划的不断普及使这个过程更为复杂。退休人员在处置大额退休金财富时可能觉得无所适从,特别是考虑到年金的使用不断减少。因此财管机构可以趁机抓住机遇,帮助富裕和普通高净值退休客群妥善管理退休金。

(参阅专题“泛欧个人养老金产品终于应运而生”)

泛欧个人养老金产品终于应运而生

欧盟虽然是统一的实体,但成员国的养老金体系却五花八门。随着欧盟社会快速步入老龄化,现收现付制养老金融资模式出现缺口,欧盟亟需解决迫在眉睫的退休资金断层。

补充性养老金计划提供了显而易见的突围之路。大多数欧盟国家均已构建起由政府养老金、雇主养老金和补充性养老金计划组成的三支柱养老体系。其中, 补充性养老金计划的重要性与日俱增; 仅补充性养老金计划允许个人直接管控自身储蓄, 填补养老需求覆盖的缺口。然而, 目前许多补充性养老金计划存在不透明、成本高和效率低的问题,而且灵活性差,例如从德国移居到法国南部后,意味着其所持有的补充性计划无法在当地使用。

为了解决上述问题,泛欧养老金计划(PEPP)应运而生。PEPP是自愿参与的个人养老金计划,经欧洲议会授权并由欧洲理事会在2019年通过,具备下列六大优势:

1、 透明度高。PEPP法规要求通过关键信息文件和年度养老金福利声明,全面透明地介绍产品、成本和费用信息。

2、 全面强制性建议。为了帮助个人客户做出明智决策,养老金机构须提供个性化的PEPP建议,而且在客户即将退休前,还需再次提供最为合适的支付方式建议。这两个阶段的相关建议均可通过数字化方式提供。

3、 费用低。养老金产品的总费用(含建议费用)不得高于年度累计资本的100个基点。

4、 便携性强。PEPP可随持有者在欧盟境内自由流动,还支持更换养老金机构。

5、 税收减免优惠。尽管欧盟各国将制定税收优惠政策,但根据欧盟建议,预计PEPP在大多数国家将享受税收优惠。

6、 灵活支付。PEPP持有者可选择的支付方式包括年金领取、一次性领取、分期领取或相关组合等多种选项。

PEPP给财管机构带来了重大机遇,为了抓住这一机遇,数字化技术是不可或缺的制胜法宝。

PEPP作为全新的养老金计划,将催生出巨大的市场(欧盟仅在职公民就突破2.3亿人),统一的产品和强大的连接型服务。机构可利用PEPP来发展客户关系和产品销售,为客户的退休战略提供支持。在欧盟对PEPP的大力支持下,大多数成员国预计将推出税收优惠,因此获客成本也应该会更低。

首批PEPP产品有望于2022年初陆续上市,机构需要立即加码下注,方能在市场上站稳脚跟。行动迅速的机构有望从保险公司手中分一杯羹,将PEPP打造成欣欣向荣的新市场。

然而截至目前,机构仍未能有效满足这两类客群在退休阶段的整体需求,原因在于他们面临几大阻碍。其一是成本。财管机构历来聚焦资产级别更高的客户的退休需求。此类较富裕客群耗尽巨额资产的风险较低,因此具备代际财富转移的潜力,而且剩余财富可带来更高收入,可抵消机构服务退休客群时通常较高的成本。

退休客群面临理财咨询建议缺口,究其根源还在于财管行业过度强调客户的财富积累需求。财务顾问一般会在物质激励下不断帮助客户增加资产,甚至在客户退休后也不例外。此外,退休阶段需求复杂是另一大障碍。退休客群不仅需要厘清错综复杂的财务问题,例如资产提取会引发税务问题,而且非财务需求也较为棘手,例如建立社区归属感、寻找兼职等。不同退休阶段的需求各不相同,且因人而异。

顾问主导、数字赋能,创新退休客群服务模式

如果在玛丽莎退休前一年,财管机构邀请她参加规划人生下个阶段的会议,旨在帮助她梳理退休目标和顾虑,交流各个退休阶段的优先事项,试想一下玛丽莎的感受会发生怎样翻天覆地的变化。财管机构会整合她的账户和相关信息,并导入客户分析引擎。财管机构还会在后续会谈中,利用一体化仪表盘呈现她的资产组合概况,并介绍潜在的退休场景。除了帮助玛丽莎外,支撑该模式的数字化能力还能够帮助解决机构的核心痛点,让信息更新不再困难,并能够以可持续、可拓展的方式服务庞大的退休客群。

至少每年评估一次玛丽莎的退休计划,这有助于财务顾问动态调整玛丽莎的资产组合和养老金提取率。高频接触将帮助她获得中肯可靠的建议。从某些方面来看,她的理财顾问就像是她的人生导师,就如何投资时间和金钱建言献策。

退休阶段需求一览

退休催生了不断变化的独特需求

落地五大抓手,巩固退休客群市场优势

为了服务以玛丽莎为代表的退休客群,我们建议财管机构采取五大相互关联的行动。

1. 为制胜退休市场搭建成功舞台

对于财管机构而言,退休客群极具吸引力,且目前存在市场空白。雇主退休计划在退休财富中所占比重将与日俱增,但此类计划的退休储蓄体验往往缺乏个性化和专门指导。为了改变这一局面,机构可以与退休计划发起方紧密合作,探索与职业中期人群直接对接的方式,例如提供现场理财教育培训或举办社区活动。机构可以借此脱颖而出,与客户建立起不局限于财务管理的信任关系。

2. 数字化赋能财务顾问,更好地服务客户

为了优化退休规划、交叉销售和服务效率,机构需要建立起对客户财富的全面了解。与其向客户发送待填写的文件(往往不了了之),财管机构不如面访客户并提供账户整合,两相比较,后者的客户采用率会高出五倍。机构可借助先进的建模工具和强大的数字化平台,全方位模拟退休场景,极大压缩提供个性化服务的用时。机构还可以在模型中嵌入一系列客户认为价值高的功能,例如税务模拟和继承规划等,确保为每位客户打造愉快的理财之旅。

3. 持续提供退休主题专家服务

共享专家团队有助于财管机构以经济高效的方式提供针对专业主题的建议。机构可以代表客户咨询主题专家,并邀请客户按需获取“智囊团”的帮助。例如,对家族财富传承感兴趣的客户可以向遗产咨询专家提问。机构可以通过提供触手可及的专家支持,打造与众不同的退休规划服务。

4. 调整退休阶段的绩效考核记分卡

财管机构过去一直认为与客户接洽的时间越长,收入和记分卡指标会随之提升。因此与退休阶段相比,机构更倾向于在财富积累阶段加大客户关系投入。为了克服这种结构性偏见,机构必须改变激励机制,将考核重点由资产、收入和利润等量化指标转向退休阶段客户的满意度上。

5. 满足更广泛的退休需求

财管机构凭借独特优势,有望成为客户退休规划的不二首选,帮助客户获取财务解决方案以外的更广泛的服务。例如,机构可以与面向老年人的社交俱乐部、慈善机构或退休社区合作,帮助客户加深社区归属感。机构还可以在关键主题领域培育内部专长。例如,专门顾问可以为那些希望继续工作的退休人员提供支持,提供客户感兴趣领域的兼职建议。对于希望在身后留下遗产的退休人员,机构可以针对性地建议最适合客户加入或捐赠的慈善机构。通过帮助退休客群保持目标感、社区归属感和掌控感,机构可以提高客户接受度,从而实现退休旅程各个阶段附加价值的变现。

————————————————

结语

银行和相关咨询机构多年来一直将客户为先挂在嘴边,但大多数机构仍沿袭老一套观点,主要从产品视角来看待客户,将客群作为一个个钱包组成的集合体进行服务。从产品视角转换为客户视角,有助于财管机构重拾错失多年的收入来源。机构的制胜之道在于转变现有工作方式和打造数字化业务模式,从而促进跨职能协作,并调整职责分工、绩效衡量和激励机制。机构如果成功将运营模式调整为以客户为中心,并全面变革流程和工作方式,便有望在未来五年步入空前繁荣的发展快车道。

————————————————

关于作者

Anna Zakrzewski

波士顿咨询公司(BCG)董事总经理,全球合伙人,BCG金融机构专项财富管理业务全球负责人,常驻苏黎世办公室。Joseph Carrubba

波士顿咨询公司(BCG)董事总经理,全球合伙人,BCG财富管理业务北美区负责人,常驻纽约办公室。Dean Frankle

波士顿咨询公司(BCG)董事总经理,全球合伙人,BCG财富管理业务英国负责人,常驻伦敦办公室。Andrew Hardie

波士顿咨询公司(BCG)董事总经理,全球合伙人,BCG财富管理业务亚太区负责人,常驻新加坡办公室。Michael Kahlich

波士顿咨询公司(BCG)合伙人,BCG财富管理业务核心领导,常驻苏黎世办公室。Daniel Kessler

波士顿咨询公司(BCG)董事总经理,全球资深合伙人,BCG金融机构专项瑞士负责人,常驻苏黎世办公室。Hans Montgomery

波士顿咨询公司(BCG)董事总经理,全球合伙人,BCG金融机构专项美国五大湖地区负责人,资产管理专题北美区负责人,常驻芝加哥办公室。Edoardo Palmisani

波士顿咨询公司(BCG)董事总经理,全球合伙人,BCG财富管理业务意大利负责人,常驻罗马办公室。Olivia Shipton

波士顿咨询公司(BCG)董事经理,BCG财富管理业务核心领导,常驻伦敦办公室。Akin Soysal

BCG Digital Ventures合伙人兼董事,欧洲财富管理业务数字创投联席负责人,常驻柏林办公室。Tjun Tang

波士顿咨询公司(BCG)董事总经理,全球资深合伙人,BCG财富管理业务资深专家,常驻香港办公室。Andre Xavier

波士顿咨询公司(BCG)董事总经理,全球资深合伙人,BCG金融机构专项巴西负责人,常驻圣保罗办公室。

关于中国区专家

何大勇 是波士顿咨询公司(BCG)董事总经理,全球资深合伙人,BCG 金融机构专项中国区负责人。

陈本强 是波士顿咨询公司(BCG)董事总经理,全球合伙人。

谭彦 是波士顿咨询公司(BCG)董事总经理,全球合伙人。

刘冰冰 是波士顿咨询公司(BCG)董事总经理,全球合伙人。

赖华 是波士顿咨询公司(BCG)董事总经理,全球合伙人。

孙蕾 是波士顿咨询公司(BCG)合伙人。

华佳 是波士顿咨询公司(BCG)合伙人。

万姣蓉 是波士顿咨询公司(BCG)董事经理。