零售AUM「大爆发」:股份行的入局与「底牌」

作者:洪偌馨、伊蕾

2021年的半年报财报季,「财富管理」业务已然成为「兵家必争之地」。

无论是在半年报里,还是在各行的业绩发布会上,财富管理业务从未像今天这样占据如此长的篇幅,成为各行新一阶段战略布局的重点。

尤其是股份行们,从战略层面到业务层面都已经做好准备,将财富管理业务打造为新的「增长极」,甚至将其视为撬动整个银行业务发展的新「支点」。

在2020年年报中,招商银行首次提出「大财富管理价值循环链」,打响了股份行竞速财富管理市场的第一枪;同一时间,兴业银行在新一轮五年规划中提出,要打造「全市场一流财富管理银行」;中信银行则在半年报中提到,将继续打造「客户首选的财富管理主办银行」,构建以「大财富」为主体的「大财富-大资管-综合融金」价值链。此外,平安银行、浦发银行等也都在加速布局。

毫无疑问,快速崛起的财富管理市场是整个银行业都不想错过的机会。

随着社会经济发展、居民收入增加和资本市场不断完善,中国这个全球第二大财富管理市场还在超高速增长中。麦肯锡预计,未来5年,中国个人金融资产将维持10%的年复合增长率。

与此同时,「十四五」规划提出实现共同富裕、注重分配公平的目标,又进一步推动财富管理市场的扩容——大众客群的理财需求亟待满足。市场需求的爆发呼唤财富管理「大时代」降临。

而从国内银行业的发展阶段来看,从2017年开始,国内银行资产规模增速已经迈入个位数,从增量时代迈向存量时代的「拐点」已至。尤其,后疫情期间的市场环境波动,也让银行更加注重向「轻型银行」转型。

无论是国内银行业的发展需求,还是国外银行业成熟的发展经验都指向了同一个落点——发展财富管理业务,其轻资本、轻周期的特征可以极大提升发展的「韧性」;与此同时,作为零售、对公和同业三大业务板块的交汇点,它也可以为银行的全面进化与发展带来动力。

当然,资源禀赋和历史积累不同,决定了各银行以不同方式和角度切入市场、提供服务。从半年报来看,各银行所采取的策略已经逐渐清晰,取得的成效也初见雏形。

一、AUM大爆发

银行零售AUM的「大爆发」是财富管理业务快速发展的最佳注脚。

作为一个综合性概念,AUM所涉及的业务范围很广,除了基础的存款之外,还包括个人理财、代销业务、第三方托管等衍生业务。

它最早受到市场关注是在2007年,招行率先实行以AUM考核代替存款考核,打破了长久以来「存款立行」的惯性模式,也打开了负债端业务发展的新思路。

因此,AUM的表现一直被视作银行负债端综合能力的体现,尤其被用来衡量财富管理业务的发展情况。

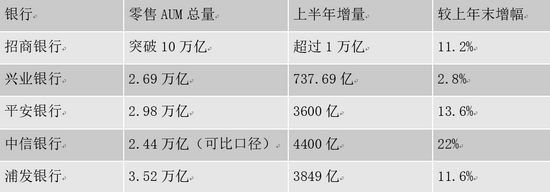

从几家股份行的半年报来看,招行的零售AUM规模和新增都在股份行中一骑绝尘,总量突破10万亿、半年新增超过1万亿的表现甚至超过了部分国有大行。而增速最快的则是中信银行,较上年末增长了22%。

从发展周期来看,近几年是各家股份行AUM突飞猛进的阶段。

半年报显示,平安银行零售AUM即将跨过3万亿大关,较2018年底实现规模翻番。中信银行在过去6年零售AUM增幅达到168%,年复合增速达到17%;兴业银行在2018年时零售AUM不到1.8万亿,过去三年累计增长超50%。

值得注意的,随着近几年财富管理市场的爆发,更多银行加速零售转型,市场对于AUM的关注早已不不止于规模和增速,还有更多精细化的指标。

比如,AUM的结构变化。

事实上,许多银行的AUM增长依然没有摆脱对存款的依赖,仍是「被动负债」占据主导。但是随着利率市场化带来的市场竞争加剧,如果不能形成存款与理财业务的联动与转化,银行将面临严峻的挑战。

相比之下,表外部分更能体现商业银行财富管理业务的积极性,即「主动管理」的能力。

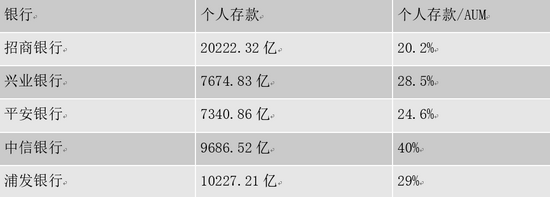

在这一点上,股份行也走在了行业前列。过往的数据显示,六大行的个人存款占零售AUM比重基本上都在50%以上,其中,邮储银行的零售存款在AUM中的占比更是高达78%。

但是股份行大多将存款占比控制在20%-30%的区间,这一方面与股份行的存款基数相对较小有关,但更重要的还是要归功于股份行所采取的积极战略。

二、扬长「补短」

随着财富管理业务被更多银行作为下一阶段的发展重点,新的问题也浮出水面——如何找到适合自己的市场突破口?原有的资源积累和业务优势能否转化为新的发展动力?

浙商证券在一份名为《重构银行估值体系》报告中指出,「大财富管理」好比一座桥梁,通过投资银行、资产管理、财富管理、资产托管四大板块,满足产业链上挖掘需求、构建产品、获取资金和基础设施的不同需求,对接资金和实体融资需求。

其中任何一个板块的强势,都有机会将优势延伸到其他板块,进而通过「飞轮效应」盘活财富管理板块。

换言之,大家都有机会在这一轮市场竞争中脱颖而出。只是,不同银行转动「飞轮」的方式和速度显然有所差异。我们不妨以特色较为突出的招行、兴业和中信三家银行为例,一一来看。

招行的核心优势在于长久以来零售端的积累。过去几十年,招行依托于AUM抓住居民理财需求,招行不仅做大了客群规模,也做成了客户的零售主账户。

截止到今年上半年,其零售客户数增长到1.51亿。此外,根据中基协公布的二季度代销数据,招行的股票+混合公募基金保有规模稳居市场第一,成为不折不扣的公募「权益王者」。

在零售业务的基础上,一方面,招行银行依托于2014年启动的「一体两翼」战略迅速提升对公和金融市场业务竞争力,夯实投行和资产管理等板块,实现内部的资产价值循环;另一方面,基于渠道和运营优势,其投资生态圈也不断丰富,进一步增强客户端吸引力,与其他业务板块形成客户价值循环。

同样的思路,兴业银行发展财富管理也充分发挥了差异化优势,但「飞轮」转动的起点有所不同,其优势主要在挖掘和组织资产以及同业合作方面。

在上一阶段的「商行+投行」战略下,兴业银行通过投行、投资生态圈的广泛合作建立起资产端优势,不断完善全赛道产品线的布局。

与此同时,同业之王——兴业银行在同业合作方面的积累持续发挥作用,以「清结算+存托管」为基础,兴业银行通过连接各类机构形成了一个互补协同、全市场覆盖的同业金融业务生态。

也正因如此,随着大财富管理的「飞轮」转动,兴业银行的零售业务取得快速发展,「短板」被迅速补齐。

相比之下,中信银行的优势和与之相匹配的发展战略都显得更加特殊一些。

除了长期以来深耕对公业务、在资产组织与产品构建方面颇具优势之外,其背后的中信集团也在积极整合C端用户,打造大财富生态。也就是说,包括中信证券、中信建投等在内的15家中信系金融子公司将共享资源、协同发展。

而最终的落脚点——账户将会放在中信银行,这样一来,无疑将极大提升中信银行在各业务板块、产业链各环节的服务能力。

此外,中信银行细分客群、精细化运营的思路也为正在成为财富管理业务的发展特色,更多产品与服务被嵌入场景、精准匹配用户需求。典型如养老金融、出国金融产品等,都为其积累大量优质的细分客群。

不难发现,虽然银行之间的禀赋差异很大,但是也有共通之处。其中最关键的是在「扬长」的同时,补足「短板」,典型如招行的对公业务,中信和兴业的零售业务,都取得了跨越式发展。

究其原因,财富管理业务本就是对公、零售和金融市场业务的交汇点,只有真正实现协同,才能在市场竞争中取得优势。

三、全速数字化

在如今的市场环境下,我们很难脱离数字化谈金融行业的发展,财富管理行业也不例外。

无论是像摩根大通、贝莱德这样的全球财富管理行业「标杆」,还是中国市场上领先的财富管理机构,无一不是数字化中的佼佼者。这是技术进步、行业发展和市场需求共同作用的结果。

麦肯锡在最新一期《中国金融业CEO季刊》中提到,中国财富管理机构要应对新的机遇与挑战、打造新的护城河,数字化是关键。

事实上,基于中国特殊的市场环境——移动互联网的渗透已经彻底改变了用户习惯,金融科技与产业深度融合,中国客户对于数字化的接受程度更高,国内财富行业对于数字化发展早有共识。只不过,不同市场参与者对于数字化的发展阶段认知有所差异。

复盘来看,麦肯锡认为财富管理在国内的数字化可以分为三个阶段:

2008-2012:以效率提升驱动流程线上化。以招行的「二次转型」为代表,核心目标是通过线上渠道建设提升效率、降低成本。

2012-2018:以业务赋能、客户需求驱动的数字化,以余额宝为代表,它们跳出原有「流程线上化」路径,大力推动业务数字化。

2018-今:以科技驱动的商业模式创新,包括开放生态建设、投顾等服务模式创新,以及其所带来的收费模式改变

新的发展阶段、新的商业模式产生,最终还是为了适应新的市场需求。毕竟过去几年,随着市场竞争的不断加剧,包括商业银行、资产管理公司、券商、互联网平台等在内的各类机构都在加速市场布局,财富管理的客户端与资产端都发生了剧烈的而变化。

从客户端来看,互联网平台们的财富管理不再只是一小部分高净值人群的「狂欢」,基数更大、需求更迫切的大众客群渐渐成为主流,他们开始分享国家经济增长以及资本市场发展的红利。

在客群结构发生变化的同时,一方面,疫情进一步推动了用户习惯的改变,客户愈发依赖线上的交互方式;另一方面,客户的需求也在发生变化,他们需要的不只是开价超市式的货品提供,而是真正从他们的需求和目标出发,完成配置、实现财富目标。

要让大众客群可能够享受到以往高净值客户才能享受到的服务,需要平台能够实现更精细的用户分层,更精准的需求洞察,以更开放和丰富的生态提供配置与投顾服务,这些都对平台的数字化能力提出了更高要求。

而在资产端,随着行业向理财净值化转型,以及互联网巨头们的发力,更是加速了整个线上化和传统to B服务方式变革的进程。

在此之前,银行业机构大都是主推自家产品,但在后资管新规时期,尤其是产品逐渐向净值化转向后,机构必须有更好、更丰富的资产才有竞争力,因此都已经开始打造开放生态,甚至更进一步,开始为平台上的机构提供增值服务,让他们能够在平台上「起舞」。

在这两端同时变化之下,银行业势必要重构财富管理服务,完成一场从点到面、由表及里的业务变革。

从客户触达开始,更多机构开始意识到「端」的重要性,无论是线上的APP「端」,还是线下的网点「端」,所有触达客户的「端」都必须能够完成有效触达。

而为了支持前端的优化,银行内部要完成许多「看不见的改造」。比如,许多老牌机构的「端」与「端」、旅程与旅程之间是割裂和脱节的「孤岛」,不同渠道各自为战。但是要完成更精细的用户画像,实现千人千面的服务、保证用户体验的一致性,势必要推动底层IT架构与组织架构的迭代。

在此基础上,数字化赋能将进一步渗透到财富管理服务的全流程,包括产品筛选、资产配置、客户陪伴等在内的各业务环节。一面利用新技术驱动专业化投顾体系的建立,一面进一步盘活生态圈,建立大数据驱动的专业化产品研究和筛选能力。

值得注意的是,针对商业银行的财富管理优势与短板,麦肯锡提到,在目前这一发展阶段,商业银行财富管理业务的发展重点主要有两个:

一是投顾体系的建设,比如更好地解决基金赚钱、基民不赚钱的问题;二是分层体系的建设,因为商业银行的客户基础非常广,但是平台不可能用一套打法服务所有人,客户分层是实现精细化运营、充分发挥数字化优势的第一步。

毫无疑问,数字化是金融机构戟战财富管理市场的关键筹码,只是对于体系庞大、流程复杂的商业银行而言,这场变革之战殊为不易。未来已来,谁能率先完成自我迭代与革新,谁才能率先迈向大财富管理的「彼岸」。█