2021中国新富人群财富健康指数(完整版)

上海高级金融学院与嘉信理财简介

关于上海高级金融学院

上海交通大学上海高级金融学院是上海市人民政府为实现将上海建设成为国际金融中心的国家战略、满足上海乃至全国金融业发展并与国际接轨的迫切需要,依托上海交通大学而创建的一所按照国际一流商学院模式办学的金融学院,英文名称为Shanghai Advanced Institute of Finance (SAIF)。学院以汇聚国际一流师资、培养高端金融人才、构筑开放研究平台、形成顶级政策智库作为自己的必达使命。

关于嘉信理财和嘉信理财中国

嘉信理财集团(纽交所代码:SCHW)是一家美国领先的金融服务机构。截至2021年7月31日,嘉信理财拥有逾360家分支机构,32500名员工,活跃交易账户数量达到3240万。其中,企业退休金账户220万个、银行账户160万个,资产管理规模达7.6万亿美元。嘉信理财致力于为个人投资者和独立投资顾问提供全方位的财富管理产品和服务。其在美国的主营业务包括:证券经纪、银行业务、资产管理、账户托管以及投资顾问服务等。

嘉信华礴(上海)企业管理咨询有限公司是嘉信理财于上海注册成立的一家外商独资企业。以该公司为平台,嘉信理财计划在中国市场着力开展投资者教育,提升中国投资者的金融素养,增强其对科学财富管理的参与度。

————————————————

前言

全球新冠肺炎疫情爆发至今一年有余,世界各国仍在焦虑地期盼着人们的经济活动和日常生活得以早日恢复常态。与此同时,随着中国迈向经济转型的关键时期,国家推出了一系列改革政策以进一步推动高质量发展。在这一过程中,新富人群逐渐成长为全球经济发展的重要推动力。他们的财富健康状况会对周遭社会的发展产生重要影响,这一群体也由此成为中国经济社会改革的重要风向标。

为此,嘉信理财自2016年起和上海交通大学上海高级金融学院携手开展中国新富人群财富健康指数调研,如今已迎来第五个年头。在这段历程中,双方秉承互利共信的宗旨,共同致力于追踪记录这部分人群的投资行为变化,并在此基础上探索如何更好地把握中国金融改革的历史机遇,进一步助推该群体的财富健康。

此次发布的《2021年中国新富人群财富健康指数》报告揭示了多个新富人群财富健康发展的可喜迹象。报告指出,新冠疫情进一步催生了个人投资者对财富管理的兴趣,许多受访者在过去一年内采取多项新措施以巩固自己的财务状况。另有数据表明,新富人群对金融机构和投资顾问的信任度连年稳步攀升,投资者在进行投资决策时也会积极寻求高质量、权威的金融信息作为参考。

今年的报告发现,子女抚养和教育是这一系列积极变化背后的一大关键驱动力。在为人父母后,许多新富人群会更加关注如何采取有力的投资策略,按部就班地实现投资回报的最大化。尽管研究显示这一群体尚未采取完全科学的财富管理方式,抑或是为上述目标做好充足的财务准备,但今年的报告无疑为金融行业的发展指明了一条可行的路径,包括引导投资者逐步掌握专业的财富管理方式、倡导长线投资可以提振财富信心、为投资者提供更多详实可靠的金融信息和投资建议等等。这将更好地支持中国新富人群将财富管理方面的兴趣转化切实有效的行动,从而打造更加美好的财富未来。

我们诚挚地希望此次指数调研能为人们提供有价值的行业洞察,为金融服务业的发展提供参考,共同助力新富人群全方位提升财富健康。同时,我们期盼中国新富人群能够抓住新机遇,早日实现个人和家庭的财务目标,继续推动中国经济的繁荣发展。

指数介绍

上海高级金融学院和嘉信理财共同创立的中国新富人群财富健康指数旨在动态追踪新富人群这一推动中国乃至全球未来经济发展的群体对于自身财富健康的认知和变化。

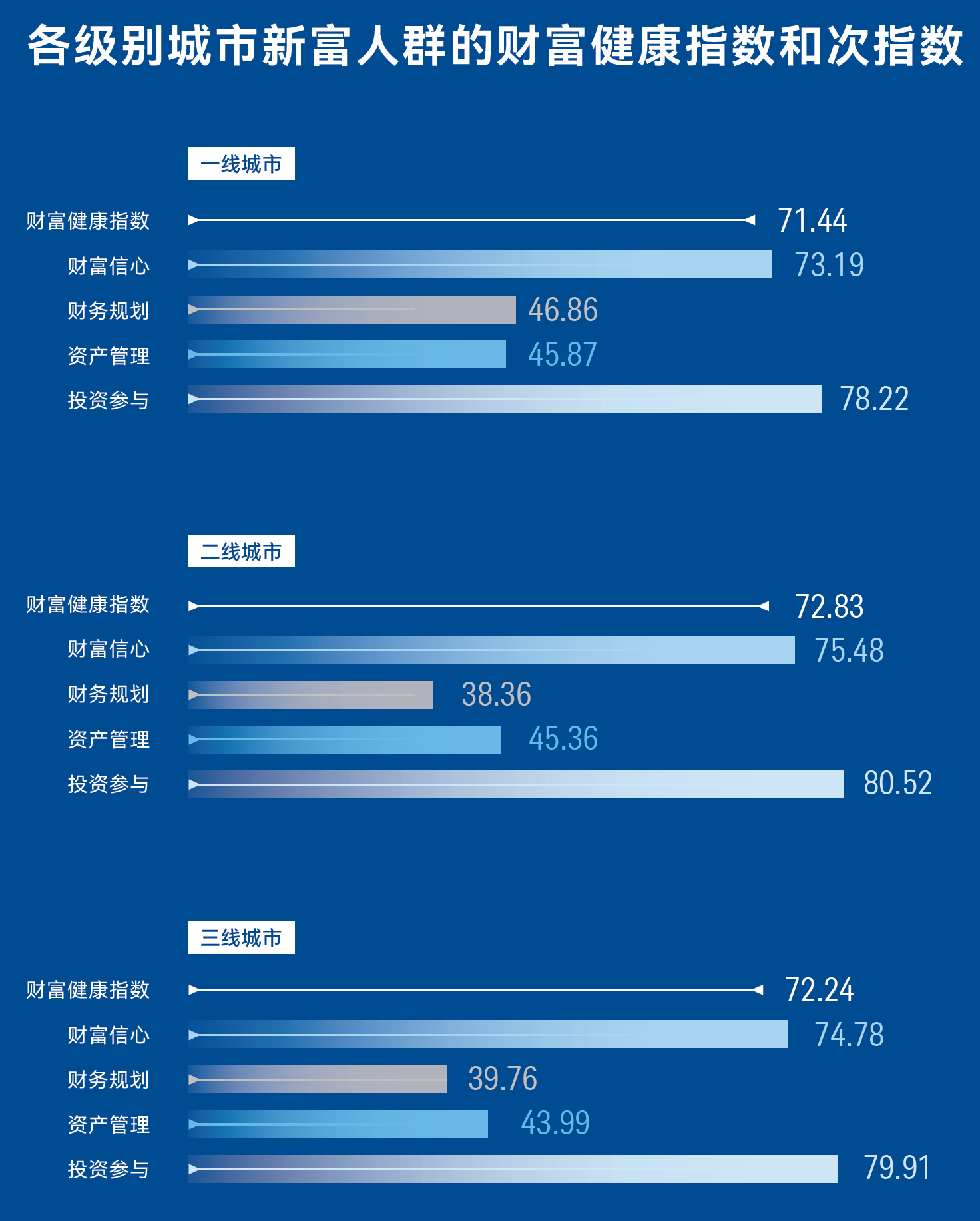

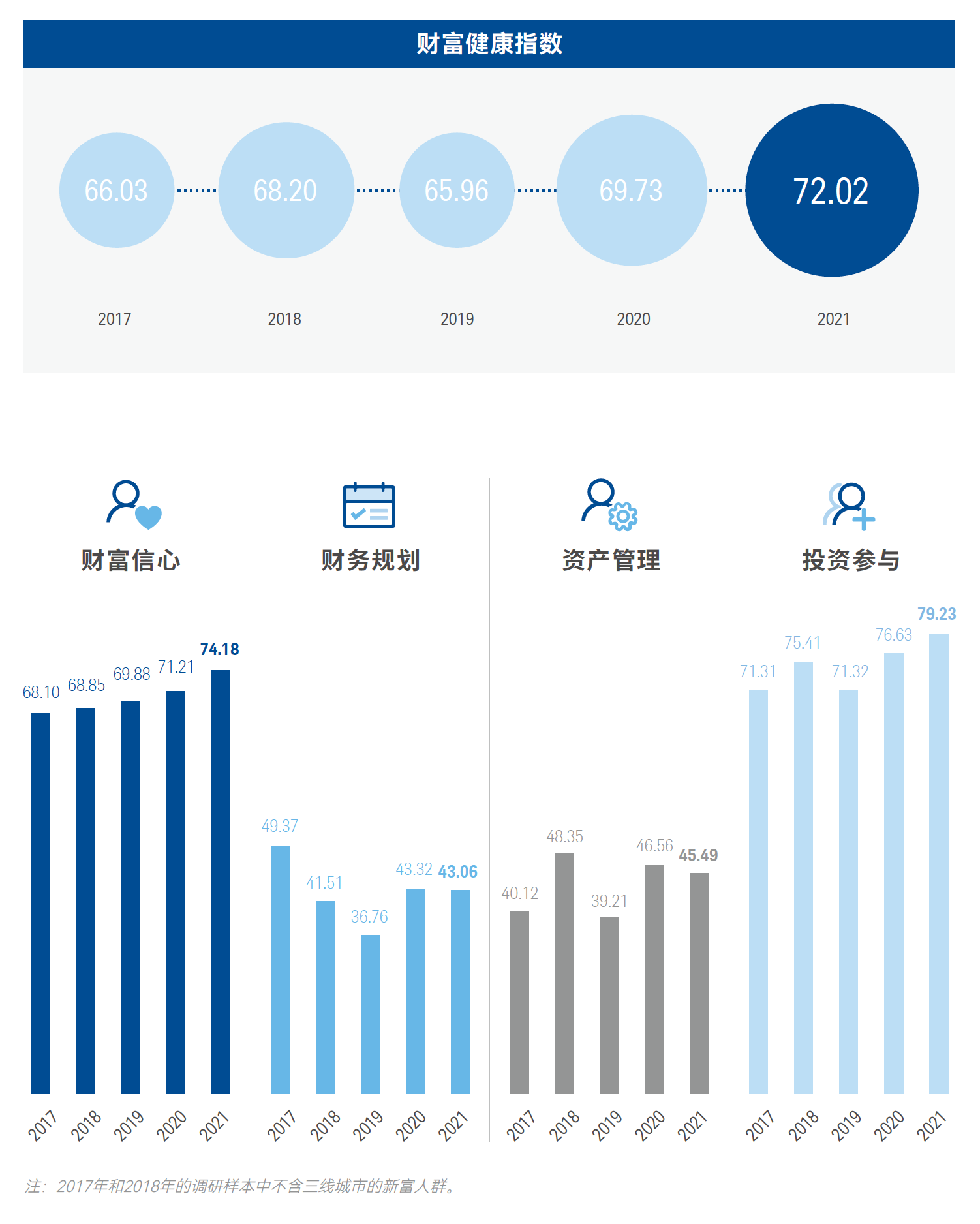

基于过去四年中国新富人群财富健康指数的调研结果,上海高级金融学院、嘉信理财和尼尔森公司共同开展了第五年度的调研,并以此得出2021年度的结论。

2021年,中国新富人群的财富信心持续增长,对于财富管理的参与度也有所提升。

发现一

新冠疫情推动新富人群在财务规划和资产管理两大领域践行新举措,为实现人生目标做好财务准备

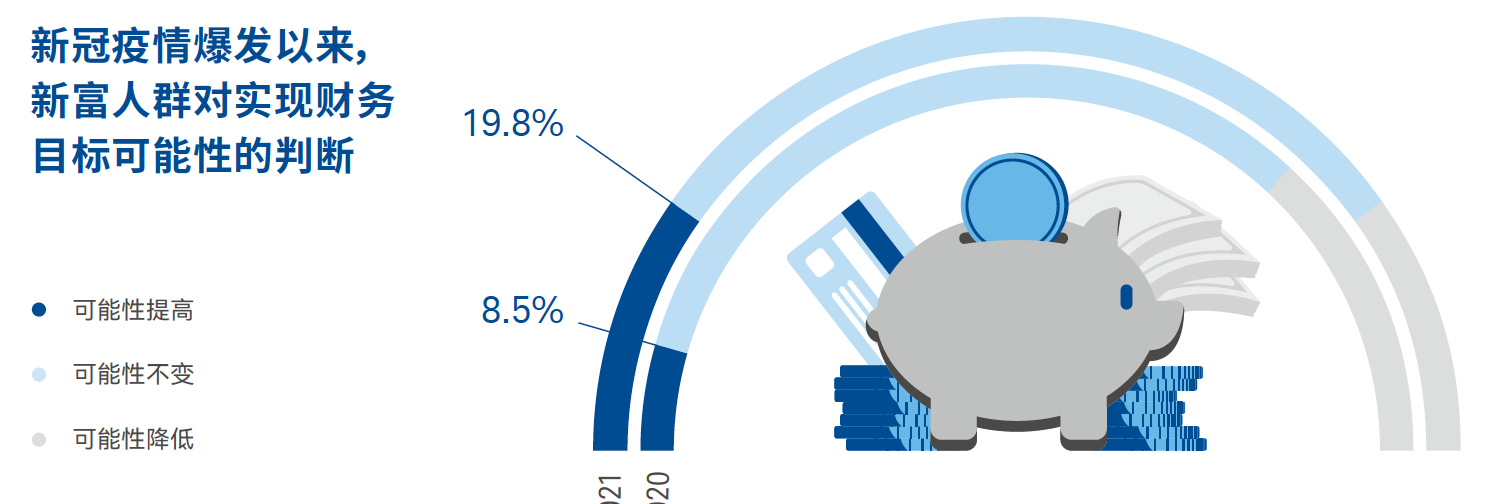

新富人群认为新冠疫情对他们的财务状况带来了积极影响。有19.8%的受访者表示他们实现财务目标的可能性有所提升,而去年持这一观点的受访者仅占8.5%。

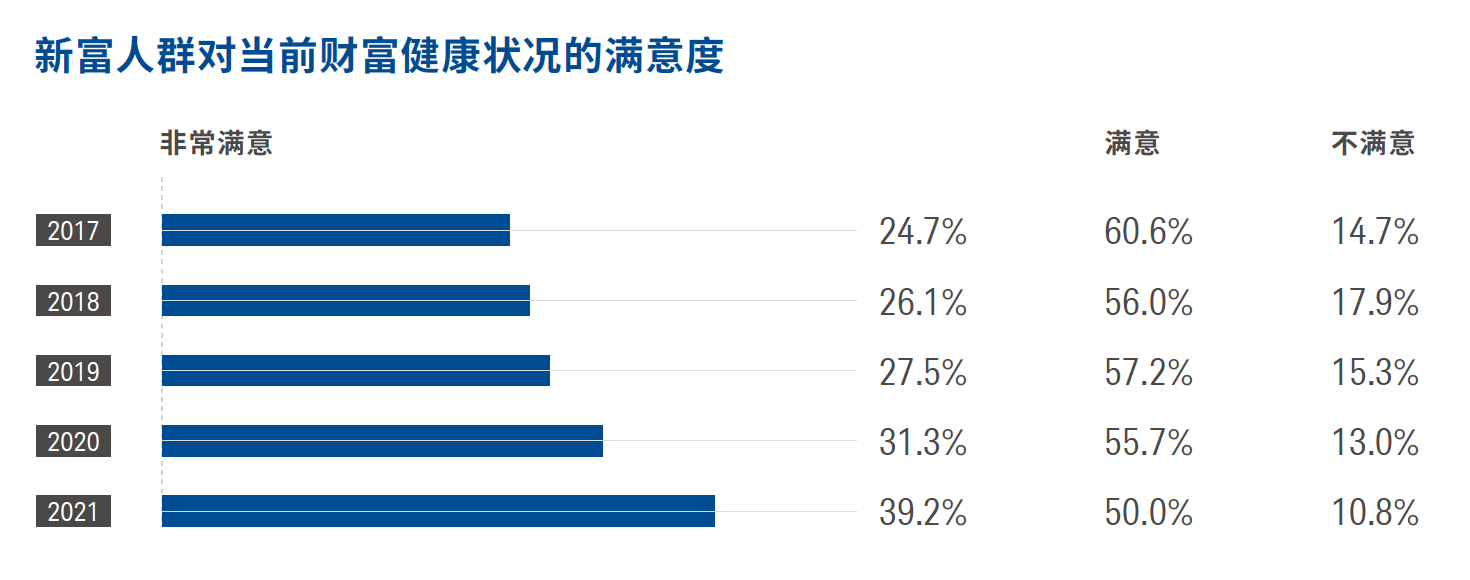

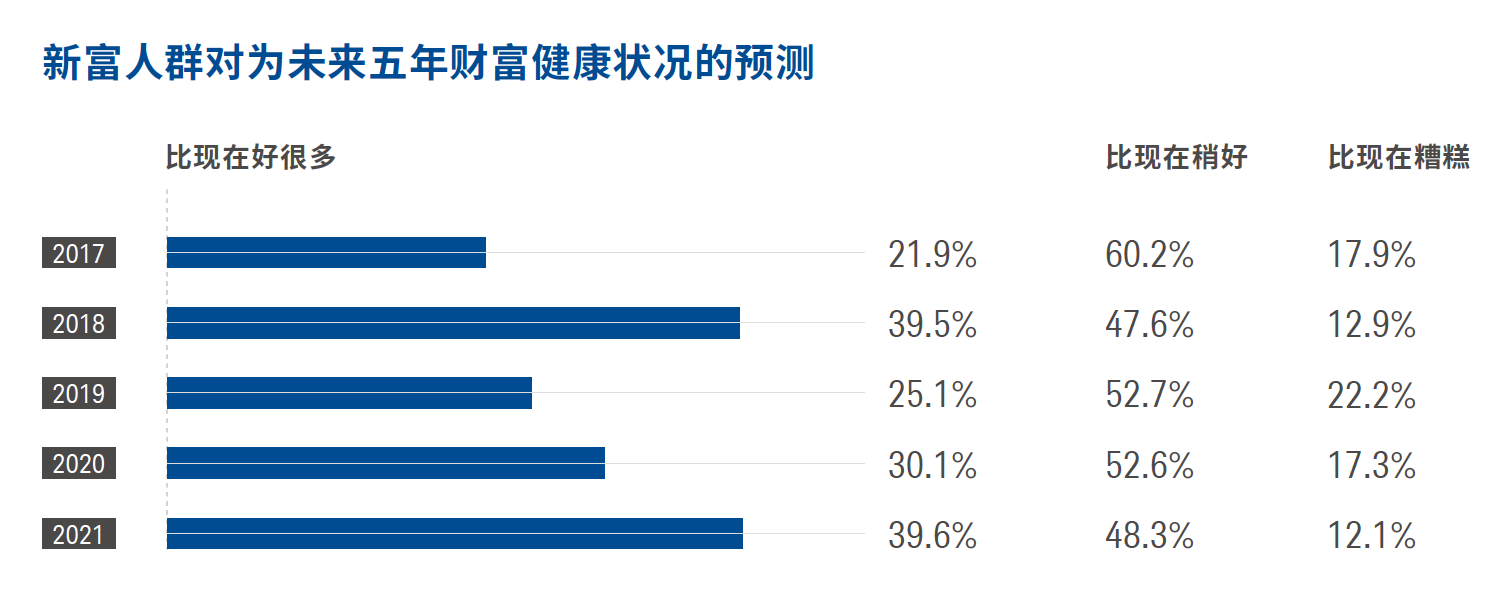

与此同时,新富人群对自身财务状况的满意度延续了前几年稳步提升的态势。2017年,24.7%的受访者对自己当时的财务状况非常满意;2021年,这一比例上升至39.2%。该群体对未来财务前景的预测也趋于乐观。39.6%的新富投资者认为自己五年后的财务状况与当前相比会显著改善,而在 2017 年,这一比例仅为21.9%。

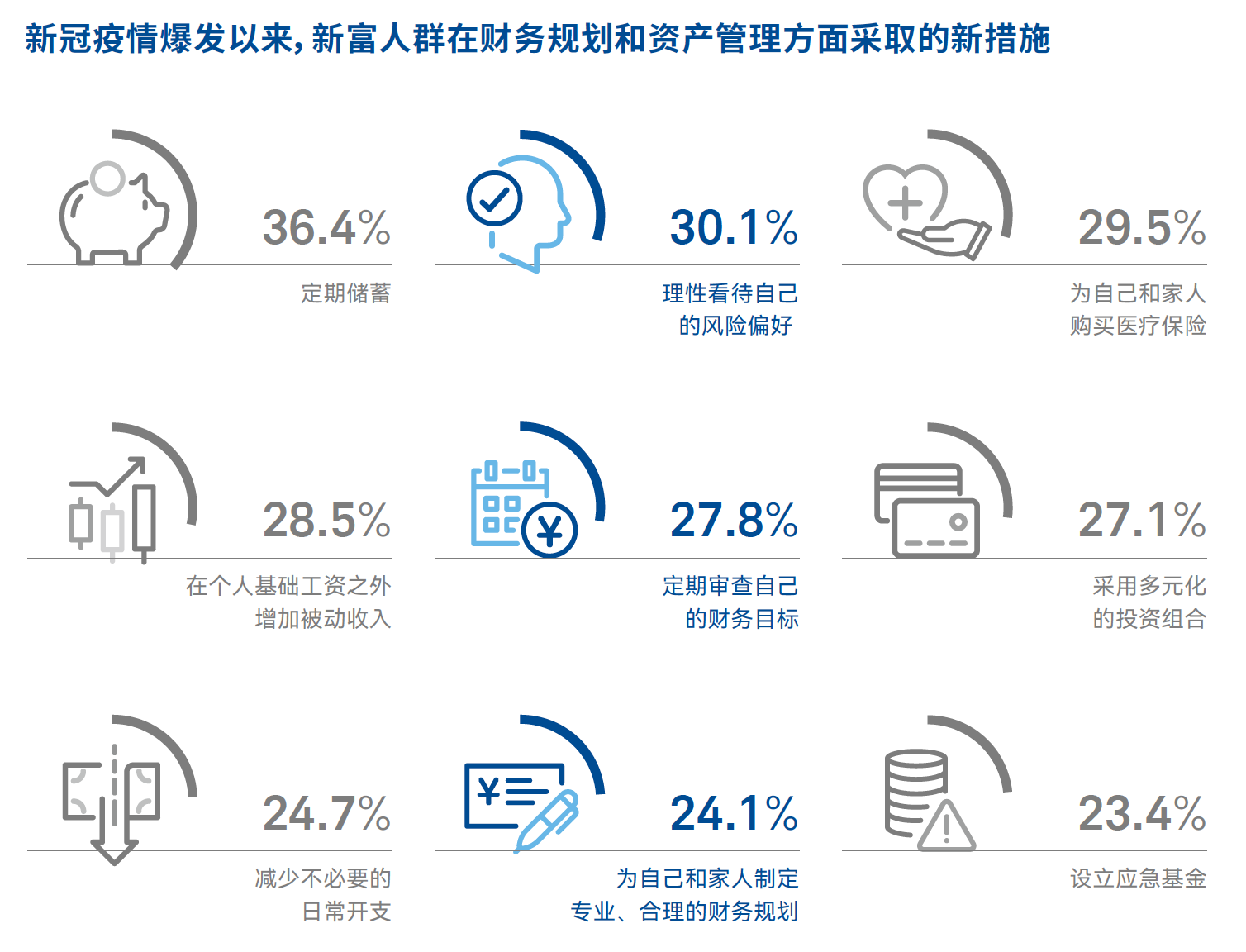

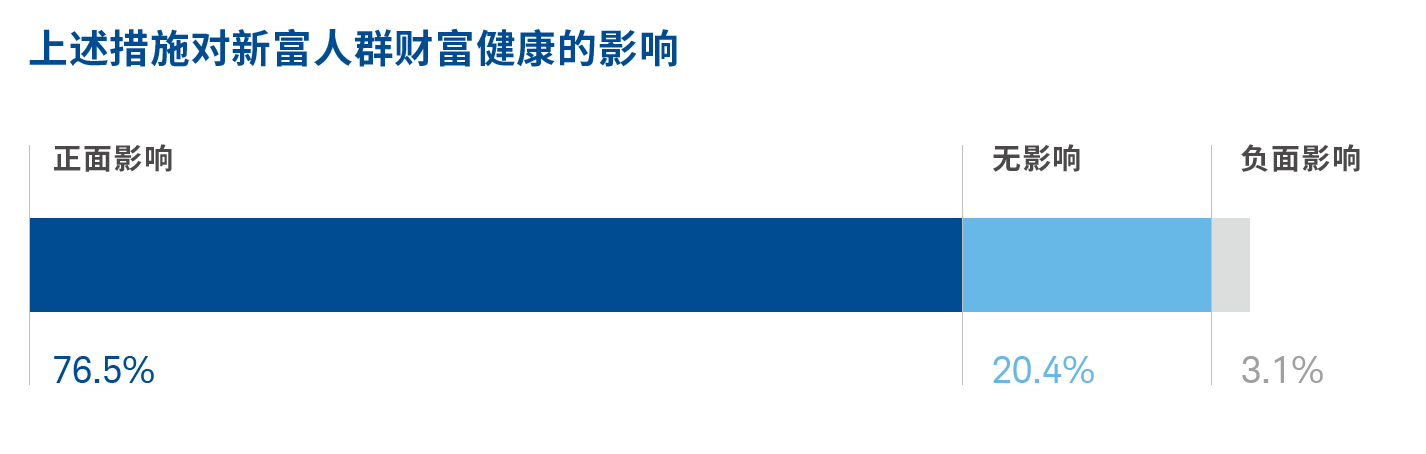

自新冠疫情爆发以来,高达98.0%的新富人群在财务规划和资产管理方面采取了一系列新举措,为其对财务状况的乐观心态提供了有力支撑。其中, 采纳人数较多的新举措包括理性看待风险偏好﹙30.1%﹚、定期审查财务目标﹙27.8%﹚以及制定专业、合理的财务规划﹙24.1%﹚。在采取各项新举措的新富人群中,高达75.6%的受访者表示这些措施对他们的财务状况产生了积极影响。

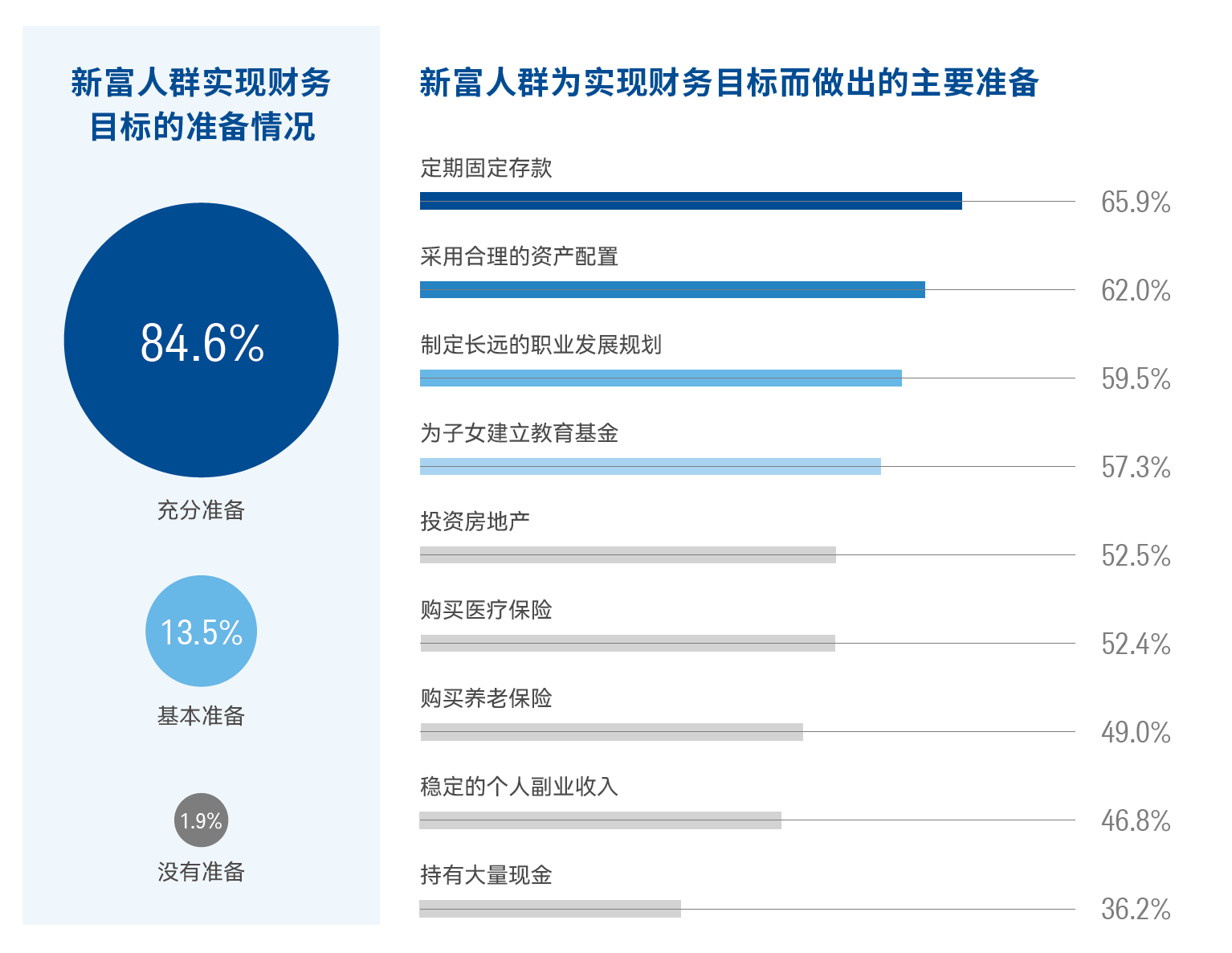

尽管高达84.6%的受访者认为自己已然做好了充足的财务准备,但许多新富投资者的长期财富信心来源仍然局限于稳定的工资收入和储蓄。事实上,若他们可以践行更为全面、科学的财富管理举措,将为自身的长期财富健康打下更为坚实的基础。

值得庆幸的是,今年的数据显示新富人群正在积极采取行动以改善他们的财务准备情况,同时也慢慢感受到这种行为转变所带来的益处。这一积极的趋势有望在长期促使人们践行更为科学的财富管理方式。

发现二

建立对财富管理的全方位认知将有助于引导

新富人群科学实践财务规划

面对疫情,许多新富人群着手采取新的资产管理方式,他们对于现代财富管理的认知也随之有所改善。

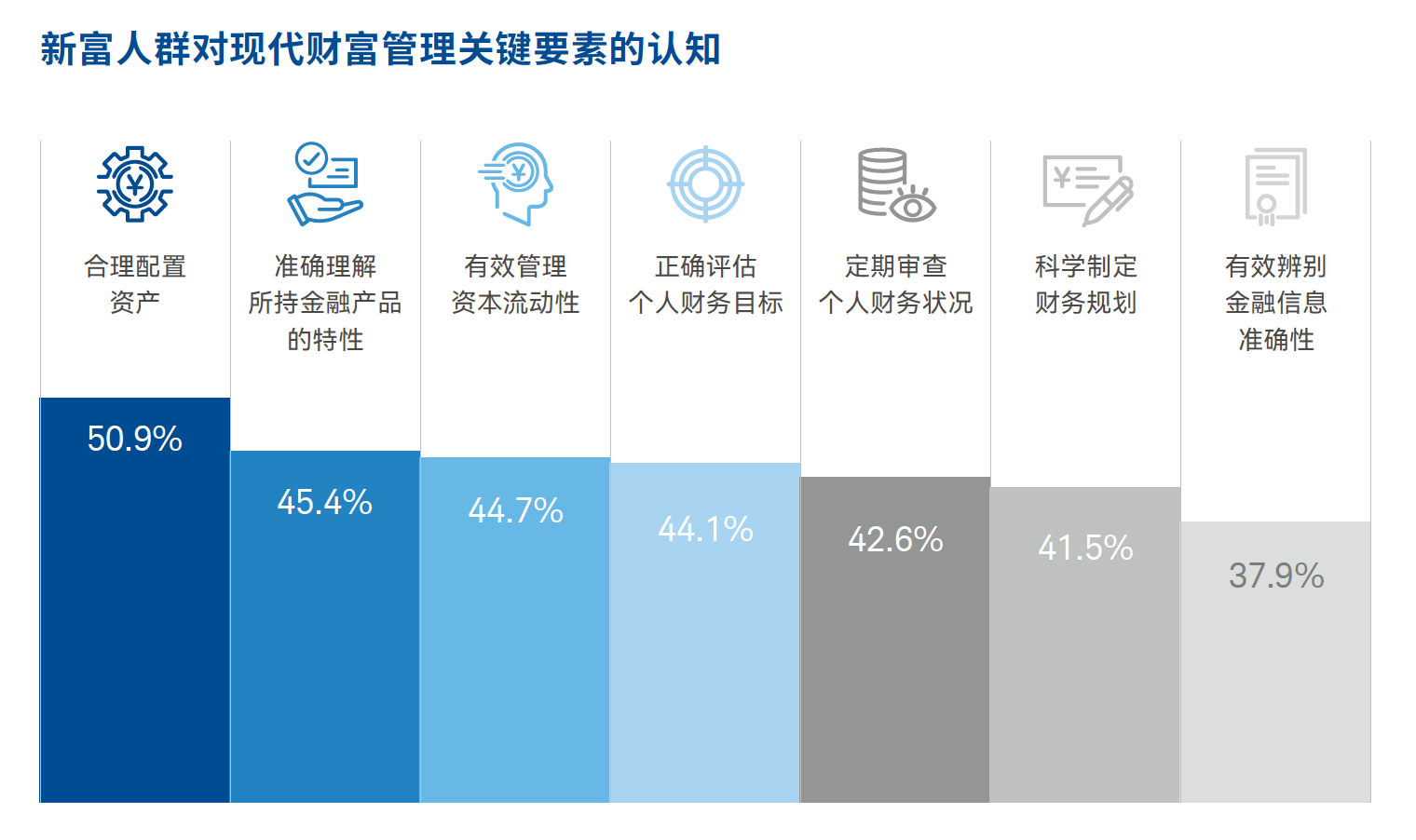

科学的财富管理应当包括一份良好的财务规划、对个人财务目标的正确评估以及合理的资产配置方式。在今年的调研中,当被问及财富管理包括哪些方面时,选择上述三项内容的受访者占比分别为41.5%、44.1%和50.9%。

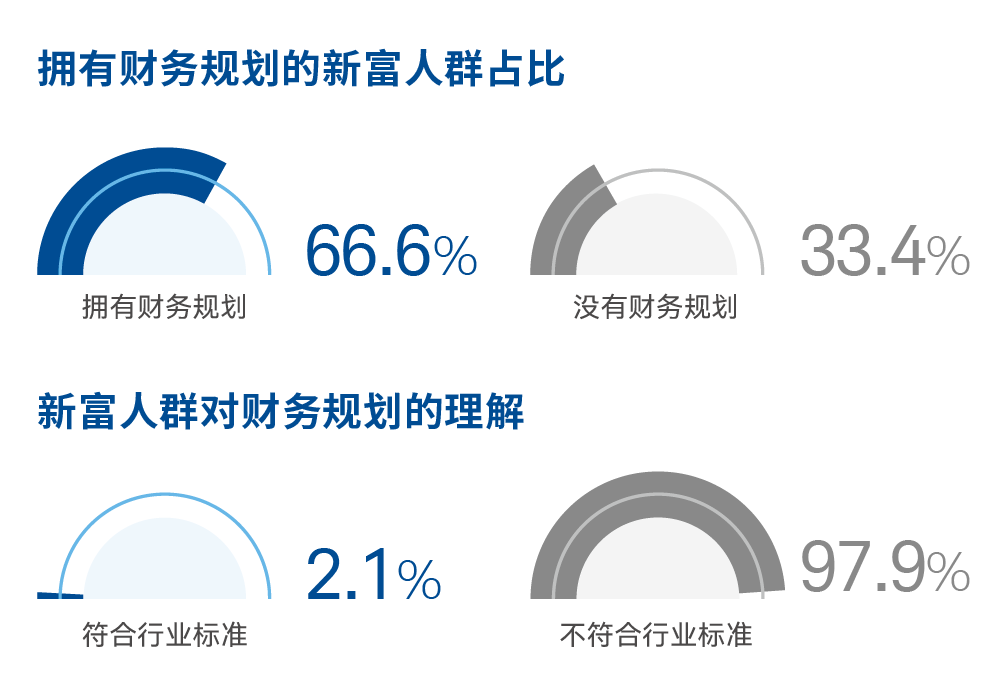

然而,过去五年的指数调研均显示,新富人群在制定和执行财务规划上的表现却不尽如人意。今年,66.6%的受访者表示他们拥有财务规划,然而当被问及财务规划应该包含哪些元素时,仅有2.1%的受访者的回答符合行业标准。由此可见,新富人群仍应着力提升其在财务规划方面的科学实践。

财务规划是财富管理的基石

要实现成功的金融投资,投资者应着眼于长期回报而非短期波动。因此,我们需要首先全盘考量自己当下和未来的人生目标和财务需求,并基于这些需求以及自己的风险承受能力制定财务规划。由此,我们方能建立个性化的投资组合,并随时根据目标的改变调整投资方案,以逐步实现理财目标。

财务规划无关启动资金的多少,而是每个人开启财富管理旅程的“必修课”。

正确看待这种理论与实践之间的认知差异对于改善新富人群的整体财务状况至关重要。因此,我们在今年的指数调研中试图了解哪些方式可能促使他们更好地将理论付诸实践。数据显示,通过投资者教育提升公众对金融行业的了解或许是一个可行之道。

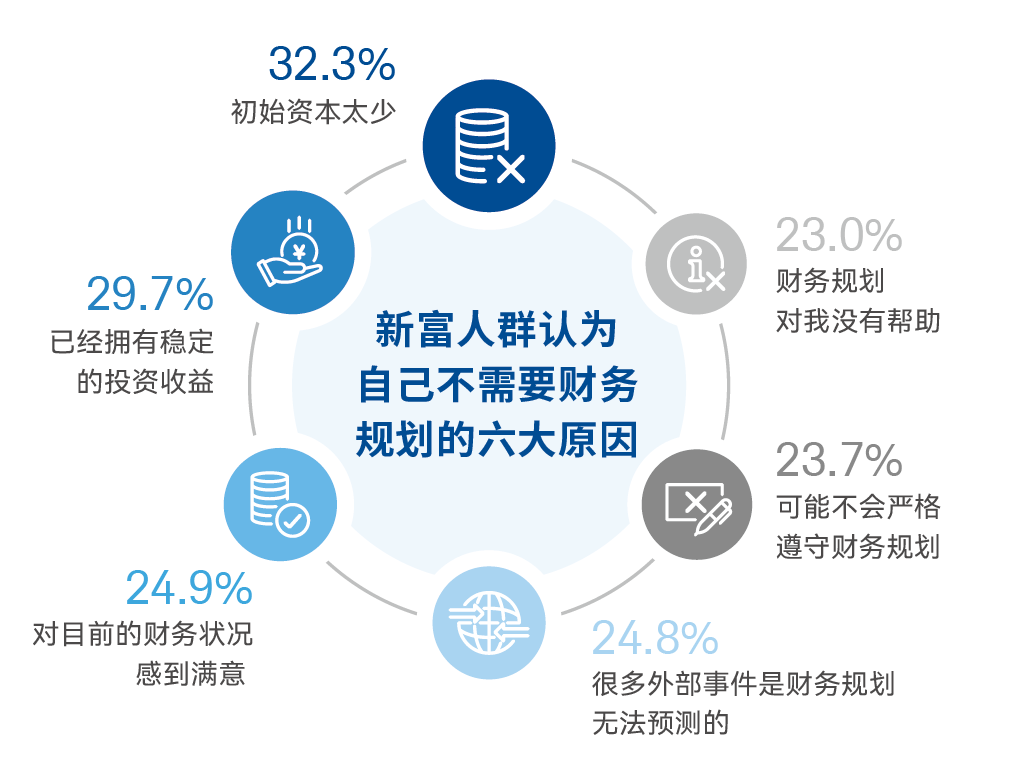

其中一大需求较高的投资者教育方向是提升公众的财务规划意识。近四分之三尚无财务规划的新富投资者表示他们不需要财务规划。其中,高达32.3%的受访者认为自己目前拥有的资金较少,暂时没有必要制定财务规划。此外,24.9%的受访者表示他们对自己目前的财务状况感到满意,因此不需要财务规划。还有23.0%的人认为财务规划对他们没有帮助。由此可见,新富人群对于财务规划及其意义存在一定的误解。

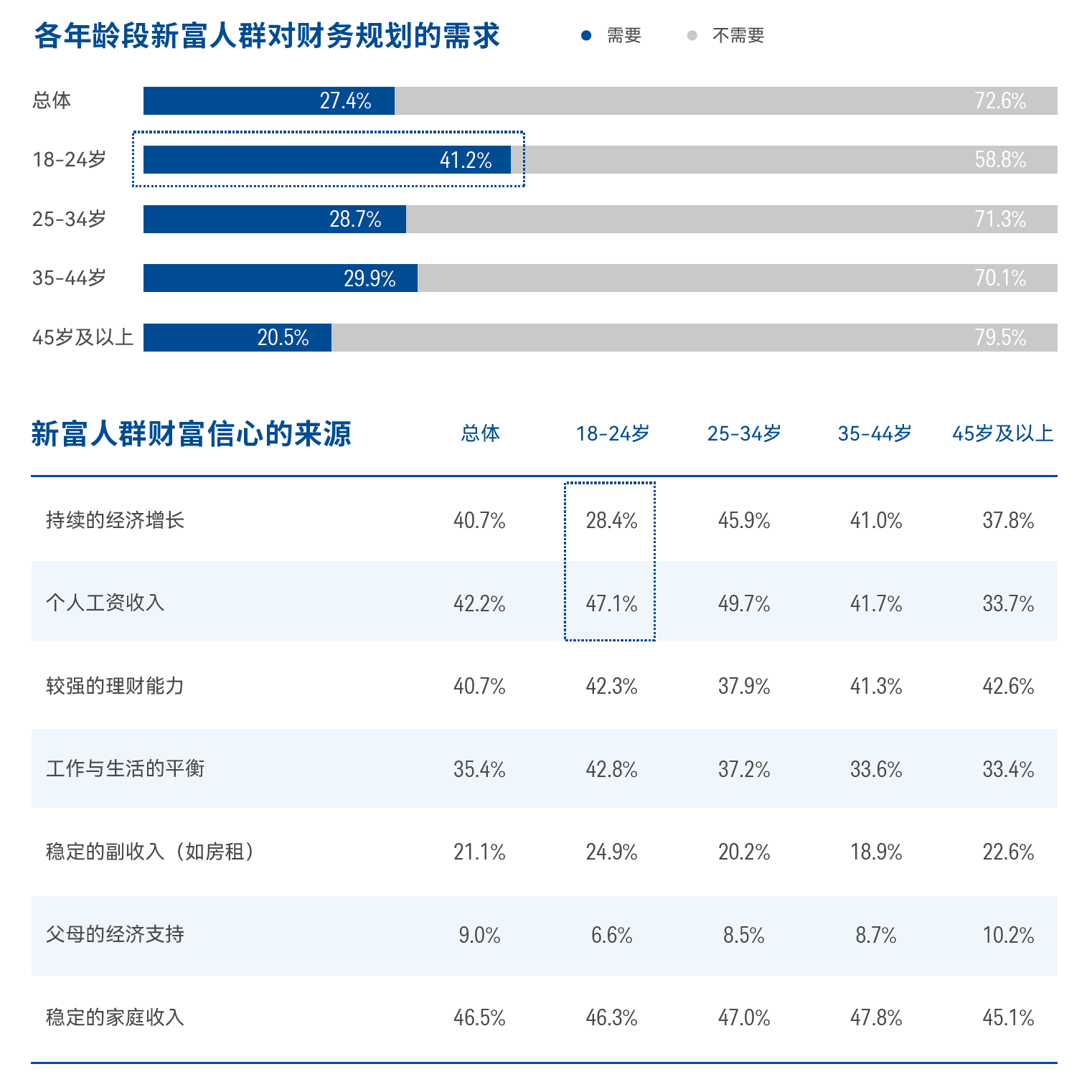

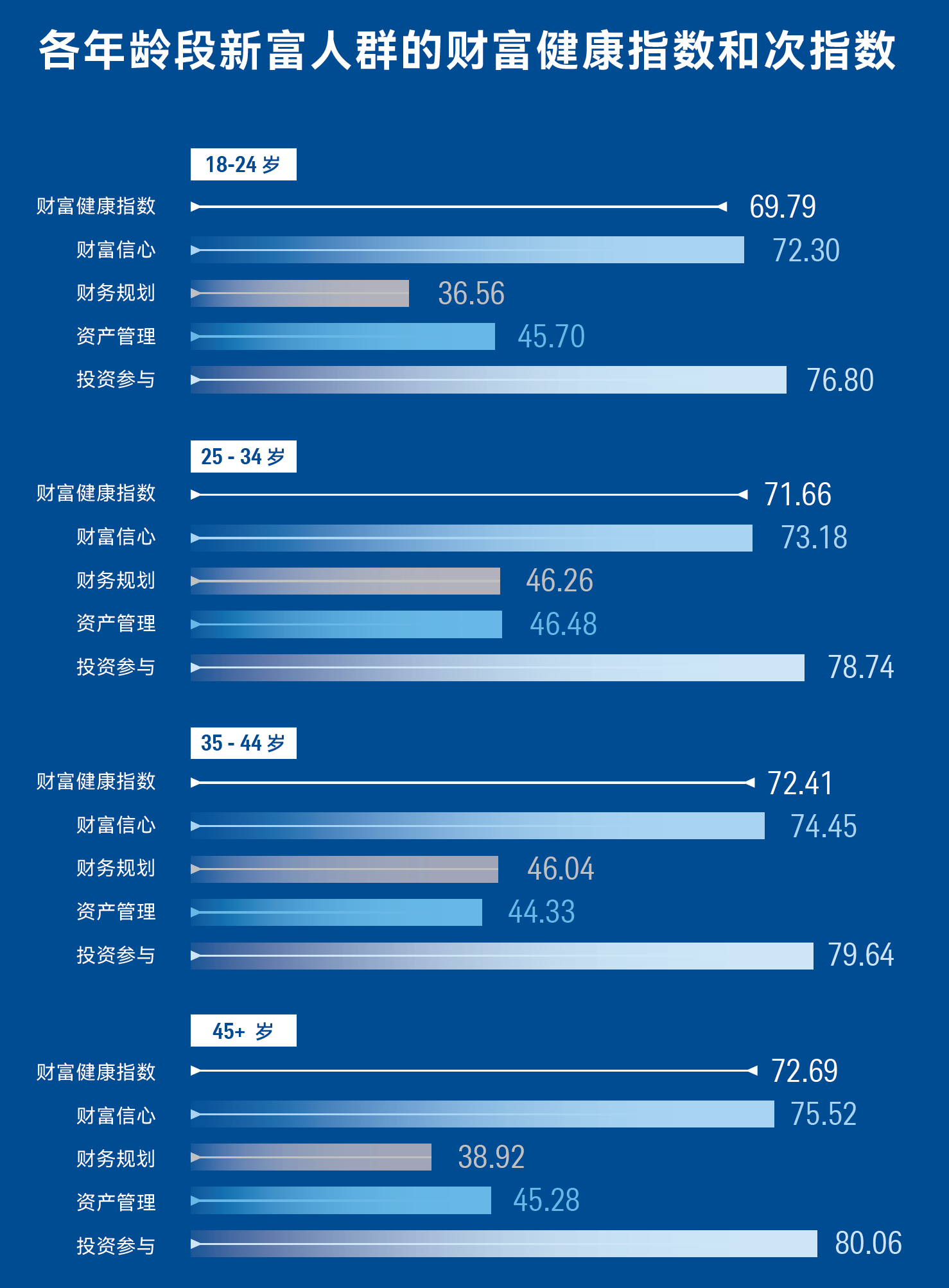

值得庆幸的是,年轻投资者普遍对个人财务规划展现出更高的兴趣。在18-24岁的新富投资者中,41.2%认为他们需要一份财务规划。这个数据在35-44岁的受访者中是29.9%,而在45岁以上的受访者中仅为20.5%。

造成这种差异的其中一大原因或许是各年龄群体对外部环境的理解不尽相同。在18-24岁的新富人群中,仅有28.4%的受访者将“持续的经济增长”这一外界因素视为财务信心的来源。而在更为年长的各个年龄组中,这一占比分别为45.9%、41.0% 和37.8%。

面对外部环境的变化,年轻新富人群希望通过一份专业、全面的财务规划来提振自己的财富信心。因此,金融机构可以发挥自身丰富的行业经验,帮助投资者制定并有效执行财务规划,这将有助于为其构筑更为稳定的财富未来。

发现三

新富投资者倾向于咨询投资顾问和专业金融机构,以寻求权威的理财建议和专业知识

今年,我们试图深入探究新富人群如何从社交媒体上获取信息,以及该行为对新富人群财富健康的影响。

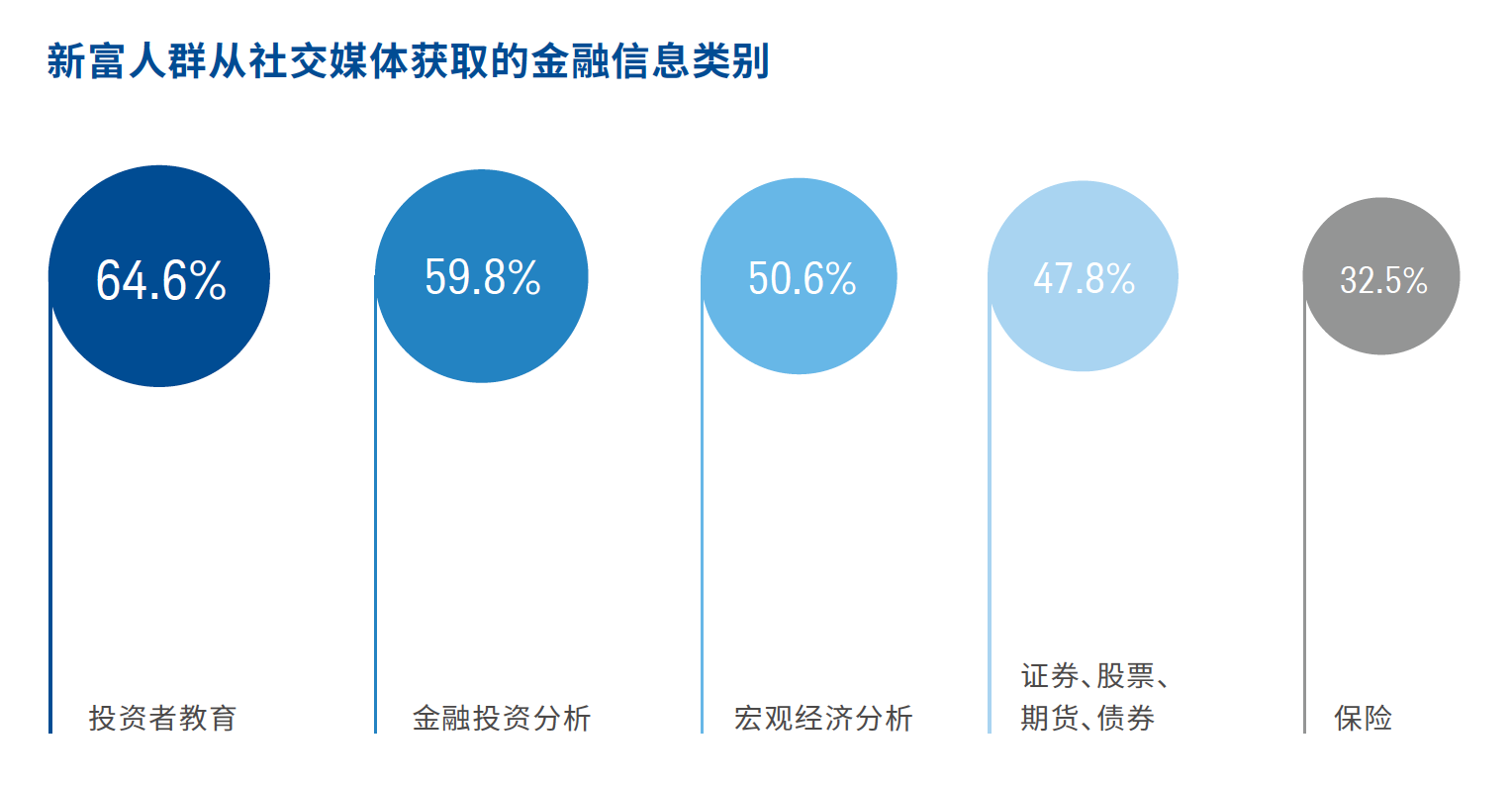

研究发现,相比金融产品,新富人群在社交媒体上对那些能够提高整体理财意识的信息更为关注。64.6%的受访者称,他们会从社交媒体上获取投资者教育类的信息,77.7%的受访者则更青睐权威金融机构发布的文章。

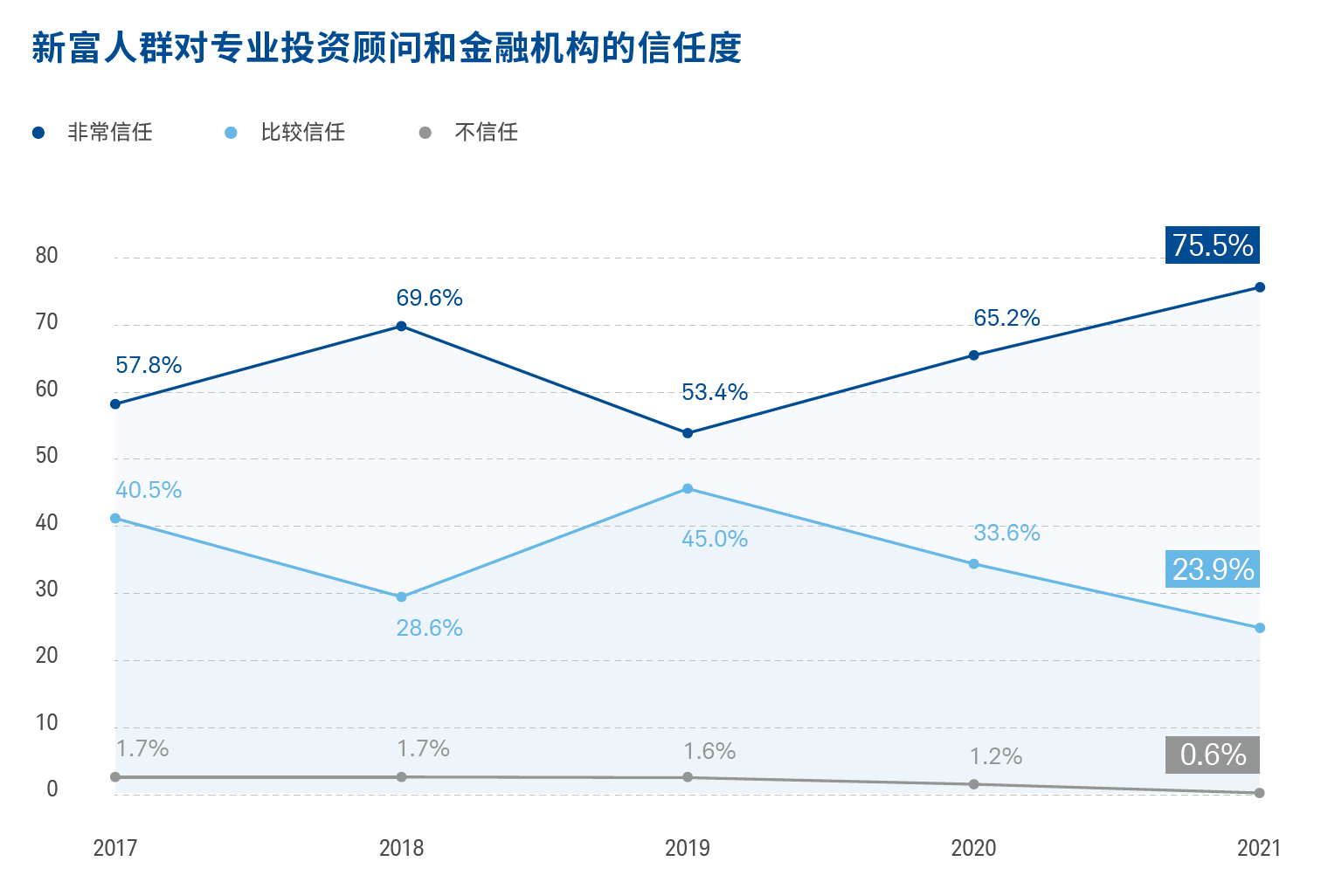

这一现象的背后是新富人群对投资顾问和专业金融机构信任度的逐年提升。2017年,仅有57.8%的新富投资者表示对投资顾问和金融机构非常信任;而在今年,这一数据攀升至75.5%,且仅有0.6%的受访者称他们不信任投资顾问和金融机构。

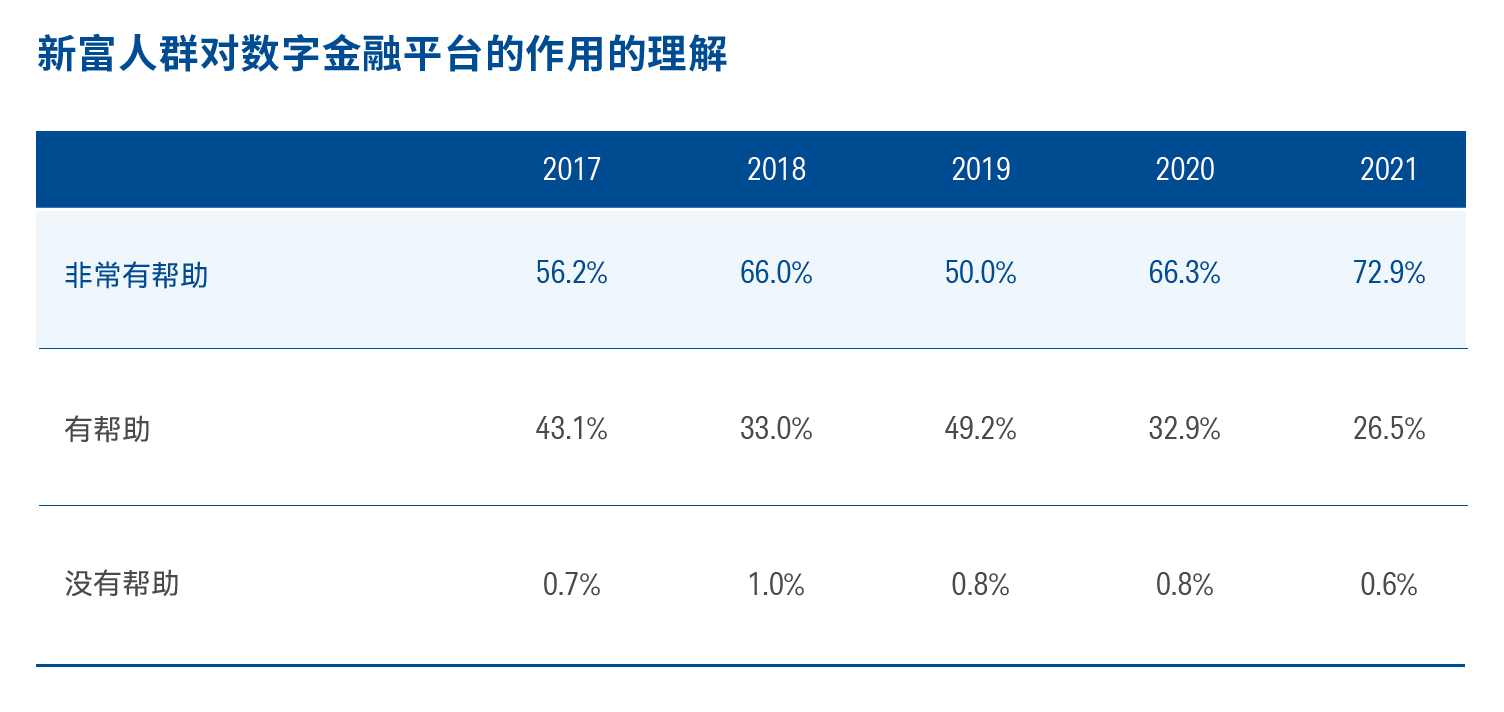

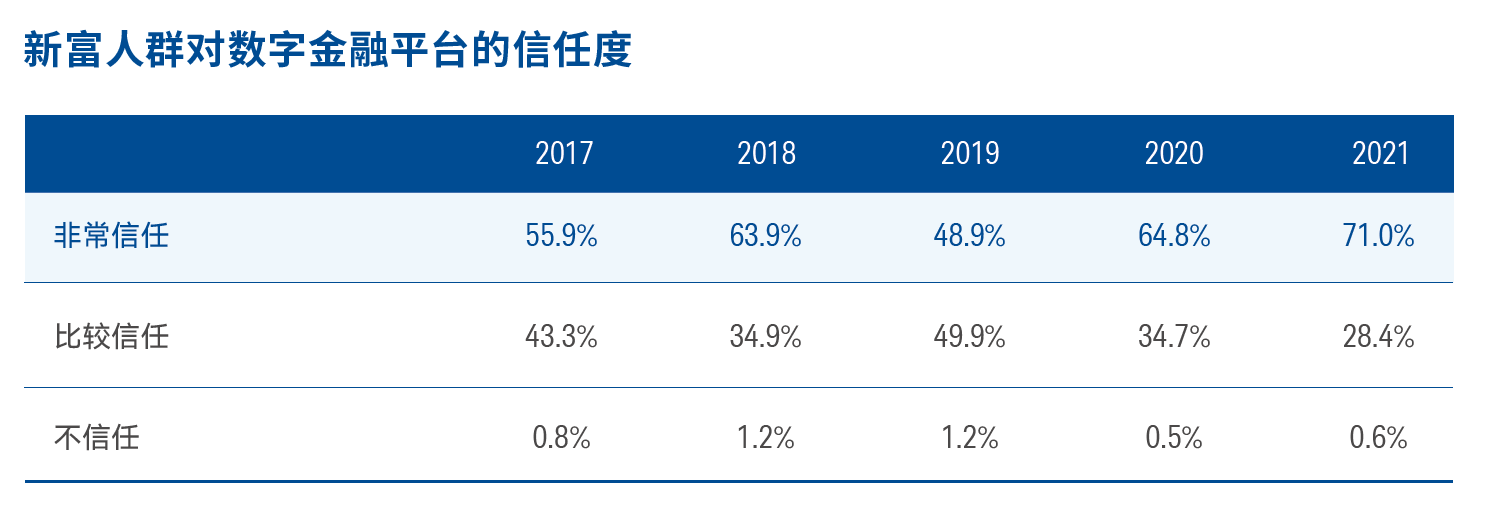

此外,新富人群对数字金融平台的信任度以及实用度评价也呈现上升趋势。认为这些金融平台对自己非常有帮助的受访者占比从2017年的56.2%增长至2021年的72.9%。同期,新富投资者对金融平台的信任度也从55.9%提高到71.0%。

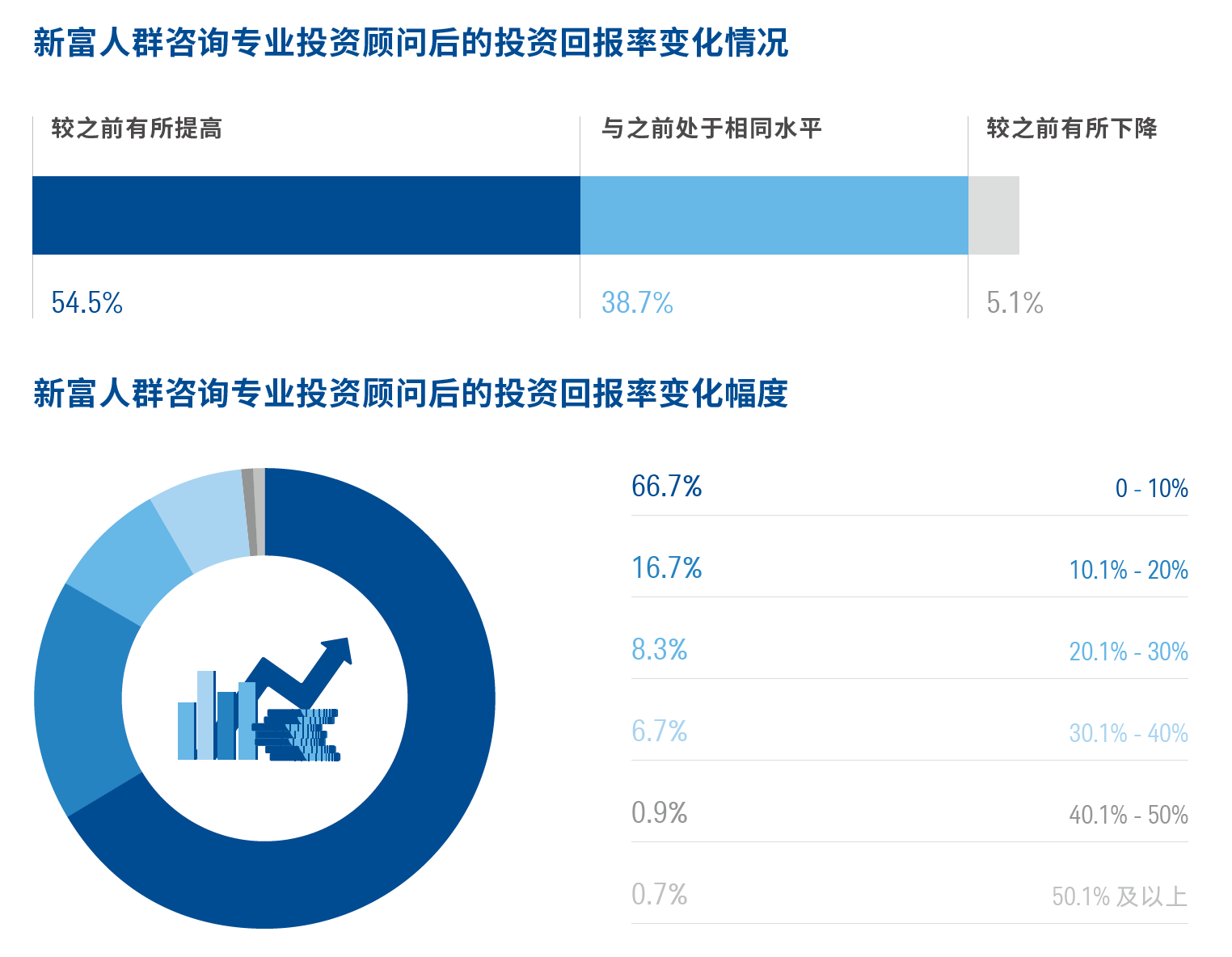

这或许是因为许多新富投资者在咨询专业投资顾问后获得了实质性的投资回报增长。数据显示,54.5%的新富人群在咨询专业顾问后同投资回报率有所提升。其中,33.3%的受访者投资回报率增幅超过10%。

由此可见,新富人群更倾向于向专业的金融机构和顾问寻求投资建议,也切身体会到了这一行为对其财富管理所带来的益处。因此,拥有丰富行业经验的金融机构应把握这一市场机遇,在更好地为投资者提供专业金融服务的同时积极开展投资者教育,努力提升公众的金融素养。

发现四

智能投顾有望为新富人群财富健康的进一步提升提供可行路径

过去五年内,新富人群不断探索新的金融平台和投资渠道。其中,数字金融平台越发获得新富投资者的青睐。然而,这种积极转变却未能延伸至投资顾问领域。

过往的指数调研发现,新富人群无法清晰辨别人工投资顾问和智能投顾这两种服务之间的异同。尽管受访者对投资顾问的信任度和实用度评价有所提升,他们对该服务的实际使用率在过去几年内基本持平。

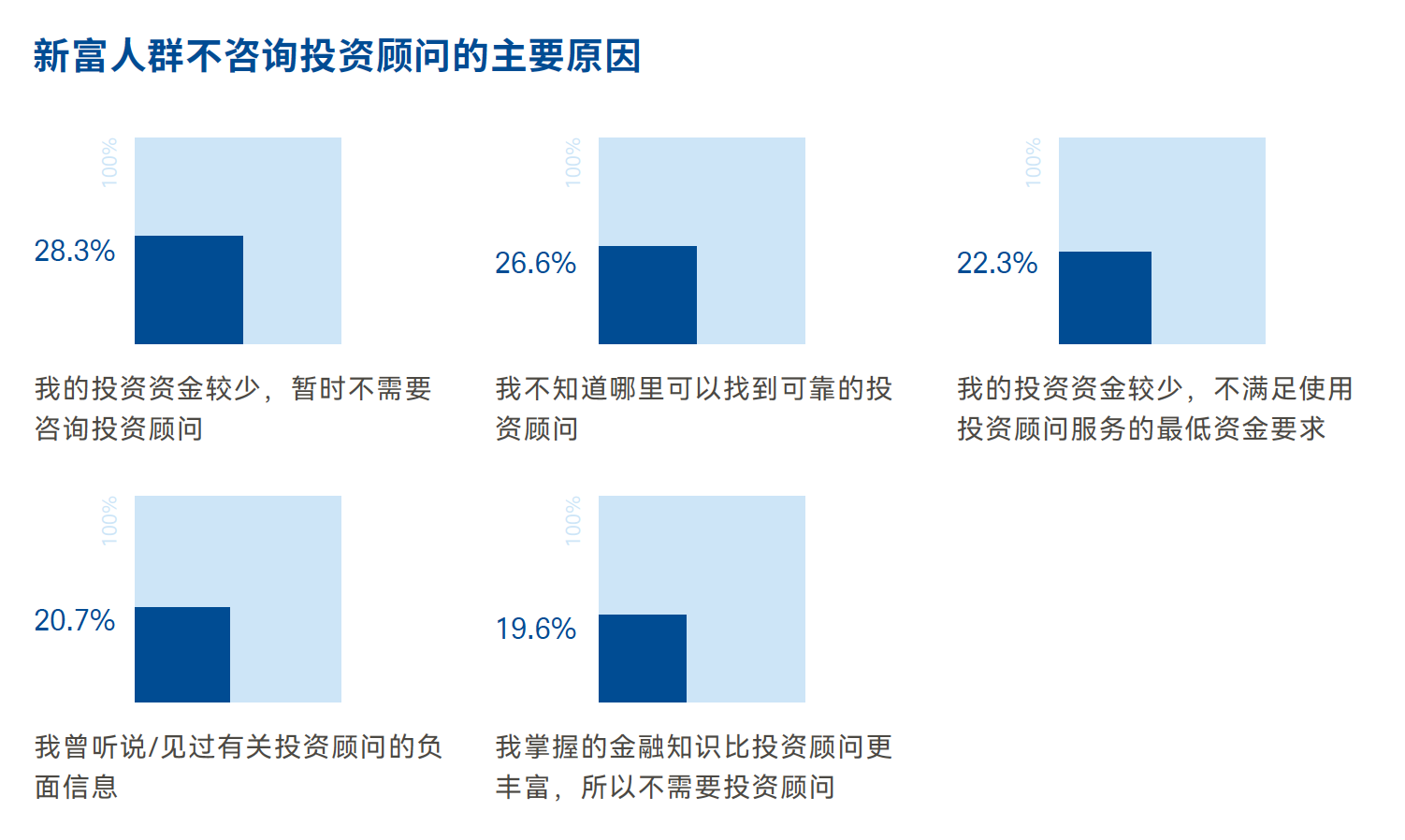

今年,约三分之二的受访者称,他们从未咨询过专业的投资顾问。最为常见的理由包括:可投资的资金不够,因此不需要咨询投资顾问﹙28.3%﹚;不知道哪里可以找到可靠的投资顾问﹙26.6%﹚;曾经听说过关于投资顾问的负面信息﹙20.7%﹚。

基于上述发现,我们在今年的调研中询问了受访者对于人工投资顾问和智能投顾服务的需求,以期深入了解哪些因素可以促使投资者提升对专业金融服务的使用率。

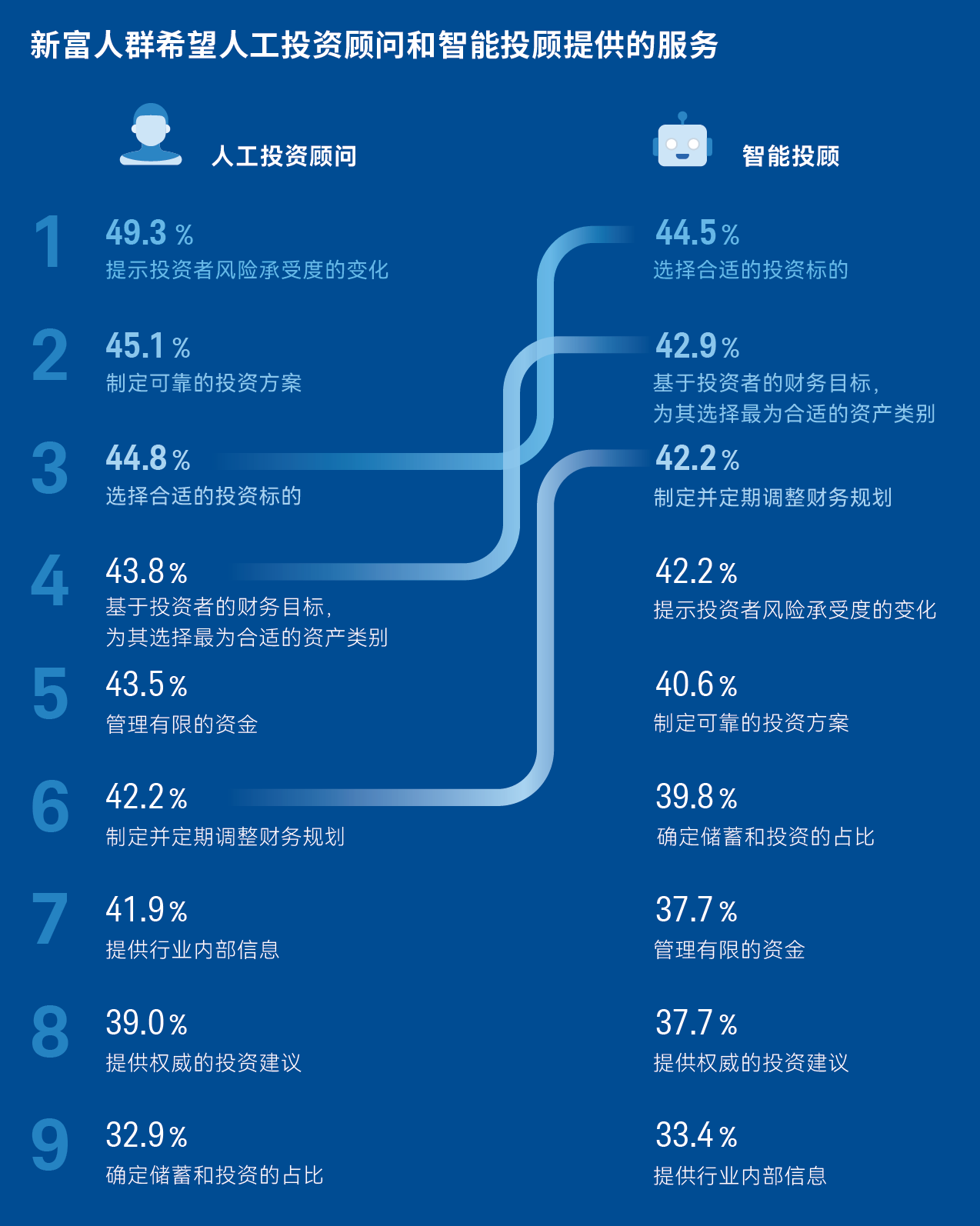

数据显示,提示风险承受度变化、制定可靠的投资方案、帮助投资者选择合适的投资标的是新富人群最希望人工投资顾问提供的三大服务。

相比之下,新富人群对智能投顾的认知更为全面。受访者最期待从中获取的三大服务分别为:选择合适的投资标的、基于财务目标确定最优的资产配置方案、制定和优化财务规划。其中,后两者恰恰是投资者开启健康的财富管理之路所必需的重要步骤。

由此可见,新富人群希望智能投顾可以通过财务规划、资产管理等基础服务帮助其夯实财富管理的基础。换言之,这些服务也有望鼓励投资者提高对专业金融服务的使用率,从而进一步提升财富健康。

发现五

新富人群应积极培养长期投资的视野,为财富健康增添新动能

近年来,人们越发关注散户的投资行为和投资偏好。但值得注意的是,个人投资者大量进入市场在中国仍然是一个新现象。

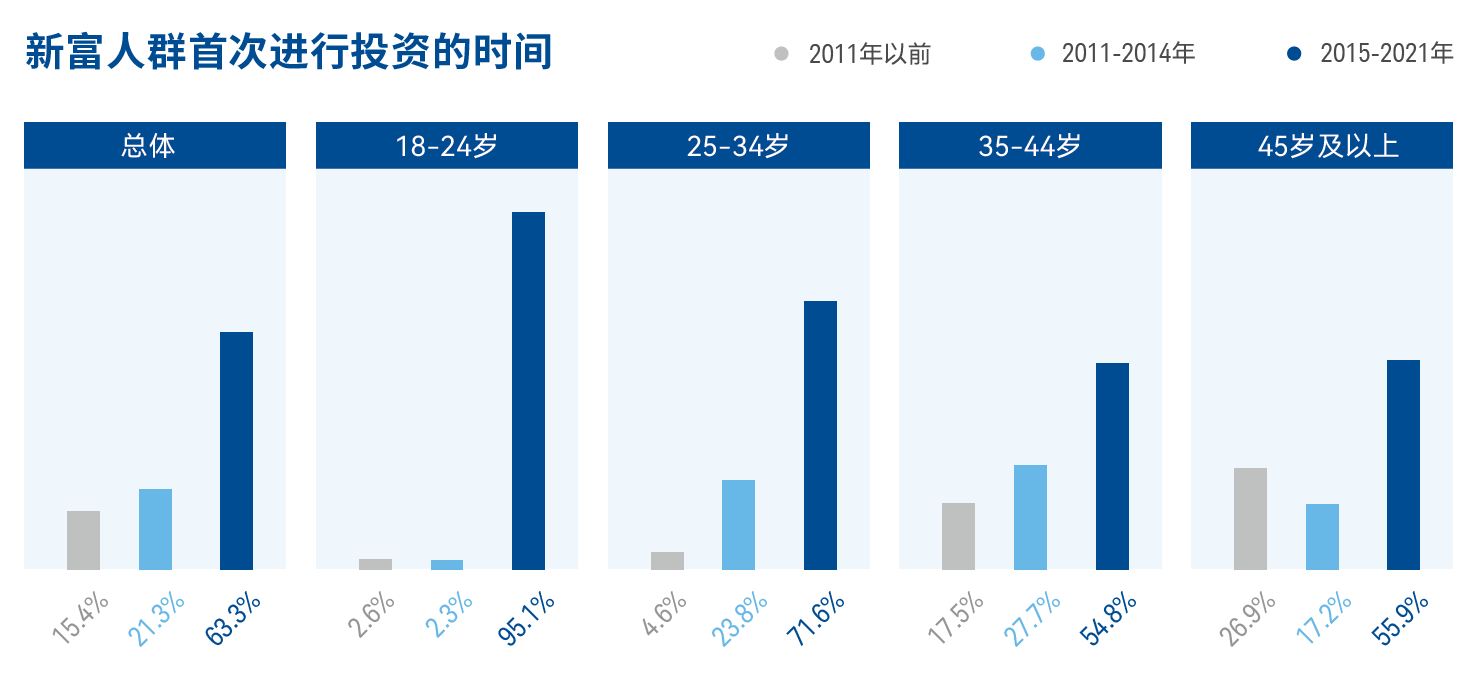

今年的指数调研发现,63.3%的新富人群在2015年后才首次进行投资。这不仅仅是针对年轻群体——在35-44岁和45岁及以上的新富人群中,在2015年之后开始投资的受访者占比分别为54.8%和55.8%。

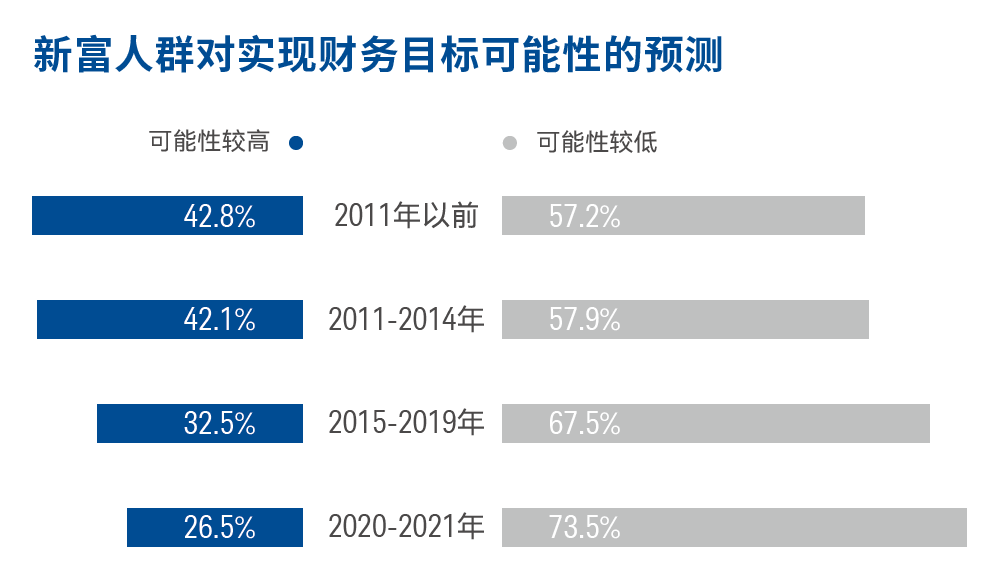

较早开始进行投资的新富人群普遍对于实现财务目标更有信心。在2011年前开始进行投资的受访者中,高达42.8%的人认为自己能实现财务目标的可能性很大。相反,在2015-2019年间首次进行投资的新富人群中,持这一观点的受访者仅占32.5%。对于近两年才开始投资的新富人群而言,这一数据更是低至26.5%。

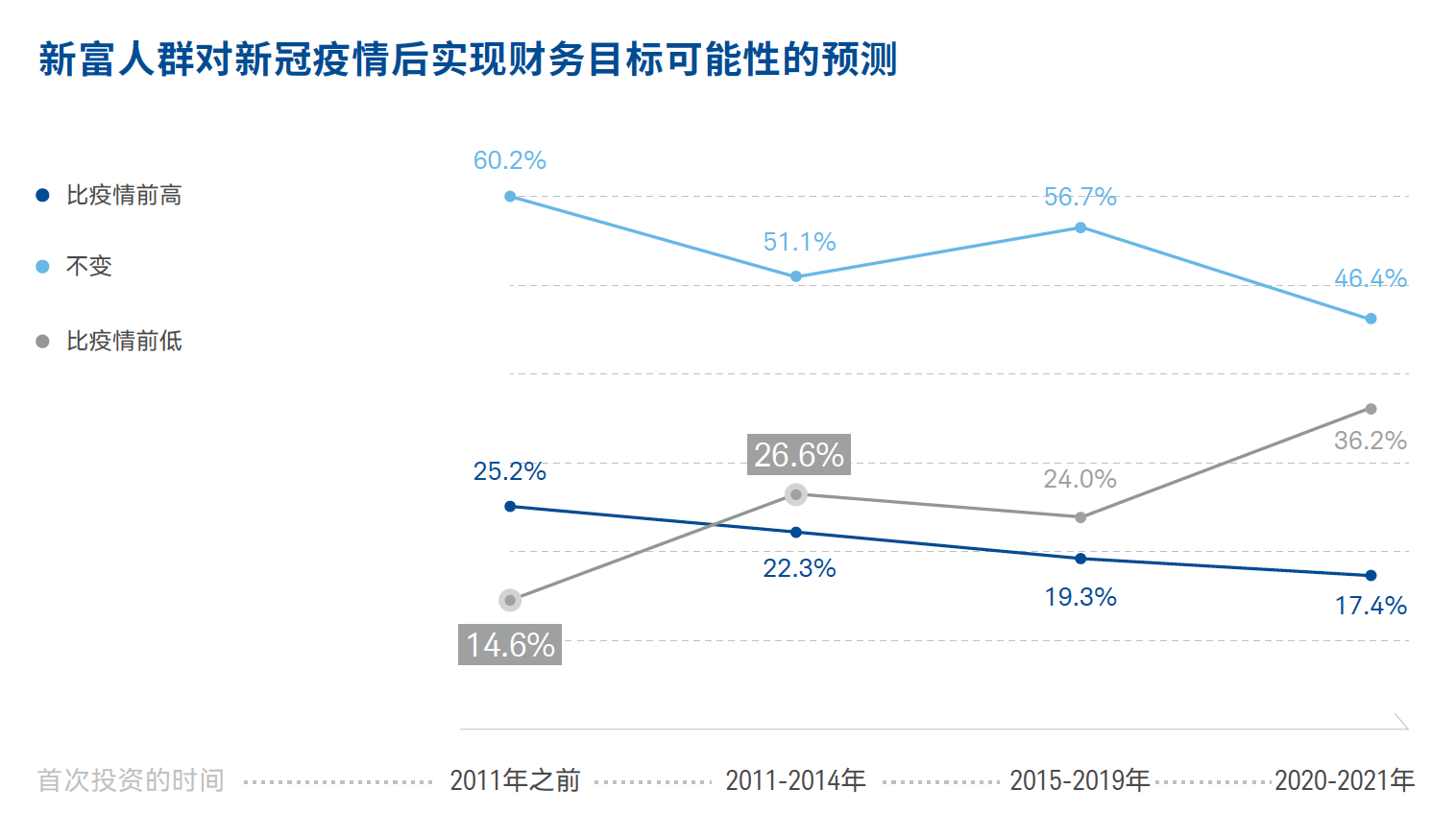

此外,入市时间较长的新富人群也普遍能够更好地应对新冠疫情对其财富健康的冲击。在2011年之前就开始投资的受访者中,高达60.2%的受访者表示疫情后其实现财务目标的可能性没有发生变化,更有25.2%的受访者认为可能性有所提升。而在2011-2014年间开始投资的新富人群中,这两者的占比分别仅为51.1%和22.3%。

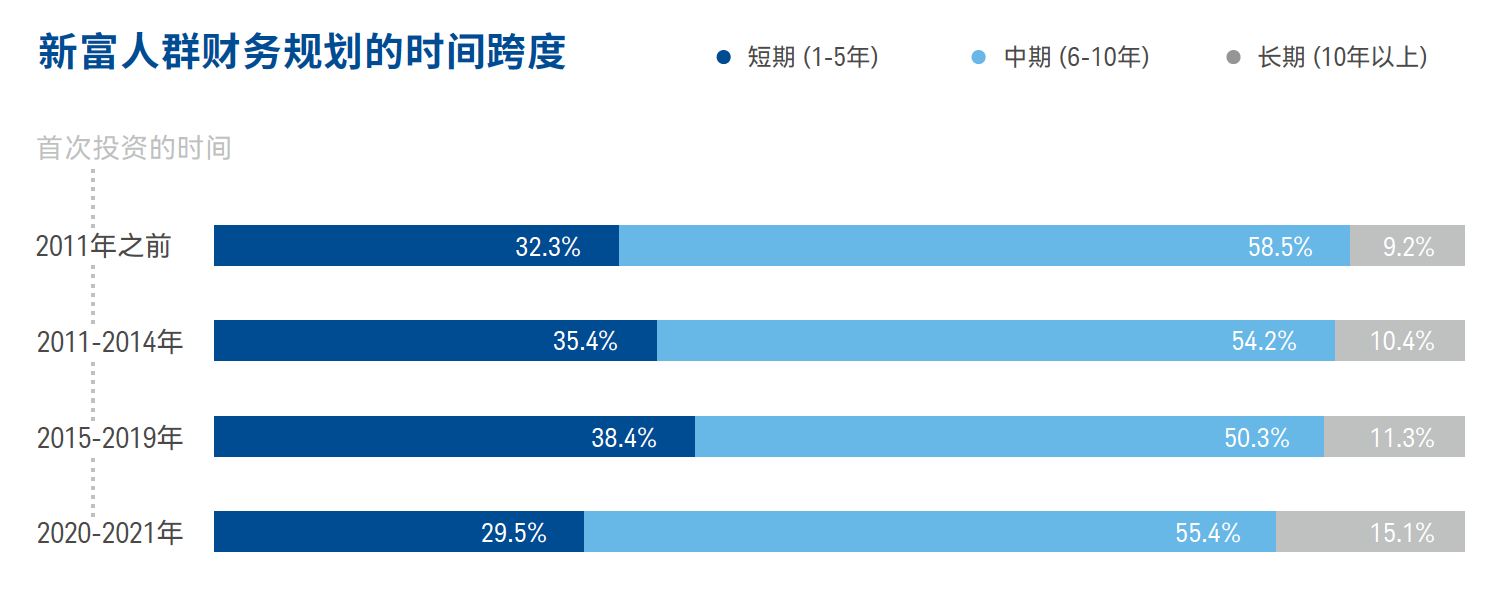

尽管长线投资会带来更加显著的投资回报,但仅有10.4%在2011-2014年间开始投资的新富人群为自己制定了10年以上的财务规划。在2015-2019间开始投资的受访者中,这一占比小幅攀升至11.3%。

在过去几年的调研中,我们发现新富人群仍应更理性地看待自己实现财务目标的可能性。事实上,采取长线投资的策略能够使投资者进一步提振财富信心,同时帮助投资者选择更为科学的财富管理方式,以早日实现财务目标。

发现六

子女抚养和教育所带来的经济压力促使

新富人群优化家庭财富管理策略

今年,“三孩”政策的出台将公众的目光再一次聚焦到家庭理财。鉴于我们的调研样本中约80%已为人父母,我们在调研中重点探究了影响该群体财富健康的因素。

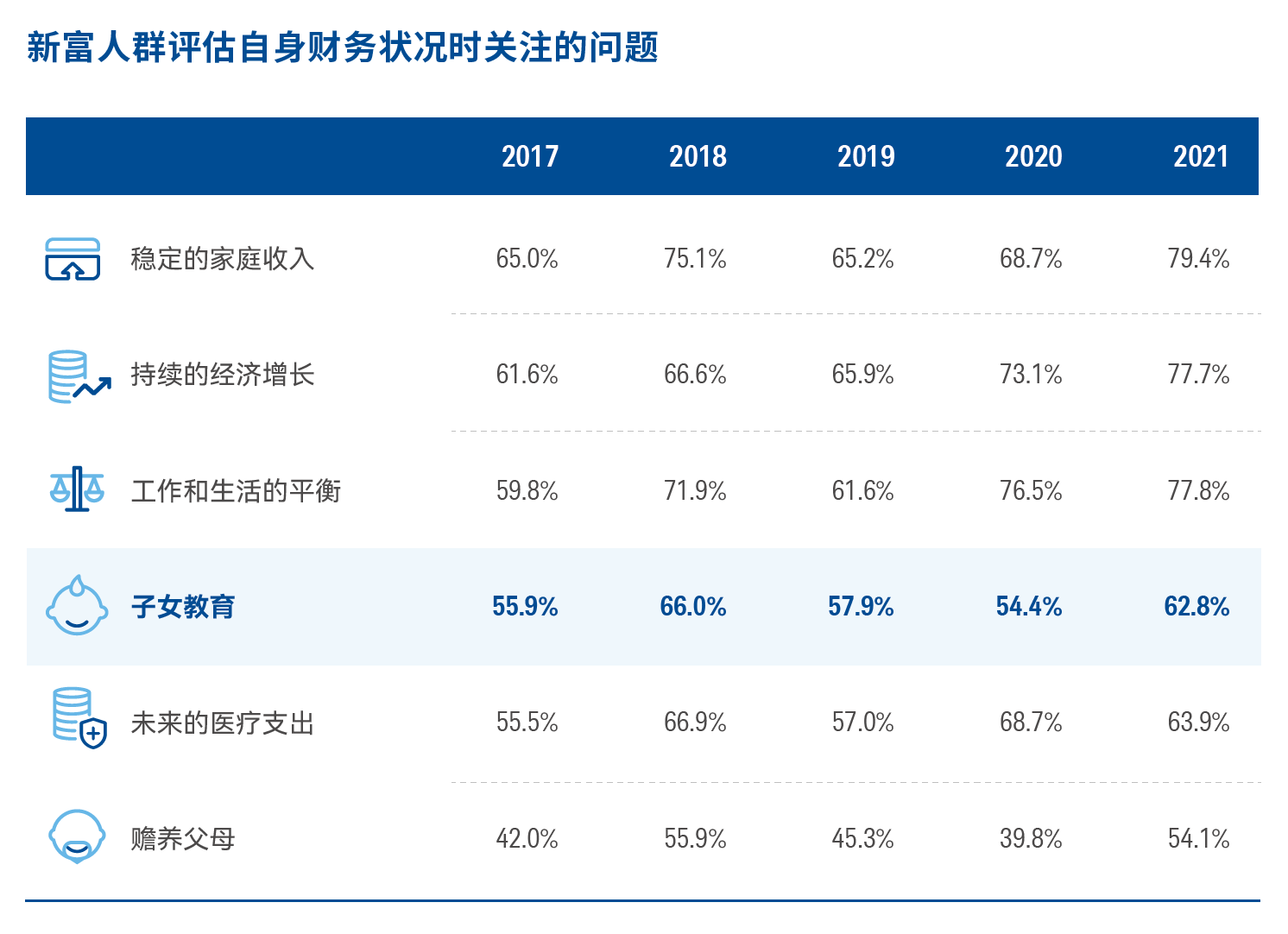

过去五年间,新富人群在评估当前和未来财务状况时重点关注的问题未发生显著变化。其中,子女教育始终位列前五。而在评估家庭财务状况时,子女教育往往是新富人群的首要考量因素。

子女教育尽管为新富人群增添了经济压力,却也成为了他们提升财富管理水平的动力。今年的数据显示,拥有子女的新富人群财富健康水平依然普遍较高,在财富信心、财务规划和资产管理三大次指数中的得分均高于无子女的受访者。

因此,金融服务行业在制定当前和未来的商业战略时应始终着眼于客户的需求,谋求投资者利益的最大化。以上述研究结果为例,聚焦子女抚养和教育在家庭财务规划中的重要意义,通过科学的财富管理方式帮助家庭减轻育儿带来的财务压力或将成为金融机构的一大机遇。

附录一

编制指标

附录二

附录三