法税视角下看新加坡家族办公室计划在跨境财富管理中的应用

来源:承以信INHETRUST (作者:蔡昶 张天昊鹏)

近期,新加坡家族办公室计划,已经成为跨境财富管理领域中的一个热词。但据笔者观察,服务高净值客户的法律界人士,鲜有对此计划的介绍文章。因此,我们从法律和税务的角度来解读新加坡家族办公室计划,以期抛砖引玉,以飨读者。

一、新加坡家族办公室的产生背景

随着CRS的不断推进(关于CRS,可见《开曼法律指南 | 美国《海外账户税收合规法案》(FATCA)及经合组织《共同汇报标准》(CRS)》)和各离岸地的经济实质法案的推行,传统的开曼、BVI等离岸地在税务筹划与运营成本等方面的优势有所下降。在此背景下,新加坡于2019年推出了新加坡家族办公室计划i,意图吸引高净值人士将家族财富管理中心迁移至新加坡。

二、新加坡家族办公室的法律架构

新加坡家族办公室计划就其本身而言,不是一个为了获取EP或PR的移民项目,而是利用新加坡税收优惠政策进行财富管理的法律架构。

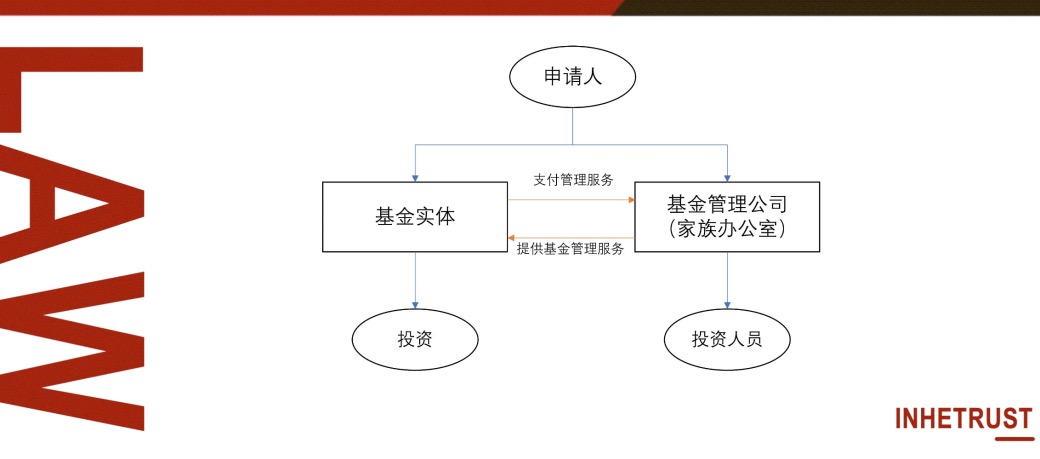

常见的新加坡家族办公室的架构中(参见下图),高净值人士首先需要注册一个基金实体和一家基金管理公司。由基金实体持有高净值人士的金融资产,如股票、股权甚至保单等形式的财富,由基金管理公司管理该基金实体。该基金管理公司即为新加坡家族办公室。

新加坡政府为了推广该计划,特地豁免了该基金管理公司(家族办公室)的资本市场服务(CMS)的许可证牌照要求。家族成员还可以作为基金管理公司(家族办公室)的员工申请获得新加坡的EP(Employment Pass),并且可以为亲属申请DP(Dependent Pass )。

三、新加坡家族办公室的类型

根据高净值客户的资金体量,新加坡家族办公室计划可以进一步分为13D型、13O型和13U型,由于13D型在实践中使用的数量较少,故本文不予讨论。

关于13O的用词,源于《新加坡所得税法》第134章第13O条的规定。与此同时,13U源于《新加坡所得税法》第134章第13U的规定。为方便描述,业界称其为13O/13U。

之前,市场上曾有消息称,新加坡家族办公室计划的资金要求会随着2022年新加坡财政预算的变更而上涨,但今年2月18日公布的2022年新加坡财政预算并未对相关资金要求进行变更,仍然维持之前的要求。

13O与13U的具体差异如下

| 分类 | 13O | 13U |

| 基金主体 | 新加坡公司 | 公司 信托 有限合伙 其他基金载体 |

| 投资人员数量 | 至少一名 | 至少三名 |

| 净资产要求 | 无 | 5000万新币 |

| 开支要求 | 每个财务年度20万新币 | 每个财务年度20万新币本地支出 |

法律上并没有对13O规定明确的资金门槛,但是实践中这个门槛仍然是存在的,根据实践经验,13O的最低门槛至少是500万新币(约367万美元),甚至更多。

四、新加坡家族办公室的税务优化与身份规划

新加坡家族办公室13O/13U,是一家由法律架构组成的家族办公室计划,非常适合有境外财富的中国高净值客户的税务优化、资产增值、财富保全和传承安排。

一般情况下,新加坡虽然不存在针对股票等资产的资本利得税,但若基金管理公司(家族办公室)频繁操作股票交易则将被新加坡税务局认定为以股票交易为业务(Trade, Business, Profession OR Vocation),构成企业所得。而且,虽然新加坡对境外收入免税,但由于基金管理公司(家族办公室)的管理地在新加坡,所以相关所得属于来源于新加坡境内的所得ii,需要缴纳新加坡的所得税。但新加坡家族办公室计划的特别之处在于免除了对基金管理公司(家族办公室)的所得税,这就意味着相关投资收益在企业层面上免税,对于高净值客户来说,无疑有着巨大的吸引力。

除去企业层面上的税务优势外,新加坡家族办公室计划还有另外一个功能。由于高净值人士及其家属可以通过担任基金管理公司(家族办公室)的员工获得新加坡EP。根据新加坡税法,若获得一年以上的EP且在新加坡居留满183天会被视作为新加坡税务居民iii。另外,在获得了新加坡EP之后,高净值客户想进一步申请获取新加坡的永居身份,在获得新加坡的永居身份后再进一步取得新加坡公民身份,都是有可能的。一般而言,高净值客户取得EP身份后满2年以上,能够证明自己跟新加坡有比较密切的业务往来,每年能够在新加坡居住累计半年以上的时间,这样的情况下申请PR的概率会比较大一些。

五、新加坡家族办公室与离岸家族信托的结合

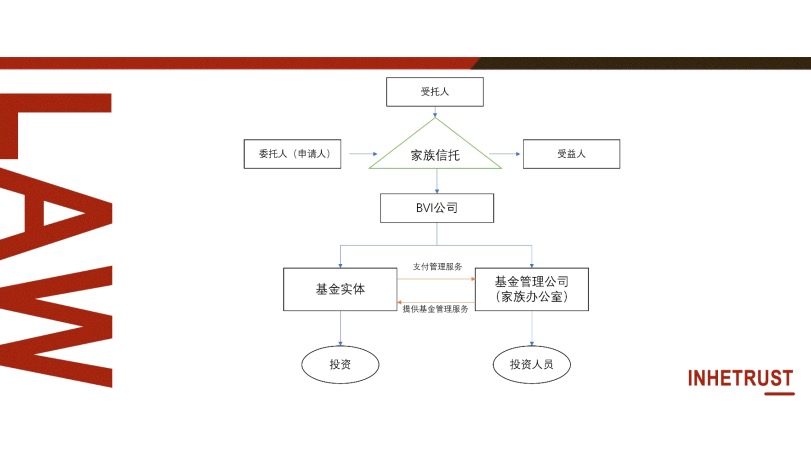

新加坡家族办公室计划还可以和离岸家族信托相结合。不管是高净值客户直接持有家族办公室还是通过一家控股公司(一般是BVI公司)持有家族办公室,都可以将架构转入离岸家族信托,由离岸家族信托来持有新加坡家族办公室所持有的资产,从而能够将新加坡家族办公室计划的税务筹划功能与离岸家族信托的财富传承和财富管理功能相结合。家族办公室与离岸家族信托相结合的法律架构如下:

当下紧张的俄乌局势正在引发世界局势的动荡,增加未来全球经济的不确定性,也势必影响中国高净值人群对海外财富的安全焦虑和不安,进而思考如何合理布局自己的境外资产。在此背景下,离岸家族信托进一步嫁接新加坡家族办公室计划进行离岸财富的管理,从跨境法律税务角度和应对当前世界局势来看,都是一个不错的法律架构。

中国高净值客户普遍存在“个人资产企业化、税务身份多元化、资产配置全球化”的跨境法税问题,建议在财富管理领域跨境法税专业人士的指导下,通过由离岸家族信托持有新加坡家族办公室的法律架构,免除新加坡特定投资收益的企业所得税,并利用新加坡家族办公室计划获得工作签证的基础上进一步进行税收居民身份的规划,从而实现税务规划与身份规划双管齐下的效果。

参考文献:

i 新加坡家族办公室计划为业界常见叫法,其表现形式是新加坡在《Income Tax Act》中规定了对相关形式基金的豁免,为方便阅读,本文统一称新加坡家族办公室计划。

ii 对应新加坡《Income Tax Act》第十条:accruing in or derived from Singapore or received in Singapore from outside Singapore.

iii https://www.iras.gov.sg/taxes/individual-income-tax/basics-of-individual-income-tax/tax-residency-and-tax-rates/working-out-my-tax-residency