深度 | 追剧中信银行新零售“撑杆跳”:助跑势能与压杆动能

来源:愉见财经

作者:夏心愉

“撑杆跳”

无器械协助的普通跳高,世界纪录是2.45米,而撑杆跳高的世界纪录是6.16米,其中2.5倍的差距就来自于杠杆的助力。因此如果撑杆跳成功,势必将带来一次量级的飞跃。

如何在助跑引杆阶段,提前预判这场撑杆跳的成功率?拆解其中技术要领,不妨观察其持杆助跑的势能、路径定位的效能、自身内功的体能、引杆压杆的动能。这些根基,都将深刻助推凌空一跃。

纵观银行业的零售转型,中信银行有着独特的“撑杆跳”优势:

- 放之中信集团发展全局,财富管理被中信集团定位为综合金融板块三大核心能力之一,中信银行零售金融将会是这一能力建设的重要枢纽与排头兵。这意味着,中信银行的新零售背靠的是全集团之力,依托“金融全牌照、产业全覆盖”的独有优势;

- 放之中信银行全行发展全局,当这家有着“对公之王”独特优势的银行咬定青山发展零售,这也意味着,新零售在起跳时就天然有着“公私联动”的获客能力、场景能力、优质资产获取能力,在这些核心能力之上,能够更快形成“财富管理-资产管理-综合融资”价值链循环;

- 再放之中信银行既有特色业务“金字招牌”的视角下,私人银行、出国金融、养老金融、汽车金融、信用卡业务等板块,形成了具有的中信辨识度与特色产品体系,这还意味着,一个具有规模的细分客群已被长期经营,他们同样是中信银行新零售的特有客群基底。

人无我有,人有我优。以上这三点中信银行新零售的独有背景优势,如同其手握起跳的“撑杆”——这是在发力点上的“势”,乘势而上。

英雄识时,时造英雄。当前“促进共同富裕”已是大势所趋也是金融使命,而财富管理作为资金端和资产端的连接器,对内盘活价值链运转后,对外能向客户输出价值,助力“共同富裕”——这是在时代时点上的“势”,同上乘势而上。

好风凭借力。中信银行新零售的起点是顺“势”与笃“志”:势在必行,志在必得。

半年前的中报季,“愉见财经”曾写过观察文章《中信零售银行:站上“撑杆跳”的新起点》(点击标题可跳转),彼时的中信银行新零售,正持杆就绪,在起点预备。

半年后,中信银行发布了2021年年报,零售增长结构与能力双优;在集团层面,中信金控正式获得设立许可,金控牌照落定;在银行层面,全力打造“客户首选财富管理主办银行”的路线图已经明晰,为匹配财富赛道而生的新零售组织框架已大刀阔斧调整完毕,专业人才队伍愈发丰满,资源保障更为充分。

可以理解为,这半年,中信银行新零售的“撑杆跳”,已经从图纸到工程,从起点就位到助跑引杆。

零售银行业讲究“春耕秋收”。自中信银行3月25日年报发布,截至4月1日小长假前收盘,中信银行(601998.sh)走出6连阳,5.24元的收盘价创下一年以来的新高;这一周14.91%的周涨幅,也创下了3年以来的单周上涨新高。

那么,中信银行新零售“撑杆跳”的这一跃,高度如何?成功率几何?回到开篇的预判逻辑,让我们一起追剧观察,中信银行新零售这次跳跃的势能、效能、体能与动能。

“路线图”

中信银行副行长吕天贵在业绩发布会上解读新零售战略,称之并非单点的战略改造,而是系统性的战略升级。言下之意,从路径到机制,从顶层能力设计到板块能力共建,从组织架构到人才团队,从经营能力到产品体系,都围绕新零售战略进行了全方位梳理,乃至重新架构。

风,起于青萍之末。这场量变,终会积累一场质变。

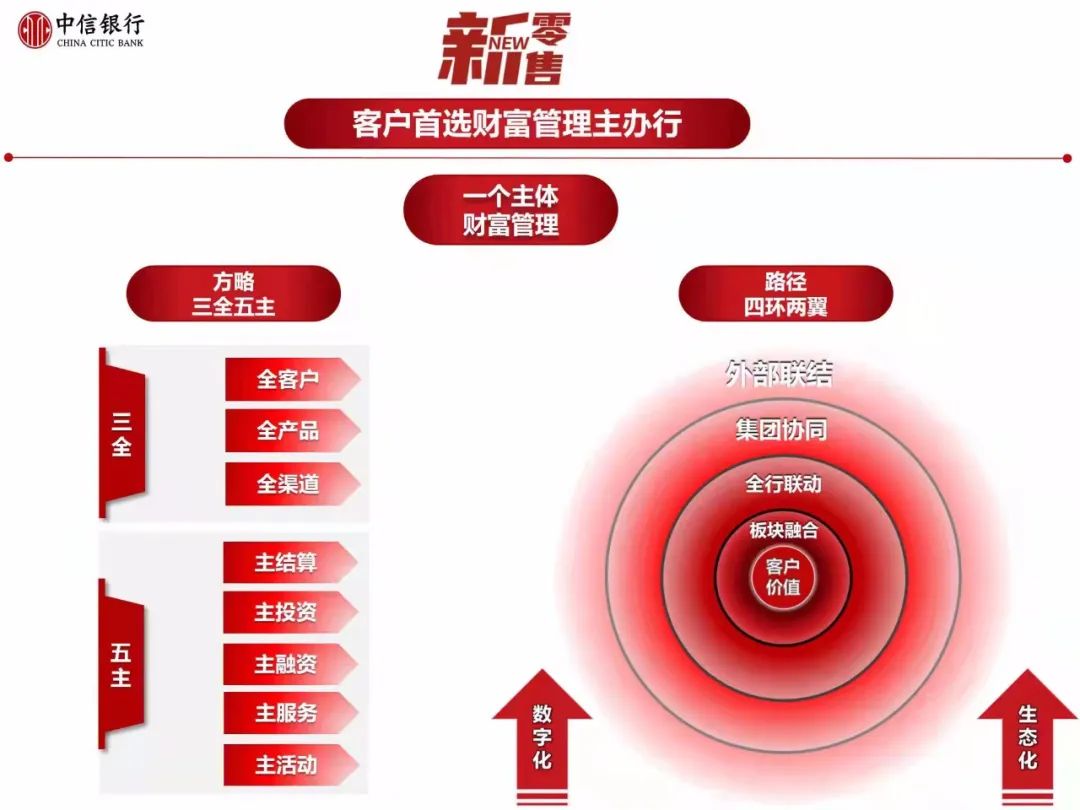

先来看“撑杆跳”的“路径定位效能”。中信银行新零售的版图,是“一体、三全五主、四环两翼”:

“一体”,即以财富管理为主体;

“三全”,即面向“全产品、全客户、全渠道”;

“五主”,即成为客户的“主结算、主投资、主融资、主服务、主活动”银行,这是一个能力体系,也是一组目标;

“两翼”,即在服务方式上,以“数字化、生态化”为两翼;

“四环”,即在内外部生态,由内而外次第形成“板块融合”、“全行联动”、“集团协同”、“外部联结”。

在服务的落脚点上,层层同心圆环起的中心,是“客户价值”。正如吕天贵所言:“我们是以客户为导向,在客户价值的视角下重构组织能力,对客户的需求提高快速反应能力。”

在战略的内核上,“三全五主、四环两翼”最后要推动的,是财富管理,亦即打造“客户首选财富管理主办行”。中信银行行长方合英对此提纲挈领:“新零售是一个体,财富管理是一个核;新零售是路,财富管理是在上面跑的车。”

“内功”

战略路线图的纲举,“四环”协同生态的目张。

这四环,环环彰显中信银行新零售的价值主张与“撑杆”优势,从中也能读懂这半年来他们对自身内功体能的加强,以及已逐渐展现出的引杆压杆动能。

i. “四环”的最内层最内层

环是在零售板块内部,在客户价值的视角下重审原有产品、渠道等逻辑,打破传统银行机制的条线竖井与割裂的服务体系,重构组织架构,形成敏捷机制。

值得一提的是,组织转型,向来是商业银行变革中最为关键的一步,也是最艰难的一步。去年底完成的中信银行零售组织变革,放之全行业,都具有样本意义和参考价值。

具体来看,在组织架构调整后,新设了财富管理部,为总行一级部,原零售银行部、数字金融部的部分团队和多项重要职能被并入。而原零售银行部更名为零售金融部(消费者权益保护办公室),负责战略规划、资源统筹、经营分析、绩效考核等,调整后的零售金融部职能变「轻」,重心在于板块层面的统筹与规划。

在“愉见财经”看来,这种“集中力量办大事”,举全板块之力托举、集板块各部门协同之力配合的立体化作战方式,本质上是以改善生产关系来释放生产力,击穿条线之间的“玻璃门”,实现垂直、扁平、敏捷的传导机制,从而形成客户、产品、渠道的一体化经营。

站在客户的视角,这也很好理解,因为客户需求本是一体化的,本没必要将存、贷、汇、卡、理财、私行等人为切割,犹如分科室挂号,去对应不同条线;而科层制、竖井状的传统条线结构与KPI设置,也不利于一站式响应客需,一揽子提供综合方案,也就不利于交叉营销和综合经营。中信银行的零售组织改革,对此直击痛点,直接从机制底层进行突破。

放眼在组织架构最为市场化的股份制银行梯队,目前在总行层面为财富管理战略专门形成类似架构的,还有诸如招商银行的财富平台部,以及同样在近阶段完成变阵的兴业银行零售体系,同为加码财富平台建设。招行、中信、兴业等机构,曾被市场演绎为各自领域的“XX之王”,代表了股份行梯队中的佼佼者,以各自特长与基因形成不同的零售流派;而他们,却在组织架构改革上不约而同,并流而行,由此也足可见,以更优化的体制机制养成内功、释放产能的时代性与必要性。

说回到中信银行新零售,除了组织改革积聚内功,还有管理层的专业开明与锐意进取,以及人才队伍的快速充实,释放新动能。

追剧近半年来最受市场关注的事件,是王洪栋加盟中信,现任中信银行财富管理部总经理。这位生于1977年的年轻管理层,却是经验丰富的财富管理行业老将,曾是招商银行财富管理部副总经理。他的到来,承接了再度开疆一家银行财富大时代的市场期望,也是中信银行新零售的如虎添翼。

除了部门领军人,总行分管副行长,多位分行一把手,都是在行内零售体系里成长起来的领导干部。这样一组管理层垂直搭班,这样一支更年轻的零售管理团队,势必能更深刻理解零售业务、理解零售市场、理解零售客群;理解零售是一场关于数字化、生态化和敏捷性的考验;理解零售究其根本,是对客户人心的播种,是春耕秋收,是一条需要战略定力和毅力的长跑赛道。

方合英行长在年报发布会上表示,总行管理层支持新零售,将继续保持战略定力,持续保持战略投入,加大资源倾斜,包括网点资源、科技资源、人力资源、薪酬资源……

顶层有设计,基层有干劲。在资源的倾斜下,2021年,中信银行大力扩充零售人才,强化一线零售队伍建设,加强理财经理配置。截至去年末,中信银行的支行理财经理队伍规模已经超过5000人,私人银行客户经理团队增员200名。未来这一势头还将延续,预计零售大数据领域的科技融合人员将会在2022年内增至百人团队。

ii. “四环”的次内层

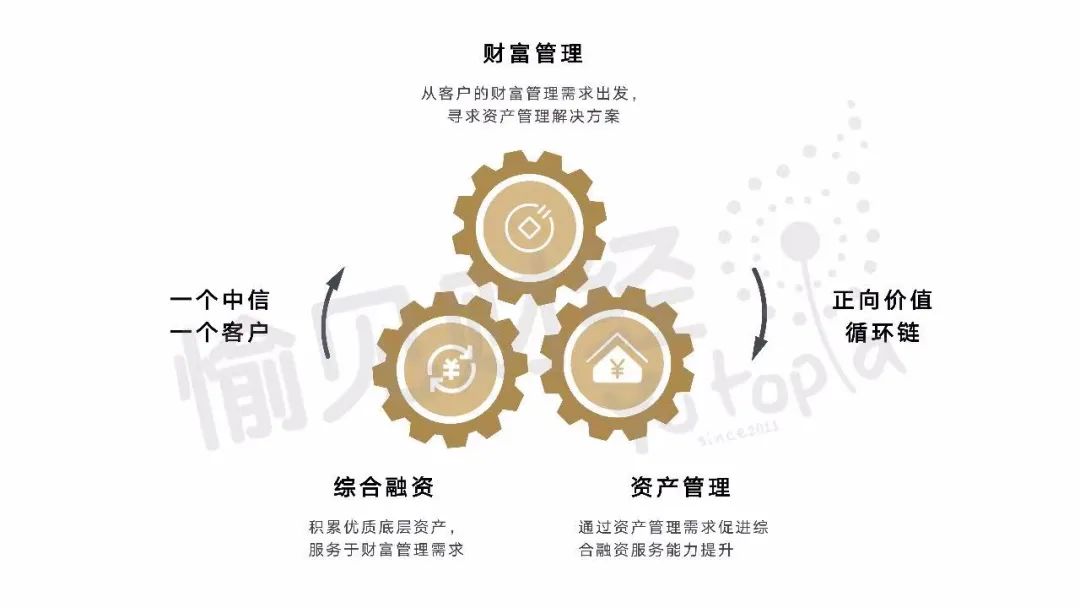

次内层是在中信银行的层面,实现全行联动,以“财富管理-资产管理-综合融资”形成自体驱动、正向循环的价值链。

“财富管理-资产管理-综合融资”这一价值链是如何正向循环的?

– “财富管理”在资金端,形成稳定的AUM规模和资金来源;

– “资产管理”则依托于理财子公司信银理财的优势与银行强大的资产组织能力,持续提高投研能力和产品竞争力,“资产管理”为“财富管理”打造货架;

– “综合融资”则是立足整体服务体系,全面提升优质客户和资产的获取能力。

这一价值链,是中信银行新零售“撑杆跳”的一根支杆,为新零售充分借力了中信银行的对公业务长板,实现“公私联动”。

比如,中信银行企业客户多,代发的合作基础就大,给零售带来了天然的交叉获客土壤;依托对公业务服务的企业经营者、管理者较多,为这些高净值个人定制“公私联动”金融,他们又将成为中信私人银行的潜在客群;而强于对公和投行,也意味着资产端优势,可储备优质底层资产。

iii. “四环”的中间环

中间环是在中信集团层面,未来将依托中信集团的综合经营优势,基于「中信优享+」平台,释放亿级客户的规模效应,做大、做强财富管理规模,做优「中信幸福财富」统一品牌。

对标起点同样偏于对公业务的平安银行,他们曾经的“三年再造新零售”缘何成功?杀手锏之一,就是“拥抱集团”,尤其是,依托寿险百万大军、全集团上亿的个人金融客户、3亿的互联网用户、丰富的金融场景。一个典型的案例是,平安将信托与银行的财富管理业务在产品和客户服务层面打通后,短短两年间就释放出了大量产能。

回看中信银行新零售,“拥抱集团”发挥整体优势,不也是他们手上的一张王牌,“撑杆跳”的又一支杆吗?

看集团资源禀赋。中信集团是中国最大的综合性企业之一,业务涵盖综合金融服务、先进智造、先进材料、新消费和新型城镇化五大业务板块,并在多个与中国经济密切相关的行业处于领先地位。

就在上月中,中信金融控股有限公司获得了央行发出的首批金控设立许可。中信金控将发挥中信智库一流的市场研究能力,整合子公司专业化优势,优化产品供给,以数据整合和挖掘为引擎,制定中信财富指数,构建全谱系、开放式的产品货架,汇聚精品形成“中信优选”共享产品池,并打造一站式资产配置平台和开放式交叉销售平台。

可以理解为,中信金控整合获客渠道,融合场景流程,打造服务闭环,为客户提供穿越周期、持续稳健的财富管理一体化服务。

集团资源犹如沃土,财富管理大平台根植其上汲取协同资源与养分,在“一个中信、一个客户”的理念之下,实现统一配置、全面资管、渠道融合、科技驱动。

– 从顶层设计而言,集团兄弟公司发挥整体优势,可推动投研共享、产品共创、品牌统一,为客户提供更全面的“金融+非金融”综合服务;

– 就财富管理而言,背靠集团亦可成为投研投顾、客户经营、产品服务供给与优化、优质资产共享的大生态、大平台,可以形成一条客户财富管理全生命周期的服务链。

在业务拟合的逻辑上,中信集团的联合舰队,有着强大的资产端,中信银行新零售体系,则有着庞大的客群,是优秀的资金端,“资产管理”与“财富管理”是此间的题中之意,两者在集团平台下迸发火花,打开全新的发展空间。

iv. “四环”的外层环

在最外层,“开放银行”的思想得到践行,链接的是集团外更多合作伙伴,形成财富管理产品与服务的生态,打造中信新零售的“朋友圈”。

在业绩发布会上,吕天贵举了由中信银行构建的银基合作开放财富平台「幸福号」的例子,试运行一个季度,「幸福号」已收获了不少头部基金公司进驻,逾68万客户关注和参与其中。

在以上“四环”实践中,数字化、生态化“两翼”已贯穿在了经营管理体系之内,成为“新零售”的基因。

“势能”

手握资源禀赋的“撑杆”,沿着“一体、三全五主、四环两翼”的路线,中信银行新零售“撑杆跳”已进入助跑阶段。从年报业绩数据来看,其助跑势能如何?

截至去年末,中信银行零售管理资产规模3.48万亿,零售信贷规模超2万亿,可比口径均位列股份制银行第二位。

分板块来看:中信银行信用卡的发卡量突破了1亿张,贵宾客户总量突破百万大关,近三年复合增长率14%;私行客户数超过6万户,近三年复合增长率21%,同样位列可比口径下股份制银行第二位。

看零售板块协同、以及全行层面“公私联动”的分项目成绩单:去年中信银行协同联合融资规模1.56万亿元,零售产品交叉销售规模达876亿元,分别较2020年增长45%和95%;拉动资产托管规模新增2276亿元;再以“公私联动”最具代表性的代发业务为例,去年该行有效代发工资客户数、有效代发额分别同比增长61%和40%。可见,发挥整体优势对业绩提升的支点作用和催化作用更加突出,“财富管理-资产管理-综合融资”价值链效应越发明显。

再看零售业务贡献度:去年,零售营业净收入在全行占比超过4成,较中信银行零售“二次转型”前已经翻番,零售营收对轻资本收入的贡献度也超过了4成。

执杆奋勇向前的中信银行新零售,即将跑到“撑杆跳”起跳点。这一跳,他们的首战目标是:

– 在行业中,零售规模和综合实力,要踏入股份制银行第一梯队;

– 在本行中,零售营收的占比要超过50%。

以两年为期,以财富管理为马,中信银行新零售,再上新征程。

– END –