如何促进家族企业的创新投入?

“创新是一项关乎企业可持续发展的长期导向性活动,是企业得以“长青”的必要条件。家族企业作为民营企业的主体,增强其创新能力,不仅对企业持续发展有帮助,而且对于建设创新型国家至关重要。企业创新特别依赖于人力资源的使用,利用人力资源推动企业创新是企业治理中一个比较重要的内容。高管掌握着企业资源分配的权力,在企业创新决策过程中扮演着主导角色,而家族力量的介入使得企业创新决策行为动因变得更为复杂。”

目前,国内外学者关于家族企业创新水平的研究,主要存在两种争议。一方面,家族企业自身资源稀缺制约着其创新投入。[1]或受宗族文化的影响,家族企业的创新投入不足。[2]另一方面,那些受融资约束小以及政府会适当补助的家族企业,经济的不确定性对其影响起到积极作用。[3]从并购商誉视角,发现并购商誉有利于家族企业创新投入。[4]Craig等学者认为与非家族企业相比,家族企业对于政策的理解运用更好,这不仅有助于提升其创新能力,还能够改善其财务水平。[5]那么,如何促进家族企业创新,保持企业核心竞争力以及永续发展变得至关重要。高管在企业的创新研发活动有着重要的话语权,由于委托代理问题,高管对于创新活动持有谨慎态度。而高管薪酬激励是如何影响家族企业的创新活动,目前研究较为模糊。原因可能有两个:

01

家族企业独特的结构,代理理论认为家族企业目标与非家族成员高管目标存在差异;

02

家族为了维持在家族企业中的地位,通常会基于家族关系而非专业能力去任命部分家族成员担任高管。[6]

伴随着近几年高管薪酬的逐步透明化,一些高管高薪受到外界广泛的关注。那么,对高管的薪酬激励是否能够激励其创新的行为,促进企业的创新投入,将是本文研究的重点。事实上,高管激励是提高企业竞争力的重要战略措施,对企业创新起着重要作用,尤其是在家族企业创新投入意愿不足的复杂背景下。

综上,鉴于家族企业创新投入不足以及动因复杂的背景,结合社会情感财富理论,本文以2014—2020年我国制造业家族企业上市公司为研究对象,探讨家族企业高管薪酬激励与创新投入的关系,进一步研究家族控制权对其关系的调节作用,以此寻找提升家族企业创新投入的方法,增强家族企业的核心竞争力。

一、理论分析与研究假设

01 社会情感财富理论

家族企业是人类商业史上最为占老且重要的组织形态,同时也是当代经济社会中具有旺盛生命力和影响力的现代组织。[7]无论在发达国家还是在发展中国家,家族企业都对经济与社会作出了巨大的贡献。在研究家族企业早期,学者们常常借用其他学科领域的理论来解释家族企业行为,如代理理论、资源管、利益相关者理论等,都无法很好地解释家族企业行为及其背后所隐藏的动机,缺乏贴合家族企业情景的研究理论及框架。在之后的不断探索研究中,Meijia等学者探究出更贴合家族企业情境的社会情感财富理论[8]框架,能够较好地诠释家族企业与非家族企业行为动机差异,成为当今家族企业的主要理论研究框架,拓宽了家族企业研究的认知体系与深度。随后,更多的学者加入到该理论的探究中,Breton Miller等[9]、Berrone[10]以及Miller[11]等等学者拓展了这一理论。虽然社会情感财富理论已经成为研究家族企业的主要理论视角,但是现有研究将社会情感财富理论当作整体概念,去分析家族企业异质性及企业行为背后的动机。因此,无论在理论层面还是在实证操作层面,其理论内涵与家族企业研究都还存在不少需要改进和完善的地方。

社会情感财富理论能够很好地分析家族企业创新决策背后复杂的动因。从社会情感财富总体视角可以发现家族企业,为了保存家族的影响和控制,所采取的创新活动的决策行为受到更复杂的因素影响,如何才能更好地开展创新活动以使家族企业能够持续发展,对于统筹企业运营发展的高管研究必不可少。Schuler等学者指出相对于家族内部高管,家族企业聘请外部高管更有可能影响组织变革,有利于公司发展策略的成功实施。[12]与非家族企业相比,家族企业高管中家族成员占据着主要席位,在企业决策中具有较高的话语权。潘红波等学者结合创新激励理论,发现相对于非家族成员高管,家族成员高管对创新失败的容忍性更高,更倾向于开展创新活动。[13]而家族企业对于非经济目标的追求,也潜移默化地影响着企业员工的行为和思想。无论家族成员还是非家族成员担任高管,其行为决策受到家族企业使命的影响。

02 基于社会情感财富理论的企业创新投入的研究

高管薪酬激励对家族企业创新投入的影响

企业创新是一项长周期性、多阶段性且劳动密集性的复杂活动,不但需要足够的物资和人力资本投入,还需各层级与各部门员集体协作、信息互通与风险承担。企业创新与发展需要大量的资源资本的支撑,高管个体所携带的商业资本作为一种无形的资源,对丁缓解企业创新面临的问题具有重要作用。[14]而研发投入回报可能存在滞后问题,会直接影响当期损益情况,改变短期的绩效成绩,导致高管的短期利益和声誉受到损。为了缓解相关利益的冲突,避免高管在决策中的短视行为,提高高管创新能动性以及对于创新活动的重视,家族企业需要通过制定合理的薪酬激励政策来改善现状。在当前市场背景下,高管自身财富的积累是职业生涯的重要目标,所以报酬激励对高管具有一定的吸引力。[15]缓解委托代理的矛盾,引导高管为长期可持续发展提高企业创新投入的意愿。从社会情感财富的家族成员对企业的认同维度来看,家族成员将家族企业看作是家族的延伸,他们非常看重自己以及企业的内外部声誉。对于利益相关者,家族企业更愿意承担社会责任,家族企业会使其决策对多方有利,促进自己在社会中的地位。[16]从社会情感财富的紧密的关系维度来看,家族企业内部的互惠关系不仅存在家族成员内部,也延伸到企业非家族成员以及利益相关者。因此,家族企业更愿意去对高管进行薪酬激励,使高管更有责任心、归属感,有益于企业治理。

高管薪酬激励是企业与个人双赢的选择,家族为了保护社会情感财富,追求非经济目标,会对高管等非家族成员等利益相关者承担更多的社会责任,以实现企业价值。[17]家族企业中的非家族成员高管,受到家族企业追求非财务目标的影响,使得高管与企业产生相互信任的社会资本,更加具有主人公意识,提升高管的积极性,促使非家族成员中的高管积极参与到创新战略的形成与调整的过程中。而家族企业中具有传承意愿的家族成员高管为了延续或积累社会情感财富,同时确保企业的持续健康发展,会相应地增加企业的创新投入。部分研究认为,在保护社会情感财富的同时,家族企业也会注重对创新的投入。如Hauck等指出家族企业为了保存并延续社会情感财富,会增加创新投入。[18]因此,无论是家族成员还是非家族成员高管,在薪酬激励的情况下,会更有意愿进行创新投入。综上所述,本文提出假设1。

假设H1:在家族企业中,高管薪酬激励与家族企业创新投入正相关。

家族控制权对高管薪酬激励与企业创新投入的影响

家族企业股权结构往往呈现出家族股权“一股独大”的特点。[19]这种股权结构使得家族在企业决策过程中占据较大的话语权,影响着企业未来发展的方针政策。而家族对企业的情感依恋,很可能会使得家族企业对创新活动保持一种保守或消极的态度。核心的家族成员可能受到资源的同质性和自身企业治理的局限性,不能够给家族企业带来竞争的优势。然而伴随着家族企业的发展和成长,必然需要更多的专业知识人才以及异质性的外部资源来支撑企业的发展及创新活动,这很可能对家族内部资源产生挤压和威胁。因此,为了避免家族控制权和影响力的降低,家族企业会尽可能避免社会情感财富的损失[20],采取短视行为,削弱高管在创新决策方面的决策权,导致家族企业的创新投入缺乏活力。

一方面,家族企业为留存社会情感财富的非经济目标与经济目标存在冲突,对企业研发投入产生重要影响。[21]高度集权的家族企业,家族的管理者往往将企业视为家族的延续,对企业的荣誉、社会影响以及地位有较强的认同。特别是在创始人家族企业中,家族创始人掌握着家族企业的绝对话语权,对于决策更为小心谨慎。因此,家族企业为了避免因创新失败而造成企业及个人的声誉和地位的不利影响,损害到对家族认同,会倾向于减少创新活动。[22]当家庭控制权较大时,家庭内部拥有主要决策权,创新决策容易受到家族的控制,可能会出现短视行为,表现为降低创新投入的资源,对高风险投资的回避。[23]另一方面,非家族成员的高管由于持股比例小,在调整家族股权结构方面高管的作用很弱,家族一家独大的局面难以改变,家族管理者在投资决策上往往比较谨慎,对创新持怀疑态度。因此,当家族控制权越高时,高管薪酬激励对创新投入的促进作用会被消弱。综上所述,本文提出假设2。

假设H2:家族控制权负,对家族企业高管薪酬激励与企业创新投入的关系起到负向调节的作用。

二、研究设计

01 数据来源

本文选取2014—2020年我国制造业家族上市公司为研究对象,在CSMAR家族企业上市公司数据库中,筛选出符合家族企业标准的样本数据。对样本数据进行以下处理:(1)剔除ST、*ST类企业;(2)删除有残缺值的企业;(3)利用winsorize对连续变量进行缩尾处理。最终获得了2415个面板数据。

02 变量定义

因变量

家族企业投入强度(RD)。参考李卫宁等学者的研究方法,用家族企业研发投入与营业收入的百分比来衡量家族企业创新投入。[24]

自变量

高管薪酬激励(PAY)。薪酬激励是企业高管所获的所有劳动报酬的总和,参考刘艳彬的研究方法,选取制造业家族上市公司高管薪酬总额减去家族成员高管薪酬部分取对数。[25]

调节变量

家族控制权(Pamcon)。从整个家庭的角度考虑分析,选择家庭成员的所有实际控制人所持有的上市公司的控制权份额,如果样本中存在多个实际控制人,则对控制权份额进行汇总和折算。

控制变量

股权制衡(B)、投资机会(TQ)、企业规模(Size)、企业年龄(Age)、资产收益率(Roa)、资本结构(Lev)、年份(Year)。变量的具体定义见表1。

03 模型构建

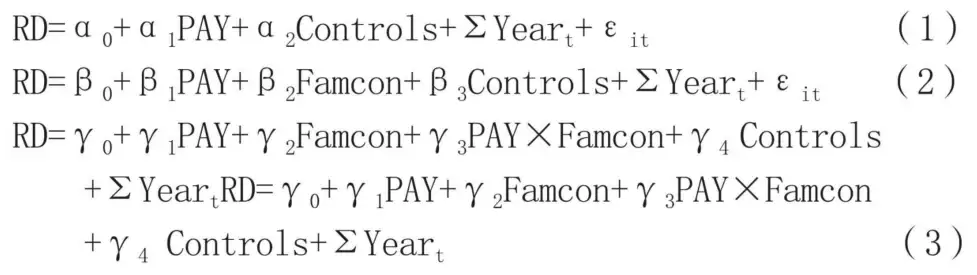

为检验家族企业高管薪酬激励、家族控制以及企业创新投入之间的关系,本文构建以下三个模型,对基本假设进行实证检验。模型中,Controls表示控制变量,αo、βo、γ。为常数项,α₁~α2、β₁~β、Y₁~Y4为相关系数,ei为残差值。

模型(1)包括了所有控制变量,检验了高管薪酬激励与家族企业创新投入之间的关系,验证假设1。模型(2)加入家族控制权(Famcon),模型(3)中加入了高管薪酬激励(PAY)与家族控制权(Famcon)的交互项(PAY×Famcon),进一步检验了家族控制权的调节作用,以验证假设2。

三、实证分析

01 描述性统计

表2为主要变量的描述性统计。

家族企业的创新投入(RD)平均值为4.814,最大值为76.350,最小值为0.017,均值为4.814,说明制造业的家族企业创新投入有较大的差距。高管薪酬激励(PAY)均值为14.710,标准差为0.651,最大值为16.410,说明家族企业高管薪酬激励的差别不大。除此之外,控股权平均值为43.19,说明样本中家族企业存在“一股独大”的情况,并且最大值为75.630,家族在企业系统中具有较大的话语权。因此,描述性统计的初步结果显示,在家族制造企业中,对创新的投资水平是不够的,而且存在一定程度上有差异;家庭参与的特征明显,家庭控制的程度相对较高。

02 相关性分析

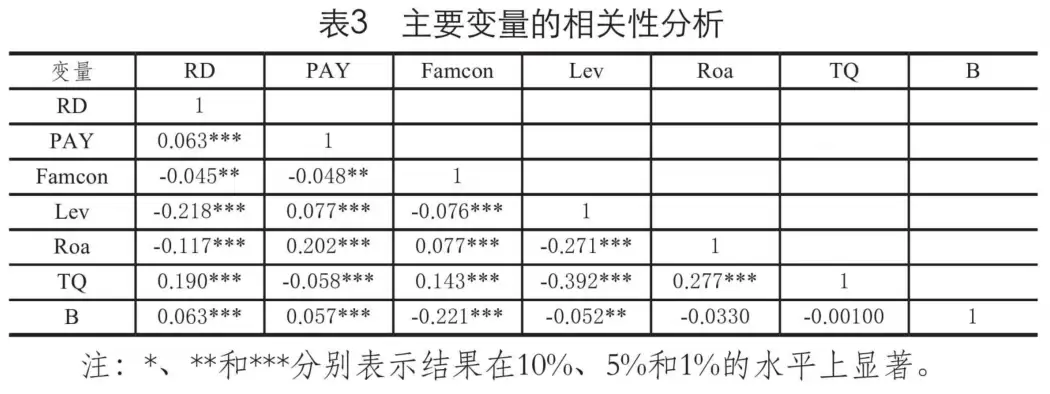

表3为主要变量的相关性分析的结果。

首先,高管薪酬激励(PAY)与家族企业创新投入(RD)相关系数为0.063,说明家族企业高管激励与企业创新投入正相关。其次,家族控制权(Famcon)与研发投入(RD)相关系数为-0.045,说明家族控制权与企业创新投入负相关。除此之外,股权制衡(B)与研发投入(RD)相关系数为0.063,说明家族权力的制衡有利于家族企业创新投入。最后,对各变量进行了多重共线性检验,发现本文变量不存在多重共线性。

03 回归结果分析

高管薪酬激励与家族企业创新投入关系

家族企业投入强度(RD)。参考李卫宁等学者的研究方法,用家族企业研发投入与营业收入的百分比来衡量家族企业创新投入2。

家族控制权的调节作用

模型(2)是在模型(1)的基础上加入家族控制权(Famcon),家族控制权的相关系数为-0.021,说明家族控制与创新投入呈负相关关系,并在1%水平上显著。这也就说明,控制权越高度集中的家族企业,其创新投入越受到束缚,家族控制程度是影响企业创新投入水平的重要因素。

模型(3)进一步检验了家族控制权的调节作用,在模型(2)的基础上加入交互项(PAY×Famcon)。表4中,交互项(PAY×Famcon)相关系数为-0.020,交互项为负并且在1%水平上显著,交互项与自变量系数符号相反,表明家族控制负向调节高管薪酬激励与企业创新投入的关系,在家族控制权较为集中的情景下,高管薪酬激励对家族企业创新投入的积极作用将会削弱。验证假设2成立。

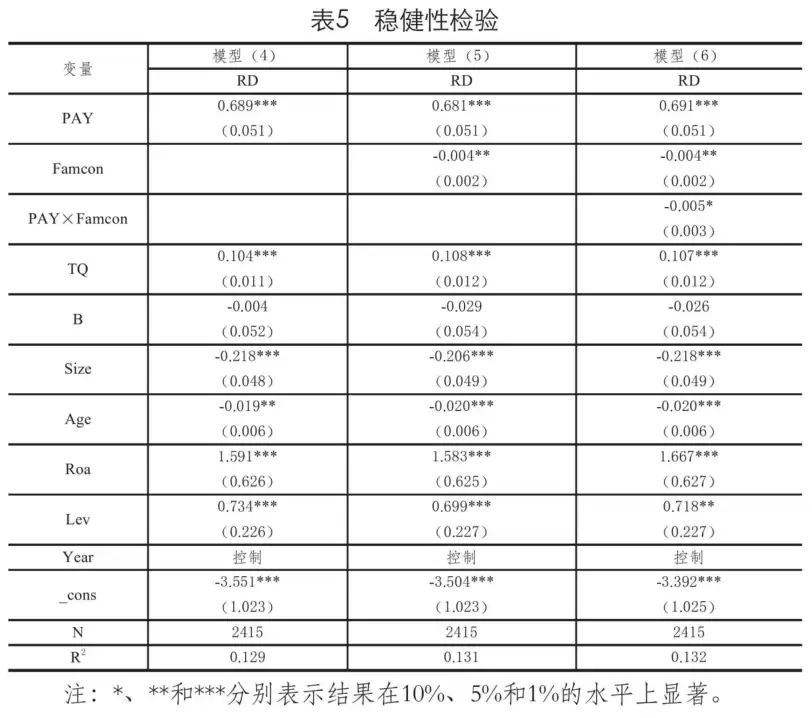

04 稳健性检验

为进一步验证研究的可靠性,选择变换变量的测量方式进行稳健性检验。本文选择将创新投入的测量方式换为企业的创新投入与总资产之间的比值。表5为稳健性检验结果,主效应中PAY的相关系数为正,并在1%水平上显著相关;交互项(PAY×Famcon)系数为负,并在10%水平上显著,自变量系数为正,与表4结果基本一致,表明前文研究结论依旧稳健。

四、结论与启示

01 研究结论

针对家族企业创新投入的问题,通过实证研究发现。高管薪酬激励可以促进家族企业的创新投入。缺少外部人力资源支持和对非经济目标的盲目追求是家族企业创新投入不足的重要因素,也是家族企业在社会主义市场经济高质量发展下亟须解决的重要课题。通过对高管实施合理的薪酬激励政策,增强非家族成员高管归属感以及对自身工作的成就感,鼓励高管进行创新思考和敢于创新决策,同时也要提升家族成员在创新投资上的信心,合理积累社会情感财富的存量,以促进家族企业创新投入水平的提升。

家族控制权过高是创新投入不足的一个重要因素。当家族控制权越集中时,家族对于有限的资源配置越谨慎,对于创新决策顾虑越多,容易采取短视决策。相较于非家族企业,家族企业创新决策行为动机更加复杂,非家族高管创新决策的作用时常被削弱,家族高管在决策时容易受到家族使命愿景的影响,对创新实践持有消极的态度,使得高管激励政策发挥效果欠佳。在家族企业中股权制衡普遍比较低情形下,如何平衡这种状态以促进家族企业创新发展,是未来研究重要角度。

02 启示

家族企业可以通过制定合理的高管薪酬激励政策,以刺激其创新动力,但是家族控制权过高,股权失衡不利于激发高管的创新意愿。所以,解决家族企业创新不足问题,不仅需要对高管进行激励,还需要从家族参与开始,过度的家族参与会对企业创新产生负面影响,而这又会影响企业可持续发展和企业转型。因此,家族企业在改善企业创新动因时可以采取以下措施。首先,在家族企业战略决策当中,应当适当地降低家族的绝对控制权和影响,合理地提高股权制衡的强度,克服家族企业对社会情感财富的过度追求而使企业的竞争力停滞不前,防止出现短视行为。其次,家族企业在积累社会情感财富的同时,也需要增强家族企业的创新投资意愿与投资信心,提升企业核心竞争能力。最后,在经济环境不断变化的情况下,家族企业更需要具有长远的眼光,以使得家族企业得以“长青”,代际传承能够平稳度过,就需要家族企业要进行长远的谋划和创新投资,使得企业在不确定的制度环境下,能够具有更多的竞争优势。

本研究仍有不足之处,还需要进一步研究。首先,本文只从单一角度去考虑影响家族企业创新投入的因素,未来可以与动态视角相结合,探究如何才能更好地促进家族企业的创新,提高家族企业的竞争力进而使得企业得以长期发展。其次,家族企业的差异性所导致创新投入的差异,本文未能深入分析,在以后的研究中可以针对家族企业的异质性或者社会情感财富分类的视角,进行差异性的比较研究。最后,目前这对于社会情感财富的衡量或者科学的量化,这方面的研究似乎还不充分,一定程度上的限制了基于社会情感财富理论对企业创新行为的研究分析。因此,对于社会情感财富理论的科学度量与家族企业行为研究也是未来研究中的重点。

-END-

参考文献

[1]陈凌,窦军生.2016年中国家族企业健康指数报告[M].杭州:浙江大学出版社,2016.

[2]薛胜昔,李燕丽,薛史星.宗族文化与企业创新投入[J].金融评论,2021,13(5):75-90,125.

[3]杨昊昌,温军,陈学招,经济政策不确定性与家族企业创新:融资约束及政府补助视角[J].科技进步与对策,2022,39(8):80-88.

[4]李健,崔雪,陈传明.家族企业并购商誉、风险承担水平与创新投入:基于信号传递理论的研究[J].南开管理评论,2022,25(1):135-146.

[5]Craig J, Dibrell C.The Natural Environment, Innovation, and Firm Performance:A Comparative Study[J].Family Business Review,2006, 19(4):275- 288.

[6]孙梁凯.非家族高管涉入如何影响企业创新投入?:基于冗余资源的调节作用[J].科技管理研究,2022,42(9):82-90.

[7]李新春,贺小刚,邹立凯.家族企业研究:理论进展与未来展望[J].管理世界,2020,36(11):207-229.

[8]Gomez Mejia L R, Haynes K T, Nunez NickelI M, et al.Socioemotional Wealth and Business Risks in Family-controlled Firms:Evidence from Spanish Olive Oi1 Mills[J].Administrative Science Quarterly,2007, 52(1):106-137.

[9]Breton Miller L, Miller.Why do Some Family Businesses Out-compete? Governance Long-term Orientations and Sustainable Capability[J].Entrepreneurship Theory and Practice,2006,30(6):731-746.

[10]Berrone P,Cruz,Gomez Mejia.Socioemotional Wealth in Family Firms: Theoretical Dimensions, Assessment Approaches and Agenda for Future Research [J].Fangily Business Review,2012,25:258-279.

[11]Miller, Breton Miller.Deconstructing Socioemotional Wealth[J].Entrepreneurship Theory and Practice, 2014, 38:713-720.

[12] Schuler R,Jackson S.Linking Competitive Strategies With Human Resource Management Practices[J].Academy of Management Perspectives, 1987(3):207-219.

[13]潘红波,陈世来.CEO或董事长的亲缘关系与企业创新:来自家族上市公司的经验证据[J].山西财经大学学报,2017,39(1):70-82.

[14]张宏亮,李晨.核心高管商业资本与企业创新[J].金融理论探索,2022(1):51-60.

[15]孙自愿,潘奕文,陈允晗,高管薪酬激励、内部控制质量与技术创新动态能力[J].中国矿业大学学报(社会科学版),2021,23(2):88-101.

[16]张洪君,家族企业社会责任的社会情感财富动因分析[J].财务与金融,2014(5):54-58,63.

[17]徐佳铭.社会资本对企业价值的影响研究[J].上海管理科学,2020,42(6):63-68.

[18]Hauck J,Prugl, Reinhardd. Innovation Activities During Intra-family Leadership Succession in Family Firms:An Empirical Study from a Socioemotional Wealth Perspective[J].Journal of Family Business Strategy, 2015,6(2):104- 118.

[19]Gomez Mejia L R, Haynes K T, Nunez NickelI M,et al.Socioemotional Wealth and Business Risks in Family-controlled Firms: Evidence from Spanish Olive 0il Mills[J].Administrative Science Quarterly,2007, 52(1):106-137.

[20]陈凌,吴炳德.从二元性走向二重性:反思家族企业与创新的关系[J].福建论坛(人文社会科学版),2014(3):17-21.

[21]李常洪,郭嘉琦,焦文婷,等.家族控制与企业创新投入信息透明度的调节效应[J].科技进步与对策,2018,35(23):106-112.

[22]于树江,杨睿,李艳双.社会情感财富、创新环境与家族企业创新投入[J].工业技术经济,2020,39(12):70-77.

[23]许永斌,万源星,谢会丽.家族控制权强度对企业科技创新行为影响研究[J].科研管理,2020,41(6):29-36.

[24]李卫宁,张妍妍,吕源,二代涉入时间越长越不利于家族企业创新投入吗?[J].外国经济与管理,2021,43(8):51-72.

[25]刘艳彬.基于行业环境的上市公司资源配置与绩效关系研究[D].长沙:湖南大学,2013:71.

免责声明

文章出处:《全国流通经济》

作者简介:刘燕璜,安徽大学商学院硕士研究生;研究方向:人力资源管理。

免责声明:“财策智库”公众号涉及的内容仅供参考,本公众号所发文章代表作者个人观点,不代表本公众号立场,同时不构成对所述产品及服务的出价、征价、要约或要约邀请,不构成买卖任何投资工具或者达成任何合作的推荐,亦不构成财务、法律、税务、投资建议、投资咨询意见或其他意见。对任何因直接或间接使用本公众号涉及的信息和内容或者据此进行投资所造成的一切后果或损失,本公众号不承担任何法律责任。公众号内的文章版权及相关权益归相关内容提供方所有,如涉及侵权等问题,请联系微信号:jibao1112

投稿及合作:wealthmagazine@163.com

【财策智库 WEALTH PLUS】财富管理行业的学习分享及资源整合平台,微信公众号内搜索“财策智库”即刻关注!