中国财富管理市场迎来发展新机遇

智库导语

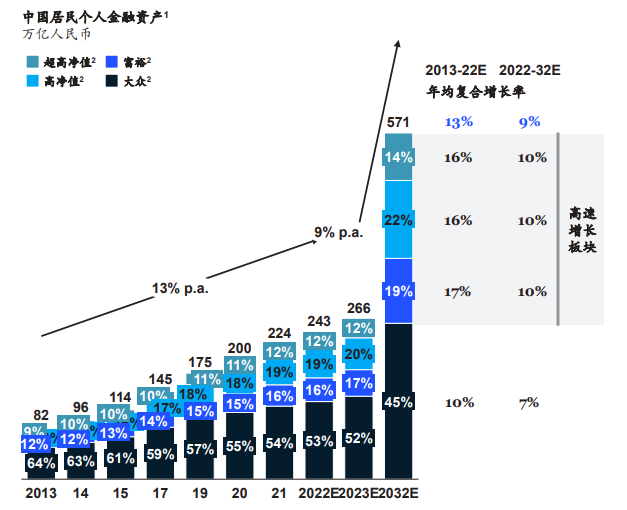

中国财富管理行业正迎来新的发展时期。截至2022年底,中国居民个人金融资产已经达到近250万亿,使其成为全球第二大财富管理市场。在过去的10年里,居民对财富管理的需求不断增长,数字化浪潮和行业创新的涌现共同推动了中国财富管理行业的高速发展。展望未来10年,预计个人金融资产将以9%的年复合增长率稳步增长。到2032年,全国整体个人金融资产预计将达到571万亿。面对这一具有历史意义的发展机遇,中国领先的财富管理从业者们不仅需要思考如何把握市场趋势,更需要具备前瞻性的能力,以实现可持续、高质量的发展。 财富管理市场持续增长,富裕及以上客群成为核心驱动力根据麦肯锡全球财富数据库的统计,过去10年,中国富裕及以上家庭个人金融资产占比持续提升,从2013年的36%增至2022年的47%。预计到2032年,富裕及以上客群个人非存金融资产占比将超过55%。 与此同时,受年龄、财富来源、投资目标、风险偏好等多种因素的影响,这一类客群在财富管理方面呈现明显的差异化需求。他们对于风险较高的权益类产品、跨境投资机会、投顾服务以及整体财富规划等方面都有个性化的偏好。因此,如何为这一具有鲜明价值主张的富裕及以上客群提供量身定制的产品和服务方案,已成为财富管理机构亟需解决的首要问题。

个人投资者财富管理成熟度较低,财富结构逐步向多元化转型

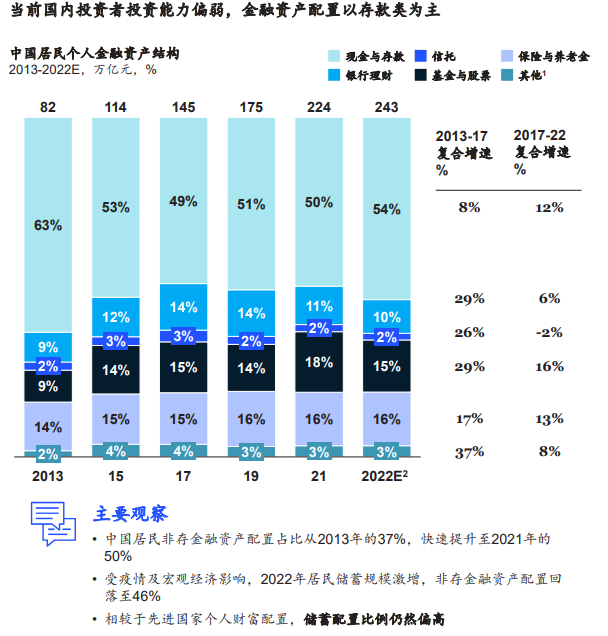

在过去的10年里,中国个人财富资产配置逐步转向多元化,脱离了过度依赖储蓄的情况。个人现金及储蓄规模经历了激增式的转变,而无风险资产占比则稳步下降,居民非至130万亿,同比增长逾15%。与此同时,国内存金融资产配置占比从2013年的37%迅速提升至2021年的50%。

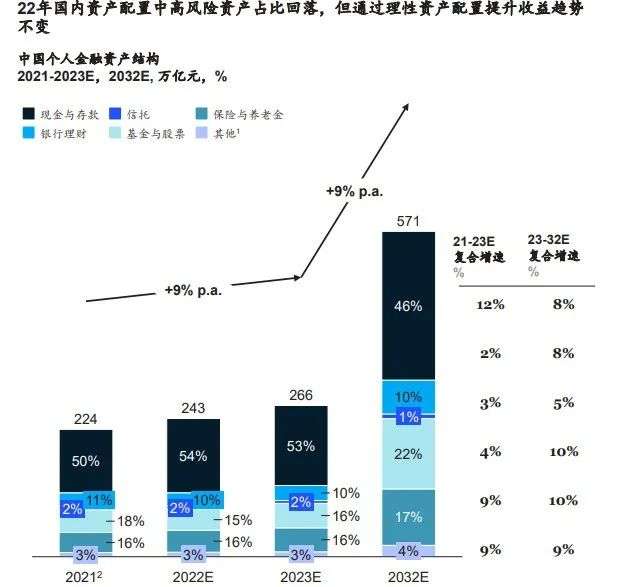

然而,受到外资本市场波动的影响,资产估值波动较大。刚刚过去的2022年,资产规模增长停滞,资产配置占比回落至46%,经历了六年来的首次下降。这一现象主要受到疫情及宏观经济影响,国内出现了短期居民财富的波动。

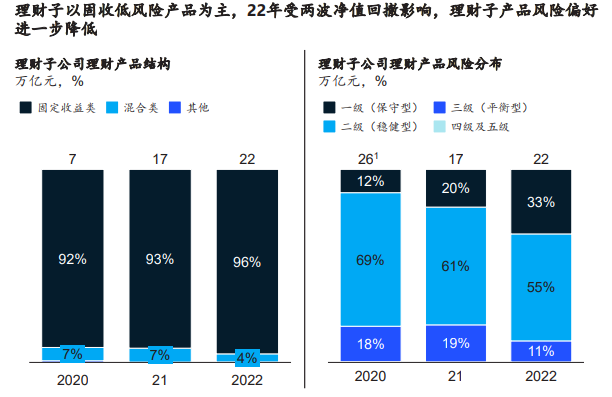

国内银行理财产品整体以固定收益等低风险产品为主,银行固定收益类产品占比在整个行业完成净值化转型后超过了90%。在过去的两年里,受宏观经济压力的影响,银行理财产品经历了两次“破净潮”,尤其是那些风险等级在三级平衡型及以上的产品逐渐失去了吸引力。

在面临大规模赎回压力的情况下,银行理财子公司的风险偏好在完成转型后进一步降低,目前以二级稳健型及一级保守型产品为主。具体而言,稳健型产品占比在2022年达到55%,相较于2020年增长21%;保守型产品占比为33%,较2020年增长了21%;而平衡型产品占比则由2020年的18%下降至2022年的11%,下降约7%。

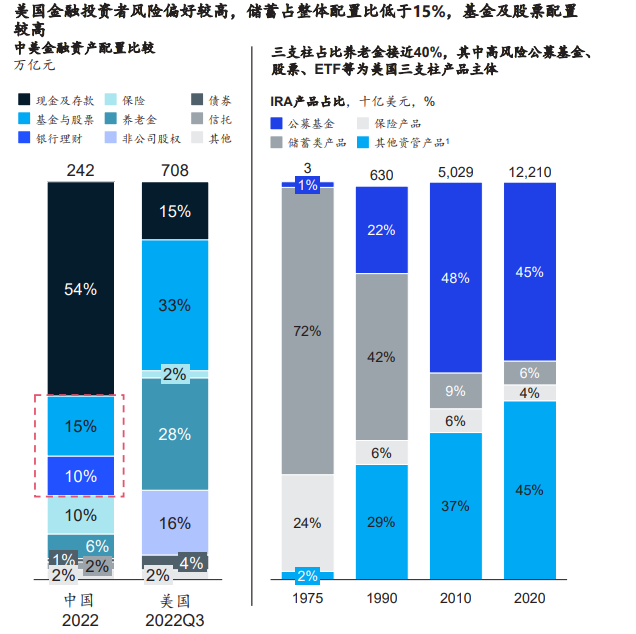

与海外领先市场相比,中国财富管理客群的理财能力相对较弱,资产配置结构仍存在较大的优化空间。相对而言,美国个人投资者的风险偏好较高,储蓄占整体配置的比例低于15%。基金及股票是个人金融资产的主要配置品种,截至2022年三季度,这两者约占其整体资产配置的33%。此外,美国养老金约占整体个人金融资产的28%,截至2020年末,养老金中的第三支柱(IRA)规模为12.2万亿美元。

在IRA账户中,具有较高风险的公募基金、股票、ETF等投资产品是重要的投资主体,截至2020年,它们合计占比逾90%。通过几十年的积累,美国个人客户积累了更丰富的投资经验,更认可资产配置为核心的财富管理模式,能够更理性地应对市场波动。相比之下,国内个人金融资产配置还不够多元化,整体资产配置的偏离度高,投资成熟度有待进一步提升。

投资结构调整,其中权益等高风险产品占比上升

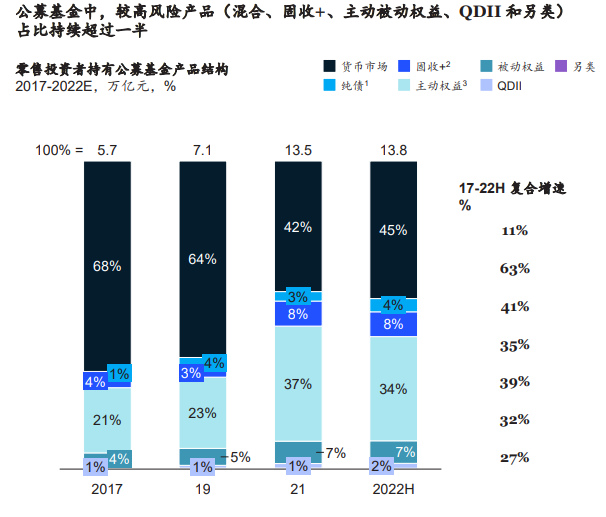

国内客户的风险偏好正在逐步提升,个人基金与股票持有规模高速增长,2017-2022年的年均复合增长率达到16%,在所有投资品类中增速居前(详见图2)。具体而言,随着投资产品的不断丰富,公募投资策略也日益多元化,基金权益的配置比例也得以持续优化。其中,货币基金的持有比例从2017年的68%降至2021年的42%。

主动权益基金仍然是最重要的非货币基金配置,占整体资产配置比例超过30%。尽管2022年全球市场受到多重不确定性因素的影响,个人投资者的风险偏好略有下行,但借鉴海外经验,我们认为权益类产品占比将会持续增长。

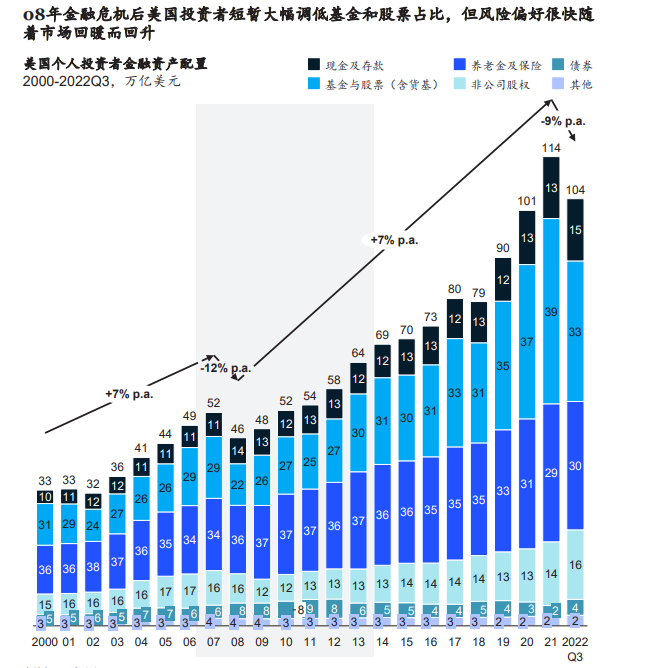

回顾美国个人投资者金融资产配置变化趋势,尽管经历了2008年次贷危机的猛烈冲击,2000-2020年美国投资者金融资产的年均复合增长率仍然突破了5%。尽管2008年金融危机发生时,全美金融资产规模从52万亿降至46万亿美元,居民储蓄短暂回流,基金和股票配置从29%降至22%。但危机发生后的第二年,投资市场就大幅反弹,股票和基金占比在2021年达到了39%的最高峰。

实际上,美国投资者在养老金的第二和第三支柱中,股票和基金的占比也很高,因此它们在金融资产中的整体配置远超过一半。因此,一些深谙此道的领先金融机构在市场回撤时往往反其道而行之,加大战略性投入。例如,北美某领先的财富管理机构在金融危机时采取收购竞争对手核心业务的策略,从而巩固了其全球顶尖财富管理机构的地位。

2022年受宏观经济下行和资本市场波动影响,中国投资者风险偏好显著降低。借鉴海外领先市场发展经验,我们认为在新周期下,随着投资者教育和金融产品供给不断完善,个人投资者资产配置将趋向于均衡发展,诸如基金股票等较高风险的投资产品未来增速有望加快,同时养老金账户资金也将流向各类基金和银行理财产品。

据测算到2032年,国内居民个人金融资产将突破571万亿,并保持约9%的年均复合增速,其中存款占比将持续下降,风险资产占比则显著提升。

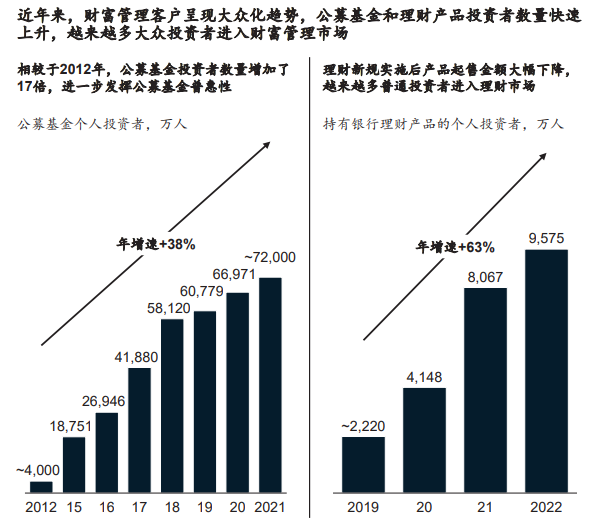

投资结构挑战,其中权益等高风险产品占比逐步上升随着金融产品的逐渐普及,公募基金和各类理财产品的投资者数量快速上升,越来越多的大众投资者进入财富管理市场。截至2021年,国内公募基金个人投资者数量约为7.2亿,较2012年增加了17倍,年增速达到38%,进一步发挥了公募基金的普惠性。同时,在理财新规实施后,银行理财产品的起售金额大幅下降,投资门槛取消,个人投资者数量因此大幅增加,由2019年不足2500万跃升至2022年近1亿人,年增速高达63%。

2022年进入“全面净值化”新阶段后,资本市场尤其是债市持续调整,引发了国内银行理财产品的“破净潮”。与此同时,个人投资者数量仍保持近20%的逆势增长,显示零售客户对理财业务普遍具有较高信心,财富管理需求持续增长趋势明显。

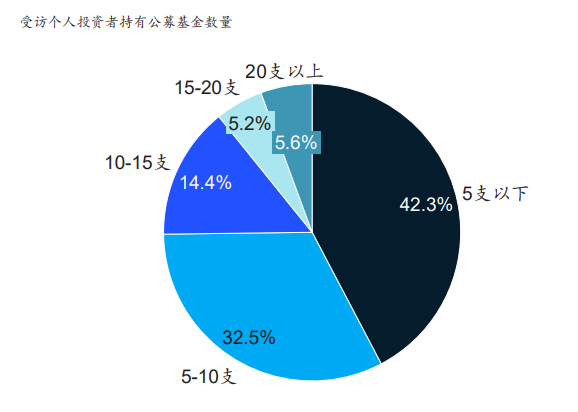

个人投资者往往试图通过持有多只产品来分散风险,但实际上由于缺乏资产配置能力,并未实现收益最大化。个人投资者在基金产品的分散程度普遍较高,超过57%的投资者持有5只以上的基金,其中有超过10%的投资者持有15只以上的基金产品。

然而,从投资品种的角度来看,个人投资者尚未能够合理配置产品组合,非货币基金的持有人规模相对较低,据测算,实际配置非货币基金产品的投资者仅有1.3亿人。

在这其中,以互联网为代表的第三方销售平台和传统券商对非货币基金投资者规模的增长做出了最大的贡献。就互联网三方渠道来看,非货币公募基金的销售保有规模从2021年初的1.75万亿增至2022年末的2.58亿,而券商渠道则从同期的0.97万亿增至1.44万亿,二者的年化复合增速均超过20%。

与此同时,互联网和券商渠道的客户数量也在不断增长。截至2020年底,场内基金投资者达到了2515.7万,新增移动互联网基民约为6000万,互联网基民用户数量突破1.2亿,同比增长90.79%。总体而言,个人投资者虽然试图通过丰富资产组合来配置,以分散风险,但实际上配置的投资品种仍然相对单一,未能有效实现投资的分散效果。财富管理市场持续增长,富裕及以上客群成为核心驱动力

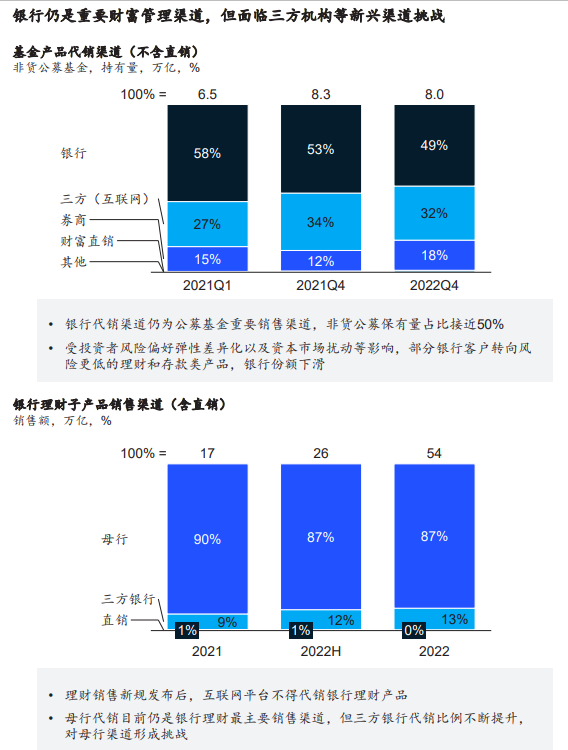

从整体金融资产保有渠道来看,银行仍然是财富管理的主战场。银行财富管理业务以存款和代销银行理财产品为基础,同时提供代销保险、基金、信托、贵金属交易等多种产品,相较于其他财富管理机构,银行在产品货架方面具有绝对优势。据估算,目前约40%的零售非存款金融投资产品仍通过银行渠道销售。

尽管未来银行的财富管理业务市场份额或将受到业务模式更加灵活的第三方机构以及其他传统金融机构(如证券公司)的挤压,但银行在个人财富管理领域的重要地位仍然难以撼动。从细分产品来看,银行理财产品仍以母行销售为核心渠道,但第三方机构代销和券商在非货币公募基金的销售规模上取得了进一步突破。一方面,受监管约束,互联网平台无法代销银行理财产品,因此99%的银行理财子产品仍由银行代销,其中以母行代销为最主要销售渠道。

与此同时,第三方银行代销的比例不断提升,截至2022年,其销售占比已升至13%。随着银行理财子公司不断加强自身直销渠道建设,未来直销渠道的销售占比预计将提升,但仍然难以撼动银行母行代销渠道为主的格局。另一方面,各大券商在财富管理领域不断发力以争夺市场份额,而互联网理财平台则致力于满足年轻客群的投资需求。这两者逐步蚕食银行在非货币公募基金的份额。受此影响,国内银行在非货币公募基金销售渠道的市场份额从2021年一季度的58%锐减至2022年底的49%。

此外,在全球市场去年大幅波动的情况下,由于银行客户自身的风险偏好和投资习惯,个人投资者倾向于赎回部分高风险投资产品,选择风险较低的存款和理财类产品,使得银行财富管理业务市场份额面临严峻挑战。

当前,银行财富管理的主力客群平均年龄较互联网渠道客群更高,其理财行为特征也各异。尽管在线渠道对银行主力客群的渗透率逐步提升,但线下网点和客户经理仍然是此类客群理财业务的首选。

由于主力客群在理财信息获取与筛选方面的精力有限,更倾向于从专属理财顾问和客户经理处获取直接投资建议。相对于年轻客群,他们的风险容忍度较低,更趋向于采取稳健投资以平衡风险与收益,其理财目标常与人生阶段性目标相挂钩,如家庭保障、子女教育和退休养老。尽管互联网财富管理平台凭借数字化程度和品牌传播等方面的优势赢得了年轻客群的广泛青睐,但并不能完全满足其全方位的理财需求。作为第三方代销机构,互联网平台在理财产品定制和投资知识专业性上存在较大短板,而银行财富管理部门则拥有相对较强的产品研发能力和理财专业知识储备,更有可能提供符合年轻客户需求的优质产品与服务。综上所述,银行财富管理部门需要进一步推动自身数字化转型,提升对年轻客群的线上触达能力,及时调整现有营销渠道、营销内容与形式,通过打造年轻化、专业化的品牌形象主动吸引年轻客群,并不断创新产品以迎合年轻客群内部差异化的需求。跨境财富潜力巨大,境外配置潜力增长

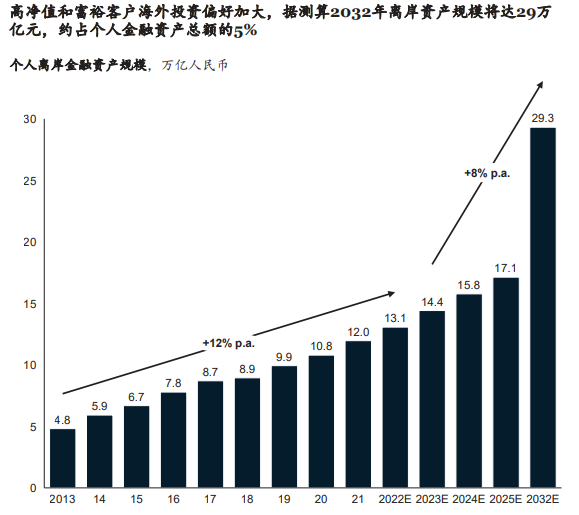

随着居民财富的不断积累和机构对稳健投资收益的追求,海外资产配置的需求也在持续增加。在国内,居民对全球化投资的意愿较高,尤其以富裕和高净值以上人群为主。中国香港地区仍然是中国内地投资者首选的主要离岸中心,而新加坡等新兴离岸市场的吸引力也在不断增强。

根据麦肯锡的研究显示,中国家庭的海外资产配置比例相较于发达市场仍然较低,仅占个人金融资产总额的5%。未来,境外可投资资产有望持续增长,预计到2032年底,国内居民个人离岸资产规模将达到29万亿元。

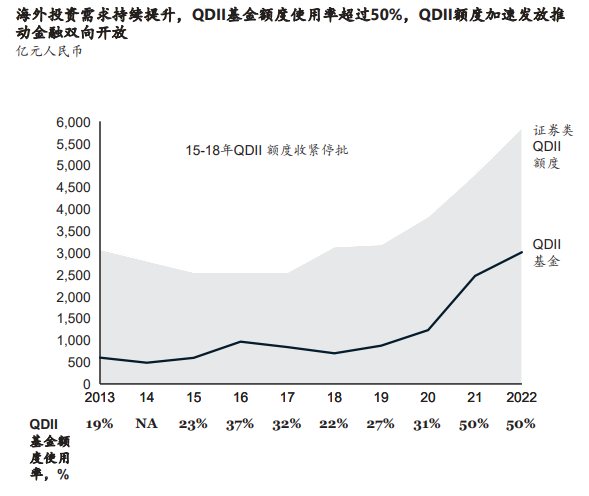

随着国家金融市场双向开放的加速,跨境投资渠道不断涌现,境外投资额度供给也在持续提升,以满足各类客户的投资需求。ODII(境外直接投资)获批机构数量与跨境投资额度均呈快速增长。作为QDII(合格境外机构投资者)基金发行主体,截至2022年底,公募基金累计获批额度达860.7亿美元(约6000亿元人民币)。全国QDII基金资产净值约为3000亿元,2017-2022年年均复合增速达179%。

此外,QDII基金额度的使用率也在持续提升,从2018年的22%攀升至目前的50%。随着中国居民财富的不断增长和资本市场的开放,资产配置将更趋国际化,成为中国个人投资者的必然选择。

由于国内金融机构远不能满足居民日益增长的境外投资需求,一些境外领先机构正在获取较大的离岸资产管理份额。同时,一些国内领先银行和金融机构正加大力度打造专业的全球离岸中心,通过境内外协同,提供更了解和贴合国人需求的产品和服务,以满足不同客户的跨境理财需求。

文章来源:麦肯锡金融业白皮书

免责声明:本文涉及的内容仅供参考,本文所发文章代表作者个人观点,不代表发布者立场,同时不构成对所述产品及服务的出价、征价、要约或要约邀请,不构成买卖任何投资工具或者达成任何合作的推荐,亦不构成财务、法律、税务、投资建议、投资咨询意见或其他意见。对任何因直接或间接使用本文涉及的信息和内容或者据此进行投资所造成的一切后果或损失,本文不承担任何法律责任。