全球家族办公室的投资策略与投资偏好是什么?

智库导语

在2023年金融市场持续上行、经济恐将衰退担忧的背景下,许多家族办公室比往年更重视加快调整其资产配置,采取了防御性与加大风险偏好并重的策略。针对此背景,花旗银行对全球家族办公室进行了调研。值得注意的是,调研中超过一半的家族办公室受访者表示加大了固定收益配置,38%的受访者增加了私募股权配置,另有38%受访者削减了公募股权配置。这表示家族办公室调整了以往常见的投资模式,即着眼长远、部署耐心资本并进行边际短期调整。

全球总览

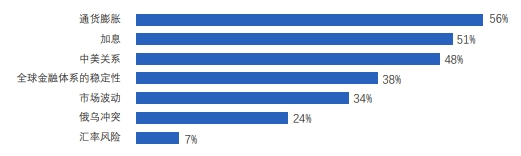

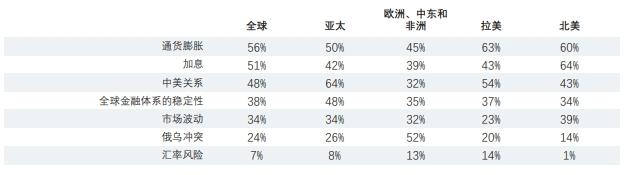

在金融市场和宏观经济方面,家族办公室的前三大关切为通货膨胀 (56%) 、加息(51%) 和中美关系 (48%) 。但前述三项的先后排序因地区而异,北美 (64%) 的首要关切是加息,欧洲和中东 (52%) 的首要关切是俄乌冲突,亚太 (64%) 是中美关系,拉美(63%) 是通货膨胀。

由于普遍预测的经济衰退尚未到来,投资组合市值有所反弹,逆转了去年的亏损颓势。三分之二的家族办公室表示年初至今投资组合有所增值。

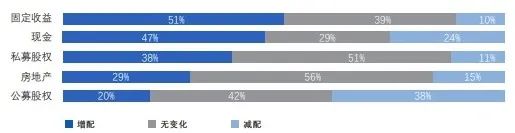

我们注意到,去年的资产配置出现显著变化。由于收益率大幅上行,大约一半的受访者 (51%)增加了固定收益配置。相较两年前仅有20%受访者增配了固定收益,这一增速相当引人瞩目。

在所有资产类别中,现金配置的差异最大,47%的受访者增加了现金配置,而24%的受访者减少了现金配置。38%的受访者增配了私募股权,较前两年(分别为63%和52%)明显放缓。

房地产配置最为稳定,56%的受访者维持其权重不变,29%的受访者增配了房地产。公募股权配置回撤幅度最大,38%的受访者表示减配了公募股权,而该项数据在2021年和2022年分别只有19%和28%。

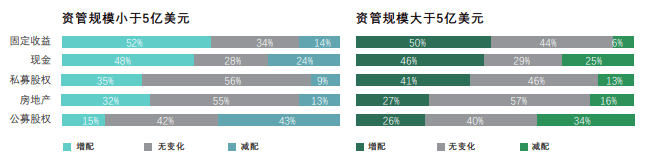

相比规模较大的家族办公室,规模较小的家族办公室更青睐增配固定收益资产(分别为50%和52%),同时也更有可能减配固定收益资产(分别为6%和14%)。此外,相比规模较大的家族办公室,规模较小的家族办公室更倾向于减配公募股权 (分别为34%和43%) ,而不怎么倾向于增配公募股权 (分别为26%和15%)。

在欧洲、中东和非洲以及拉美,固定收益增配的幅度最大(分别为67%和60%)。在北美和亚太地区,现金增配的幅度最大(分别为51%和54%)。另一方面,北美、拉美和亚太地区配置降幅最大的是公募股权资产(分别为36%、44%和40%) ,但欧洲、中东和非洲配置降幅最大的是现金资产 (37%)。

影响金融市场和经济的近期关切因素

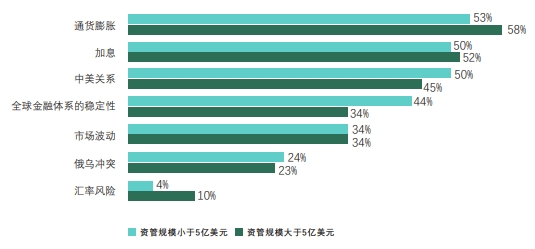

在家族办公室高管的近期关切因素中,通货膨胀和加息的双重忧虑首当其中 (56%和51%) 。对中美关系和金融体系稳定性的担忧紧随其后,分别为48%和38%。

总体而言,规模较大和规模较小的家族办公室对全球经济和市场面临的关键问题表现出类似的关切度。二者差异最大的一点是,规模较小的家族办公室比规模较大的同业更关心金融体系的稳定性(分别为44%和34%)。

不同地区对各项因素的关切程度也各不相同,其中,北美家族办公室的首要关切是加息 64%),欧洲、中东和非洲家族办公室的首要关切是俄乌冲突 (52%),亚太地区家族办公室的首要关切是中美关系 (64%) ,拉美家族办公室则是通货膨胀 (63%)。

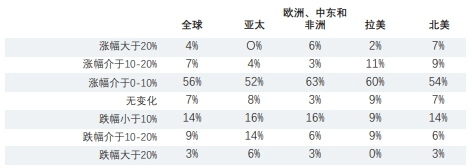

年初至今投资组合市值变化预测

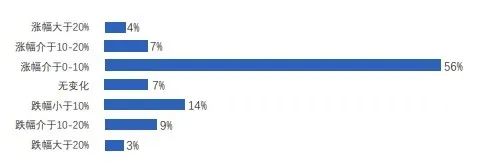

由于外界普遍预测的经济衰退迄今尚未出现,受访者投资组合市值在经历了去年的亏损后,于年初至今出现反弹。

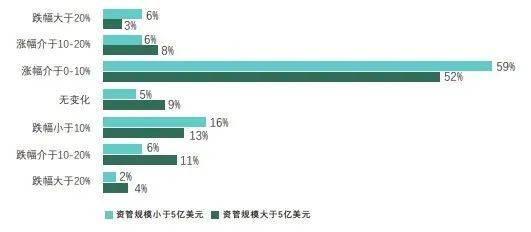

超过三分之二的受访者表示,2023年1月至6月期间,投资组合总市值有所增加,大多实现了0%至10%的增值。尽管金融市场在此期间表现强劲,但超过四分之一的受访者表示其投资组合价值有所下滑。约有12%的受访者跌幅超过10%。

总体而言,规模较大和规模较小的家族办公室对年初至今市值变动的估算差异不大。

在报告投资组合价值缩水的受访者中,亚太受访者占比最高(36%) ,拉美受访者比例最低(18%) 。拉美与欧洲中东和非洲地区实现增值的受访者占比最高(分别为73%和72%)。

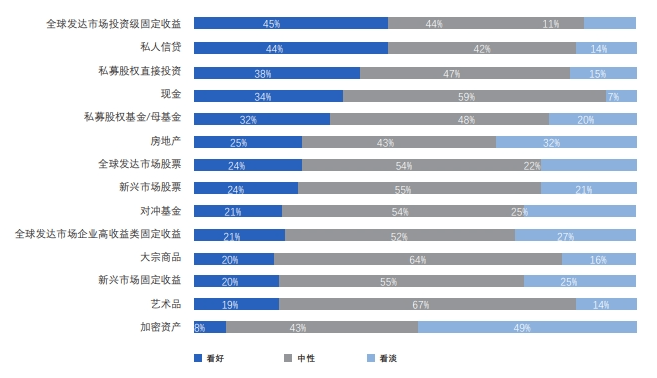

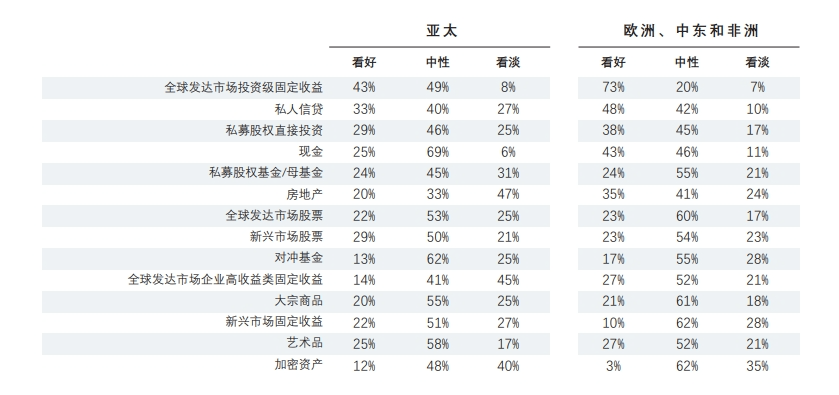

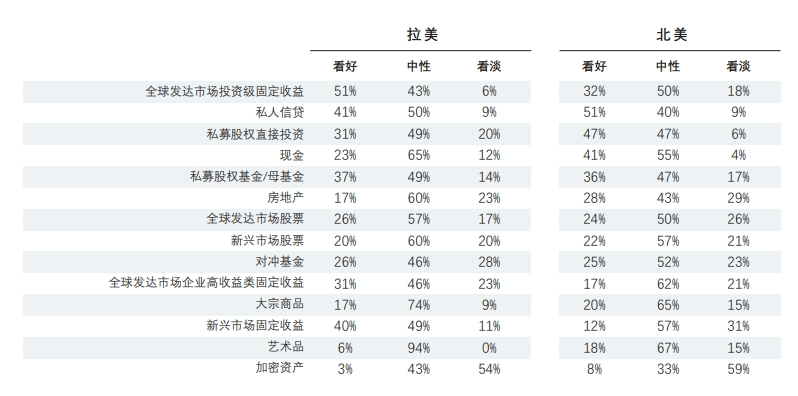

未来一年的各类资产的投资情绪

为了继续适应不断变化的市场情况,各家族办公室计划在未来6至12个月内进一步调整其投资组合。各家族办公室看好全球发达市场投资级固定收益 (45%)、私人信贷(44%) 、私募股权直接投资(38%)或私募股权基金投资 (32%)

随着通胀开始回落并为投资机会蓄力,有更多的家族办公室青睐现金资产。34%的家族办公室看好现金,只有7%的办公宰看淡现金。美元可能触顶,利好许多美国以外市场。在该背景下,对全球发达市场及新兴市场股票的投资情绪出现了两极分化。约24%的受访者看涨,约22%看跌。

对全球发达市场企业高收益类固定收益、新兴市场固定收益和对冲基金的看淡情绪自去年问卷调查以来总体有所下降,但受访者的悲观情绪依旧浓于乐观情绪。由于对加息、再融资计划和空置率的担忧,受访者对房地产的态度仍然阴睛不一。

各家族办公室虽然日益关注直接投资面临的各种挑战,但并没有实际砍仓或转投私募股权基金。约半数受访者计划对私募股权基金投资 (48%) 和直接投资47%)的配置维持不变。受访者对直接投资 (38%) 的乐观情绪略高于基金投资 (32%)。

净信心指数(即计划增配的受访者占比减去计划减配的受访者占比)最高的资产类别为:全球发达市场投资级固定收益(+34%) 、私人信贷(+30%) 、现金(+27%)和私募股权直接投资 (+23%)。净信心指数最低的资产类别为加密资产 (-41%) 、房地产 (-7%) 和全球发达市场企业高收益类固定收益 (-6%)。

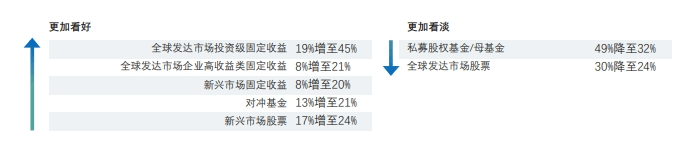

投资情绪的同比变化

自2022年调查以来,投资情绪变化最大的领域包括:

我们在6月举办的“2023年家族办公室领导力”活动中,重点探讨了重新评估资产配置与投资机会。各家族办公室格外关注的资产类别中,还包括信贷市场的高收益机会。

我们认为,二级债市的中短期工具存在潜在机会。利多因素包括收益率、资本结构的清偿顺序、合同现金流、优惠承诺、合理的备考杠杆率、以及特定情形下的股票上行潜力。可选择在高收益市场或不良资产市场有潜力取得出色业绩的基金公司,以便获得这些投资机会。

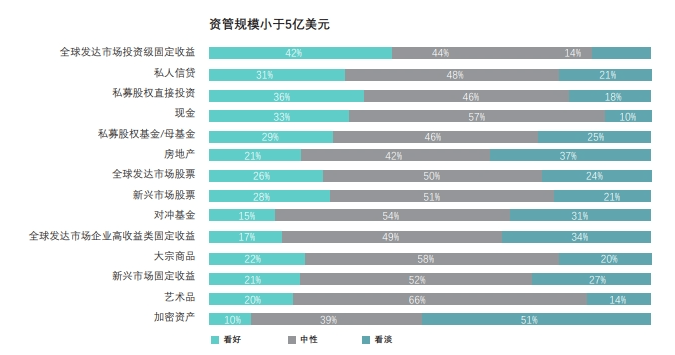

虽然不论规模大小,各家族办公室有着大致类似的投资意愿,但规模较大的家族办公室比规模较小的更倾向于增配私人信贷(分别为55%和31%)。规模较小的家族办公室比规模较大的更倾向于考虑减配私募股权基金(分别为25%和16%)和房地产(分别为37%和28%) ,同时也可能计划减配现金资产 (分别为10%和3%)。

从地区来看,虽然各类资产的投资情绪总体相似,但欧洲、中东和非洲(73%)对全球投资级固定收益的乐观程度远远高于其他地区,尤其是北美(32%) 。如前所述,私募股权直接投资仍然是关注焦点,全球各地普遍对其持乐观情绪。分地区来看,北美 (47%)与欧洲、中东和非洲 (38%)最为乐观,拉美(31%)和亚太 (29%)次之,这些地区的中性情绪可能意味着在经济不确定性消退之前,受访者将采取”观望”态度。

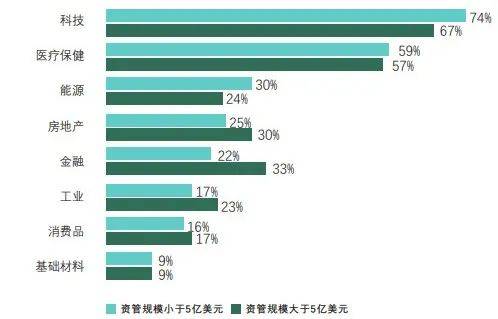

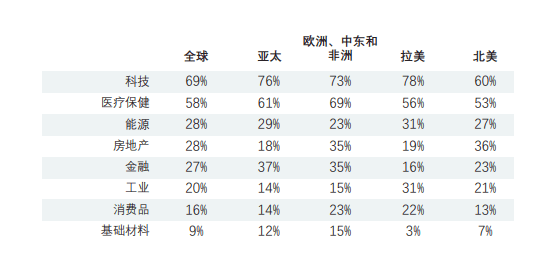

未来公募市场偏好

虽然未来12个月的公募股权投资情绪阴晴不一,但多数受访者表示会加大科技 (69%) 和医疗保健 (58%)投资力度。

在最受青睐的科技领域,规模较小的家族办公室相比规模较大的同业更有可能增配公募市场投资(分别为74%和67%)。尽管受访者的回答在其他领域大致相似,但规模较大的家族办公室更有可能增配金融业(分别为33%和为22%)。

在所有地区,科技和医疗保健均是公募市场中最受欢迎的两大行业。排名第三的行业,在亚太地区为金融业 (37%)欧洲、中东和非洲地区为房地产和金融业 (各占35%) 、北美为房地产 (36%) 、拉美为工业和能源(各占31%)。

未来一年的投资组合预期回报

尽管存在通货膨胀、地缘政治冲突等担忧,但前两期《全球家族办公室调查报告》均显示,受访者对未来12个月的前景总体持乐观情绪。今年也不例外,受访者总体乐观,同时夹杂若干担忧。我们认为,尽管面临短期市场挑战但家族办公室能够积极调整和部等耐心资本,及时捕捉投资机遇。

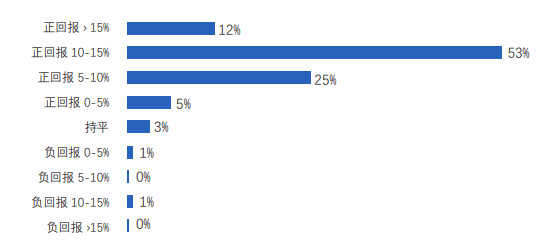

值得注意的是,几乎所有的受访者 (95%)均预期未来12个月的投资组合回报为正,超过三分之二的受访者预计回报率将达到两位数。具体预期涨幅范围包括0-5% (占比5%) 、5-10% (占比25%) 、10-15% (占比53%)和15%以上(占比12%)

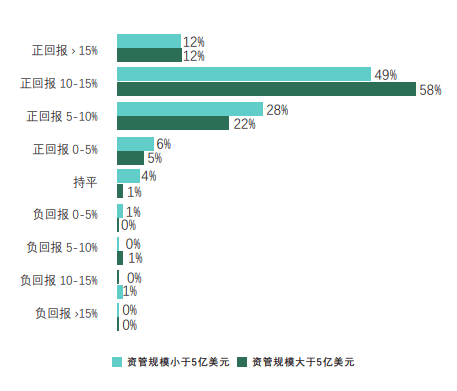

资产规模在5亿美元或以上的家族办公室对投资组合回报的前景更为乐观,其中有70%的家族办公室预计未来一年的回报率将达到10%或以上,而规模较小的家族办公室的这一占比为61%。

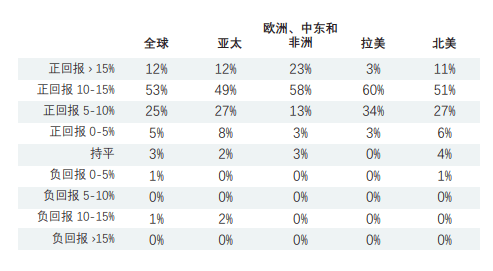

在所有地区,受访者对投资组合回报的前景均持很高的乐观情绪。约97%的拉美家族办公室预计未来12个月的回报率为5-10%或以上,欧洲、中东和非洲 (94%) 紧随其后,北美和亚大(分别为89%和88%)次之。有趣的是,拉美的家族办公室对“非常高”的回报率(15%以上》不够乐观。只有3%的受访者预计可以达到该回报水平,而在欧洲、中东和非洲,这一比例为23%。

文章摘自:CITI Private Bank 《2023年家族办公室调查报告》

主要作者:Hannes Hofmann,Alexandre Monnier,Ajay Kamath,etc.

免责声明:本文涉及的内容仅供参考,本文所发文章代表作者个人观点,不代表发布者立场,同时不构成对所述产品及服务的出价、征价、要约或要约邀请,不构成买卖任何投资工具或者达成任何合作的推荐,亦不构成财务、法律、税务、投资建议、投资咨询意见或其他意见。对任何因直接或间接使用本文涉及的信息和内容或者据此进行投资所造成的一切后果或损失,本文不承担任何法律责任。